住宅开发、商业地产和工业地产的财务表现出现明显分化。整体债务规模下降,头部房企通过多元化方案加速重组进度。

观点指数 在6月17日观点指数研究院发布的《分化修复并行 | 2025二季度不动产资本金融报告》中,我们发现,住宅开发、商业地产和工业地产的财务表现出现明显分化。房企负债规模持续下降,发行和偿债剪刀差进一步扩大,头部企业通过资产抵债、债转股、股东借款、大比例削债等多种方式缩减债务,但中小房企及地方城投的流动性压力仍未有效缓解。

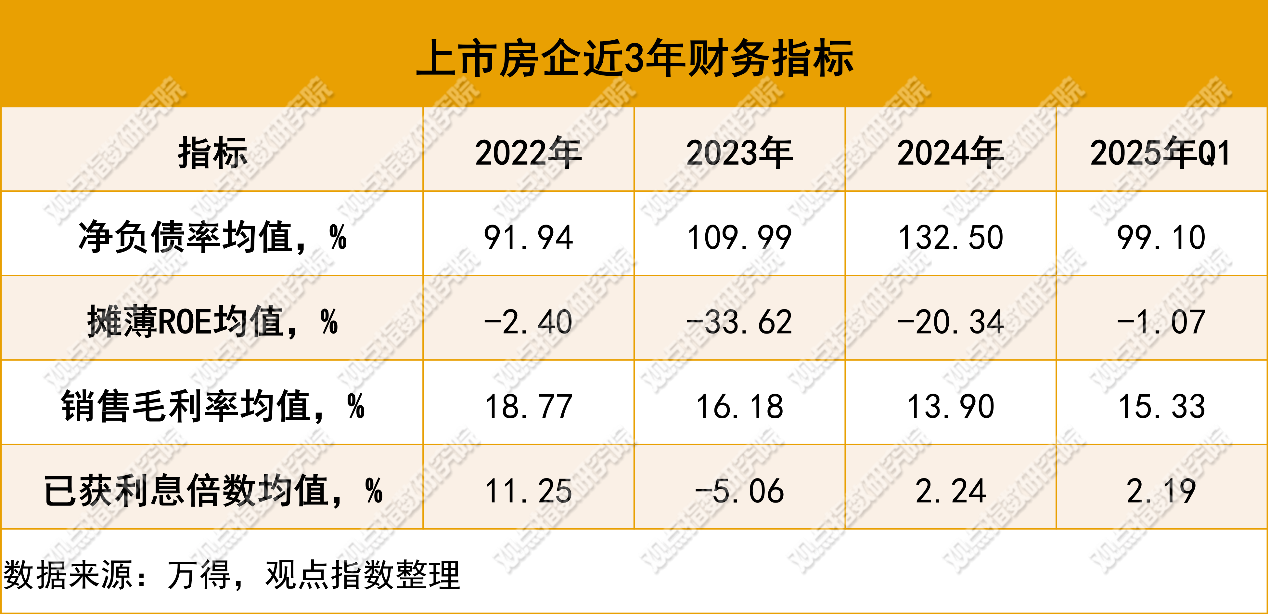

住宅开发

净负债率显著下降:2025年一季度,样本房企净负债率均值为99.10%,较2024年的峰值132.50%大幅下降33.4个百分点,回归至2022年水平以下(91.94%),结束此前连续三年的攀升趋势,反映房企通过债务重组和资产处置加速降杠杆。

盈利能力触底反弹:摊薄ROE从2024年的-20.34%升至-1.07%,亏损幅度收窄19.27%,接近2022年的水平。销售毛利率结束三年连降,一季度回升至15.33%,显示利润空间开始修复。

偿债能力趋于稳定:已获利息倍数连续两年保持正值,与2023年的异常负值-5.06%形成鲜明对比,表明房企利息偿付压力已阶段性缓解,融资环境边际改善。

行业复苏信号初现:综合各项指标来看,一季度是行业的关键转折点,净负债率下降、毛利率回升、ROE跌幅大幅收窄,标志着房企从“债务危机”转向“修复周期”。但毛利率仍未回到2023年水平,且已获利息倍数继续下降,全面修复仍需时间。

商业地产

财务结构显著优化:一季度, 样本商业地产公司的净负债率均值从2024年的1.5%降至-11.92%,创近三年新低。分析背后原因,一方面,"商改住/租"政策推动企业加速处置非核心商业资产(如二三线城市低效购物中心),快速回笼资金偿还高息债务;另一方面,行业普遍暂停新增投资,2024年底至2025年初多家头部企业通过出售酒店、写字楼等重资产,将现金储备提升至负债规模之上,形成净现金头寸。

盈利质量持续承压:一季度摊薄ROE均值2.15%,较2024年下降1.02%,销售毛利率33.14%,和2024年的39.92%相比,下降6.78个百分点。核心矛盾在于租金收益下降与成本刚性挤压,零售商业受消费分级影响,非核心商圈空置率攀升削弱议价能力;写字楼市场则因企业降本(灵活办公普及)及新增供应导致租金承压。同时,高峰期获取的高成本项目进入结转期,而存量物业估值调整(如部分REITs底层资产减值)进一步拖累了ROE的表现。

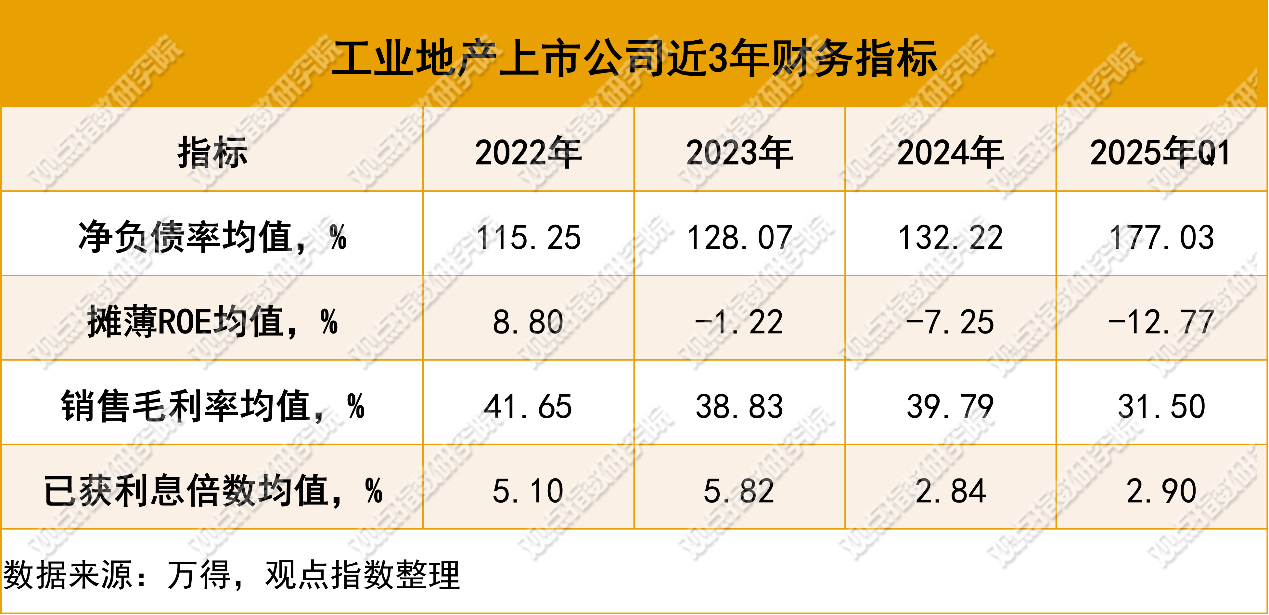

工业地产

债务风险显著攀升:样本工业地产上市公司一季度的净负债率均值从132.22%增加至177.03%,较2022年增长超60个百分点,创三年新高。同时,偿债能力指标持续弱化,已获利息倍数均值虽从2024年的2.84微升至2.90,但较2022年的5.10仍接近腰斩。

盈利能力下滑:ROE从2022年的8.80%连续三年负增长,一季度从2024年的-7.25%进一步下降至-12.77%。销售毛利率同步下降,一季度为31.5%。

经营安全边际失守:盈利和负债3项核心指标在2025年Q1呈现同步下滑的局面,尤其是净负债率与ROE突破“双红线”(负债率>150%,ROE<-10%),显示企业的经营安全边际承压。

三年下行周期加速见底:净负债率突破150%,ROE跌破-10%,毛利率持续下滑,显示了工业地产进入下行趋势,行业或进入“债务-盈利双降”的不利循环,一季度危机深化。

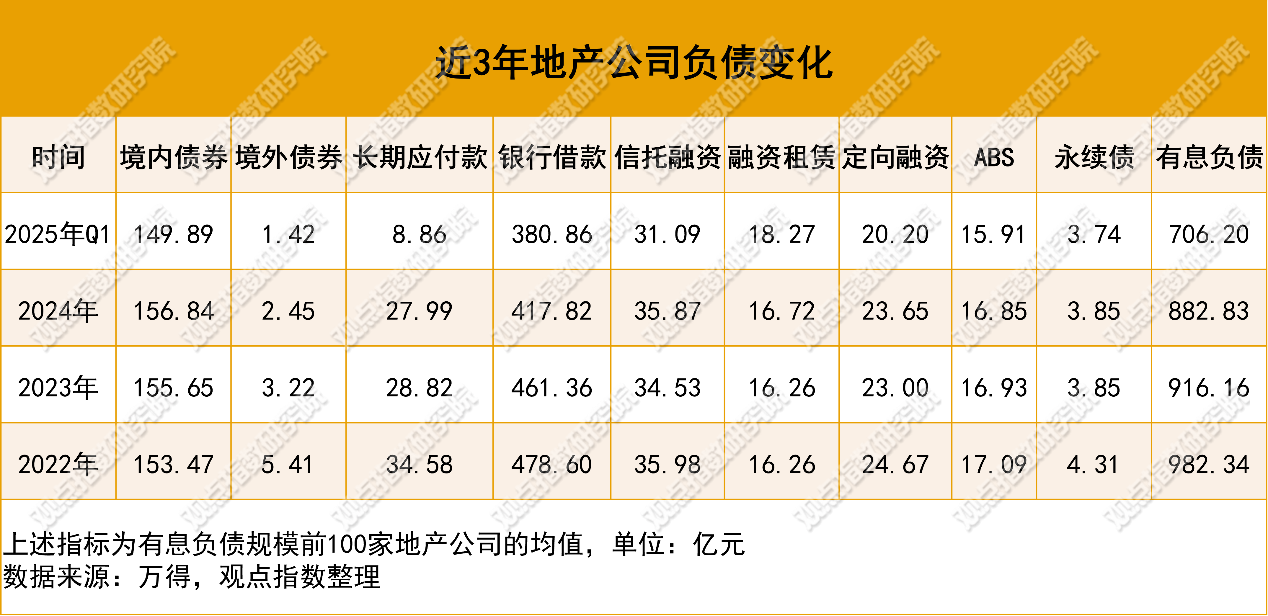

存量债务

整体负债下降:统计有息负债规模排行前100的房企债务数据发现,2025年第一季度,有息负债加速下降,降幅达20%,为近3年来的最高水平。除融资租赁外,其他类型负债均出现不同程度的下降。其中,境外债券(1.42亿)跌至近零。

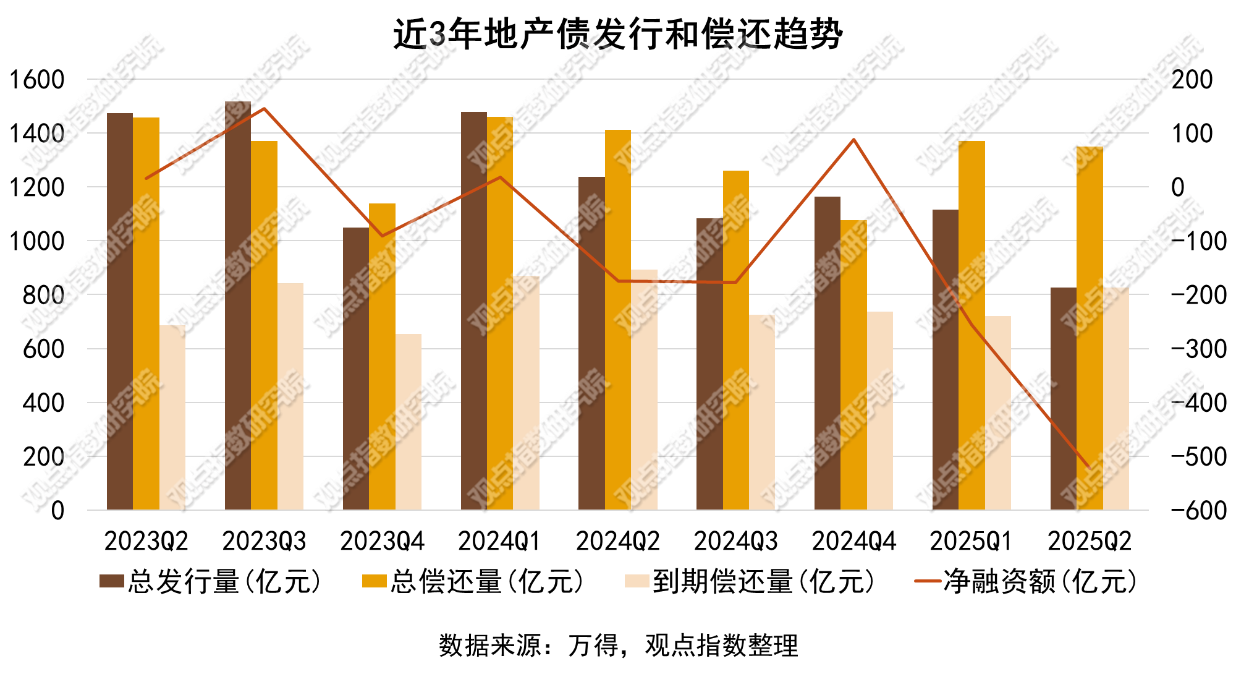

债券发行和偿还

发行和偿债剪刀差进一步扩大:截至6月11日,二季度地产债总发行量从一季度的1114.6亿元下降到800亿元。二季度总偿还量继续维持在较高水平,一季度和二季度分别为1370.71亿元和1349.59亿元。净融资额从一季度的-256.11亿元降低到-500亿元。上述数据反映出资金继续流出不动产债券市场的趋势。

二季度到期偿还量826.52亿元,相较一季度的721.54亿元,增加了104.98亿元。数据表明,债务到期高峰下"借新还旧"模式难以为继,行业的流动性压力有所增加。

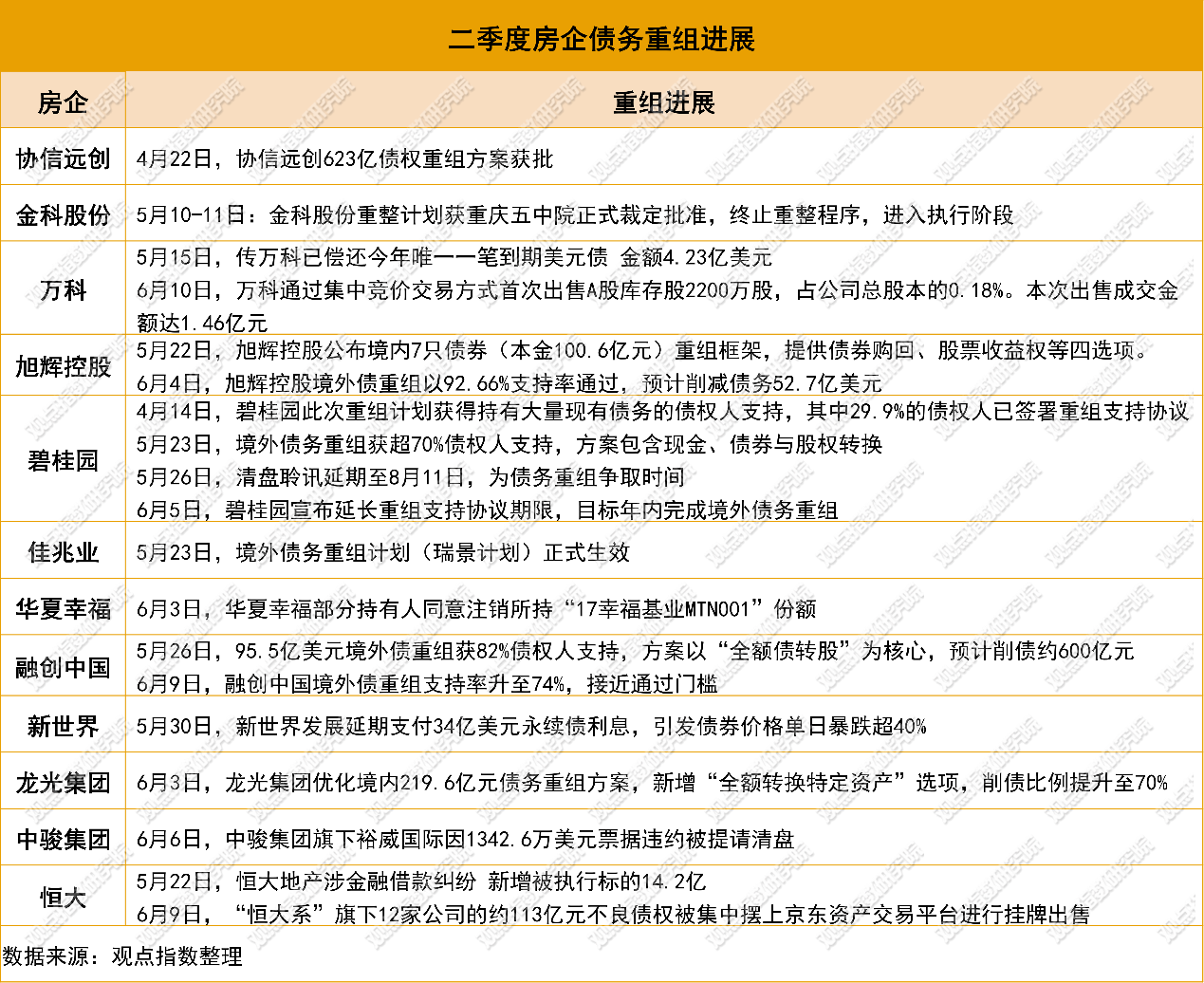

债务重组进展

多元化偿债路径:龙光集团提供资产抵债、股票置换、购回等选项,整合商业运营资产提升偿债能力。佳兆业发行六档新美元债及八档强制可转债,全部转股后形成130亿股新股。荣盛发展拟以多家子公司资产加入化解供应商存量债务,金额9.25亿元。万科出售2200万股A股回笼1.46亿。王健林24.97亿出售酒管公司予同程旅行。

此外,部分房企还获得了股东增信和借款支持,例如,万科从主要股东深圳地铁处获得30亿元借款及60亿元股票质押支持,建发股份也向其子公司建发房产提供了20亿元借款,年利率为4.5%。。

这些举措表明,房企在债务化解上正转向更灵活、多层面的方式。

债转股成主流工具:融创中国二次境外债重组方案获得82%的债权人支持,重组方案为“全额债权转股权”,债权人将获得两种新强制可转债:一类转股价6.80港元/股,可在重组生效日起转股;另一类转股价3.85港元/股,可在重组后18至30个月内转股。旭辉境外债务重组方案为“债转股+展期”组合。

分化加剧:头部企业通过高比例债转股、资产置换等创新方案,实现债务规模缩减,但中小房企及地方城投的流动性压力仍未缓解。行业风险出清呈现“强者加速修复、弱者持续出清”的两极分化格局。例如,中骏、恒大等企业仍面临清盘压力,部分区域城投公司信用风险蔓延,例如,中国五矿集团旗下的信托机构发布公告,三个信托产品出现逾期兑付,逾期产品涉及昆明市八家城投平台,其中五家为昆明国企。

本文节选自《分化修复并行 | 2025二季度不动产资本金融报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:张志建

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载