整体而言,外部环境的不确定性与国内新旧动能转换期的结构性压力,对写字楼租赁需求构成影响,增量需求疲软的背景下不少写字楼项目投入使用的时间延后。

深圳,2025年7月3日——今日,房地产服务和咨询顾问公司戴德梁行举办静水流深——2025年中深圳商办市场新闻发布会。

项目入市延后放缓供应节奏,暂时缓解空置率上行压力

2025年上半年,经济发展面临诸多挑战,以外向型经济见长的深圳进出口贸易难以避免地受到中美贸易战的冲击;而另一方面,高新技术产业的持续发力,硬科技产业快速发展,也为深圳办公楼租赁市场提供持续需求。但整体而言,外部环境的不确定性与国内新旧动能转换期的结构性压力,对写字楼租赁需求构成影响,增量需求疲软的背景下不少写字楼项目投入使用的时间延后。2025年上半年,全市投入使用的甲级写字楼新供应面积23.5万平方米,低于市场普遍预期,全市甲级物业存量达到860.5万平方米。供应的延后也暂时缓和了空置率上行压力,截止2025年二季度末全市甲级写字楼空置率半年微升1.2个百分点至27.8%。

戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端分析,面对激烈的竞争,业主继续下调租金以留住或招揽租户,同时积极推出更多样化的服务以提升租户体验。总部型物业也在吸引关联企业回流及产业链上下游企业入驻;政府部门积极参与重点行业企业的孵化和培育,为相关企业提供低成本的优质办公空间。需求分流进一步加大甲级写字楼市场的去化压力,二季度全市甲级写字楼平均租金继续下探,较去年末下跌5.3%至每月每平方米160.1元。价格优势在一定程度上促进了新供应及部分存量项目的去化,上半年全市累计净吸纳量6.8万平方米。

三年内深圳甲写市场总存量或破千万平方米,需求结构趋向多元化

关于未来供应,结合已完成竣备但未启用的新项目,以及接近完工的项目,年内还有约122万平方米的甲级写字楼可投入使用。而通过对在途供应跟踪,多达420万平方米的甲级写字楼有望在2027年末前投入供应,即便考虑项目延期或运营方向调整等因素,到2027年末深圳甲级写字楼总存量仍有望突破1000万平方米,深圳甲级写字楼市场竞争将持续白热化,促使办公成本进一步下降。

戴德梁行华南区项目及企业服务部副董事总经理、企业服务部主管黄书礼表示,小米、腾讯、vivo等企业的总部大楼也即将投入使用,办公需求的转移对存量楼宇产生的压力亦不可小觑。为实现原有租户留存与新客户吸纳,业主将在优惠政策制定与便利性服务供给方面展现更高的灵活度,同时平均租金也将延续下行趋势。

伴随租金的下行,甲级写字楼中新兴行业以及经营类业态的占比料将上升,甲级写字楼的租户构成将更加多元。年初以来以DeepSeek、宇树科技等为代表的科技公司掀起了新一轮的科技热潮,同时城市竞争带来的紧迫感也令深圳加大力度支持科技企业发展,未来更多优秀科技企业的涌现或将对甲级写字楼市场带来新的增量需求。

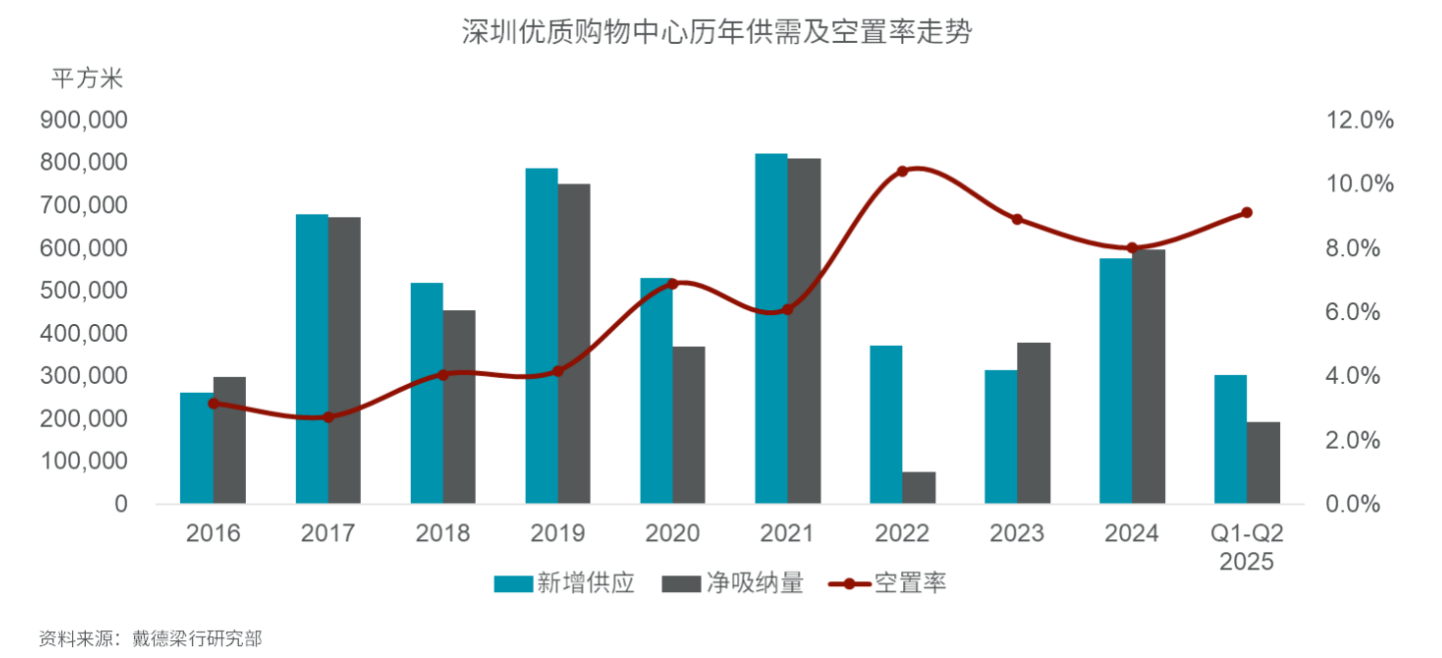

新供应及存量改造项目集中入市,上半年供应端表现亮眼

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙表示,2025年上半年,深圳零售市场供应端表现亮眼,迎来共计30.3万平方米优质购物中心的新供应,主要贡献自K11 ECOAST以及罗湖益田假日广场,全市优质购物中心存量增至747.7万平方米。此外,太子湾招商花园城开放式独栋街区VILLA正式亮相,与以集中式商业形态为主的K11 ECOAST形成互补,成为深圳西海岸“文旅+”的热门打卡地;华润万象利用雄厚的商业资源重新打造PA MALL,为福田引入批量瞩目首店;印力轻资产输出项目iN城市广场以3万平方米的户外运动广场为特色吸引人气,激发存量资产潜在价值。

供应放量竞争压力不减,新消费场景将激活市场潜力

总存量扩大令深圳优质购物中心密度进一步加大,与此同时,社区型商业、写字楼商业配套等设施的完善,也陆续分流消费需求,品牌竞争激烈考验招商团队及其运营能力。2025年二季度末,深圳优质购物中心最优层平均租金录得每月每平方米761.6元,半年下降2.4%,全市整体空置率上升1.2个百分点至9.1%,预计持续筹开的K11有望带动片区空置率下行。

未来三年,深圳将有约126.4万平方米的优质购物中心计划入市,其中包括宝安、南山在内的西部板块占比高达68.4%。对此,未来供应无疑加剧市场竞争并对租金形成压力,但另一方面来看,新鲜的商业消费载体投入市场将丰富消费体验,不断为市场带来新消费场景,进而刺激消费潜力的释放。尽管宏观经济的不确定性仍将影响整体消费意愿,但文体娱乐细分品类的消费需求挖掘,以及情感需求催生的潮玩、二次元、宠物经济料将继续点亮零售市场。

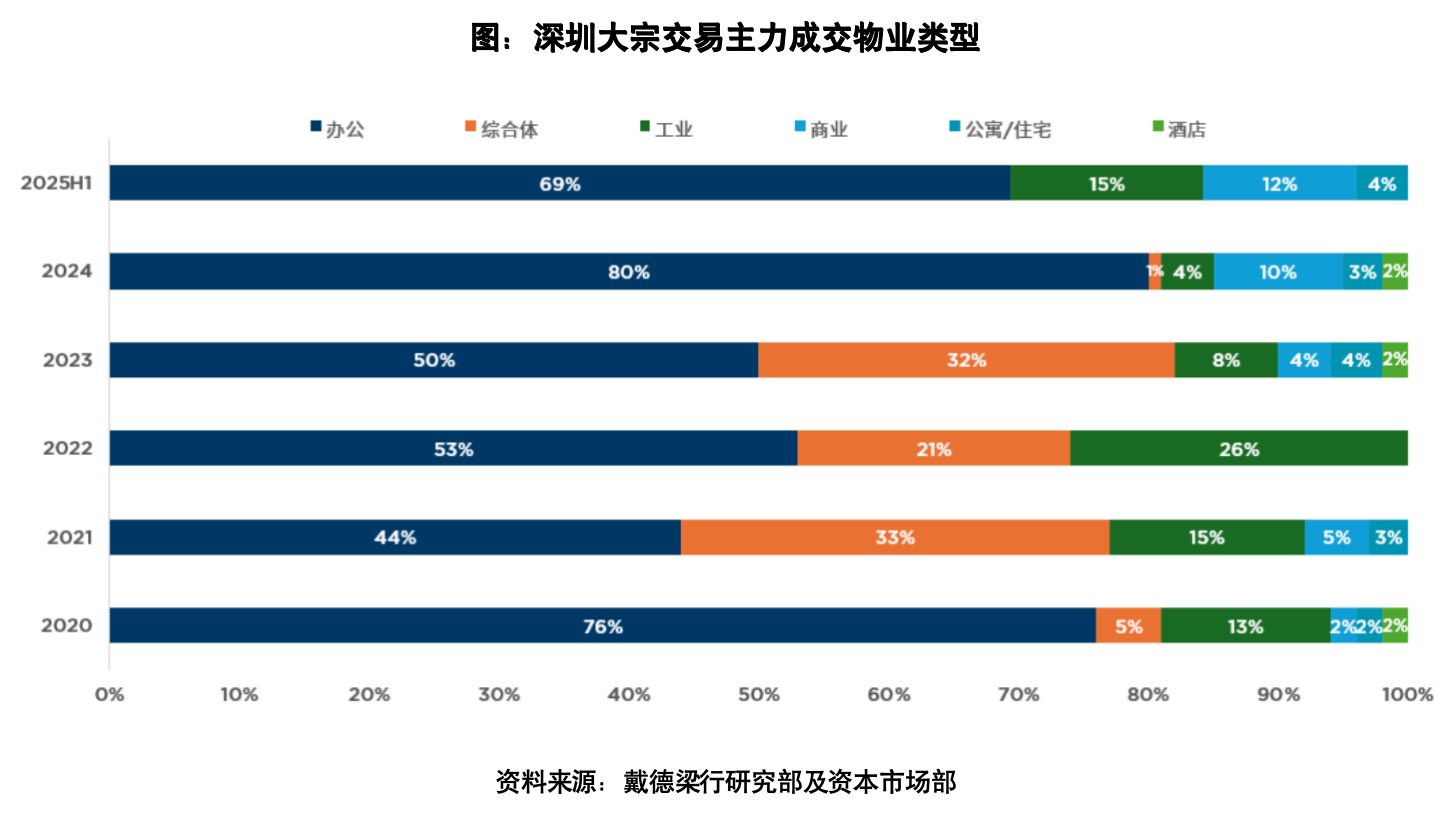

湾区大宗交易市场主流需求转向小总价资产

上半年,大湾区大宗交易成交规模波动明显,单宗均价金额降至5亿,市场主流需求转向小总价资产。广州各区属平台招商引资及企业自用需求是推动工业(产业)类与非核心区办公成交的主要引擎;深圳受企业自用需求推动,上市企业及国企购置占据交易主体地位。独栋别墅及工业类资产法拍成热点板块,买家积极寻求低位入市机会;险资持续加码布局大湾区物流资产;同时,稳定运营的商业项目受投资人青睐,寻求更大运营提升空间。

上半年,深圳办公类物业成交总额近80亿,多为自用买家成交,反映深圳自用办公需求仍然较为活跃,工业及商业类资产受关注度持续提高。上市公司及国企自用买家仍然是深圳写字楼市场成交主力,如京东方、国泰君安、泸州老窖、玉禾田、爱尔眼科等均在近3年于深圳购置写字楼作为自用办公或经营场所。

展望未来,戴德梁行华南区资本市场部主管及董事陈俊儒表示,市场参与的各方可以把握政策利好节点,抓住降息、优先政策等窗口,优选政策导向明确的板块;同时,“没有卖不掉的资产,只有卖不掉的价格”,在价格持续调整下,投资价值开始浮现,私人投资者将积极参与市场,透过企业处置物业窗口,择机低价收购优质物业;聚焦商业与产城基础设施,聚焦内循环、扩大内需需求增长,以及产业转移的机遇;在大宗交易市场有明确退出路径、回报明确可控的项目将会更有吸引力;另外,随新经济崛起的基础设施将持续受到关注,随着人工智能技术的发展算力需求激增,数据中心投资将重返热点;与此同时,生物医药领域涉及的配送仓储、医疗器械生产也值得关注。

降本增效,办公成本转向全链条优化

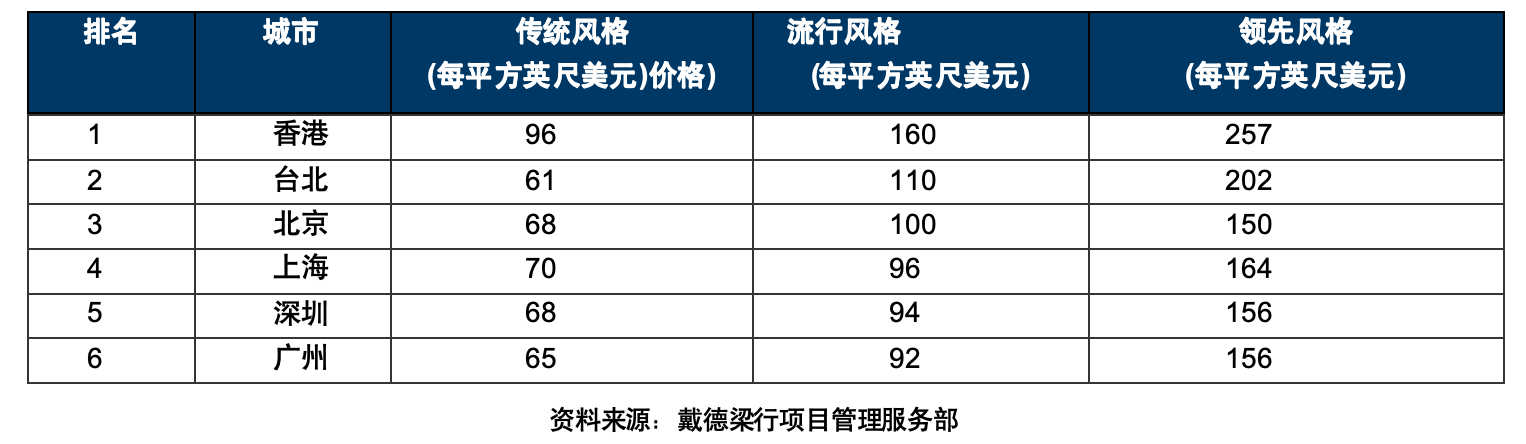

戴德梁行《2025年亚太地区办公空间装修成本指南》报告显示,尽管亚太地区主要城市的办公室装修成本持续上升,但增速有所放缓。中国大陆经济增长放缓,承包商的定价调整能力受到了制约。2024年深圳地区外资企业的装修成本约为94美元/每平方尺,约合4200元人民币/每平方米。根据深圳本地企业装修总成本统计,约在1,500-3,500人民币每建筑平米的水平。

大中华区办公室装修成本最昂贵的6座城市

针对在中国或海外有多处职场,且总持有及租赁面积较大的客户,资产包总体管理可带来诸多好处。通过租赁管理流程标准化即时知道总体的租赁状况,提前做出规划,避免增加不必要的租金损失;设计装修标准化,作为全国职场空间和设计风格指导,实现企业形象的统一化和成本标准化;在实践标准后,通过标准化的项目管理流程、客户可对总体的空间使用,成本和时间支出等问题进行优化,其中包括减租,整合,改造和其他降本增效建议;通过运营前置,在前期租赁和中期建造过程中规避未来可能出现的运维问题。

戴德梁行华南区项目管理服务部主管及高级董事吴清舟表示,装修总成本的下降是表象,近几年人工成本,部分材料均为上涨趋势,降的不是原材料成本,而且供应链各环节的利润比例。在产能过剩的前提下,迫于销售竞争压力,材料和供应商销售价格越来越“卷”。降本增效,办公装修成本全链条优化的措施贯穿规划、采购、施工三大阶段各个环节。规划阶段涉及预算制定、合约规划、项目定位、价值工程;采购阶段包含材料采购、充分竞争、合约管理、供应链管理;施工阶段包括造价管理、费用追踪、付款审批、供应链考核。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载