消费基础设施REITs涨幅领先,华夏大悦城商业REIT和华安百联消费REIT今年以来收益率均接近50%,显著领先其他REITs类型。但盈利差异情况较为显著,如华润REIT录得净利润增长,大悦城REIT则因会计准则调整等录得亏损。

观点指数 在5月28日观点指数研究院发布的《消费基础设施REITs表现分化 | 2025年5月商业地产零售业态发展报告》中,我们发现,大宗交易市场上,高端商场出售已经成定局,表明优质资产在市场低迷之下依然具备较强表现能力。

而二级市场表现上,消费REITs涨幅领先,但盈利差异显著,如华润REIT录得净利润增长,大悦城REIT则因会计准则调整等录得亏损。

资本市场上,大宗交易传来新消息,华联出售北京SKP的消息尘埃落定。4月30日,北京市市场监督管理局公示一则信息,博裕五期美元基金通过其关联方拟收购北京SKP42%-45%的股权,代价为40亿-50亿。

据公示信息显示,截至目前北京华联在全国共有四家在营的SKP商场,分别位于北京、西安、成都和武汉,另有杭州项目在建。2024年,北京、西安、成都、武汉的四座城市的SKP在当地百货零售市场中所占的份额分别为10%至15%、15%至20%、10%至15%和0%至5%。

观点指数认为,随着博裕资本的加入,北京SKP有望借助其资本和资源,进一步提升运营效率和市场竞争力。不过需要注意到,奢侈品零售行业的不确定性依然存在,北京SKP需要不断创新和调整策略,以应对未来的市场变化。

而消费基础设施REITs方面,除新REIT的申报为当前市场带来新活力外,现有消费基础设施REITs的表现也可圈可点。

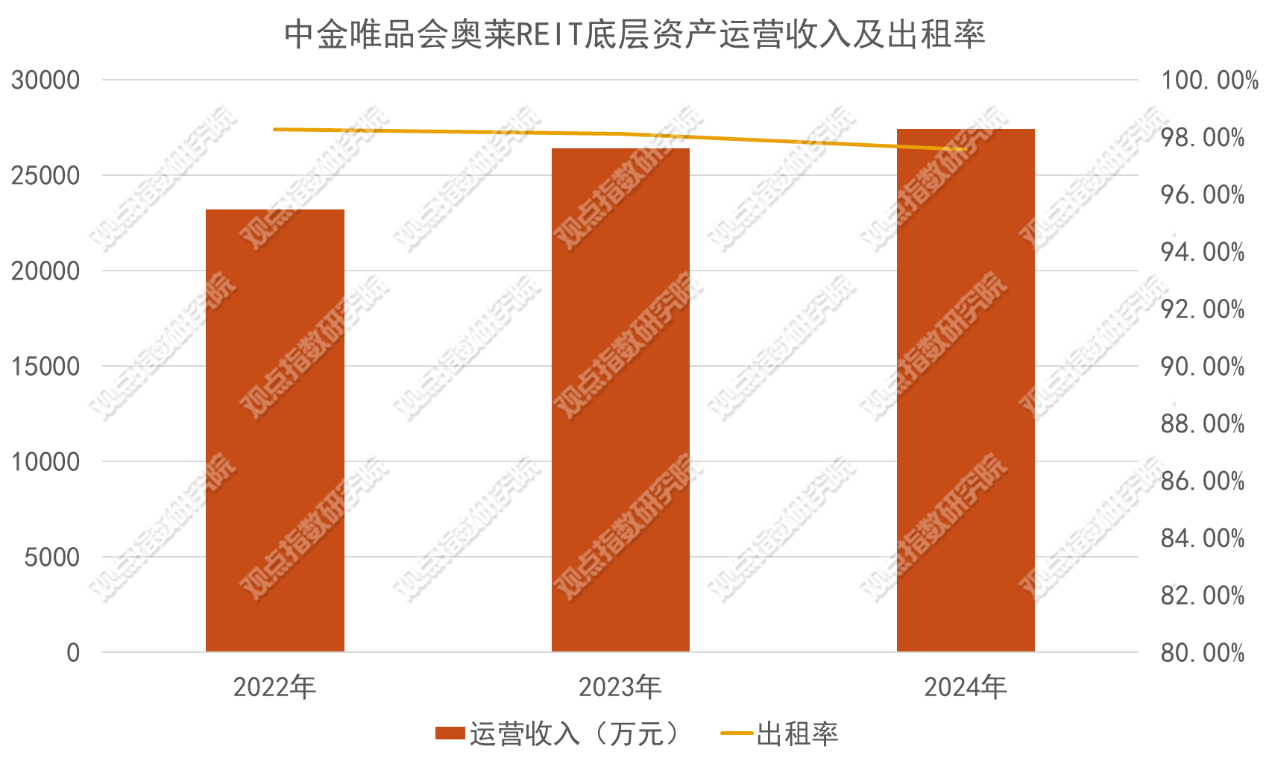

5月6日,上海证券交易所网站披露,中金唯品会奥特莱斯REIT项目状态更新为“已申报”,该项目的原始权益人为杉杉商业集团有限公司,有望成为首创奥特莱斯REITs之后第二支上市的奥特莱斯REITs。

底层资产为杉杉集团位于宁波市海曙区的奥特莱斯,该项目总建筑面积10.43万平方米,商业建筑面积8.33万平方米,目前出租率99.91%,项目总估值29.72亿元,较账面原值增值547%,折合总建筑面积单价为28505元/㎡,为当前已上市和在申报的消费REITs中最高单价。

数据来源:招募说明书,观点指数整理

从运营层面来看,自2022以来杉井奥特莱斯的运营收入呈上升趋势,2022-2024年度运营收入年均复合增长率为8.70%,与此同时出租率也维持在96%以上的高水平,有着不错市场表现。

5月19日,此前申报的绿发商业REIT也获深交所审核通过,底层资产为济南市的领秀城贵和购物中心。

该购物中心自2014年12月28日运营至今,已稳健运营十年。项目总建筑面积达20.09万平方米,商业建筑面积16.21万平方米,可租赁面积8.47万平方米,截至2024年9月30资产评估价值为15.654亿元。

二级市场表现上,截至5月23日,华夏大悦城商业REIT和华安百联消费REIT今年以来收益率均接近50%,显著领先其他REITs类型。

近期,上述两支 REITs因为涨幅较大,分别于5月12日、5月13日收盘价偏离基准价首次达到50%,次日停牌一小时。

业绩表现方面,2025年一季度数据显示,8只已上市消费REITs合计收入5.65亿元,不过盈利能力差异显著。如华夏华润商业REIT净利润约900万元,而华夏大悦城商业REIT同期亏损47.3万元。

华夏华润商业REIT净利润增长主要原因包括租金水平上涨、出租率维持高位、客流量和会员数达到历史高位等。其底层资产青岛万象城一季度末出租率保持99.10%的高位,收缴率达100%,租金单价水平达到421.03元/平方米/月,展现出强劲的商业活力与资产价值韧性。

华夏大悦城商业REIT一季度亏损的主要原因包括会计准则调整和租金收入减少。因基金合并报表层面,根据相关会计准则于购买日将投资性房地产的账面价值调整至购买对价中分摊的购买成本,后续按成本模式计量并计提折旧,导致本期净利润为负。

又因本报告期时间较短,受代收代付租户营业款收支时间差影响,导致本期经营活动产生的现金流量净额为负。

本文节选自《消费基础设施REITs表现分化 | 2025年5月商业地产零售业态发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载