住房租赁集中式领域的20家样本企业已开业规模超100万间。在政策、资本与市场的协同推动下,住房租赁企业迈入高质量发展阶段。

观点指数 5月23日,观点指数研究院发布的《卓越指数 • 2025住房租赁卓越表现报告》分析认为,在政策、资本与市场的协同推动下,住房租赁企业迈入高质量发展阶段。

截至2025年第一季度,观点指数监测的住房租赁集中式领域的20家样本企业已开业规模超100万间。

其中万科泊寓和龙湖冠寓已开业规模均超10万间,稳居第一梯队。处于5到10万间的第二梯队样本企业包括魔方生活服务集团、乐乎集团、瓴寓国际、郑州城发安居美寓等。城家公寓、有巢公寓、招商伊敦公寓等紧随其后。

在新开项目的推动下,企业在管规模持续增长。

举例来看,截至2024年底,万科泊寓、龙湖冠寓以及招商伊敦公寓已开业房量分别增至19.12万间、12.4万间以及3.42万间,同比增长6.16%、0.81%以及15.93%。其中,招商伊敦公寓2024年里新增开业11个长租公寓产品和1个服务式公寓产品,新增管理面积26万平方米。

地方国企也不甘落后。如同期上海城方在营各类租赁住房项目房源突破4万套,其涵盖保障性租赁住房、市场化长租公寓等多种类型,其中保障性租赁住房项目约1.7万套,在营项目数为18个。

从规模数据来看,在集中式领域,头部企业的优势明显,不过腰部企业通过差异化产品定位与高效运营,持续拓展市场份额。与此同时,地方国企积极作为,市场竞争激烈,不同类型企业基于自身特点探索发展路径。

随着市场的进一步发展和规范,企业需聚焦于运营模式的优化,提升服务质量,精准匹配租客的多样化需求,才能在市场中保持竞争力,实现可持续发展。

出租率表现上,过去一年里,租赁企业继续展现出稳健的项目运营管理能力,在营项目出租率维持稳定,观点指数统计到样本企业平均出租率为93.42%,与上年同期相比变动不大。

其中,泊寓、冠寓、瓴寓、金地草莓、宁巢、中海长租公寓等多家租赁企业在出租率方面有不错的表现,成熟期项目平均出租率超90%。

除出租率外,住房租赁企业的经营效率提升还体现在自有渠道占比、续租率、客户满意度等指标表现上。

举例来说,2024年,万科泊寓出租率为95.6%,对比2023年的95.76%变动不大,项目前台GOP利润率为89.8%,老客户续租率接近60%,自有渠道获客占比提升至88.5%,平均签约租期比上年延长了35天。

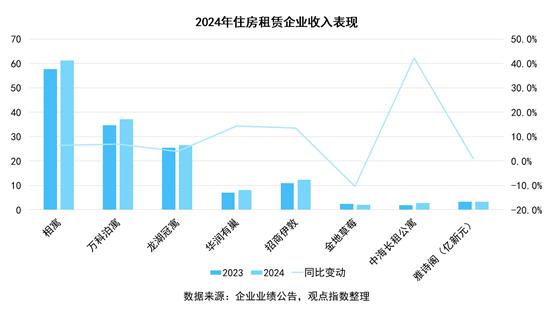

已披露2024年租赁业务收入的6家房企系租赁企业,全年收入合计88.66亿元,同比增长7.83%,其中泊寓占比为41.76%,冠寓为29.89%。

从上图可知,2024年全年相寓、泊寓、冠寓、招商伊敦、有巢公寓、雅诗阁以及中海长租公寓等多家租赁企业均实现了收入的同比增长,同比涨幅区间在0.91%到42.11%不等,企业创收能力正稳步提升。

其中全年收入超10亿元的租赁企业包括泊寓、冠寓以及招商伊敦,去年全年收入分别为37.02亿元、26.5亿元以及12.34亿元,同比增长7%、4%以及13%。

以相寓为代表的分散式租赁企业,在收入端上也有不错的表现。2024年相寓实现GTV约180亿元,同比增长6.5%,全年营业收入为61.3亿元,对比上年同期增长6.5%,全年毛利率水平为-5.5%。

与此同时,据凯德投资2024年业绩报告披露,服务式领域代表企业雅诗阁2024年全年的管理费用相关收入实现同比增长0.91%至3.34亿新元,其中经常性费用相关收入实现同比增长12%。

同时,2024年雅诗阁新店开业创新高,全年新增开业54个项目,可提供约11700个客房单元,全年新签85个物业,可提供约15000个客房单元。全年开业规模和签约规模对比2023年均有不同程度的增长。

尽管面临市场租金下行的压力,但部分企业通过规模扩张、优化运营、精准定位等策略,依然实现了收入增长。总体来看,住房租赁头部企业具备较强的抗风险能力与发展韧性。

本文节选自《卓越指数 · 2025 住房租赁卓越表现报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载