小额高频交易与大宗资产处置并存,房企通过出售商业地产、写字楼等资产,有效缓解流动性压力并推动轻资产转型。

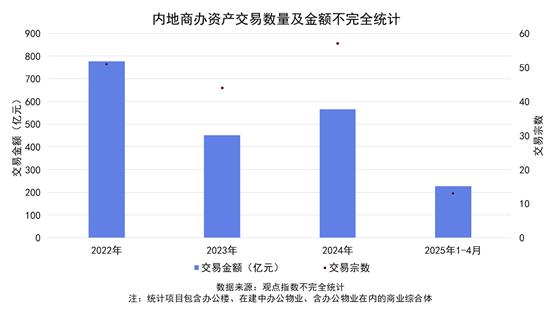

观点指数 观点指数统计显示,2024年内地发生57宗办公资产交易,总金额566亿元,较2023年实现量价齐升;2025年1-4月虽交易单数微降,但因上海百亿级项目落地,总交易额超200亿元。

在5月20日观点指数研究院发布的《表现力指数 • 2025商办资产运营报告》中,观点指数发现,小额高频交易与大宗资产处置并存,房企通过出售商业地产、写字楼等资产,有效缓解流动性压力并推动轻资产转型。

数据来源:观点指数不完全统计

注:统计项目包含办公楼、在建中办公物业、含办公物业在内的商业综合体

据观点指数不完全统计,2024年内地共计发生57宗办公资产交易事件,总交易金额约为566亿元。对比2023年,交易单数和交易总金额均实现上涨。

平均单笔交易单价有所下滑,小额高频的商办资产交易是过去一年商办资产交易市场的重要特点之一。

另外,2025年1-4月期间,观点指数统计到的内地商办资产交易案例共计13单,对比上年同期出现轻微下滑,总交易金额大幅增长至超200亿元,主要是2025年开年上海落地首单百亿商办资产交易。

值得一提的是,大宗资产交易已成为房企回笼资金的重要渠道。通过处置旗下的商业地产项目、写字楼、酒店以及部分开发项目股权等资产,房企能够迅速回笼大量现金,有效缓解资金紧张局面,保障企业在债务偿还、项目建设推进等方面的资金需求,稳固财务状况。

与此同时,大宗交易也为房企的战略转型提供了契机。随着行业发展趋势转变,一些房企借助大宗交易实现重资产出清,逐步向轻资产运营模式过渡,集中资源发展物业管理、商业运营服务等业务,谋求新的利润增长点与可持续发展路径。

其中,据陆家嘴集团2024年业绩报告披露,,得益于2024年内结转了富汇大厦B栋及C栋办公楼项目,本年度陆家嘴集团实现营业总收入143.44亿元,同比增长30.33%。尽管营业利润比上年度调整后减少15.93%,但归属于上市公司股东的净利润比上年度调整后增加了5.26%。这表明办公楼资产处置带来的收入增长,在一定程度上支撑了净利润的提升,对公司整体业绩提升和财务状况改善都有积极意义。

同期金融街旗下北京房山金悦郡和苏州融悦湾写字楼等项目实现整售,通过资产处置优化资源配置,加速资金回笼,进一步提升资产运营效率与流动性管理能力。

与此同时,2024年4月底,万科集团公开表示,为缓解流动性压力,持续推动实施“瘦身健体”一揽子方案,明确将综合住区开发、物业服务、租赁公寓确定为三大核心主业,未来资源将向这些板块倾斜。除上述三项主业外,万科计划逐步退出其他业务,并清理和转让非主业的财务投资。其中在大宗资产交易方面,万科提出坚决大力度推进商办等大宗资产交易,计划每年完成200亿元的交易额。

据观点指数不完全统计,过去一年里包括万科集团、新世界发展、陆家嘴集团、瑞安房地产、凯德集团、绿城中国、金融街等多家房企及资管机构积极推进旗下写字楼资产处置,以优化资产结构与回笼资金。

举例来说,2024年到2025年4月期间,房企出售商办资产典型案例包括万科集团出售上海滨江万科中心、新世界发展出售深圳前海办公楼30%股权、凯德集团出售北京凯德星贸项目、绿城中国出售杭州滨绿大厦、远洋集团先后处置北京颐堤港二期和远洋国际中心二期项目、陆家嘴集团出售上海富汇大厦A栋、瑞安房地产处置上海两个商办项目等。

聚焦买方角度,据观点指数监测,过去一年里,自用型买家持续活跃,如光线传媒、长江商学院、片仔癀、南京医药等众多企业为满足自身办公需求,购置写字楼物业。

除此之外,险资作为商办资产交易市场的重要买方,2024年至2025年4月期间继续参与投资内地商办市场。据观点指数不完全统计,包括中邮保险、友邦人寿、长城人寿、新华保险、中国人寿、众安保险等在内的多家险资,积极从商办资产股东身份转换为房东身份。商办资产凭借长期稳定的租金收入,吸引险资等资方频频布局。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:许伟英

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载