原报告 | 招商“待积余”

随着招商积余资产结构的重组改良与管理的不断优化,利润率与盈利能力依旧有机会在有效调控下实现持续的修复。

观点指数 招商积余公布的2021年中期业绩显示,上半年总体营收达47.79亿元,同比增长23.6%;净利润2.1亿元,同比增长9.8%。

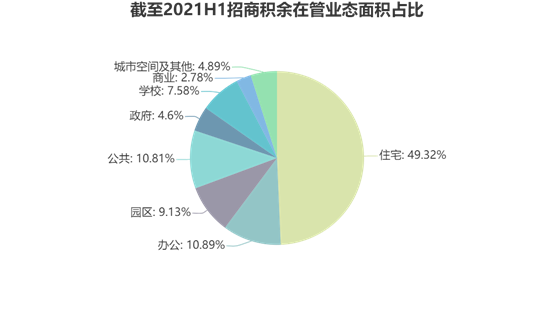

非住宅项目的面积也在今年上半年首次超过了住宅物业,截至2021年6月30日,招商积余在管住宅物业的面积达0.98亿平方米,占比49.3%;非住宅业态的在管面积1.01亿平方米,占比达50.7%。

作为目前A股规模最大的物业服务公司,虽然今年上半年招商积余各项指标都有一定的增长,但整体增速在当前规模扩张正如火如荼的物业服务行业内,仍需努力。

利润率

距离招商积余2019年末在深交所重组上市已接近两年。

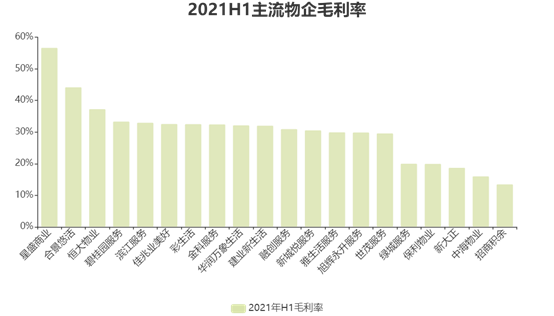

2018年与2019年,招商积余整体毛利率分别为22.7%与20.5%,而2021年上半年整体营收增速23.6%,成本增速24.0%,毛利率与2020年同期相比下降0.3个百分点至13.5%,剔除疫情补贴影响后与去年同期基本持平。

数据来源:企业公告,观点指数整理

利润率较低是许多国资背景物企共同拥有的问题,但从招商积余自身的角度来看,其中亦有多方面的成因。

首先,项目的地域布局结构上,招商积余住宅物管项目除了第三方外拓外主要来自招商蛇口,截至2021年末,项目覆盖全国100余个城市,但整体布局不够集中,较为分散,难以实现规模效应。

其次,业态类型的分布上,招商积余非住宅占比过半,其中大多数为中航物业管理的政府公共与机构类物业,盈利能力强、利润率高的商业类项目占比少。而机构与政府类物业的管理合同目前已有较高的市场化程度,受甲方公共财政的控制及各方降本增效的影响,利润空间容易受到影响。

数据来源:企业公告,观点指数整理

而在其他主流上市物企中,非业主增值服务一直都是营收与利润率的重要支撑,招商积余政府机构类的项目占比过多,导致增值服务难以开展。2021年上半年,招商积余专业化服务(增值服务)占总收入的比重为17.8%,远低于行业平均水平。

除了自身主动开展的社区增值服务外,招商积余来自大股东的业务量也较少。与其他同行对比,与大股东直接往来业务量的缺失,会给收入成本结构带来压力。

虽然同时也面临着人力成本逐年上升的压力,但随着招商积余资产结构的重组改良与管理的不断优化,利润率与盈利能力依旧有机会在有效调控下实现持续的修复。

重资产

招商积余旗下主要有两个子品牌在进行实际运营,分别为招商局物业与中航物业,二者2019年末通过重组的方式成为了目前的招商局积余产业运营服务股份有限公司。

重组后的招商积余是招商蛇口轻重资产分离的重要平台,背靠的两大央企(中航系与招商局)也使其具备较强的资源获取能力。

相比目前已上市的主流物管企业,无论是港股还是沪深股市,目前大多数物业服务企业从房企集团脱离上市时都进行了轻重资产的彻底分离,采用轻资产的方式和战略来进行运营。

而招商积余自上市之初便一直持有大量的重资产,房地产开发业务还未彻底剥离完成。2021年上半年,遗留的房地产开发业务贡献营业收入为7188万元,占总营业收入的1.5%,较上年同期已经有所减少,占比下降了24.9%,不过目前招商积余旗下主要公司已不再从事新的房地产开发业务,部分房地产尾盘销售也在减少,房地产开发项目的清盘已接近完成。

重组上市之初,招商积余就曾表明过资产运营方面的发展意图。2021年上半年,招商积余资产管理业务实现营业收入2.7亿元,较去年同比增长46.2%,自持物业出租及经营板块的毛利率为61.8%,商业运营板块毛利率43.2%,也是招商积余目前盈利能力最强,利润率最高的板块。

值得注意的是,资产管理业务中的商业运营部分,截至今年6月30日,招商积余管理商业项目32个(上半年新增6个),管理面积158万平方米,上半年商业运营占总收入的比重为0.43%。除此之外,资产管理业务主体为未分离且自持的约70亿重资产,主要涉及自持物业的出租和经营,占收入比例为5.23%。

在公开的业绩会中,招商积余管理层表示,将进一步推进轻重资产分离,以解决历史遗留问题。但从报表来看,2018年至今,招商积余所持投资性房地产未有所减少。

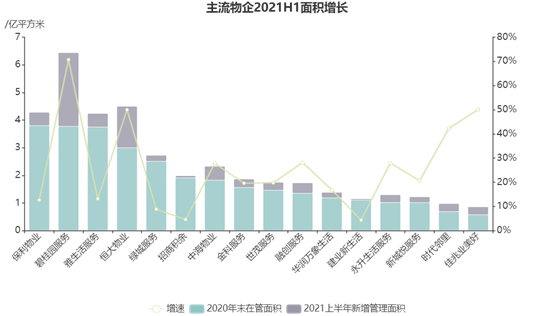

根据招商积余2021年半年报,截至报告期末,招商积余在管项目1520个,在管面积达到1.99亿平方米,较2020年底增加约4.6%。

数据来源:企业公告,观点指数整理

上市至今,招商积余在收并购方面也未有具体项目的落地,去年底公布的对香港创毅控股的收购计划被中途叫停。

除了整体发展与扩张策略趋向保守外,招商蛇口给予招商积余的项目交付较少也是增速较慢的原因之一。2021年上半年,招商积余新签合同金额中来自控股股东招商蛇口的部分为2.13亿元,占上半年新拓合同总额的15.4%,规模扩张主要为第三方外拓的成效。

今年6月17日,招商积余旗下中航物业与新希望服务签订了战略合作协议,双方将在城市空间服务、机关食堂服务、公建项目物业服务、采购平台建设等领域进行合作,实现双向服务输出及业务赋能。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:王昱睿

审校:欧阳颖

上海星扬西岸中心荣获“2021 城市地标综合体年度典范表现”

上海星扬西岸中心荣获“2021 城市地标综合体年度典范表现” 旭辉大股东将最多投入16.73亿,增厚资本金

旭辉大股东将最多投入16.73亿,增厚资本金 贝壳控股公布2021年第三季度业绩

贝壳控股公布2021年第三季度业绩 穆迪确认并维持雅居乐主体信用评级不变 将积极应对再融资需求

穆迪确认并维持雅居乐主体信用评级不变 将积极应对再融资需求 喜报 | 碧桂园文商旅集团入选“2021年度商业地产企业表现”

喜报 | 碧桂园文商旅集团入选“2021年度商业地产企业表现” 世茂股份前10月签约面积137万平方米,同比增长82%

世茂股份前10月签约面积137万平方米,同比增长82% 华发股份拟增资子公司198亿元 强化全国战略布局实力

华发股份拟增资子公司198亿元 强化全国战略布局实力 合生创展10月销售额破历史记录 房地产下半场继续发力

合生创展10月销售额破历史记录 房地产下半场继续发力 许家印道出惊天数据的背后

许家印道出惊天数据的背后 M-SPACE首次亮相上海,越秀大厦重新定义办公生态

M-SPACE首次亮相上海,越秀大厦重新定义办公生态 融信服务 再显科技范儿

融信服务 再显科技范儿 东原Oval Space 一奥荟,荣获“2021年度潜力社区商业杰出表现”

东原Oval Space 一奥荟,荣获“2021年度潜力社区商业杰出表现”