原报告 | 建发国际“降档”密码

通过资产组合以及债务桥接,使建发国际财务指标在短期内大幅改善。

观点指数 近几年来,建发国际销售金额增长迅猛,2018年-2020年录得销售金额分别为247.9亿元、507.8亿元和907.7亿元,年复合增长率为91.3%。

近日,建发国际发布上半年业绩,实现累计合同销售金额约917亿元,同比增长约256%,完成全年销售目标(1200亿元)的76.4%。

一般而言,房企在保持销售势头同时,需要土储的支撑,但土地投资支出增加又会带来财务指标改善的压力。两者有些鱼与熊掌的意味,建发国际又有哪些不同?

权益端加法与降负债

三条红线政策推出之后,房企有息负债增速与财务指标踩线情况相挂钩。

为了获取发展资金,优化三条红线指标成为房企的工作重心,并普遍采取了减少土地投资等支出,以及加快去化和现金回笼的方法。

除了上述方法,还在权益端进行融资,具体包括IPO、配股融资、发行永续债等,在不恶化负债科目的前提下,获取现金,进而改善红线指标表现。

建发国际正是通过权益端做加法进行降档的。

2020年,建发国际现金流量表显示,融资活动获得的现金流量中,包含了非控股权益出资94.4亿元,这部分融资主要来自建发附属公司的非控股方投入,计入资产负债表权益科目里的非控股权益。截至2021年中期,建发国际非控股权益已经达到266.9亿元,同比增长133.4%,占权益总额的52.5%。

另外,建发国际还通过借入永续债的方式,降低改善红线指标表现。

2020年获取的另一大额融资是95亿元永续贷款,该贷款来自建发国际的大股东建发房产。

2020年12月,建发国际与大股东建发房产订立可续期借款合同,获得95亿元永续债贷款金额,初始年利率低至4.65%(5年期以上LPR)。2021年6月,建发国际与建发房产订立可续期借款合同,股东贷款于2021年6月30日的账面值中人民币50亿元将被终止确认为建发国际负债并确认为建发国际权益。即是说,建发房产将之前负债端的50亿元的股东贷款,转化为了永续债。据此,截至2021年中期,建发国际的永续债数额增加至145亿元。

按会计准则,由于永续债没有到期日,偿还顺序与公司股票一致,在会计处理上通常被视为股本。因此,该笔永续贷款计入权益科目,反映为母公司拥有人应占权益的增加。

根据净负债率和剔除预收账款的资产负债率计算方法,股东权益均是影响分母的要素,建发国际通过将股东权益做大,使得分母迅速放大,进而达到两项指标骤降的效果。

数据来源:建发国际报告,观点指数整理

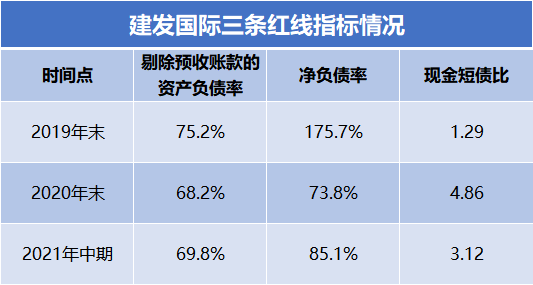

数据显示,截至2021中期,建发国际股东权益为508.2亿元,较上年同期(373.5亿元)增长36.1%。在股东权益大幅上涨推动下,建发国际三条红线指标中的剔除预收款后的资产负债率为69.8%,净负债率为85.1%,现金短债比3.12倍,相较2020年末有所放大。

土地关联交易与现金短债比

改善负债率的同时,销售规模也在增长。

2020年,建发国际实现销售金额907.7亿元,三年内销售复合增长率91.3%。今年上半年累计录得销售金额917亿元,超过去年全年。

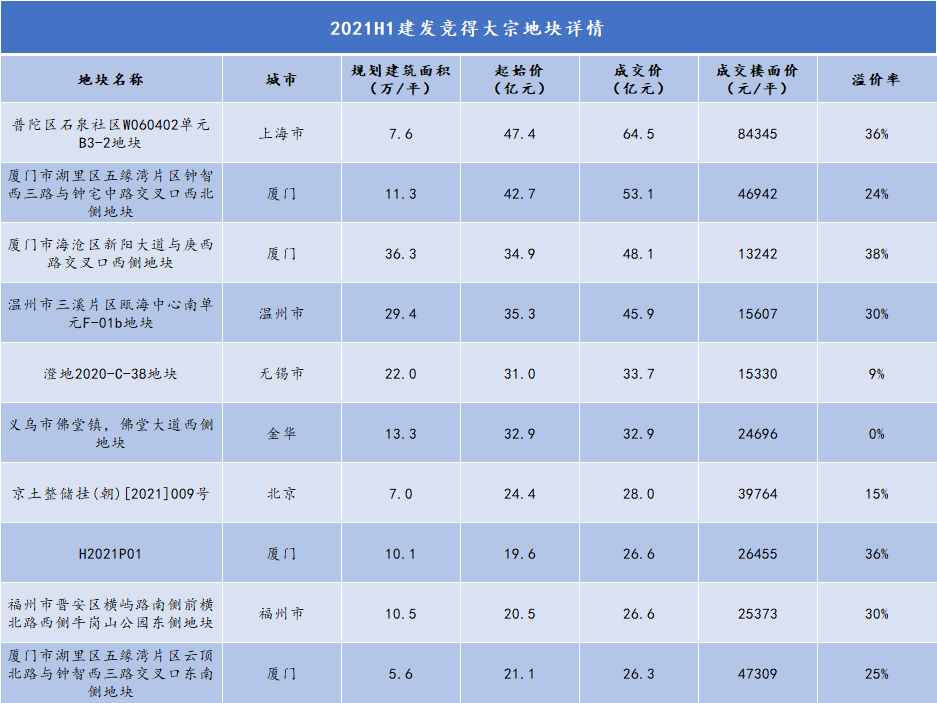

销售规模的增长需要土地储备支撑,2019年及2020年,建发国际快速扩储,两年内土地投资支出分别为420亿元、726亿元,拿地销售比均在80%以上。2021上半年,建发国际新增项目69个,获取权益可售面积746万平米,权益可售货值1391亿。

受益于此,截至2021年中期,建发国际总可售面积为1809万平方米,对应货值3133亿元。

一般来说,土地投资支出增加会给现金流带来压力。近期不少房企都在向外界发声,会适当减少拿地投资支出和放缓销售规模增速,将改善现金流状况作为首要工作。

建发国际何以能够保持较高拿地力度同时,将现金短债比维持在3倍以上的高位?

数据来源:建发国际报告,观点指数整理

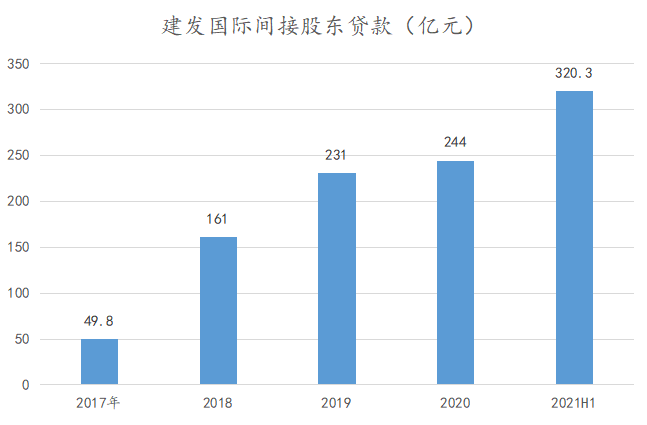

背后的主要原因,或是来自大股东建发房产的“输血”。

据建发国际公告披露,建发国际通过收购建发房产旗下成都兆欣麟、厦门汇珑以及厦门景呈珑、株洲悦发四家公司100%股权,从而获取交易标的公司下的土地项目,支付现金代价为0.5亿元,剩下为应付股东先前垫付款,计入间接控股公司贷款。

建发国际2021年中报明确提到,间接控股公司贷款为无抵押贷款,按实际利率4.8%计息,且毋须于一年内偿还。因此,间接控股公司贷款被编排在了资产负债中的非流动负债科目。

按照一般拿地流程,房企在竞得地块后,需按土地出让合同以及土地出让金额度,在30日至1年内付清土地出让金,在报表上体现为在手现金减少或者应付土地款(流动负债)增加。

建发国际通过与建发房产的关联交易,在不减少现金以及增加短期(一年以内)负债的情况下,获得土地项目,使得现金短债比这一指标大幅优化。

数据来源:建发国际报告,观点指数整理

报表数据显示,截至2021年中期,建发国际间接股东贷款逐年上升至320.3亿元,占一年后到期债务(664.3亿元)约48.2%,短期负债为102.4亿元,占借款总额比约13.4%。

总体来讲,建发房产通过资产组合以及债务桥接,使建发国际财务指标在短期内大幅改善。

虽然建发国际土储、销售、财务指标等方面有所提升,但是盈利能力仍呈现下降势头。

体现在毛利率上,建发国际呈现逐年下降趋势,2021H1年毛利率为12.5%,较2020年末的17.17%下降4.67个百分点。

管理层在中期业绩会上解释,中报正好涉及四个在2018年初拿的项目,分布在苏州太仓、南京等,毛利率仅为3%左右,而该四个项目的盈利收入占比达42%,影响了上半年整体毛利率。

数据来源:观点指数整理

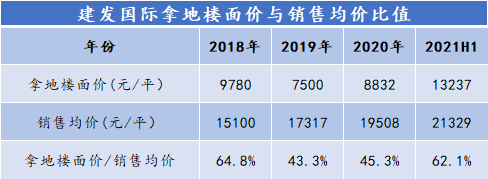

数据显示,2018年,建发国际确实存在拿地利润下降的现象,其拿地价格与销售均价比值为64.8%,该指标在2019年、2020年下降至45%以下水平。

数据来源:观点指数整理

不过,在2021年上半年,在实施集中供地的政策环境下,建发拿了一些价格较贵的地块,例如上海普陀区地块、厦门湖里区以及海昌区地块等,拿地价格与销售均价比值上升至62.1%的高位,未来面临毛利率依旧面临降低的风险。

值得一提的是,建发国际于今年6月完成发行3530万股限制性股份的股权激励计划,解除限售的业绩目标分别是2022年-2024年每股收益不低于2.35元、2.6元以及2.85元(2020年每股收益为1.85元)。

从建发国际目前表现出来的毛利率下降、销售费用率大幅上升趋势来看,完成股权激励的承诺业绩或许面临一定压力。

不过,根据积极拿地扩储、增加雇员规模(员工数量从2020年底的966名增加至2021H1的1997名)等动作来看,建发国际或想通过增加结算营收收入的方式,抵消毛利率下降的影响,达成承诺的每股收益目标。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:詹兴晶

审校:欧阳颖