原报告 | 融汇悦生活高净利润如何持久?

融汇悦生活在资本市场的竞争力略显不足,若在港交所新规实行前夕实现上市,后续的发展策略尤为重要,否则有被市场边缘化的可能。

观点指数 过去的一年,物业服务行业在资本市场上大放异彩,板块平均涨幅均在50%以上。资本的青睐催生了大量物企的上市,当中有深耕行业多年的规模企业,亦有不少蚊型企业,以求在资本风口下实现飞跃发展。

据观点指数不完全统计,仅7月递交招股书的物业服务企业数量就达到8家,融汇悦生活便是其中一员。

据招股书显示,截至2020年12月31日,融汇悦生活在管总建筑面积为635.57万平方米,合约总建筑面积为829.86万平方米。

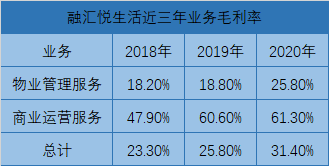

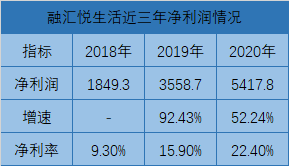

同时,2018年至2020年融汇悦生活录得营收分别为1.99亿元、2.24亿元、2.41亿元;净利润分别为1850万元、3560万元和5420万元;毛利率分别为23.3%、25.8%和31.4%。

综合数据来看,融汇悦生活在资本市场的竞争力略显不足,若在港交所新规实行前夕实现上市,后续发展策略尤为重要,否则有被市场边缘化的可能。

融汇悦亦在招股书中表示,上市所得款项净额预期将用于追求经挑选后的战略性投资及收购机会,以及进一步发展战略联盟。

业务三年稳定发展,仍有较大增长空间

纵观今年拟上市物业服务企业,“商管+物管”的组合打包上市已成明显趋势,融汇悦生活同样如此。招股书披露,融汇悦生活收入由两部分构成,分别是物业管理服务以及商业运营服务。

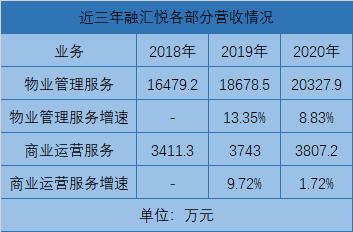

从收入构成来看,物业管理服务仍是融汇悦生活的发展主航道。数据显示,2018年至2020年,融汇悦生活物管收入占比为82.8%、83.3%、84.2%。2020年融汇悦商业运营服务收入占比为15.8%。

数据来源:招股书、观点指数整理

以具体数值来看,2018年至2020年融汇悦物业管理服务收入为1.65亿元、1.87亿元、2.03亿元,近两年对应的营收增速分别为13.35%、8.83%;同期商业运营服务营收3411.3万元、3743万元、3807.2万元,近两年对应营收增幅为9.72%、1.72%。

可以看见,尽管近三年融汇悦生活实现稳健增长,但发展速度明显减缓,两大业务线的营收增速均出现明显疲软。

数据来源:招股书、观点指数整理

具体至每个业务的发展状况,或许可以看到融汇悦生活发展动力不足的原因。

以物业管理服务为例,一般而言,由于物业服务行业属性所致,物管企业的在管面积规模是构筑企业业绩的底层逻辑,在管面积规模与企业整体营收规模多呈现正相关关系。

数据来源:企业招股书、观点指数整理

数据显示,2018年至2020年,融汇悦生活在管面积为5726.6万平方米、6022.7万平方米、6355.7万平方米,对应增速仅为5.17%、5.53%,拓展成效甚微。在管面积增长状况是融汇悦生活业绩发展疲软的主要原因,2020年融汇悦物业服务面积收入增速仅5.04%,较2019年增速收窄了一倍之多。

从中亦暴露了融汇悦生活的另一个问题,就是对关联方的依赖过重。数据显示,2018年至2020年融汇悦生活在管面积中,来自母公司融汇集团以及关联房企的在管面积占比高达99.25%、98.37%、98.14%。

从业务地域上看,融汇悦生活物管收入中,重庆区域收入占比达到72.3%。尽管高度深耕区域市场,但市场竞争力以及积极性仍有待提高。据招股书显示,于业绩记录期间,融汇悦生活就第三方物业参加了22项招投标,但中标率仅为23%。

强大关联方固然可以在物业服务企业发展路途中给予巨大动力,但一旦前者受到市场多方影响,发展受阻,便会连带影响物业服务企业的发展步伐。因此独立性问题亦成为资本市场对物管企业关注的焦点之一。从这个角度看,融汇悦生活仍有较大的进步空间。

社区增值服务增长明显,成色有待考究

值得注意的,由于物业服务行业的社群属性,增值服务的开展亦可以突破规模限制,成为企业新的增长曲线。

数据来源:招股书、观点指数整理

数据显示,融汇悦生活积极尝试开展多项增值服务,如2019年新增了销售支援业务,营收规模已由2019年的49.1万元增至2020年的640.9万元,增幅达到1205.3%。但值得注意的是,据招股书介绍,该项业务为物业开发商及业主提供销售支援服务,这通常包括停车位销售服务以及住房租赁服务。

鉴于融汇悦生活与母公司的关系密切,同时该项业务并无在招股书透露主要合作开发商,因此该项业务或许是母公司为了增厚融汇悦生活的营收规模而开展的新业务。

值得注意的是,招股书中并没有披露社区增值服务中各项业务的具体毛利率,结合此前提及融汇悦生活的物业管理服务毛利率大幅度提高,该项业务或起到举足轻重的作用。

整体来看,融汇悦生活的社区增值服务稳中有升,但提升幅度并不明显。2018至2020年营收1646.4万元、1877.9万元、2652.4万元,对应增速分别为14.06%、41.24%,剔除销售支援服务后,增速分别为11.08%和9.99%,增幅略微收窄。上市后如何利用募集资金快速进行规模扩张,将成为企业重点的战略方向。

以目前上市的物业服务企业为蓝本,可以发现具有商业运营业务的物管企业更受资本市场青睐,估值水平要高于同规模物企。

来源:星盛商业招股书、观点指数整理

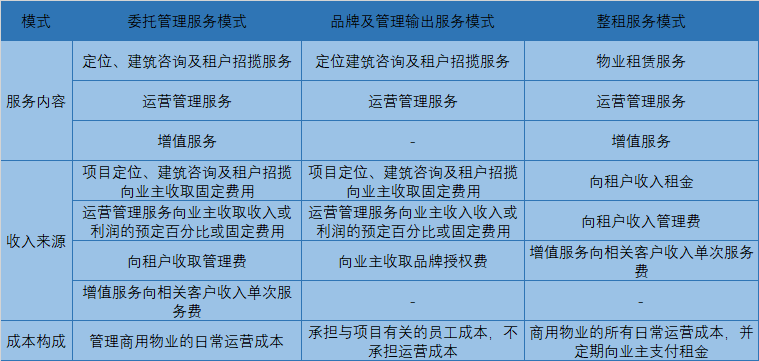

从运营角度看,商办类物业的运营模式亦各有差异。据企业招股书介绍,商办物业运营模式上主要有三种,即委托管理模式、品牌及管理输出模式、整租服务模式。从融汇悦生活招股书上看,商业运营主要模式为委托管理模式。

数据来源:招股书、观点指数整理

从商业运营服务数据上看,尽管2020年融汇悦生活的市场研究及定位服务等有了较大进展,但是整体营收增幅仍在收窄,主要系租户商业运营服务收入降低所致。

招股书显示,租户商业运营服务主要包括租户指导、营销及推广服务、转租服务,主要服务客群为商业物业的租户。因此可以认为,商业物业的占用率很大程度上决定了企业从中获得的收入情况。

数据来源:招股书、观点指数整理

结合2020年疫情突发的状况,可以认为该部分营收的下降是暂时性的,随着经济的恢复,融汇悦生活的商业运营服务收入或许会逐渐向好。

高净利率假象

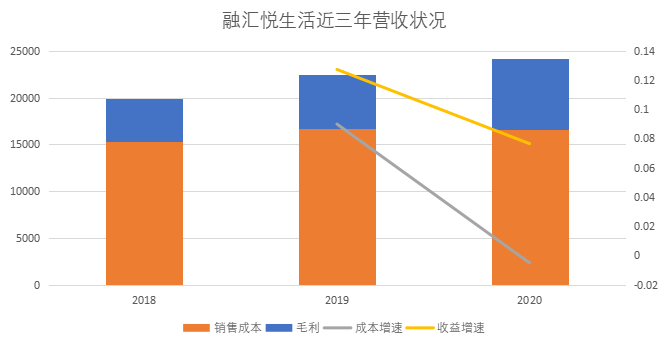

数据显示,2018年至2020年,融汇悦生活营收为1.99亿元、2.24亿元、2.41亿元,增幅为12.72%、7.6%。在当下物业服务行业飞速发展的背景下,规模以及增速均不算出彩。

数据来源:招股书、观点指数整理

除此之外,可以看到融汇悦生活的收益增速也明显高于成本增速,同时2020年销售成本较往年同期略有收缩,幅度为0.5个百分点。据招股书介绍,主要系受到世界公共卫生事件影响而减少了社会保险支出,同时现场工程规模下跌缩减了材料费所致。

数据来源:企业公告,观点指数整理

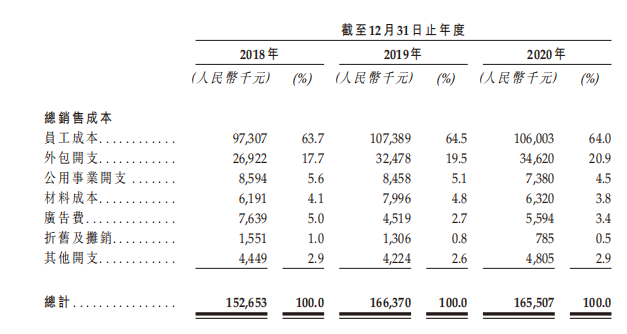

具体来看,在销售成本中,员工成本仍是主要支出,各项支出变动幅度并不显著,或许是因为融汇悦近年来专注于降本增效,开展高毛利业务以提高盈利能力所致。

数据来源:企业公告,观点指数整理

体现在毛利率上,2019年物业管理服务毛利率由18.8%提高至2020年的25.8%,成效明显。招股书亦提及是由于社保减免、电价下跌以及销售支援服务急速增长带动了毛利率提高。

数据来源:企业公告,观点指数整理

净利润方面,融汇悦生活净利率逐年走高,由2018年9.3%升至2020年的22.4%。

从财报中发现,融汇悦生活2019年、2020年均有一定的金融收益以及政府补贴,从而大幅度拉高了净利润水平。也就是说,这并不能客观代表当下融汇悦生活的真实净利润水平。

数据来源:招股书、观点指数整理

招股书数据显示,企的其他收益净额由截至2019年12月31日止年度的558万元增加至截至2020年12月31日止年度的1669万元,主要是由于销售上市证券投资而带来1488.7万元的销售金融资产收益。

同时,2020年政府在稳定劳动力就业方面提供补贴,导致融汇悦生活获得政府补助金额大幅度增加,由2019年的53.7万元增加至149.5万元。

需要注意的是,政府补助与出售金融资产的收益属非经常性质。展望未来,融汇悦生活可能面临政策的调整与并无可供出售的金融资产。脱离上述非经常性收益后,具体盈利成色如何,值得市场继续关注。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:陈耀国

审校:欧阳颖