原报告 | 新大正:盈利下降与全国化布局掣肘

新大正2021年上半年收入和净利润增加,但每股收益和经营性现金流净额却出现下降,同时出现全国化布局下新项目净利率降低的表现。

观点指数 2021年中报季掀开帷幕,物业服务作为近年热门板块,自然收获较多市场关注。

作为目前沪深股市上稀缺的独立第三方物企,二级市场对新大正反映平平。数据显示,自新大正发布半年业绩后,股价无明显上升。

财报数据显示,新大正2021年上半年收入和净利润增加,但每股收益和经营性现金流净额却出现下降,同时出现全国化布局下新项目净利率降低的表现。

数据来源:企业财报、观点指数整理

据财报显示,2020年上半年新大正营收额8.96亿元,较上年同期增幅达到58%;净利润7438.6万元,同比增幅38.37%。主要原因系新大正实行全国化业务拓展,规模扩大,营业收入增加,如2020年并购民兴物业带来一定助益,同时增值服务收入也实现了一定增长。

不过,新拓展项目的前期物料支出、人员费用等因素导致新大正的现金流亦呈现出不稳定状态。数据显示,2020年上半年新大正经营活动产生的现金流净额为-1.59亿元,上年同期为-2334.92万元,同比大幅度下跌579.67%。主要系进入全国化市场拓展阶段,规模持续扩张,以及部分新拓展优质项目及外地项目账期相对较长。

对比过往业绩,2021年上半年新大正创下了最高的业绩增速。以往新大正的营收增幅区间均在15.4%-25%之间,而2020年上市物业服务企业平均营收增幅超过50%,可见在目前物业板块标的增多背景下,为获得更多的市场关注度,新大正一改此前稳健发展的风格,实行提速扩张策略。

此外,新大正进行系列人员调整,先后于2020年、2021年先后聘请前中航物业管理层,并实行股权激励计划。

来源:企业公告、观点指数整理

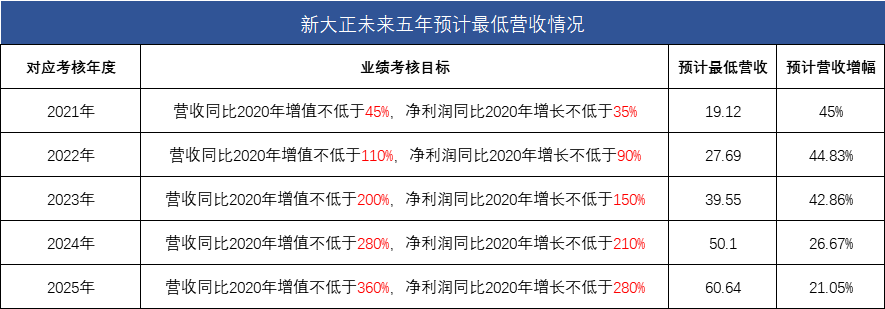

激励计划的解锁条件以2020年数据为基准,简单估算2021-2025年收入同比增速分别不低于45%、44.8%、42.9%、26.7%、21.1%;净利润同比增速分别不低于35%、40.7%、31.6%、24%、22.6%,估算得未来5年营收、净利润的复合增长率达到35.7%和30.6%。

来源:企业公共、观点指数整理

值得注意的是,尽管新大正2020年上半年的营收增幅有较大进展,但放在行业内并不算出彩。以目前披露业绩预告的同行物业服务企业来看,仅属于中等水平。

并购调整业态结构,川渝布局依赖未摆脱

为了达到业绩目标,新大正更改了上市募资用途,调用9700万元并购民兴物业,同时表示将跳出原有的业务逻辑,通过市场拓展、收并购合作等方式加速全国化、规模化进程。

从新大正的半年报亦可发现,通过收并购带来的业绩好处是明显的,调整了新大正物业业态的构成。

数据来源:企业财报、观点指数整理

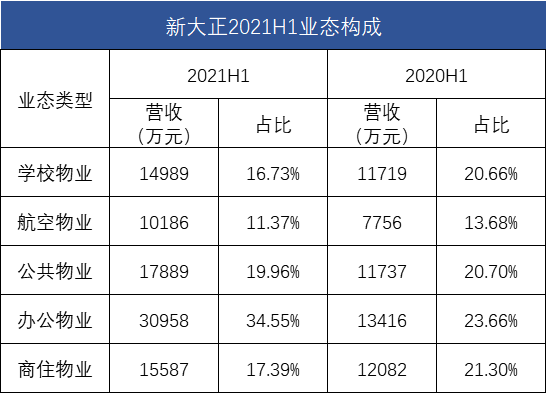

具体来看,学校物业、航空物业、公共物业、办公物业、商住物业五大业态营收规模进一步提高,2021年上半年营收占比分别为16.7%、11.4%、20.0%、34.6%、17.4%。其中公共、办公物业增长较为迅速,尤以后者收入占比提高明显,由上年同期的24%提高至34.55%,营收规模同比增长达到130.8%。

另一方面,并购为新大正带来标的企业此前累积的团队、品牌优势。财报显示,新大正在办公物业招投标市场扩张迅速,年内中标国银金融中心、中国再保险大厦、中国地震局、深圳市公安局罗湖分局等项目。

值得注意的是,尽管新大正表示要实行全国化布局,但从目前的数据来看,其全国化进程相对缓慢。

数据来源:企业财报、观点指数整理

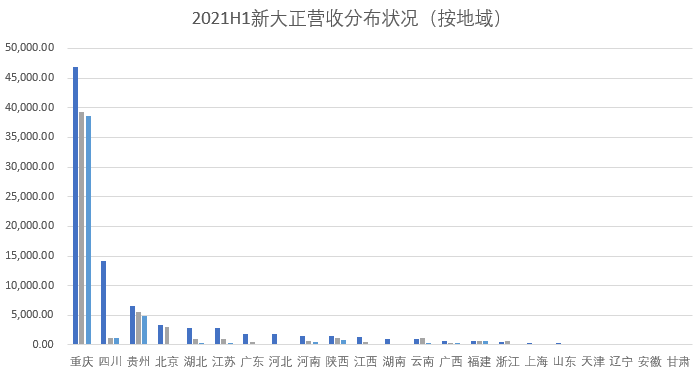

数据显示,新大正2021年上半年于重庆地区的营收达到4.69亿元,占公司总收入的52.34%,这一指标在往年同期为69.21%,降幅明显。

具体到全国各个地域来看,新大正于四川地区的营收增幅最为明显,总营收为1.41亿元,同比增幅达到1248.4%,占新大正总营收的15.74%。于此来看,川渝地区的总营收占比达到了68.08%。

数据来源:企业年报、观点指数整理

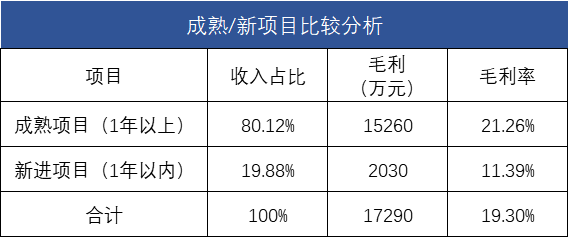

需要关注的是,新大正全国化进程正在缓慢推进,由此带来的影响是由于初期需要投入较多的员工培训、固定资产等,新项目的毛利率往往要低于成熟项目。

新大正在财报中亦提及,总体毛利率下滑主要是因为20%新项目毛利率仅为11.39%,低于成熟项目约10个百分点。随着未来全国化进一步推行,或许会面临净利率进一步下降的可能。

业务构成单一,增值服务不升反降

新大正毛利率较低的另一个原因是业务构成单一,收入弹性不足所致。

数据来源:企业财报、观点指数整理

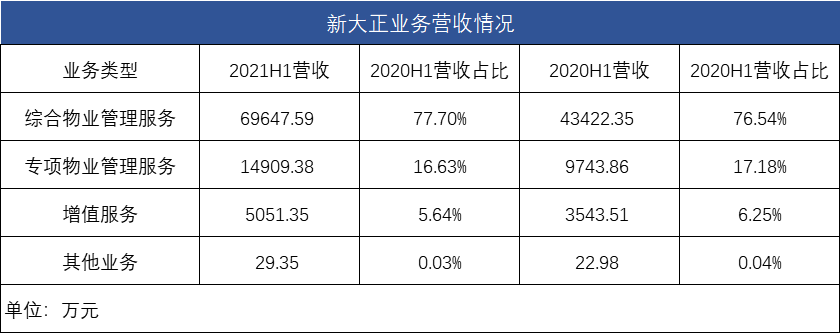

数据显示,目前新大正收入结构仍然是以物业管理服务为主,增值服务占比较小。2021年上半年综合物业管理服务收入占比达到77.7%,专项物业物业管理服务收入占比为16.63%,两大物业管理业务线共占据新大正94.33%的营收,而增值服务收入占比较上年同期的6.25%进一步下降到5.65%。

可以认为,新大正当下的收入结构较为单一,第二增长曲线上暂无较大起色。

数据来源:企业财报、观点指数整理

毛利率方面,2021年上半年新大正综合物业管理服务毛利率为18.09%,较往年同期下降了2.44个百分点,专项物业管理服务2020年上半年毛利率为14.7%,较往年同期下降0.94个百分点。尽管增值服务的毛利率水平略微提高,但由于该项业务在整体业绩中占比较小,对新大正整体盈利能力的提升并不明显。

高毛利的增值服务开展不见起色,同时由于大幅度扩张新项目导致物业管理服务毛利水平下降,双重因素叠加下,新大正的净利润空间进一步受到压缩。

可以预见的是,随着国内经济情况逐年向好,客户为追求优质、多元的服务而付费的意愿越发强烈,而物业服务企业贴近业主生活的属性亦将为企业开展增值服务提供巨大势能。

体现在财报上,未来物业服务企业的各类增值服务比重会越来越高,而新大正这方面显然才刚起步。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:陈耀国

审校:欧阳颖