细细的红线 | 金辉资本化

金辉作为“三道红线”后第一家上市的房企,上市只是一个新的开始。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 10月29日上午,时针走向9点30分,林定强敲响了金辉上市的钟声。

这一路走来不易,2013年开始,从港交所到上交所,再回归港股,金辉上市度过了漫长的七年。

该如何衡量这七年?这七年,是国内房地产发展最快的时期,早期上市的企业获资本助力跑马圈地,实现规模跃升。与金辉同为闽系房企的世茂、旭辉、阳光城、融信等是近几年规模扩张的典型企业。

也是金辉“神秘”的七年,外界对于这家闽系房企的了解,一直隔着一份报表。

在递交了长达680页的招股书后,各项数据有了明晰的披露,外界对金辉有了更准确的认知。

IPO之后,金辉的透明度和公司治理能力也将得到提升。

时来天地皆同力,运去英雄不自由。2020年对房地产来说无疑是具备挑战的,“三道红线”出台,无异于画上了高杠杆扩张的休止符,也为上市后的金辉提出了更大挑战。

金辉作为“三道红线”后第一家上市的房企,上市只是一个新的开始。

漫长IPO

“金辉经历过三次交表,一直非常坚定地希望走资本市场道路。”上市当天,金辉控股执行总裁陈朝荣颇为感慨。

这场漫长的IPO历程始于七年前,或许更早。

2005年,金辉与同为闽系的融侨以股权置换方式合作,市场猜测此举是为“上市”铺垫,不过随后两家因理念不同而分道扬镳。

2013年9月,金辉正式将上市提上日程,向港交所递交了上市申请,短暂6个月之后,申请状态失效。

金辉开始寄希望于A股市场,2016年1月在A股递交上市申请,彼时也正值房企规模急速扩张之时。

即便金辉有自己的考量,但国内对涉房企业上市的政策持续收紧,实质上叫停了房企IPO,包括增发在内的融资都很难推进。

金辉A股排队这几年,包括中梁、正荣、美的置业、弘阳地产、新力控股在内的数家房企,接连登陆港股。

搁浅四年,直至2020年3月,金辉控股终于撤回A股上市申请,并向港交所二度递交上市申请书。

金辉上市这件事,用“一波三折”来形容丝毫不为过。

2020年4月,证监会相关信息显示,金辉控股A股IPO终止审查。同年,金辉控股还分别于3月25日、9月25日向港交所提交IPO申请,均未成行。

9月28日,金辉第三次向港交所递表,最终于10月8日通过聆讯,获得了在港上市通行证。按全球公开发售后的40亿股本计算,金辉上市首日报收4.36港元每股,市值174.4亿港元,市盈率6.22倍。

一个明显的事实是,金辉寻求资本化这几年,正是房企规模高速扩张的几年,不仅催生出碧万恒融等5000亿巨兽,与金辉同为闽系背景的世茂、旭辉、阳光城、正荣、融信等房企,均接连实现千亿规模。

顺周期里将杠杆运用到极致,常是多数闽系房企的打法,金辉显然也有此打算。

即便外界一直用“稳健”二字衡量这家企业,但这在一定程度上,也指的是金辉错过了“规模扩张”的最佳时期。

上市发布会上,管理层不出意外地被问及是否会有“规模焦虑”?陈朝荣给了一个答案:“说不焦虑有点假,但这是一个长跑的比赛,是和自己比的,会按照自己的节奏走。”

他称,金辉一直坚定要走资本市场道路,但并不着急,准备也比较充分,这几年也没有耽误发展。

如他所言,在这几年间,金辉并没有停止发展的速度。根据观点指数发布的2020中国房地产销售TOP100榜单,金辉2020年销售额已达到972亿元,距离千亿仅差一小步。

上市的确给金辉带来了一个更宽广的平台,但也无可避免面临着市场、投资者、媒体等各方面的审视和监督。

“上市后压力会大一些,上市前是自己给自己定目标,自己和自己比较,上市之后,面对公众和媒体,就需要更加明确年度目标,因为大家每年会看业绩的预期。”

“2019年已经800多亿了,2020年还会做一个小的冲刺,能不能实现千亿,年报就知道了。虽然行百里者半九十,但现在已经站在九十跑道的边缘。”

几个月后,我们将会看到这家准千亿房企的首份年报。

业绩底色

成立于1996年的金辉,是一家家族化色彩较为为浓厚的企业。

此前进行的股份改造重组完成后,董事长林定强持有金辉地产64.97%股权,其妻子林凤英持有35.03%;另外,林巍、陈云、林凤玉、林苹及林凤华持有金辉集团(中国)4%股权,上述均为林定强先生的亲属或家庭成员。

从董事会到管理层,金辉的林氏印记浓厚,那么集团战略决策的开放性、热情与创新是否会受到抑制?

2020年3月,林定强之子林宇获任执行董事,同时担任集团执行总裁。这位热爱赛车的“90后”,血液中天然带着拼搏冒险的精神。

他曾公开表示:“做房地产也要有赛车这种冒险的精神,你不往前走,就会被别人推着往前走,或者被别人踩在脚下,我觉得再怎么样也要拼一下,就算你做得不好,拼过了也没遗憾。”

很显然,他有意将金辉推进发展的快车道。

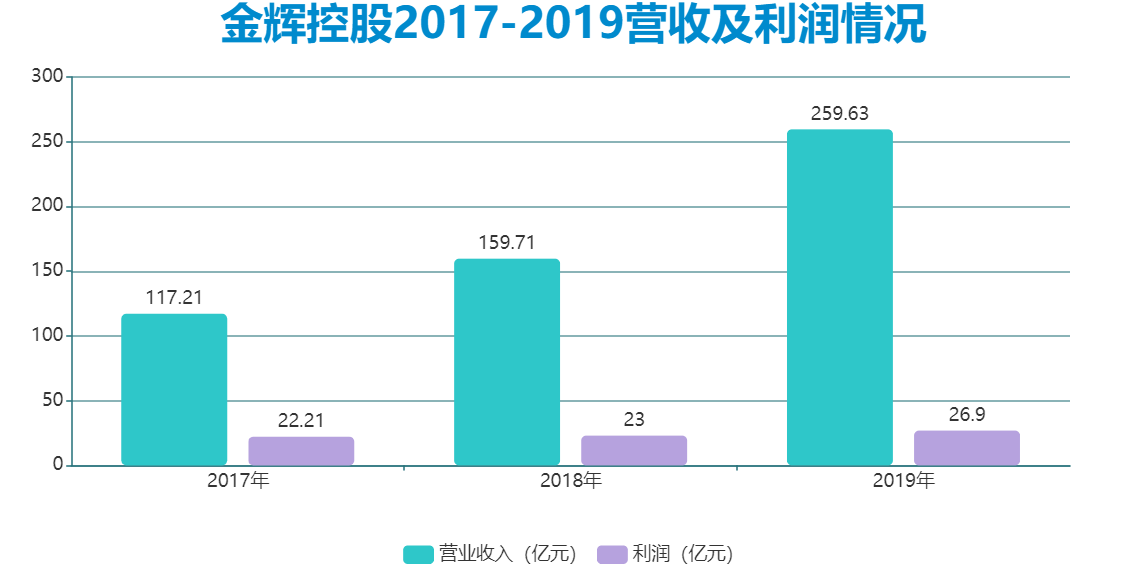

数据来源:招股书、观点指数整理

从营收来看,2017-2019年,金辉的营收状况保持着较高增幅,主营业务收入分别为117.21亿元、159.71亿元、259.63亿元,复合年增长率约48.5%。2020上半年,录得营业收入109.72亿元。

但是,较高增速的营收未带来匹配的利润。2017-2019年,金辉控股利润分别为22.21亿元、23亿元、26.9亿元,复合年增长率10%,相比48.5%以上营收增速,金辉显然与不少房企一样,面临“增收不增利”局面。

当一家企业出现“增收不增利”,原因几乎都来自成本增加,尤其是土地成本支出上升。

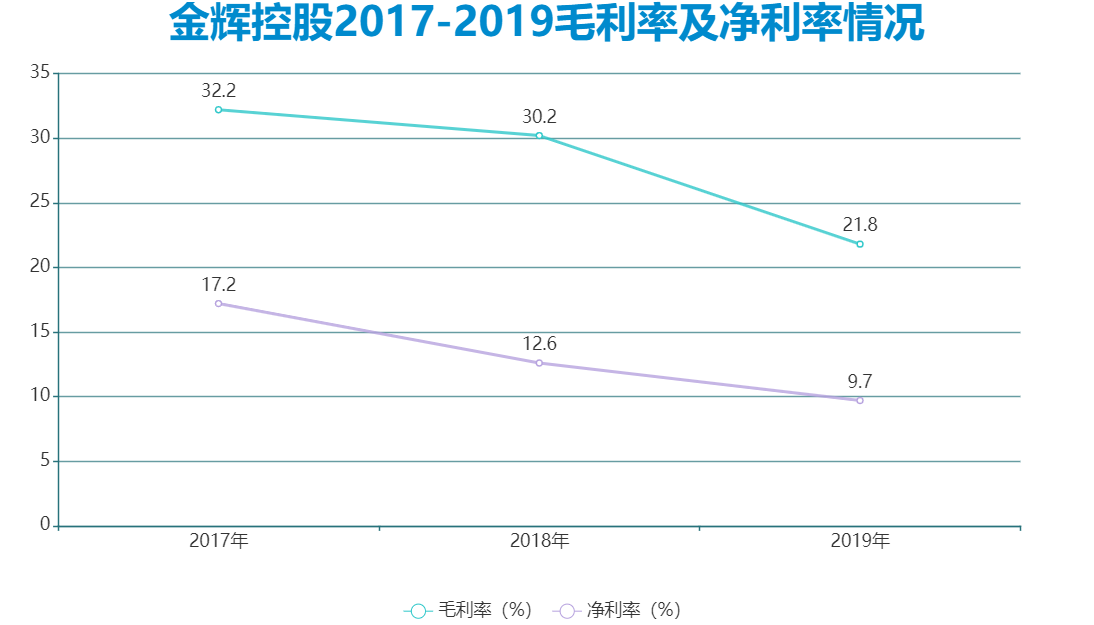

从毛利率上亦有所体现。2017-2019年,金辉控股毛利率分别为32.2%、30.2%、21.8%,连续两年走低,同期净利率为17.2%、12.6%、9.7%。

数据来源:招股书、观点指数整理

这在近年来算是普遍现象,据观点新媒体了解,由于结转项目大部分都来自2017-2018年地价较高项目等因素影响,上半年房企毛利率水平普遍有所下滑。

“这一两年拿地,详细考量政府要求是我们做投资的一个最重要的指标。”金辉管理层称,2017年拿地的企业都会遇到限价这个问题,金辉也遇到了一两个项目,从财务层面来说,已经没有什么负担了,在2019年的报表里该结转的结转,如果没有结转,这块的价格降低,该拨备的拨备,已经完全轻装上阵,在将来1-2年没有任何的负担。

2020年前4个月,金辉控股毛利率为26.6%,较2019年21.8%有所回升,但仍同比下降1.4个百分点。

金辉亦于招股书中表示,由于预期年内交付项目土地收购成本较高以及地方政府采取价格控制措施等原因,预测2020全年毛利率将低于前4个月的毛利率值。

实际上,拿地成本高是这几年房企的通病,所以不少企业借道旧改、产城等方式,规避公开市场高价拿地。

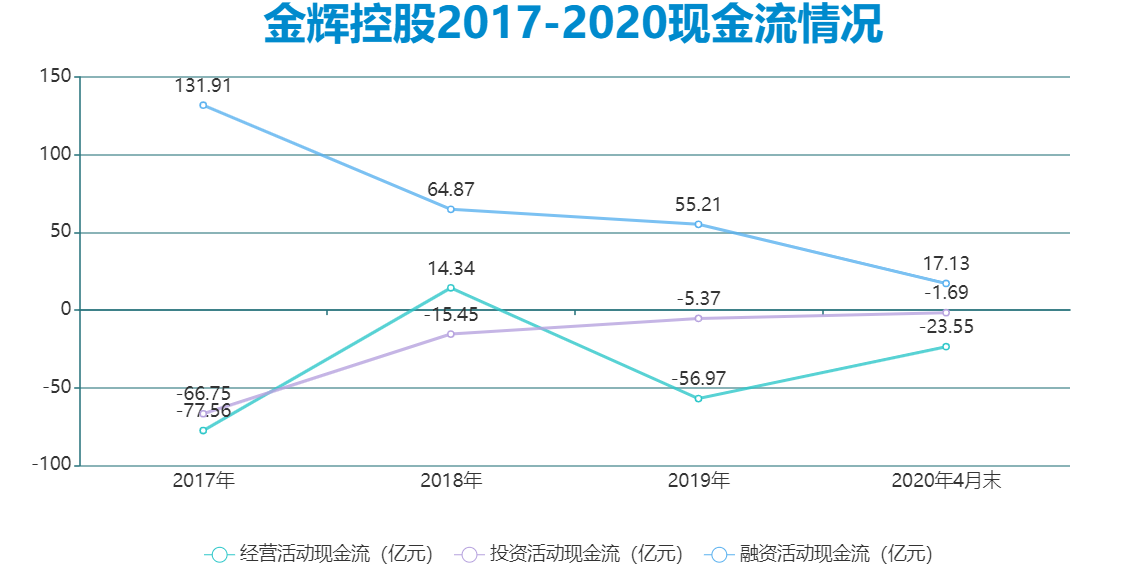

将时间线拉长来看,2017年和2019年是金辉拿地高峰期,经营活动现金流也出现了大幅流出。

2017年、2019年及截至2020年4月30日止四个月,金辉控股经营活动现金流为负,分别为-77.56亿元、-56.97亿元、-23.55亿元。

数据来源:招股书、观点指数整理

对此,金辉控股表示,主要是由于物业开发活动增加及土地收购力度加大,导致营运使用大量现金净额。

国际评级机构标普曾提及,金辉旧土地已接近枯竭,企业的执行风险在于未来能否继续像2016年前一样以合理的成本在一二线城市获得土地,在现今的土地市场下,金辉的优质土地获取能力仍有待观察。

就2020年来看,金辉频繁出现在招拍挂市场,并拿下了不少地块。根据招股书披露数据,截至2020年7月31日,金辉控股共有160个处于不同开发阶段的物业开发项目,总土储2908.17万平米,涵盖31个城市,其中93.3%位于二线城市及核心三线城市。

就拿地来说,金辉2020年于绍兴、惠州、宁波、福州、重庆、佛山、无锡、连云港等地夺地,重点分布在长三角、大湾区等热点区域,其中核心二线及都市圈城市占比超98%。

市场分析指出,金辉明显加大对长三角的土储布局,并放缓了在北方市场的拿地节奏,是考虑到长三角区域楼市的高需求,这一战术调整预期未来将会给金辉带来更高的销售去化率,并提升整体毛利率。

从部分土地的溢价率能够看出金辉的拿地决心:年内,金辉在绍兴、宁波、淮安、连云港等地拿下多宗溢价率超过60%的土地,长三角多宗地楼面价近万元/平米。

这反应出公司在冲刺规模方面的战略意图,但也可能导致土储成本提升,产品利润空间被压缩。

另一个导致金辉利润下降的原因,则是融资成本。

招股书数据显示,2017年-2019年,金辉控股银行借款、信托融资及其他融资金额为210.35亿元、249.11亿元及266.21亿元。同期,融资成本为3.45亿元,5.72亿元及4.95亿元。

在毛利率逐年下降的同时,金辉控股资产负债率也呈现出逐年增高的态势。最近三年合并资产负债率分别为83.17%、85.46%和85.97%;扣除预收账款的资产负债率为57.10%、51.99%和48.44%。

财务管窥

金辉控股是“三道红线”新规之后上市的首家房企。

2020年8月,住建部、央行召开重点房地产企业座谈会,明确融资“三条红线”:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍。

这一标准将房企分为“红-橙-黄-绿”四档设置信贷增长规模,对应有息负债增速0、5%、10%、15%。若被认定为“红档”企业,无法增加有息负债规模。

欲渡黄河冰塞川,将登太行雪满山。新规对于金辉此类对规模有诉求的企业来说,无疑是打破了原有的路径依赖,按下了粗放扩张模式的暂停键。

那么,金辉控股面临怎样的情景?

数据显示,截至2019年底,金辉控股现金及现金等价物余额92.19亿元,一年内到期债务192.26亿元,现金短债比覆盖比率48%。

同期,剔除预收账款后的负债率76.88%,净负债率为186.41%,金辉三项指标均超出阈值。

但对房企来说,只能让自己适应环境。在后续披露的资料中能够窥见,金辉在着手改善自身财务数据。

截至2020年上半年,金辉现金到期债务覆盖率已达1.13,符合一条红线要求,但仍踩两道红线。按照“三道红线”规定,金辉有息负债增速不得超过5%。

金辉控股执行总裁陈朝荣对未来的财务改善有信心:“三道红线对所有房企都是挑战,这个要求我们2019年底就基本了解了,2019年没有指标达标,2020年中已经达成了一个,我们有信心在年底达成三个指标。”

他表示,为达成这个目标,第一金辉会加大回款,第二会根据指标的到账帐、收入支出制定计划。

在他看来,三道红线对金辉来说是利大于弊。

于招股书中,金辉控股披露,主要通过经营活动产生的内部现金流量(包括物业预售及出售所得款项)、银行贷款、信托融资、公司债券、资产抵押证券及优先票据为项目融资。

对金辉来说,内部融资主要是预售及销售物业所得款项,是经营现金流入的重要来源之一,银行借款则是外部融资的主要来源。

管理层称,金辉作为一家民营企业,在银行借贷方面有较大优势,一直以来与四大行保持较好的合作关系。在金辉的融资结构中,开发贷占50%,非标占20%,资本市场占20%,是一个较为合理的结构。

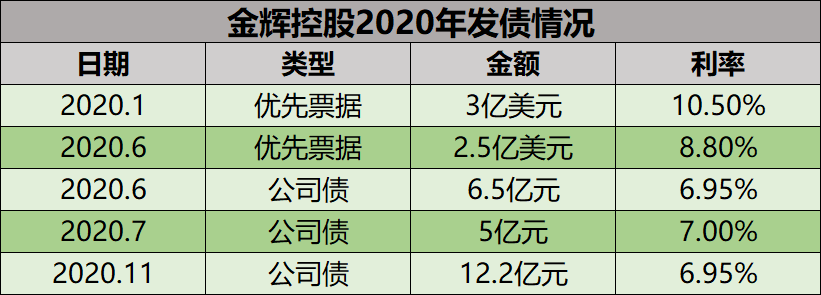

招股书中对债项情况有清晰的披露,金辉控股借款总额(计息银行贷款及其他借款、优先票据、公司债券及资产抵押证券组成),2017-2019年分别为340.61亿元、432.04亿元及491.04亿元,截至2020年8月底,借款总额为557.02亿元,较2019年底有所上升。

其中,银行借款363.76亿元,占比65.3%;信托借款111.93亿元,占比20.09%;其他融资占比约为15%。从长短债进行分析,有息负债中长短债比例约为2:1,短期债务为181.77亿元,长期债务为375.24亿元。

港股成功上市后,金辉的融资渠道也更多元。上市对公司的好处无非是通过两点解决企业发展所需要的资金,一是获得稳定以及更多的融资渠道;二是降低融资成本。

数据来源:观点指数整理

作为“三道红线”后第一家上市的房企,在得到资本市场助力后,如何提升自身融资能力,如何获取低价优质土储,如何提高公司治理水平,如何提升业绩及盈利能力,金辉还要越过一道道“坎”。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

撰文:陈玲

审校:武瑾莹

“年年喜翻”创意来袭, 2021欢乐海岸上演“超级新年”

“年年喜翻”创意来袭, 2021欢乐海岸上演“超级新年” 变更行业分类满周年 泛海控股交出了怎样的答卷

变更行业分类满周年 泛海控股交出了怎样的答卷 新战略显效!恒大“一增一降”凸显高质量发展

新战略显效!恒大“一增一降”凸显高质量发展 全年销售5706.6亿 碧桂园强基固本坚守长期主义

全年销售5706.6亿 碧桂园强基固本坚守长期主义 合约销售1551.7亿达成全年目标,融信深耕中享受长三角发展红利

合约销售1551.7亿达成全年目标,融信深耕中享受长三角发展红利 前瞻布局战略领航 佳兆业2020步入高质量发展期

前瞻布局战略领航 佳兆业2020步入高质量发展期 绿链行动再升级,朗诗绿链之道为行业转型加码

绿链行动再升级,朗诗绿链之道为行业转型加码 世纪金源商管大上新!方圆荟·世纪金源购物中心盛大开业,阜阳商业“新”欣向荣

世纪金源商管大上新!方圆荟·世纪金源购物中心盛大开业,阜阳商业“新”欣向荣 中国奥园集团主席郭梓文新年贺词:逐梦者自强不息有志者奋斗无悔

中国奥园集团主席郭梓文新年贺词:逐梦者自强不息有志者奋斗无悔 战略调仓布局高能级城市 金科2200亿年度目标超额完成

战略调仓布局高能级城市 金科2200亿年度目标超额完成 劲销5亿!新力十年壹号作品首开售罄,致谢一城

劲销5亿!新力十年壹号作品首开售罄,致谢一城 全球最智慧的楼宇发展实践丨走进《新发展楷林智慧广场顶设》第2期

全球最智慧的楼宇发展实践丨走进《新发展楷林智慧广场顶设》第2期