原报告 | 旭辉合作扩张烙印

旭辉的收入/短期借贷及长期借贷当期部分的比值为2.60,整体符合其Ba3的定位。而不大肆举债的发展之路有两条,要么聚焦重点地区,精心细作,要么合资扩张。

观点指数 疫情冲击下,众多房企出现运营压力,一些高杠杆的房企出现了现金流问题。在这种困难时期,除了少数龙头外,受到青睐的便是一些注重财务健康的房企。

从中资房企的评级看来,目前几乎没有房企获得三大评级机构A以上的评级,除少数不幸落入C类评级,大多数房企都在B到BBB(Baa)。

受到较多关注之一的便是旭辉,该公司在今年4月5日得到标普BB评级确认。同时,在年初1月16日也得到了穆迪周期性资产组合(非评级)审阅,肯定了Ba3对旭辉控股的适当性。

从前段时间旭辉公布的2019年财报数据来看,首先引起市场关注的便是应收款项。

旭辉的应收款项从2017年便开始快速增长,并大幅超过现金及现金等价物总和。其中很大一部分便是应收联营公司及共同控制实体款项,高达365.7亿元,而公司营业总收入则为548.6亿,应收联营款占比为66.6%。

若观察应收款项预付款总和,该项甚至超过总营业收入,达到911.2亿元。对比之下,投资级评级的中国海外发展应收款项总和近544亿元,而应收联营及共同控制实体款项更是仅有114亿元。

其次,中海现金及现金等价物总和达到928.9亿元,大大超过了应收款项,总营业收入为1642.8亿元,使得应收款项综合占比仅有33.1%。

面对高应收,首先想到的便是现金流和坏账问题,但考虑到主要应收项目来自联营或共同控制实体,坏账的风险或许不大。

以上这些,真正反映的是旭辉的低权益比扩张策略。

非控股权益烙印

作为重资本的房地产开发行业,不借助外部资源扩张是不现实的。自然,最直接的模式便是举债扩张。

以恒大来说,2019年收入/短期借贷及长期借贷当期部分的比值仅为1.26,意味着中国恒大在很大程度上依赖外部资金来偿还往期债务。当然,相信大部分举债扩张的房企也如是。

处在投资级的中国海外发展,收入/短期借贷及长期借贷当期部分的比值则高达7.1。

旭辉的收入/短期借贷及长期借贷当期部分的比值则为2.60,整体符合其Ba3的定位。而不大肆举债的发展之路有两条,要么聚焦重点地区,精心细作,要么合资扩张。

显然,旭辉的选择是后者居多。

如前所述,重资本的房地产行业,合营、联营并不罕见。不仅出于资金的考量,也有风险的考量,鸡蛋多放几个篮子总归是好的,而旭辉则是将这个投资策略发挥到了极致。

以2019年财报为例,旭辉135.6亿除税前利润中,有35.6亿来自权益性投资,而这部分正是由投资于具有显著性影响但却没有达到并表条件的参股公司带来的收益,占到总收益的26.2%。

以高权益的恒大为参照,这个比值则只有4.0%,财报优等生的中国海外发展也只有5.2%。若去除权益性投资收益,则旭辉除税前利润为90.8亿,按照所得税比33.3%,旭辉的税后利润则为60.5亿元,其中还包括了26亿少数股东权益。

可见,合营在旭辉运营中的地位。

不可否认的是,依靠合理的负债水平,相对充足的现金储备,旭辉今年来的表现还是得到了外界的认可。通过合营、合资,旭辉的扩张更是有增无减。

根据财报,旭辉2017年存货中发展中物业价值为可供出售物业的3.5倍,而这个比例在2019年上升到了7倍,2018年的时候,甚至超过8倍。就在前不久,旭辉与Keppel Land China签订了合资项目,外资达4.98亿,占比49%。

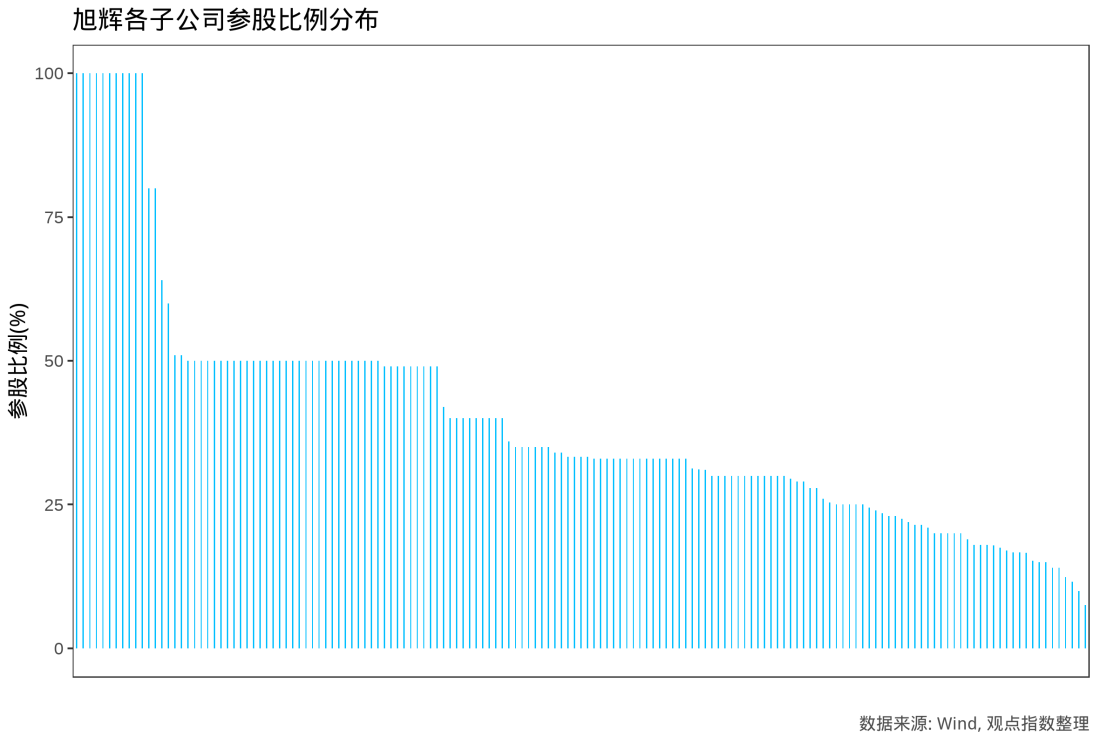

根据Wind数据,旭辉的参、控股公司有160家,而平均参股比例仅有39.7%;参股比例不及50%的就有108家,平均参股比例则仅有29.4%。具体控股公司的分布如下。

同样作为对比,权益相对较高的恒大没有该类参控股公司记录。而子公司众多的万科,在74家在录子公司中,只有16家参股比例在100%以下。即便是孙公司众多的碧桂园,在125家参股公司中,平均参股比例达到93.2%,可以说对参股公司运营具有绝对的话语权。

快速扩张B面

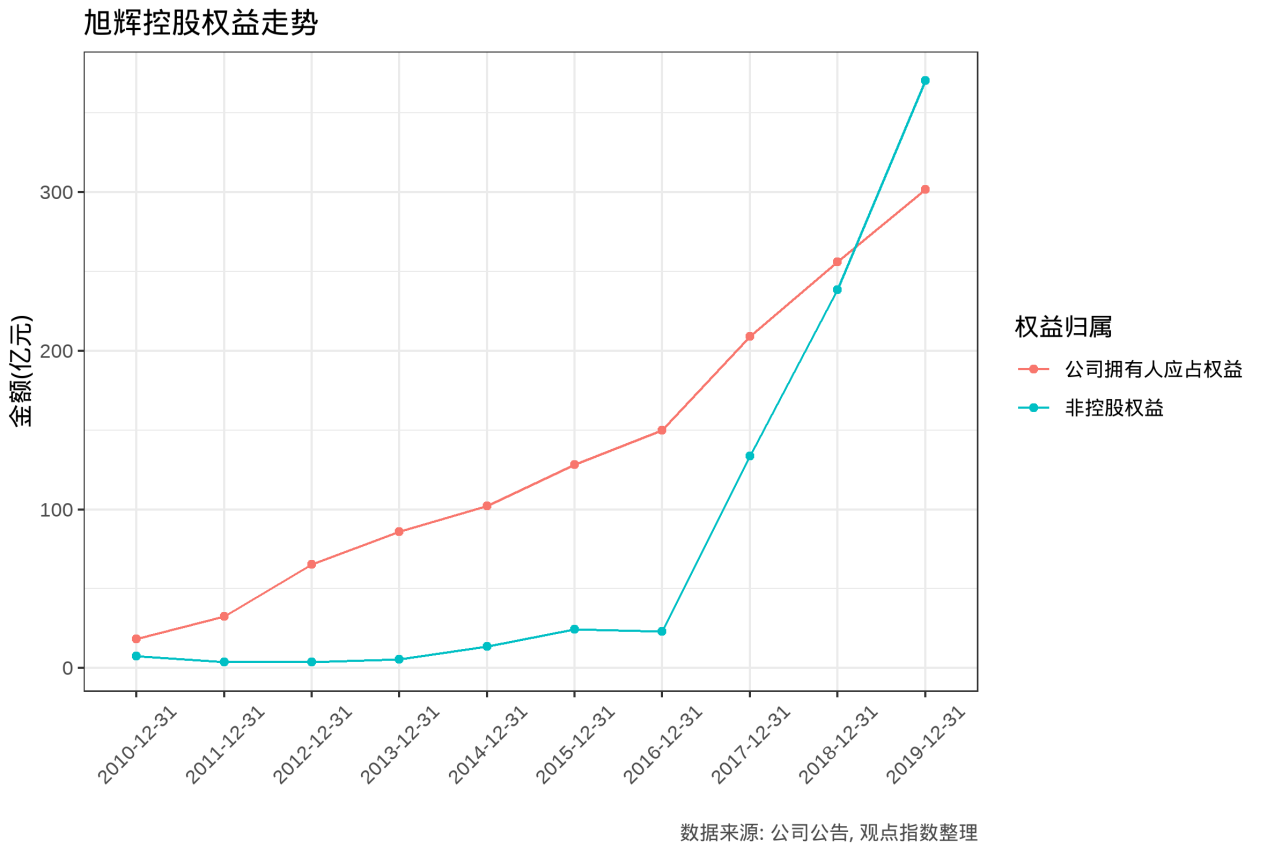

旭辉的合营策略导致一个结果便是2019年净资产中非控股权益首次超过了公司拥有人应占权益。无独有偶的,中国奥园2017年财报中也出现了同样的情况。

显然,这种不借助大量债务的扩张方式,吸引了一批不满足于现有规模、积极扩张的房企。

标普4月发布的中国房地产市场报告中,指出合营的发展超过了预期。这种扩张策略带来的不仅是信息不透明,干扰了原有财报指标,对房企的执行力也提出了挑战。

那么这种合营策略下,房企牺牲的是什么呢?

倘若房企只是被动的投资者,分散投资未尝不是分散风险的良策,但这明显背离了开发二字。同一个项目,不同的开发商可能会有天壤之别。对项目的控制、发挥项目潜力的可能,或许便和权益比一并打了折扣。

自然,合营项目具体协议千差万别,外界或许无从得知。

根据旭辉财报的项目列表,可以看到一些权益占比不足40%的项目仍然保留着旭辉的冠名,但失掉了“旭辉”二字的项目也不在少数。

今年早些时候,各大房企业绩发布会上,谈及未来发展,不少企业认为将是品牌发展、品牌红利的时代。

冠名或许可以保留,但每个项目上到底有多少房企自身的印记,这或许是旭辉和其他合营发展房企需要思量的。

撰文:刘阳

审校:欧阳颖