观点指数 | 2017年1-7月中国房地产企业销售金额TOP100

观点指数研究院榜单点评:

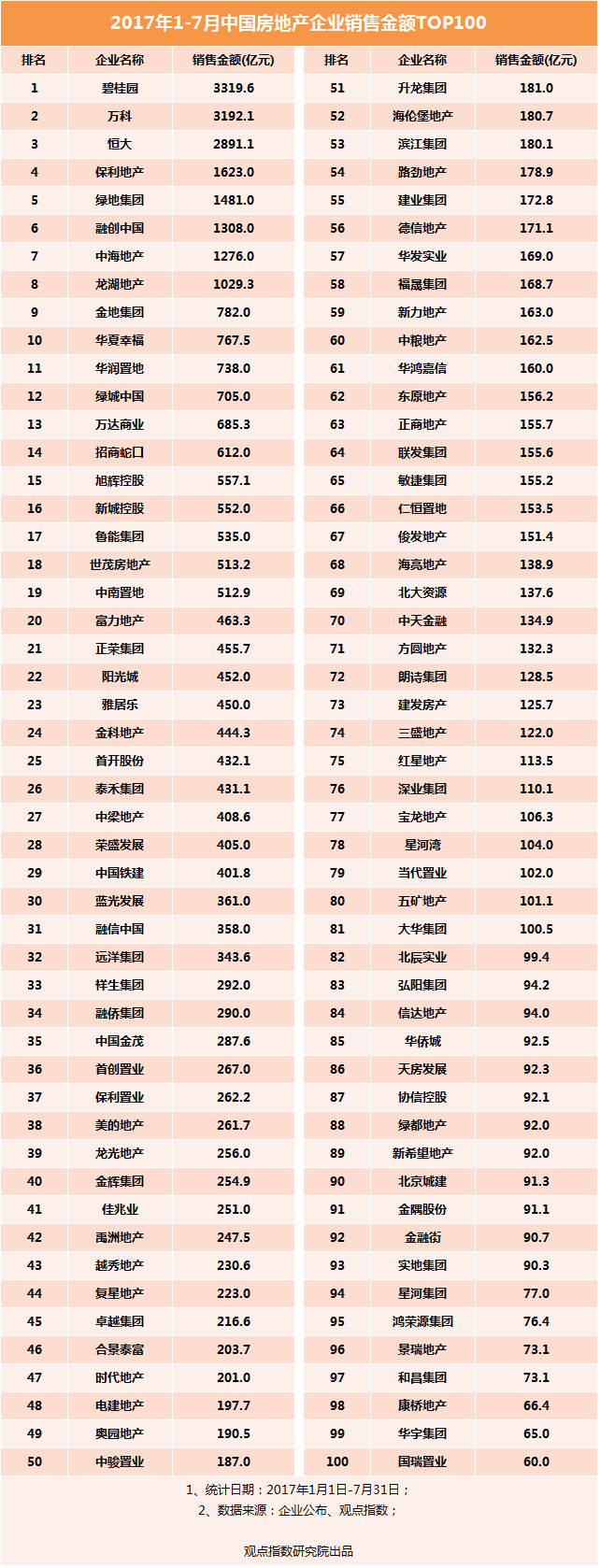

1、“碧万”均破3000亿,恒大市值首超3000亿

在上半年马不停蹄地冲刺规模之后,7月历来是房企放缓销售节奏、备战金九银十的“中场休息”时段。但即便单月销售规模有所下降,在上半年火热行情烘托下,2017年1-7月房地产企业销售金额TOP100榜单仍然具备诸多亮点。

首当其冲的便是位于金字塔顶端激烈角逐房企销售规模前三甲——碧桂园、万科和恒大。

2016年,“恒万碧”通过全年努力实现销售金额突破3000亿。但在2017年,碧桂园和万科再度实现突破,仅用7个月时间便跨过3000亿大关。

季军恒大虽然6月份录得611.2亿单月销售,但7月份不可避免受传统销售淡季因素影响出现少许回落。总体上看,恒大与碧桂园、万科超3000亿的规模仍存在一些差距,后期仍待进一步发力。

值得一提的是,在交楼物业平均售价明显提升,交楼总建筑面积大幅增加,已完成全部共计1129.4亿永续债赎回工作的情况下,恒大预期上半年净利润将为去年同期3倍。

受此利好消息刺激,恒大股价于7月27日一度涨至23港元以上,总市值首破3000亿港元,超越中海和万科。

上半年房企规模跑道以碧桂园领先万科117.3亿拔得头筹而宣告结束,进入7月份,关于冠军宝座的争抢继续激烈上演中,碧桂园力争拉大差距,万科紧追不舍,而恒大更加关注利润之余,亦有望在下半年实现突破。

2、龙湖首入千亿,融创并购万达遥望3000亿

三甲之外,TOP10房企的表现同样不输期待。

保利、绿地、中海、融创、龙湖第四至第八名,有意思的是,相隔渐次的房企间差距几乎都在100亿-200亿之间,这也预示着下半年房企间排位赛将展开激烈角逐。其中,本月亮点要属融创和龙湖。

融创以和万达之间的一场世纪并购成功成为本月最受关注房企,最终,融创以438.44亿外加承担454亿贷款的代价将万达13个万达文旅项目纳入麾下,揽获近5000万平巨幅土储。土地储备跃入前三,仅次于恒大和碧桂园。

融创1-7月份实现销售1308亿,已达到去年全年的84%。融创董事长孙宏斌在多个公开场合明确表示,融创今年销售突破3000亿没有问题,仅以当前销售情况来看,融创要想实现该目标,仍需花费大力气。

龙湖地产则毫无意外地于7月份突破千亿大关,正式踏入千亿阵营。2017年以来,龙湖一改往常的稳健作风,供货前置加快销售,用集团CEO邵明晓的话说就是,“该快的时候就要快一点”,不仅一举杀入千亿阵营,更是一直稳居TOP10房企第8名位置。

虽然7月份销售节奏略有放缓,但考虑到7月淡季与中期盘整等原因,千亿龙湖下半程的表现依然可期。

3、合作并购多元化,中等规模房企抱团上岸

据观点指数统计,1-7月榜单中,TOP10房企合约销售占到了整个榜单的45.43%,而在TOP10以外,越往后房企间销售规模差距越来越小,基本都在50亿以内。

在竞争激烈、强者恒强、外部环境不断挤压中小房企生存空间背景下,合作、并购与多元化成为了白银时代下中等规模房企寻求突破的出路。

仅以7月份为例,排名第15的旭辉先是与荣华控股达成深度合作,筹划运作地产、文旅等项目,后又拉来平安人寿19亿港元增持集团股份至10.12%,让险资成为了其第四大股东。

排名第20的富力在销售物业之外,本月又意外现身万达、融创世纪并购当中,以199亿收购万达77家酒店,代价几近公司1-7月份销售额的一半。

排名第22的阳光城本月虽然暂无并购项目,却再现金融本色,宣布与福能兴业设房地产产业投资基金,规模预期100亿。

除了大房企之间的大鱼吃小鱼,中型房企逐步蚕食小型乃至中型房企的戏码亦或将上演。7月27日,融信宣布,以29亿收购海亮集团宁波、安徽两公司过半股权,涉及35个项目超500万平方米土地大礼包,相当于融信2016年底土地储备的一半。

一个500亿规模的房企正在吃下一个200亿规模的房企,这或许是合作,或许是并购,但也有可能,只是中小型房企之间相互的抱团上岸,而这种场景,在下半程的规模竞赛中仍将上演。

市场观察

1、一二线房价保持稳定,三四线渐成拉动主力

七月份,房地产市场随着调控政策作用的显现而开始逐步稳定。

据国家统计局7月18日公布的6月份70个大中城市住宅销售价格变动情况显示,在因地制宜、因城施策的房地产调控政策作用下,70个大中城市中,一二线城市房价同比涨幅连续回落。据了解,一线城市新建商品住宅和二手住宅价格同比平均涨幅均连续9个月回落,6月份比5月份分别回落2.6和1.9个百分点。

二线城市新建商品住宅价格同比平均涨幅连续7个月回落,6月份比5月份回落0.5个百分点;二手住宅价格同比平均涨幅连续5个月回落,6月份比5月份回落0.1个百分点。

而从销售面积上看,2017年1-6月份,商品房销售面积74662万平方米,同比增长16.1%。

分区域来看,上半年,东部地区商品房销售面积33401万平方米,同比增长11.7%,明显低于全国16.1%的增速。

而中部地区商品房销售面积19140万平方米,同比增长19.9%;西部地区商品房销售面积18746万平方米,同比增长21.2%。两区域楼市销售面积增幅都要高于全国平均水平。

换言之,在一二线城市房地产调控政策日益趋紧的背景下,包括三四线城市在内的非传统热点地区楼市销售开始活跃,逐渐成为拉动房地产市场的主力。

2、地市迎来年中出让热潮,土拍新规难抵房企拿地热情

尽管2017年以来,多个热点城市在不断加大供地基础上,推出诸如限地价、竞配建、竞自持、限房价等土拍新规,希望以此抑制地价高涨。但大象时代来临下对于规模的诉求仍然让房企拿地热情高涨。

财政部7月14日公布的《2017年6月财政收支情况》数据显示,1-6月土地出让收入达到18836亿元,同比增长34%。

进入七月份,多个热点城市此起彼伏的土拍盛宴仍然引来无数房企驻足争抢。

仅以南京为例,7月7日,南京一次性出让13幅地块,总用地面积103.59万平方米,出让起始价293.4亿元。历时7小时,13宗地块全部宣布成交,总成交价格414.3亿元,万科、保利、金地、中海、华润、华发、世茂、五矿、葛洲坝等均有所斩获。

在地市热度不消,房价仍处高位情况下,政府亦在尝试更多新的方式来解决高房价问题。

7月4日晚,上海市规划和国土资源局挂出位于浦东新区和嘉定区的两宗“租赁住房”用地,所建物业严格按照“只租不售”模式管理。上述地块最终以11.5亿成交,均由国企竞得。

此后,住房城乡建设部会同国家发展改革委、公安部、财政部等八部门联合印发了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,支持国企转型为住房租赁企业,并选定12个城市作为首批开展住房租赁试点的单位。

目前,包括广州、佛山等城市已先后声,加快构建租购并举住房体系,推动住房租赁市场快速发展。其中,广州更是宣布,落实“租购同权”,允许将商业用房改造成租赁住房。

3、调控层层收紧,下半年房企需小心过河

2017年正式进入下半年,但据观点指数观察,对于房企来说,来自监管层面的压力并未有丝毫放松。

7月5日,中国人民银行发布2016年年报,周小川行长在致辞中提及,2017年将坚持以推进供给侧结构性改革为主线,保持货币政策稳健中性,加强预期引导,把防控金融风险放在更加重要的位置。

7月24日召开的中央政治局会议亦提到,要稳定房地产市场,坚持政策连续性稳定性。

这也就意味着,对于房地产市场和房企而言,下半年来自金融方面的监管和去杆杠方面的监管将会继续加强,部分高杆杠资金链紧张企业或将迎来大考。

另一方面,对于房地产市场存在乱象的整治亦在不断加强。

7月4日,广州市住建委开展市区联合执法“以租代购”、宣传不实等行为在受到暂停网签资格和预售款资金拨付监管等处罚外,还将被处以罚款。7月18日,上海公布售房摇号意见,要求需公布客户名单,若违规一律暂停网签。7月19日,成都宣布加强对商品住房的价格监管,房企不得以精装修为名变相抬高价格。

日前,国家发改委、人民银行、住建部等31个部门单位更是联合印发《关于对房地产领域相关失信责任主体实施联合惩戒的合作备忘录》,推出37条惩戒措施,对失信的房地产企业、个人进行联合惩戒。

在境内投资之外,房企海外投资同样正在经历考验,发改委在7月18日新闻发布会上明确表示,将继续关注房地产等领域非理性对外投资;商务部在7月27日发布会上回应万达海外投资问题上亦提出,建议企业对房地产、酒店、影城等领域的对外投资审慎决策。

种种声音或都预示房企,下半年或需谨慎小心,方能安全渡河。