行业点评 | 周期之下的基本面vs股价

通过回顾行业股价历史表现,我们认为地产股价上涨主要在两个方面:一是政策放松下行业基本面反转带来的板块趋势行情;二是市场预期与实际偏差下的阶段性行情,比如调控之下的销售二次反弹抑或突发政策的出台。当前阶段主要位于政策收紧期,难有趋势性行情,但我们认为存在一二线销售反弹叠加相对估值历史低位带来的预期偏差下的估值修复行情。

一、回顾历史:趋势行情看基本面,阶段行情看预期

1、周期划分:放松期、调控期、稳定期

从第一轮周期开始至今,行业指数已经经历过多次反弹,我们现从其中筛选持续时间较长,绝对收益率较高的情况。(持续时间在1个月以上,涨幅在10%以上)

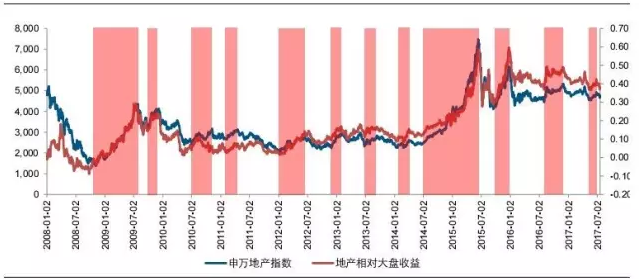

图:从第一轮周期开始,行业指数一共出现过12次较为明显的上涨

在一般情况下,股价上涨源于行业背后基本面的改善,而对于地产行业来说,政策对于基本面的影响尤其重大。因此我们在研究行业指数反弹前,先依据政策调控时点将2008年以来行业的三轮周期进行内部划分,每个完整的短周期均分为放松期、调控期以及稳定期三个阶段。顾名思义,放松期即政策开始放松到首次收紧,调控期为政策首次收紧到最后一次收紧政策出台,稳定期则为政策真空期。

在初步整理归纳了不同阶段下行业指数的反弹后可以发现,在相似的政策背景下,行业指数的反弹似乎也呈现出一定的相似性。在政策的放松期内,反弹行情普遍持续时间较长,涨幅较高,而随着政策的收紧,持续时间和涨幅也在收窄。地产作为周期行业,历史的演绎均遵循一定的规律,那么接下来我们将从反弹所处的阶段出发分类研究,依据行业的基本面情况,进一步探讨其背后上涨的逻辑。对于地产来说,货币政策、调控政策将影响行业自身短期需求,进而带动销售、房价以及企业盈利水平的变化,这些无疑均是行业最具代表性的基本面指标。

二、放松期:基本面支撑下的板块趋势行情

1、超额收益突出,中小房企上涨势头较强

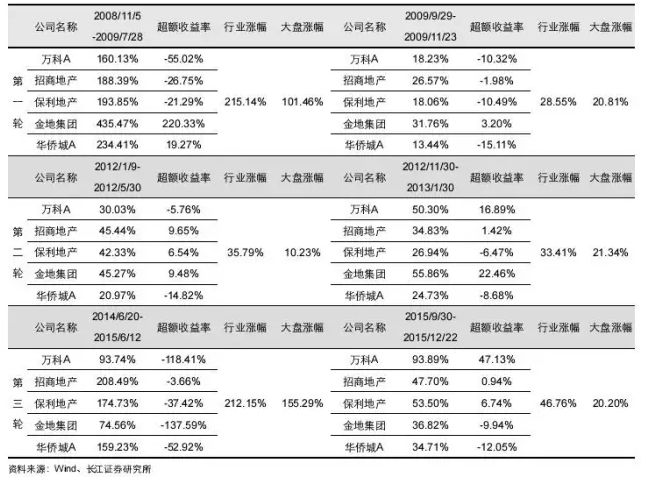

在2008年以来的政策宽松期,申万地产指数经历了六次大幅上涨,其时间段分别为2008/11/5-2009/7/28、2009/9/29-2009/11/23、2012/1/9-2012/5/30、2012/11/30-2013/1/30、2014/6/20-2015/6/12和2015/9/30-2015/12/22,行业指数在此期间分别上涨215.14%、28.55%、35.79%、33.41%、212.15%以及46.76%,均获得相对上证综指超额收益,分别为113.68%、7.74%、25.56%、12.07%、55.86%和26.56%。从历次的指数反弹与调控政策的联系来看,政策的刺激作用越强,行业的超额收益率也就相对越高,这进一步反映了基本面的改善对行业股价上升的促进作用。

从每轮反弹领涨的个股来看,我们按市值对地产上市公司分为三类,分类指标为市值排名前20%,中间60%,后20%。不难发现,在放松期,中小市值房企股价弹性更大,能够获得较高的超额收益率。

再看龙头股票的表现,从第一轮和第三轮的上涨可以发现,当大盘的涨势较强时,龙头股票普遍可以获得较高的绝对收益率,但是超额收益率相对较低。而当大盘的反弹势头相对较弱时,龙头股票却能普遍跑过大盘,获得一定的超额收益,仅第一轮的第二次上涨未能获得相对大盘的超额收益。

表:龙头股票在大盘反弹较弱时表现较好,在大盘反弹较强时表现相对较弱

2、上涨取决于基本面

从销售来看,每个阶段指数上涨均有销售增速反转支撑,差别在于行情触发的时间点不同:第一轮的行情基本同步于销售反转,第二轮和第三轮的行情则领先于销售反转。

其中,第一轮第一次反弹主要源于政府在08年四万亿经济刺激计划,在各项利好政策的影响下,基本面好转带动行业指数快速反弹。当房地产板块绝对PE达到50.62,相对PE达到1.49时,一方面由于估值过高,另一方面由于2009年7月二套房政策的收紧带来商品房成交量的下滑,房地产行业指数开始出现回调。第二次反弹行情来自于短暂的回调后,楼市“金九银十”成交量的回升促进了房地产行业指数的上扬。随着12月中旬国四条出台,政策面由前期的宽松开始过渡到紧缩状态,销售增速收窄,行业指数也随即停止上扬。

第二轮第一次反弹时,调控的峰值已过,部分城市开始微调,公积金政策放宽,首套房贷利率下调,重点城市的成交量开始回升,带动了这一阶段地产板块的上涨。但从6月份开始政府针对房地产调控政策频频表态,7月下旬相关部门对楼市开展专项督查,致使市场预期降低,反弹随即终止。第二次反弹主要源于销售好转、价格相对平稳的情况下,较低的板块估值迎来修复。随着房价的加速上行,政策博弈进入敏感窗口期,行业指数停止反弹,2月26日国五条发布,标志着政策开始收紧。

第三轮第一次反弹源于行业低迷期迎来政策面、货币面持续宽松,房地产步入了政策和基本面双升的状态。且当前时点行业估值水平处于历史相对低位,在行业复苏时期迎来了估值修复,回调空间较大,因此本轮行业指数反弹绝对收益率达到了212.15%,超额收益率达到了56.86%。第二次的反弹伴随着9.30政策的出台,非限购城市首套房商贷首付比降至25%,在去库存的背景下,政策持续发力,楼市未来走势可期,之后地产板块再次迎来回弹。

最后我们归纳每一轮反弹时的政策背景与基本面情况如下所示,行业指数的反弹与基本面的走势以及政策调控密切相关。

3、政策放松带来估值上升

从估值来看,6个行情上涨阶段均有显著的估值提升,主要受益于政策放松以及需求改善,其中政策宽松程度与估值上升成正比。

三、调控期:预期分歧下的阶段行情

1、超额收益较低,龙头表现一般

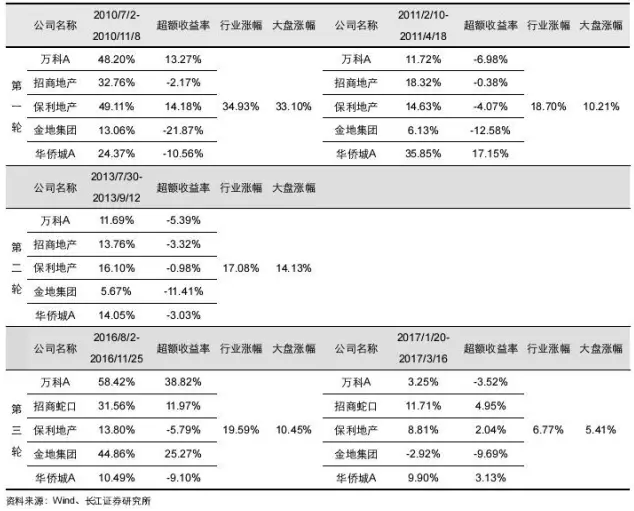

在调控期,我们选取了5个阶段行情,分别为2010/7/2-2010/11/8、2011/2/10-2011/4/18、2013/7/30-2013/9/12、2016/8/2-2016/11/25、2017/1/20-2017/3/16,在此期间,申万地产涨跌幅分别为34.93%、18.70%、17.08%、19.59%、6.77%,均跑赢大盘。但总体来说,板块超额收益并不显著,幅度与放松期相差较大,且持续时间相对较短,主要还是缺乏行业基本面的支撑。(我们将此5次反弹分别称为第一至第五阶段)

从个股的角度来看,调控期与放松期相似,主要是中小市值房企股票价格弹性较大,能够获得较高的超额收益,主流大型房企仅在最后一个阶段的反弹中实现领涨。

表:龙头股在这一阶段表现一般

2、销售反弹带动行情

从商品房销售增速来看,第一至第五阶段的反弹行情均与销售增速反弹有关,其中第一阶段的销售增速在大幅下降后迎来快速反弹,且持续高位,因此板块整体反弹幅度较大,达34.93%;而第二和第三阶段销售虽有反弹,但力度较弱。第四阶段楼市销量情况较好,在销售高增速的同时叠加金九银十一定幅度反弹的行情,第五阶段销售在三四线爆发下有所反弹。

第一阶段反弹主要基于开发商加快一二线的推盘带动一二线城市销售大幅反弹,触发行业销售“金九银十”,该阶段万科A、保利地产、阳光城等布局一二线城市的快周转企业涨幅显著。

第二阶段反弹源于销售较好而板块估值较低(相对PE为1.27)带来的估值修复,由于政策的持续打压,反弹持续时间较短。

第三阶段反弹行情主要受益于上海自贸区,领涨个股基本为上海本地股。

第四阶段行情则主要受益于资产荒背景下险资增持地产龙头,其中备受险资亲睐估值较低、业绩稳健的万科、金地集团、招商蛇口等涨幅居前。

第五反弹中虽然行业整体销售反弹幅度不大,但在棚改货币化安置比例提升以及因城施政的背景下,三四线销售表现超市场预期。在此背景下,重点布局三四线城市的北辰实业、新城控股、金科股份、荣盛发展和新湖中宝均涨幅居前。

四、稳定期:行情较少,与基本面无关

在稳定期,目前仅有一个阶段性行情,即2014/2/28-2014/4/2,在此期间,申万地产上涨16.12%,相对大盘超额收益15.55%,其上涨主要驱动力为京津冀建设,领涨个股项目大多布局京津冀区域或北京本地股。

表:领涨个股项目大多位于京津冀

总结:基本面改善与预期修复驱动股价

通过回顾行业股价历史表现,我们认为地产股价上涨主要在两个方面:一是政策放松下行业基本面反转带来的板块趋势行情;二是市场预期与实际偏差下的阶段性行情。一般来说趋势行情确定性更高且超额收益更大,往往发生在行业基本面和估值触底以及政策放松的背景下,同时股价表现一般领先于政策放松,行情结束则领先于销售增速拐点。阶段性行情相对来说超额收益幅度不大,且持续时间短,但行业内符合预期变化的个股表现抢眼,其行情触发的条件往往也有销售的短期反弹或者板块估值处于较低水平。

本轮反弹:仍将持续,一二线预期偏差下的估值修复

5月25日至7月24日,房地产行业指数累计上涨6.29%,跑赢上证综指0.20%;个股方面,龙头企业表现优异,其中中天金融上涨32.73%、万科A上涨24.02%,大幅跑赢上证指数,另外保利地产、金地集团以及华侨城等也有显著上涨,跑赢板块和大盘。

我们认为此次反弹与2010/7/2-2010/11/8这个阶段行情比较类似,首先两者均为政策收紧期,且政策首次收紧的时间点均在前一年的10月,同时行情反弹的时间点也比较接近。基本面方面,两者均处于行业销售增速下行后的短期反弹阶段。

同时,两者板块上涨的催化剂我们认为也比较相似,均为基本面熊市的金九银十销售反弹带来预期偏差下的估值修复。在历史上的牛市中,金九银十往往都没有很好的表现,销售创新高几乎都处于先年初和年底,例如2015年年初、2016年年底,再上一轮周期是2013年年初,都是如此。这个原因就在于一旦牛市的趋势确立,开发商都会选择延后推盘,使得金九银十并不会有好表现。反而熊市中金九银十更加确定,表现为一次反弹,例如2010年和2013年的金九银十,这类销售反弹基本是供给端开发商加大推盘带动的。

我们认为2017年3季度也将有“金九银十”行情下的销售反弹。据高频数据显示,目前一二线城市销售数据降幅约在30%左右,但销售数据下降并非需求不足,实际上各地抢房现象仍存,导致上海和南京出台购房摇号政策。我们认为当前成交下滑最主要的原因在于限价政策下的新房供给不足。

政府限价是否退出取决于经济是否下行,由于地产投资滞后于销售,使其存在较强的韧性,短期放开可能性不大,那么3季度推盘则主要取决于企业能否接受政府限价。企业推盘行为主要受资金面和蓄客情况影响。

资金方面,截止2017年一季度,重点房企净负债率约106.4%,达到历史高点,因此企业真实偿债压力较大,同时考虑到2015-2016年行业债券集中发行导致2018年开始陆续有债券到期压力,叠加2016年底融资收紧政策逐步发酵和销售回款萎缩,地产企业资金情况将日益趋紧。

蓄客方面,目前整个一二线市场存量需求仍然景气,存量供给小,考虑不加息带来的利率上浮使得增量需求小,而增量供给大,可以认为越往后,蓄客情况将越差。因此,我们认为3季度开发商将加大推盘力度回笼资金带来销售的阶段性反弹。因此我们认为短期有预期偏差修复的机会。

另一方面,因为本轮销售景气持续时间比过去要长,所以尽管去年10月开始调控,今年行业业绩大概率仍然相上,这就导致了2016年调控后杀了估值,却没有继续杀业绩,考虑到当前整个板块有超跌嫌疑,地产板块相对上证指数PE已接近1倍,处于历史最低点。

2010年和2013年金九银十中龙头公司表现抢镜,而当前一二线将迎来金九银十反弹的预期偏差,将带来一二线城市布局的全国龙头和区域龙头受益,建议选择一二线城市标的,关注金地集团、保利地产、招商蛇口、首开股份、金融街。