合富研究院:2017年上半年全国房地产市场总结与下半年展望

“经济L型”,“低库存”,“高成本”,决定本轮调控下的市场将走出与以往调控周期不同的量价走势。

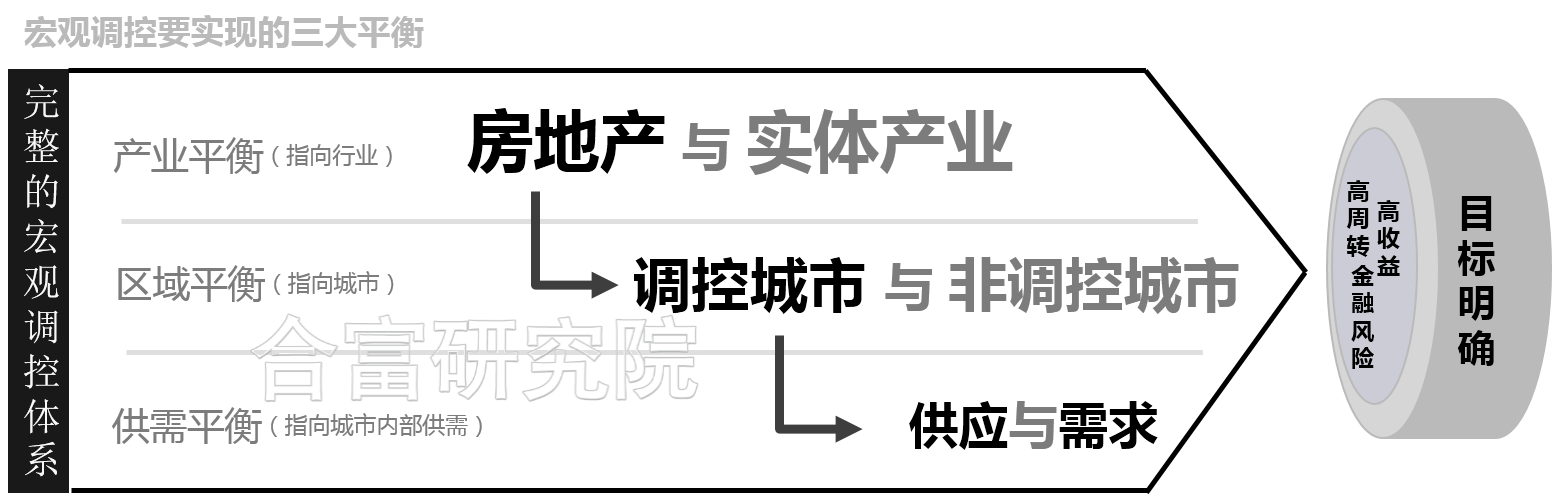

“经济L型”下的房地产市场“虹吸效应”显著,政府通过调控引导“三大平衡”,促转型、降风险:

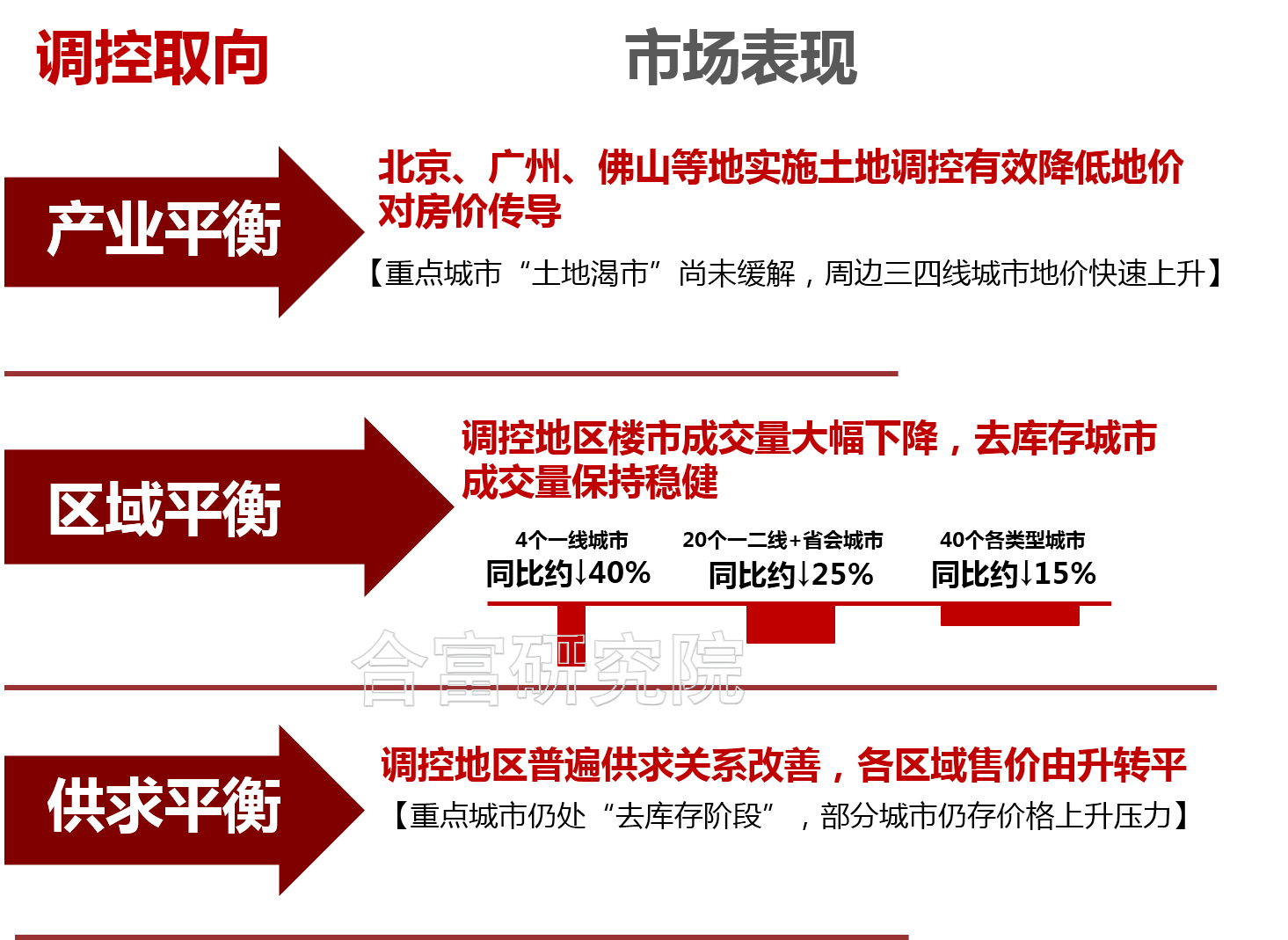

1)产业平衡。持续抑制房地产高周转、高收益特性,达至各经济产业在“资金效率”上的相互平衡;2)区域平衡。有保有压、分城施策维稳整体市场、稳定经济增长;3)供求平衡。实施“供需双控”收窄供求差距,缓解房价/地价上升压力。

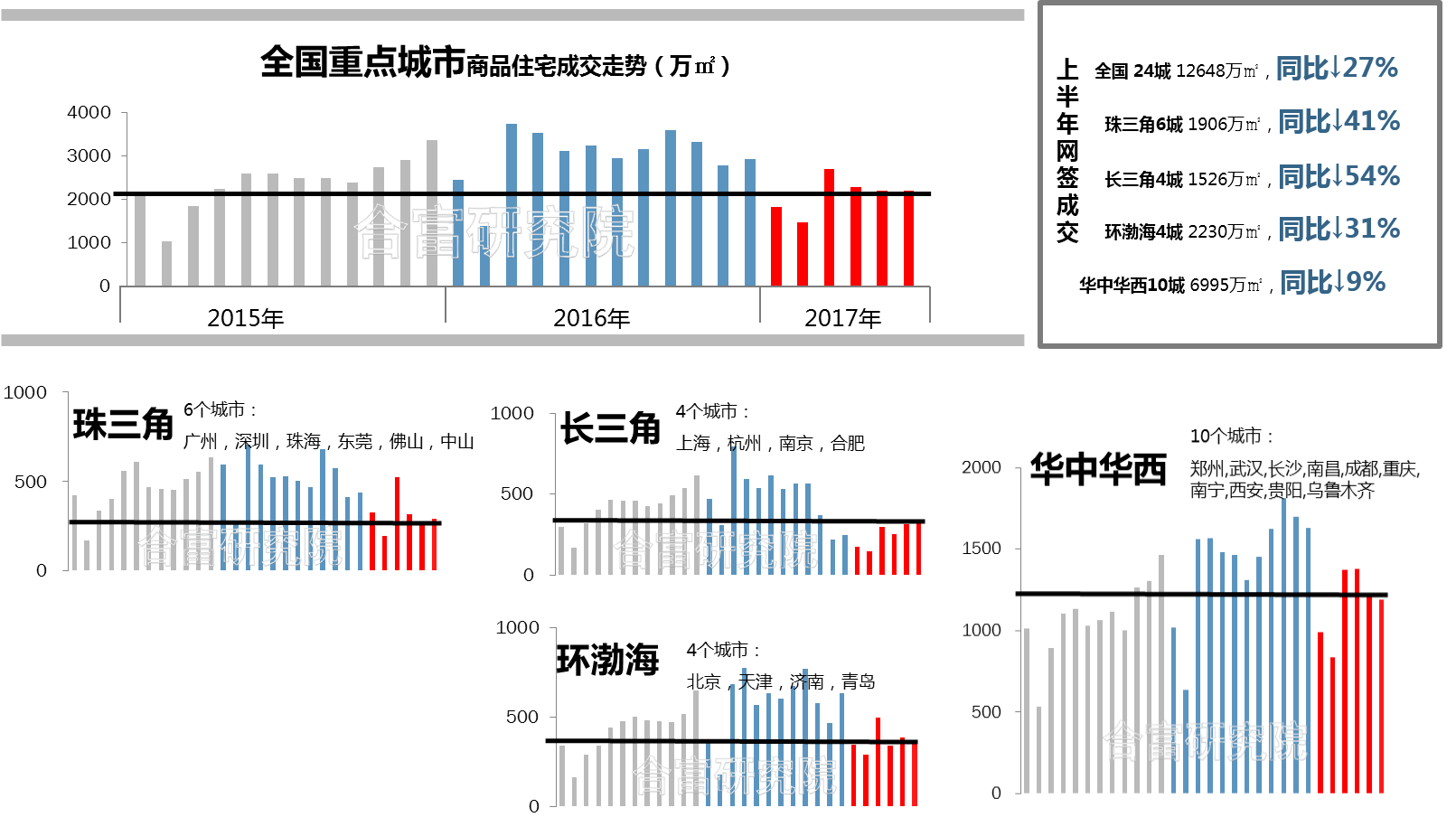

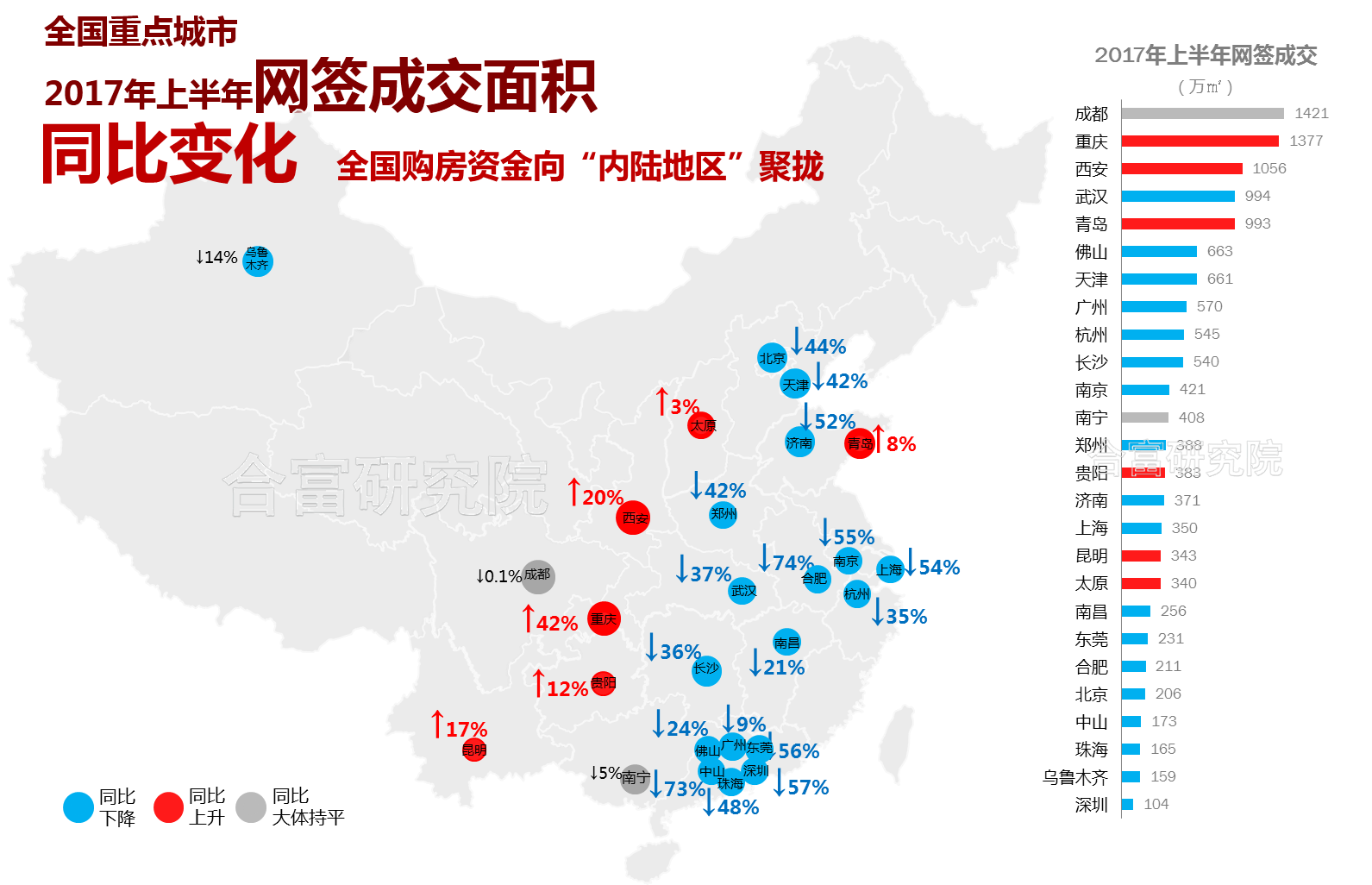

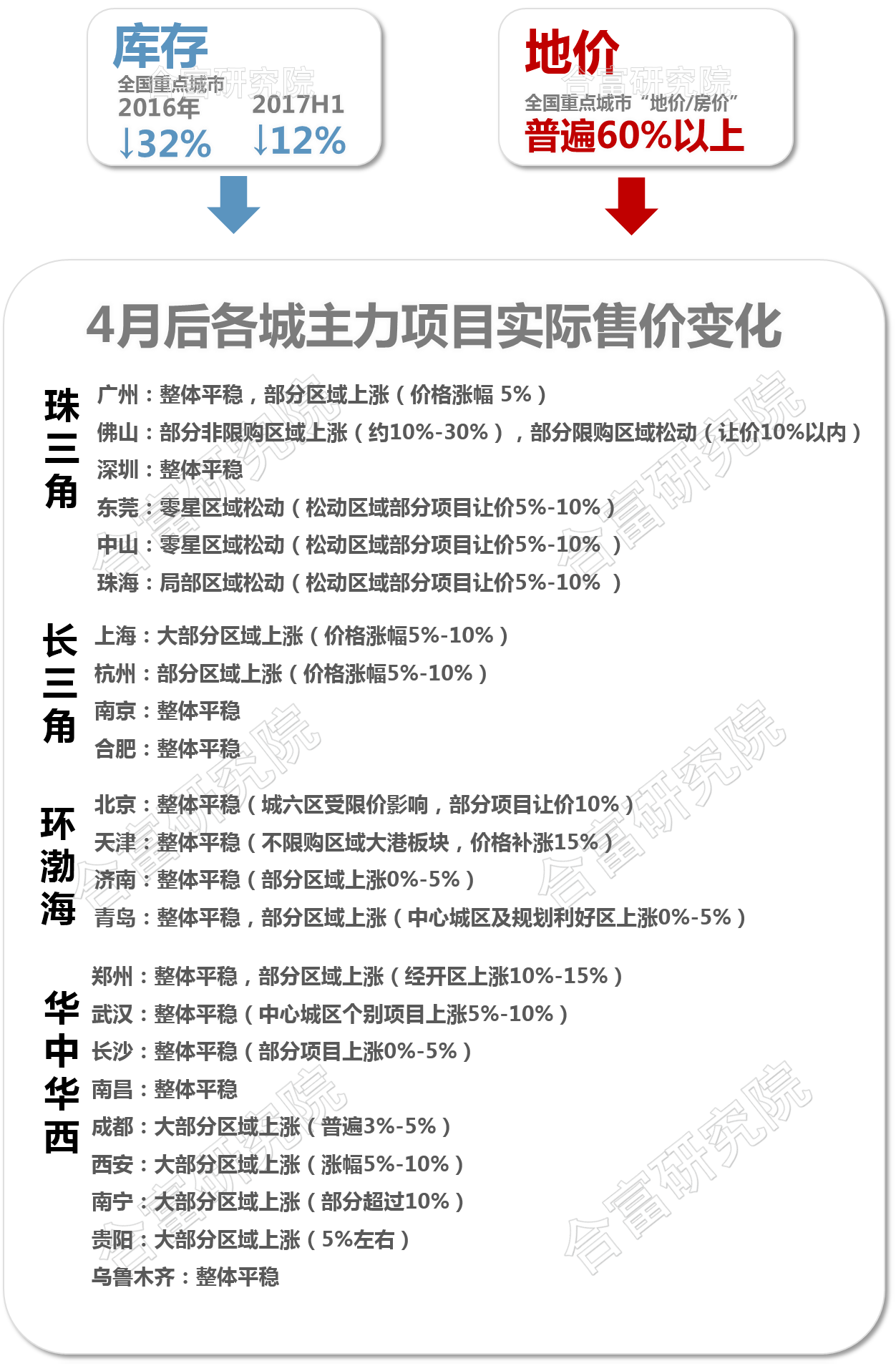

政策导向下,房地产业周转正逐步放慢。上半年北京、天津、广州、杭州等数个城市陆续实施商住用地“竞自持”、20个以上城市出台商品住宅“限售”、各地政府实施的限购/限贷/限价力度快速加强。上半年全国重点城市网签成交普遍大幅回落,环渤海、珠三角、长三角三大经济圈城市商品住宅网签成交同比降幅达30%-50%,4月后各地市场楼盘实际售价由“升”转“平”。政府各项调控措施取得“积极成效”。

然而土地供应与商品住宅库存呈下降趋势,全国重点城市普遍成本高企,多个城市“地价/房价”比在60%以上。只有“让快的慢下来”才能“稳固价值”(过程中通过实施结构调整稳定“供需关系”),使房地产业发展回归健康。调控导向之下房地产市场,其未来发展模式必将由“快”变“慢”,从相对简单、侧重产销的快周转模式,向注重价值经营的资产运营模式转型。与此同时,房地产收益率亦将逐渐与其它实体经济环节看齐。

一、“经济L型”下的宏观调控取向

“经济L型”下的房地产市场“虹吸效应”显著。政府通过调控促进“三大平衡”,抑制房地产“虹吸效应”,同时促转型(经济转型)、降风险(系统性金融风险)。

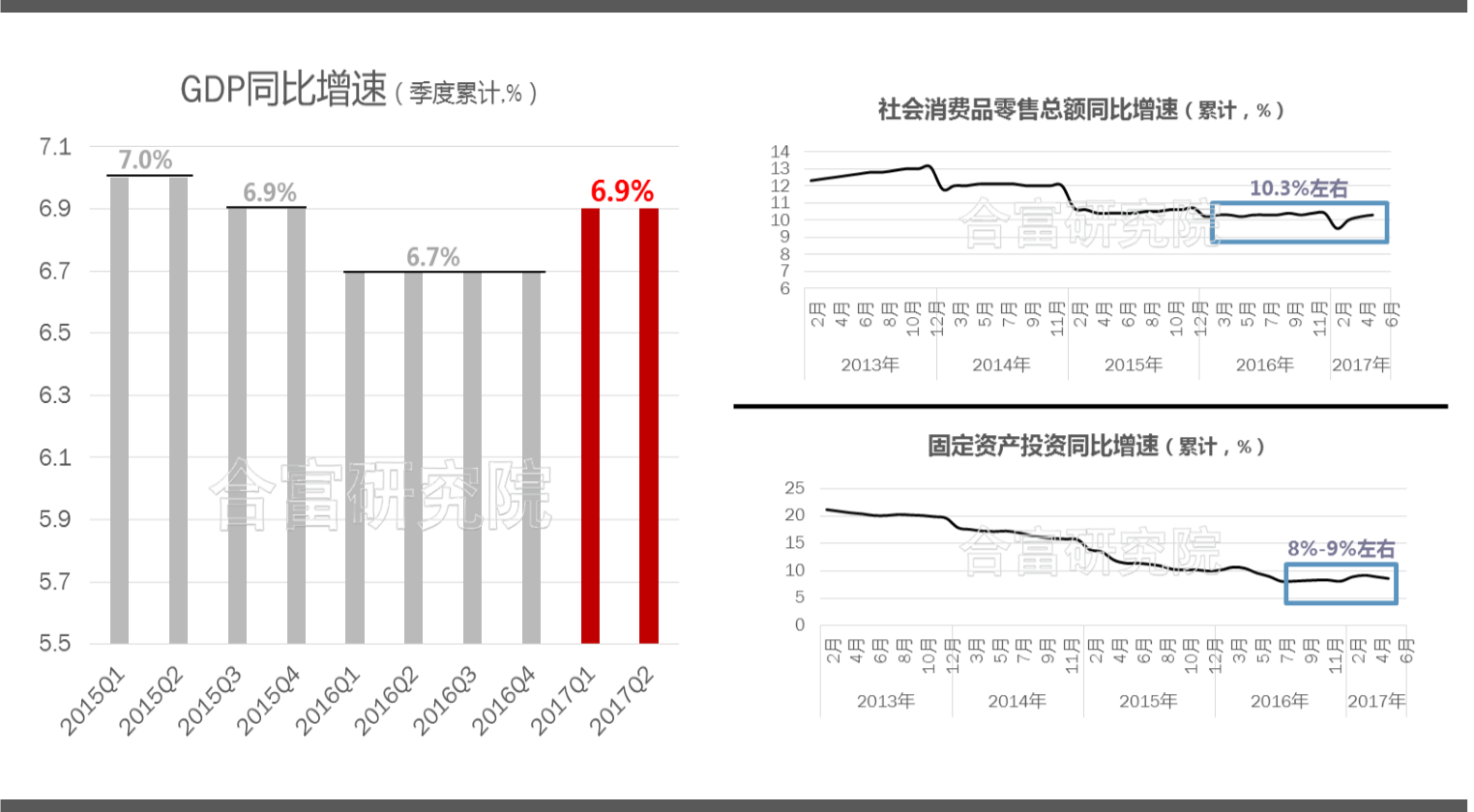

上半年经济增速回稳,但中长期看仍将是“L型”走势。二季度GDP增速维持6.9%,而CPI增速、固定资产投资增速及国内消费增速仍处相对低位。“经济转型”目标下,“增长速度”更需兼顾“增长质量”,中期看,实体经济各主要环节在规模增长、资金周转、获利水平等方面仍会维持在相对低位。

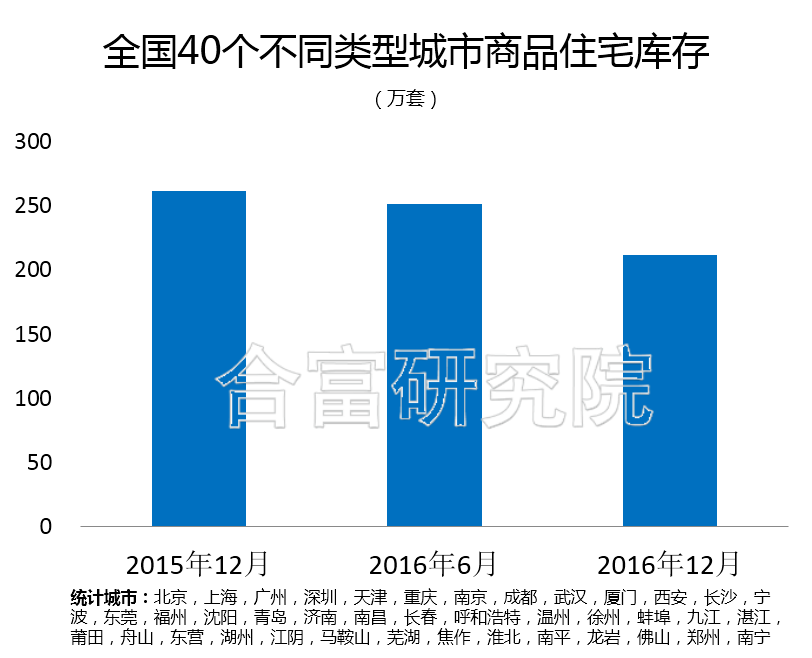

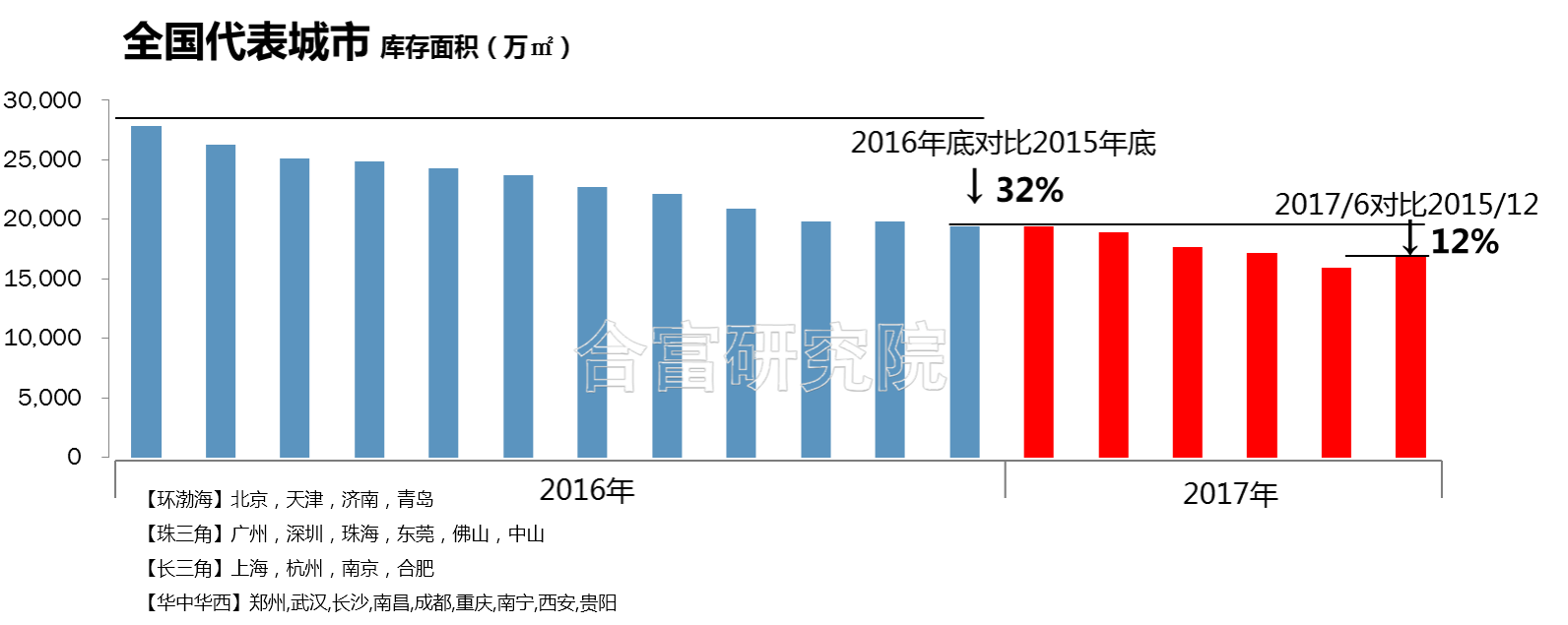

宏观调控需着力化解房地产“虹吸效应”。近年国内货币规模持续增加,M2总量由2007年的约1.5倍GDP提高至近年的约2倍GDP水平。“L型经济”下,资金向房地产市场快速聚拢(基于房地产业高周转、高收益特性)。商品房年均销售规模近10年增长超过450%、明显高出M2的增长规模(约350%),房地产业土地购置金额与商品房销售规模保持等比例增长。然而,土地与库存稀缺使全国地价/房价面临巨大上升压力。其中,全国房地产业土地购置面积自2015年后已呈缩减趋势(规模缩减40%),以“全国40个不同类型城市”为代表的全国商品住宅库存面积近年快速下降(2016年全年下降超过20%)。

“资本规模”上升而“供应规模”下降,宏观调控需着力化解房地产“虹吸效应”,缓减因地价、房价快速上升而给经济转型、金融系统(风险)带来的压力。

【备注:上述数据中,全国40个不同类型城市商品住宅库存为合富研究院监测数据,其余为国家统计局、中国人民银行官方发布数据】

2017年政府以宏观调控引导“三大平衡”

基于当前宏观经济及市场现状,从政府已出台的系列措施分析,政府正着力引导“三大平衡”:

1)产业平衡。着力抑制房地产高周转、高收益特性,达至各经济产业在“资金效率”上的相互平衡。

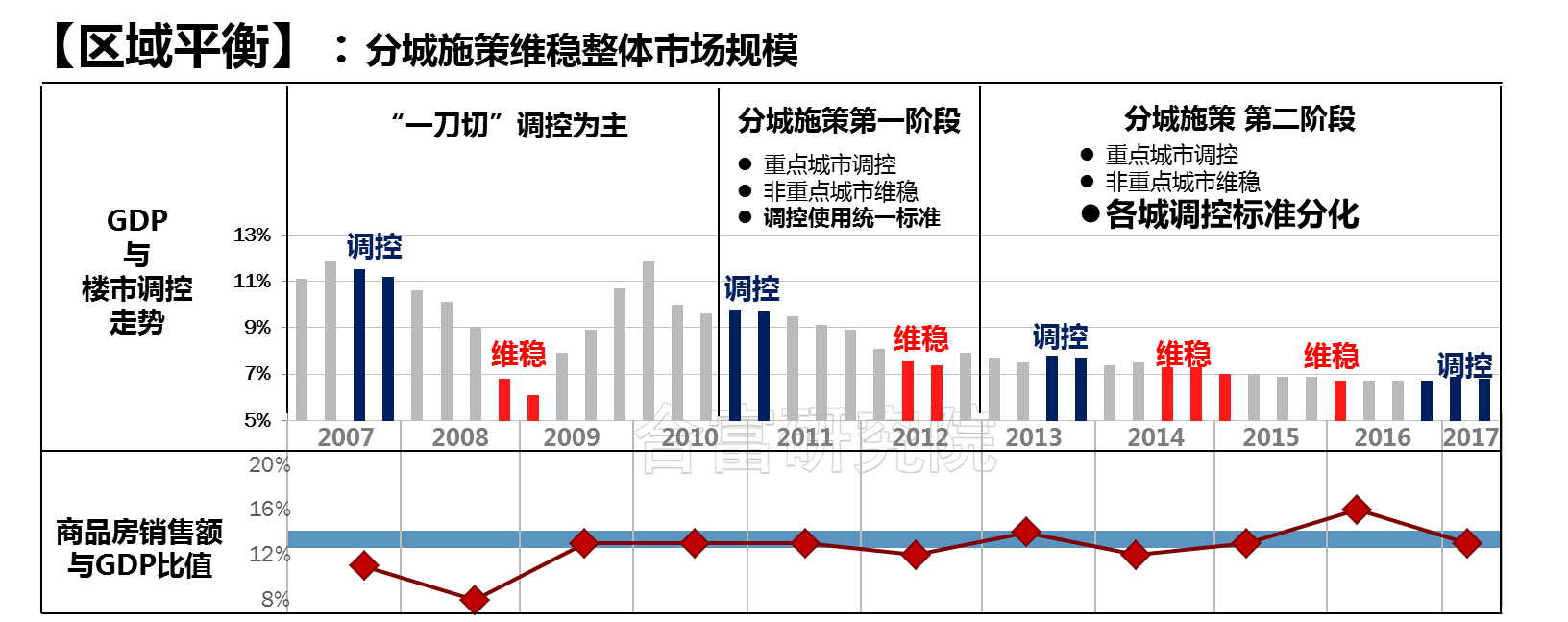

2)区域平衡。以“分城施策”实现区域市场的“有保有压”。在“市场调控”的同时兼顾“经济维稳”(商品房销售规模与GDP规模匹配)

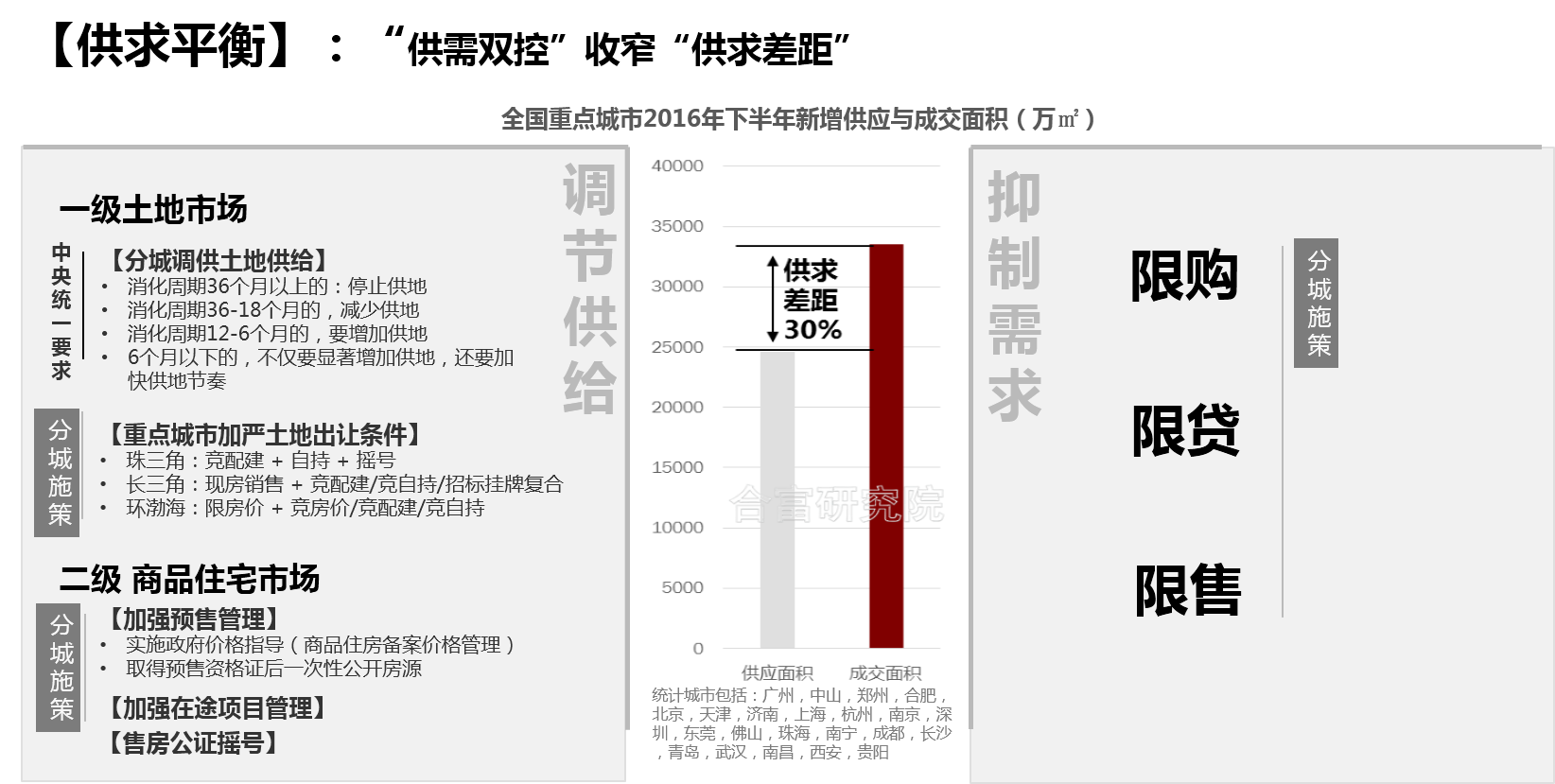

3)供求平衡。以双向调控(“供需双控”)取代单向调控(“需求调控”),兼顾供求调节。其中,“供应调节”措施包括各地增加土地供应、加强土地出让管理,及商品住宅市场加强预售管理等;“需求调节”措施包括“限购/限贷/限售”。

随着各项政策逐步完善,“三大平衡”将逐渐形成一个完整的立体调控体系(指,既包括产业引导、又包括分城以及具体城市的供求调节)。从调控对产业发展的影响看,调控将倒逼房地产进入转型阶段,其发展模式势必从相对简单的产销模式,向注重持有资产价值经营的资产运营模式转变;从市场发展角度看,在多项政策共同影响下,市场周转将逐渐放缓,通过“放慢周转”实现“供求匹配”,从而确保经济转型、弱化由高房价、高地价产生的金融风险。

二、上半年楼市政策与市场表现

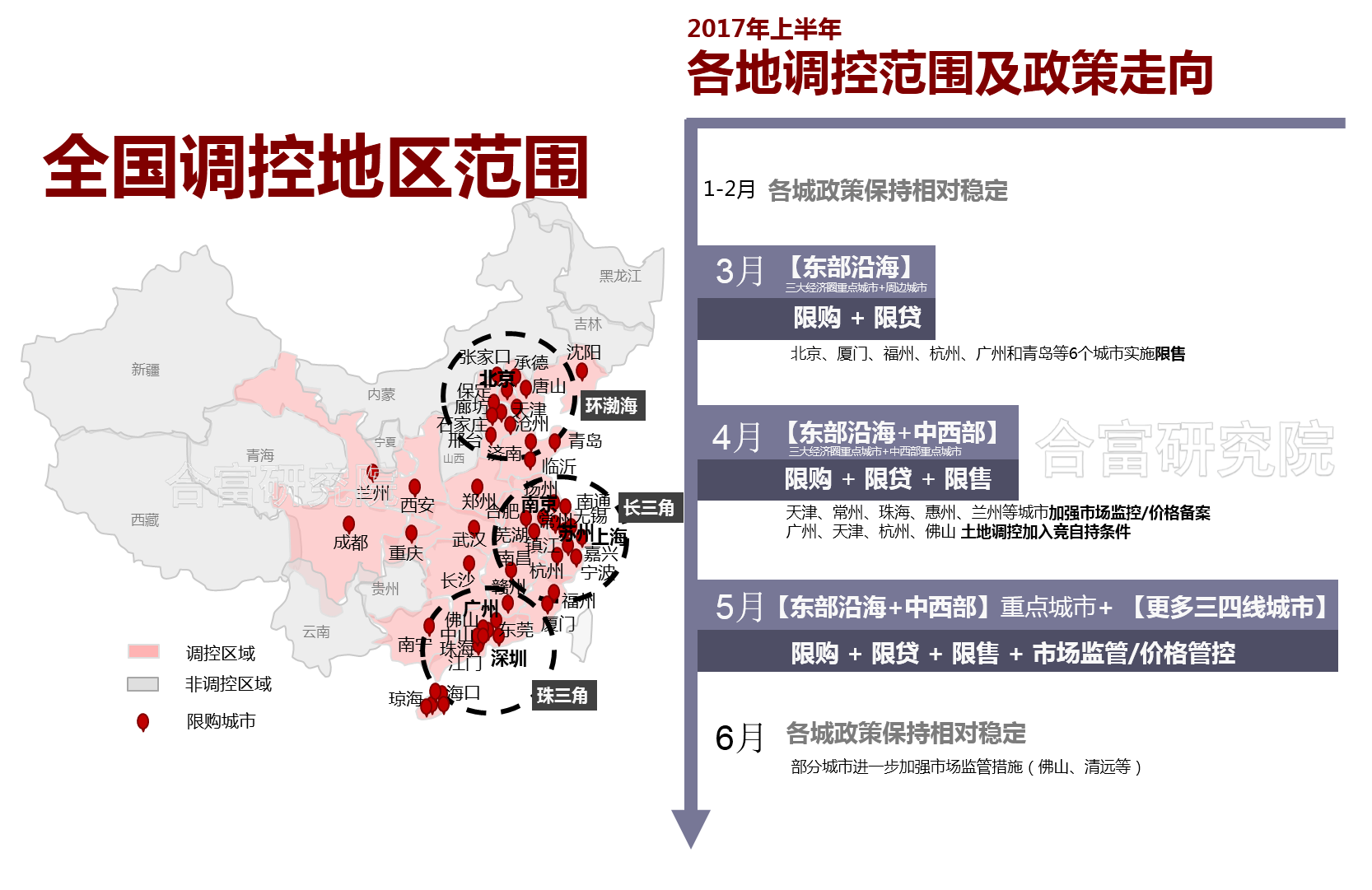

3-5月各地政策再次大幅加强,第二波全国密集调控来临。调控逼使“购房/购地资金”向非调控城市转移,重点调控区域(重点城市)供求大幅萎缩(普遍倒退至2015年初水平),去库存趋势放缓,然而土地市场仍然“求大于供”、地价高企。非调控区域(中西部去库存城市,及三四线城市)交易规模大幅上涨使全国市场规模保持平稳,三四线城市土地价格显著上升推动全国地价全面更新。

政策调控使重点城市项目实际售价由“升”转“平”。部分区域部分项目“客户上访量”/“楼盘消化率”发生剧烈下降,但在“库存”及“成本”因素支撑下,项目实际售价保持相对平稳;部分“供求关系紧张”的城市仍存在一定价格上升压力。

1)2017年上半年房地产调控政策总结

【关键词:供需双控,范围扩大,力度持续加强】

受调控区域范围快速扩大,调控力度持续增强。调控区域由东部沿海一二线重点城市向中西部省会城市及更多三四线城市扩散。3至5月为各地政策出台“高峰期”,6月后调控措施出台力度有所放缓,各地政策再次进入“效果观察期”。

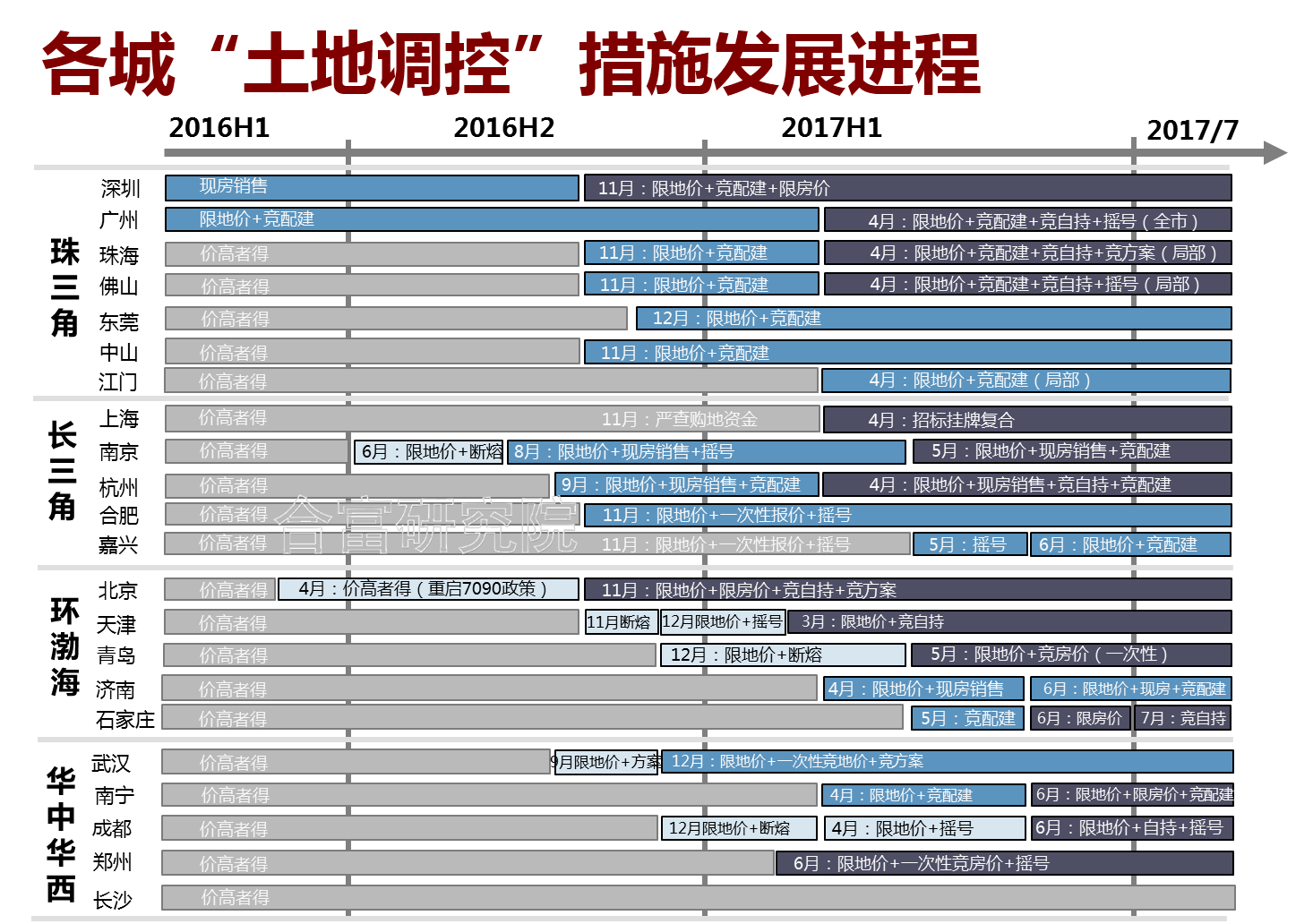

除限购限贷限售外,为抑制区域“地价/房价”上升,各地政府普遍实施“政府指导价格”,对市场价格的管控力度大幅加强。地方政府实施“土地调控”的范围进一步向多个三四线城市延伸,各城“土地调控”措施力度持续加大。

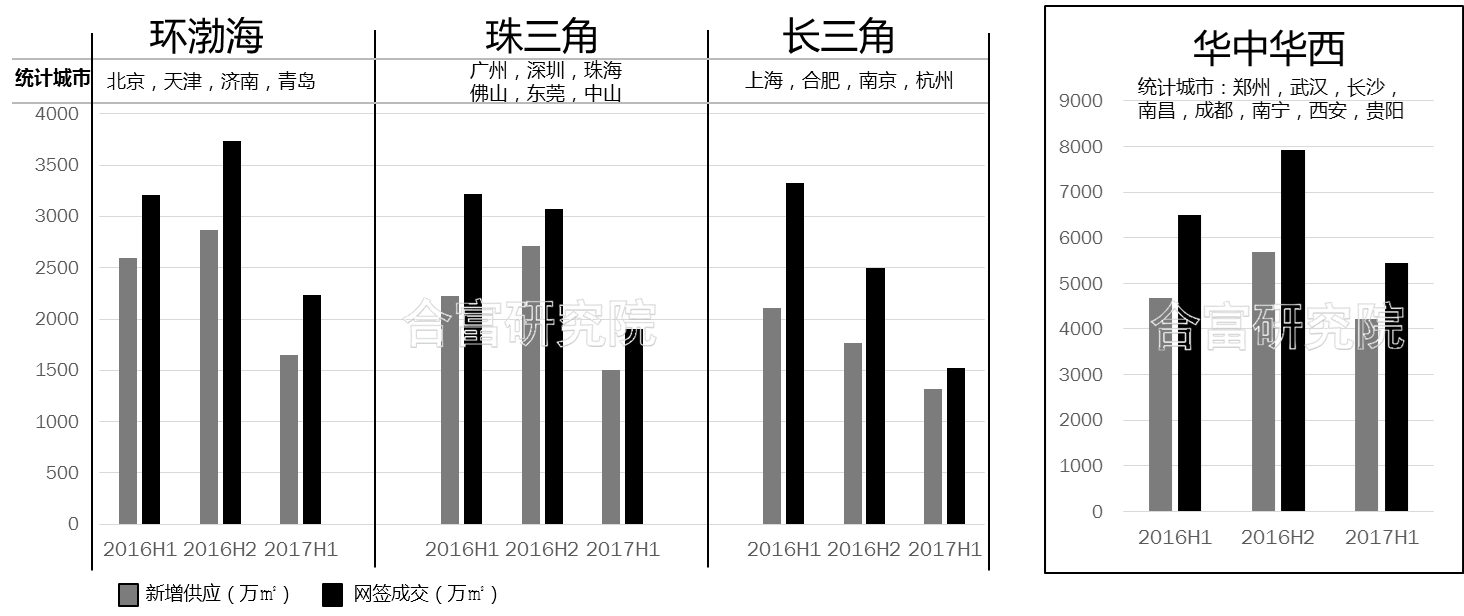

2)2017年上半年全国重点城市房地产市场表现

【关键词:重点城市周转放慢,成交大幅下降,库存消耗速度放缓,地价持续高企,项目实际售价由“升”转“平”】

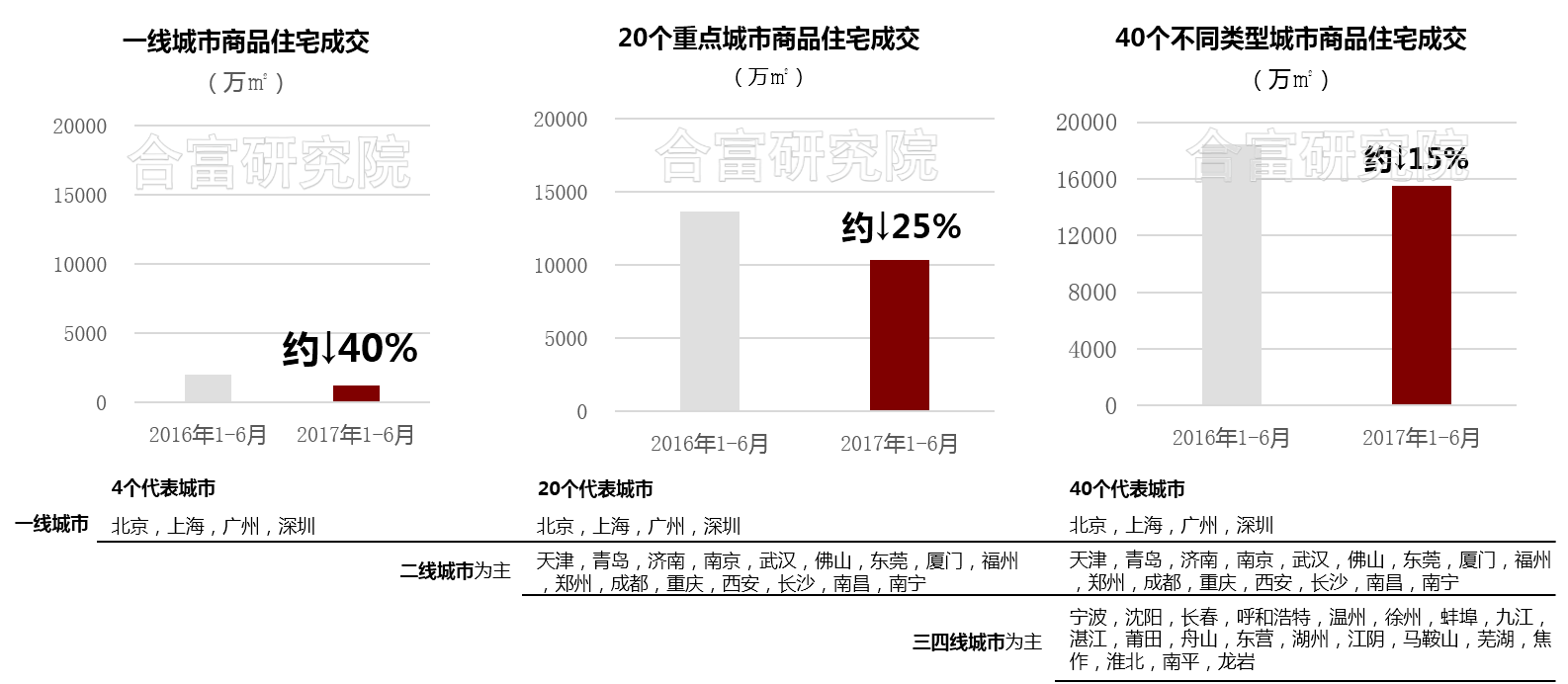

政策导向下,房地产业周转正逐步放慢。上半年全国重点城市网签成交面积普遍大幅回落,四大经济圈24个重点城市2017年网签成交同比下降27%。珠三角、长三角、环渤海三大经济圈重点城市成交同比跌幅达30%至50%。华中华西地区多个城市仍处“去库存”阶段,政策相对宽松,成交保持相对稳定。

“分城施策”使资金向“中西部重点城市”及三四线城市扩散。从全国范围看,2017年上半年全国房地产销售规模仍保持相对稳定,“区域平衡”取得积极效果。

调控使商品住宅库存下降趋势放缓。各重点城市普遍实施“供需双控”,其结果是商品住宅市场的“供求双降”,调控使商品住宅库存消耗速度放缓,但上半年供应缩减程度略大于成交缩减程度。

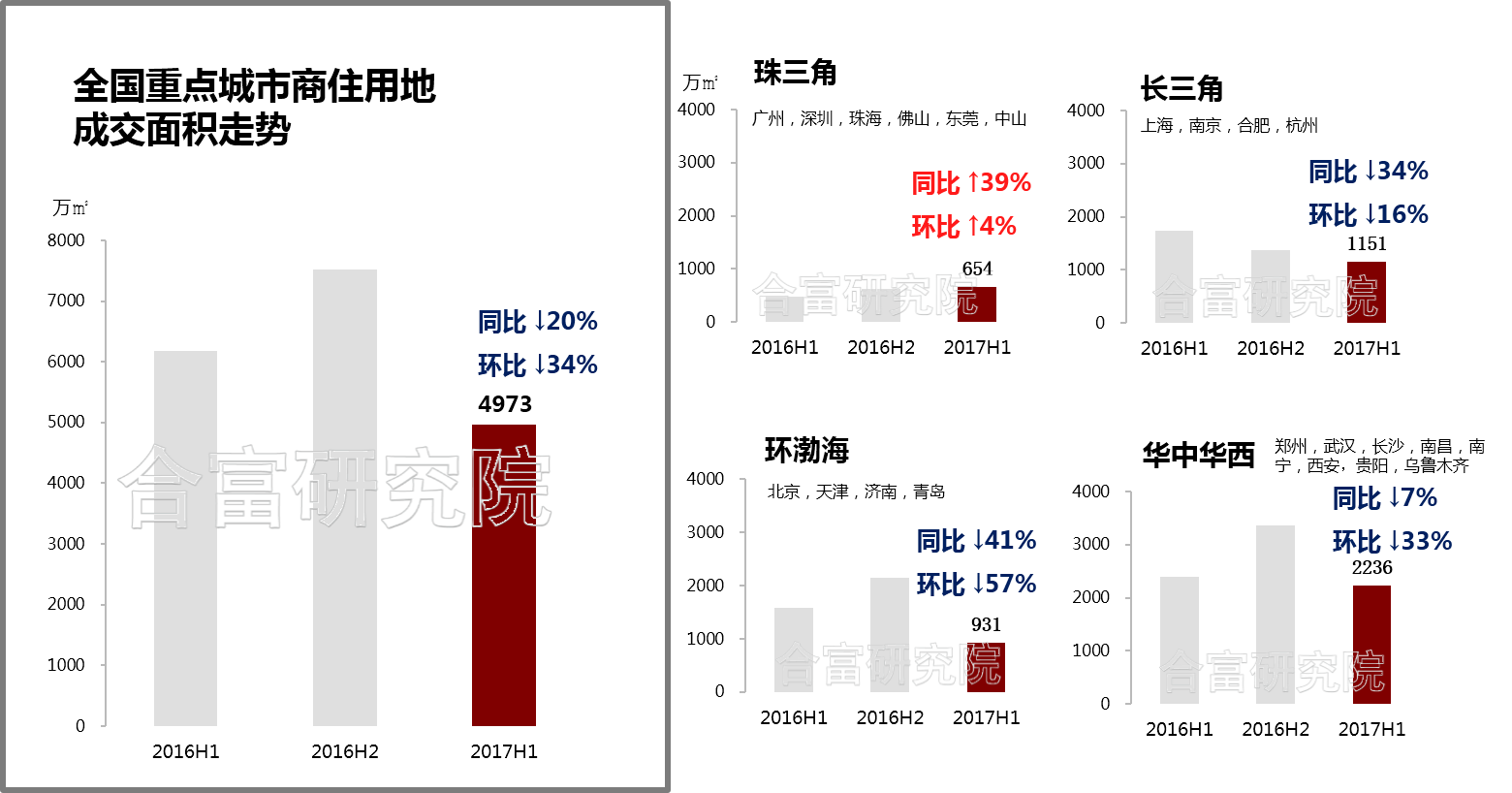

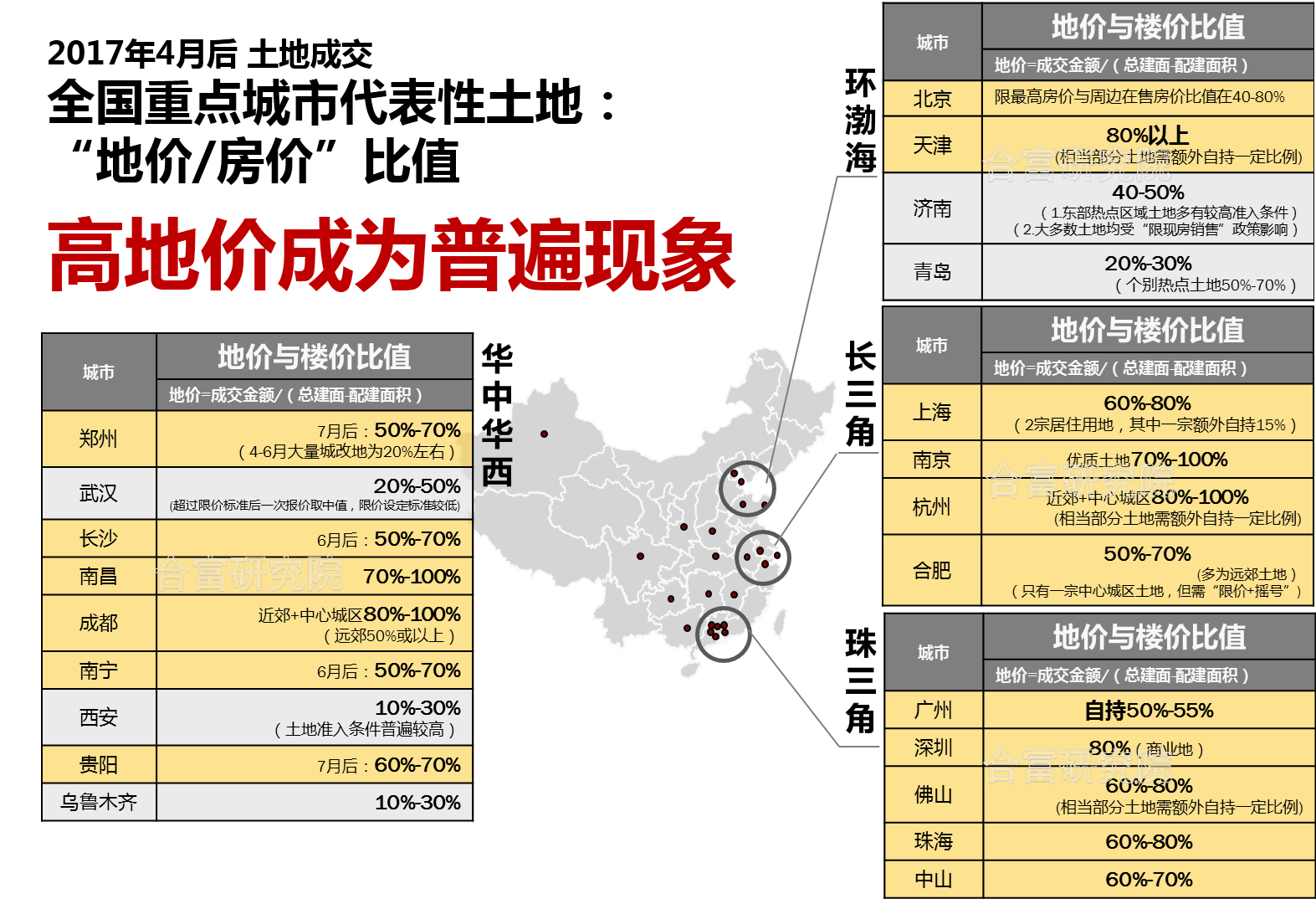

“土地供应稀缺”未能缓解,土地市场整体供不应求,“面粉昂贵”是各城共性。2017年上半年全国重点城市土地出让规模同比下降20%,环比下降约35%,“土地供应稀缺”并未缓解。虽然各地“土地调控”力度普遍大幅加强,但各城土地出让仍然被激烈竞争,重点城市“地价/房价”比值普遍在60%以上,“面粉昂贵”是各城共性。

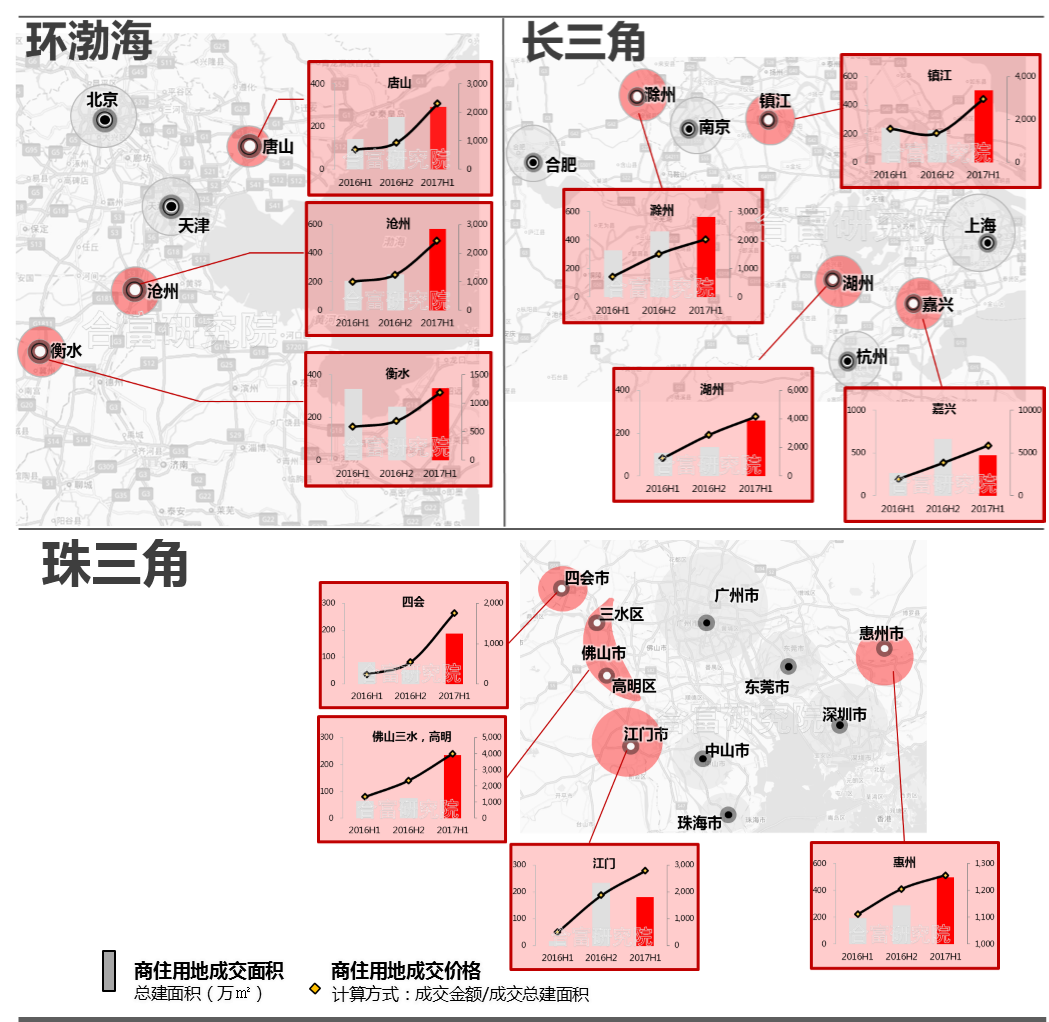

重点城市土地“渴市”,购地资金被迫向周边三四线城市转移,全国地价全面更新。全国范围多个三四线城市(或调控宽松地区)土地市场普遍大幅增长,据2017年上半年最新统计,部分城市成交面积同比实现翻番,多数城市土地成交价格翻番。三四线城市土地价格上升带动全国地价“全面更新”。

4月后,各地楼盘实际售价由“升”转“平”。部分区域(尤其以“投资”、“改善”需求为主的地区市场)部分项目“客户上访量”/“楼盘消化率”受政策影响剧烈下降,但在“库存”及“成本”因素支撑下,项目实际售价仍能保持相对稳定。部分“供求关系紧张”区域仍存在一定价格上升压力。

三、2017年下半年展望

“经济L型”,“低库存”,“高成本”,决定本轮调控下的市场将走出与以往调控周期不同的量价走势。具体表现为重点城市房地产市场量缩、价稳。

资金紧张可能促使部分房企在特定区域市场加快走货。不同城市基于自身库存、政策及购买力特性,在价格走势上会有所差异。但在库存及地价支撑下,预计区域楼价仍维持相对稳定,向下回落的幅度较为有限。部分库存继续下跌的区域,仍有价格上升压力。

1)从上半年实际市场表现看“三大平衡”成果

从实际市场表现看,三大平衡均取得“一定成果”。其中“区域平衡”成效最为显著,而另外两大平衡仍有发力空间。预计下半年政府层面将在“产业平衡”及“供求平衡”方面实施更多举措。

●“产业平衡”方面:1)预计重点城市将继续保持“土地调控”力度;2)重点城市在土地出让方式上会继续有所创新(包括各种“促转型”、“降周转”的土地出让方式等);3)全国“土地调控”实施范围将继续向更多三四线城市延伸。

●“供求平衡”方面:部分供求关系紧张、价格上升压力大的重点“城市/区域”将面临更大政策压力。

2)下半年影响市场走向的因素分析

当前“区域供求”及“土地价格”是影响市场价格走势的“最关键因素”。

展望2017年下半年,预计以下因素变化将对“区域供求”或“土地价格”产生影响。

变动因素:1)房企资金压力上升;2)针对房地产的流动性抑制加强;3)政府供地规模增加

不变因素:1)重点城市土地资源稀缺;2)重点城市供求关系紧张

●(变)房企资金压力上升,下半年规模房企走货压力增加

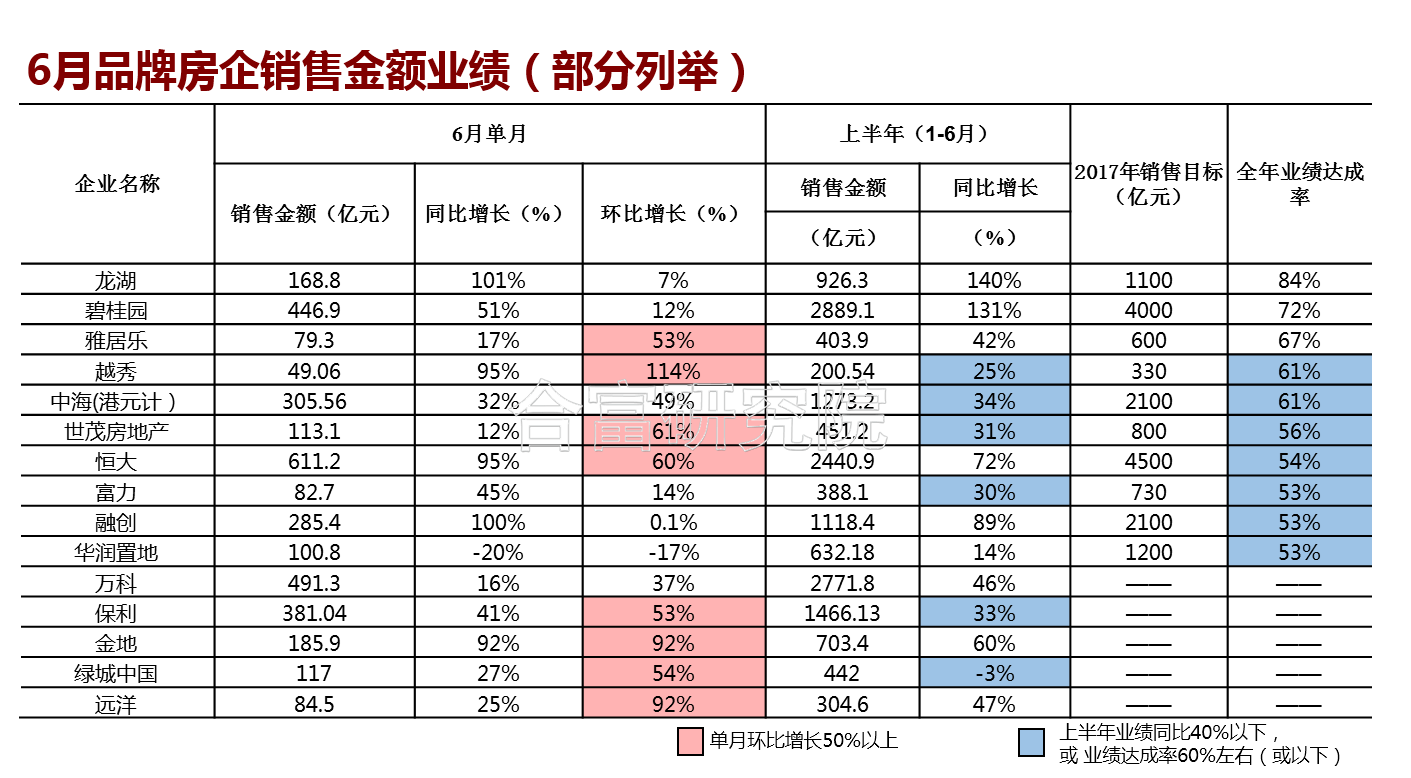

从最新房企业绩完成情况看,6月份不少规模房企已加大旗下项目销售力度。部分房企上半年业绩完成度与全年目标仍有差距,预计下半年将存在一定程度的销售压力。

●(变)针对房地产的流动性抑制将继续加强

上半年社会流动性持续收紧,5-6月M2增速连续两月跌破10%水平、SHIBOR利率持续上升显示近期金融机构资金压力已明显增加。

7月14-15日,在“全国金融工作会议”上习近平主席强调金融工作要“回归本源”,“优化结构”,“强化金融市场监管”,强调要促进金融服务对实体经济的支持力度。预计国家层面将进一步推动信贷资源向实体经济(及重点政策扶持产业)倾斜。金融机构给予房地产业的流动性支持会有所缩减。

●(变)下半年政府供地规模将有所增加

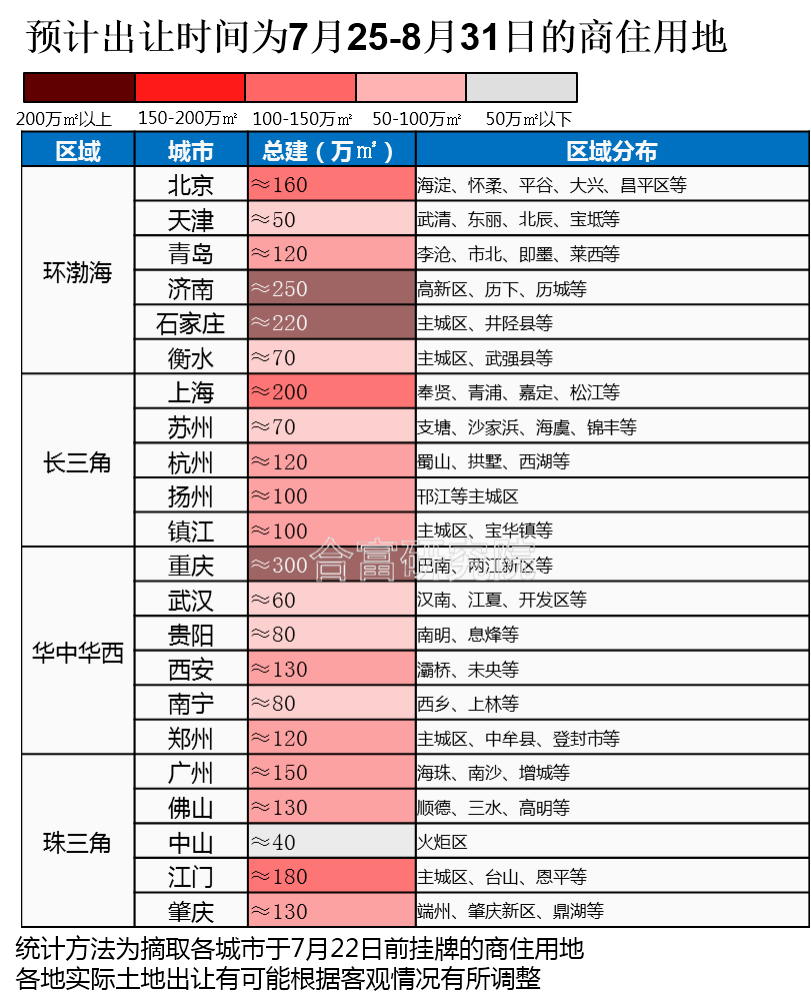

基于中央监督力度加强,多数地区已于6月底前完成供地计划,下半年全国重点城市土地供应规模将明显增加。从实际监测数据看,包括北京、济南、上海、重庆、广州、佛山等多个重点城市7月均有规模土地供应。

●(不变)重点城市土地资源稀缺

虽然短期土地供应增加,但从中长期角度看,重点城市“土地稀缺”的趋势难以扭转。预计下半年重点城市土地出让仍将吸引众多房企争抢。

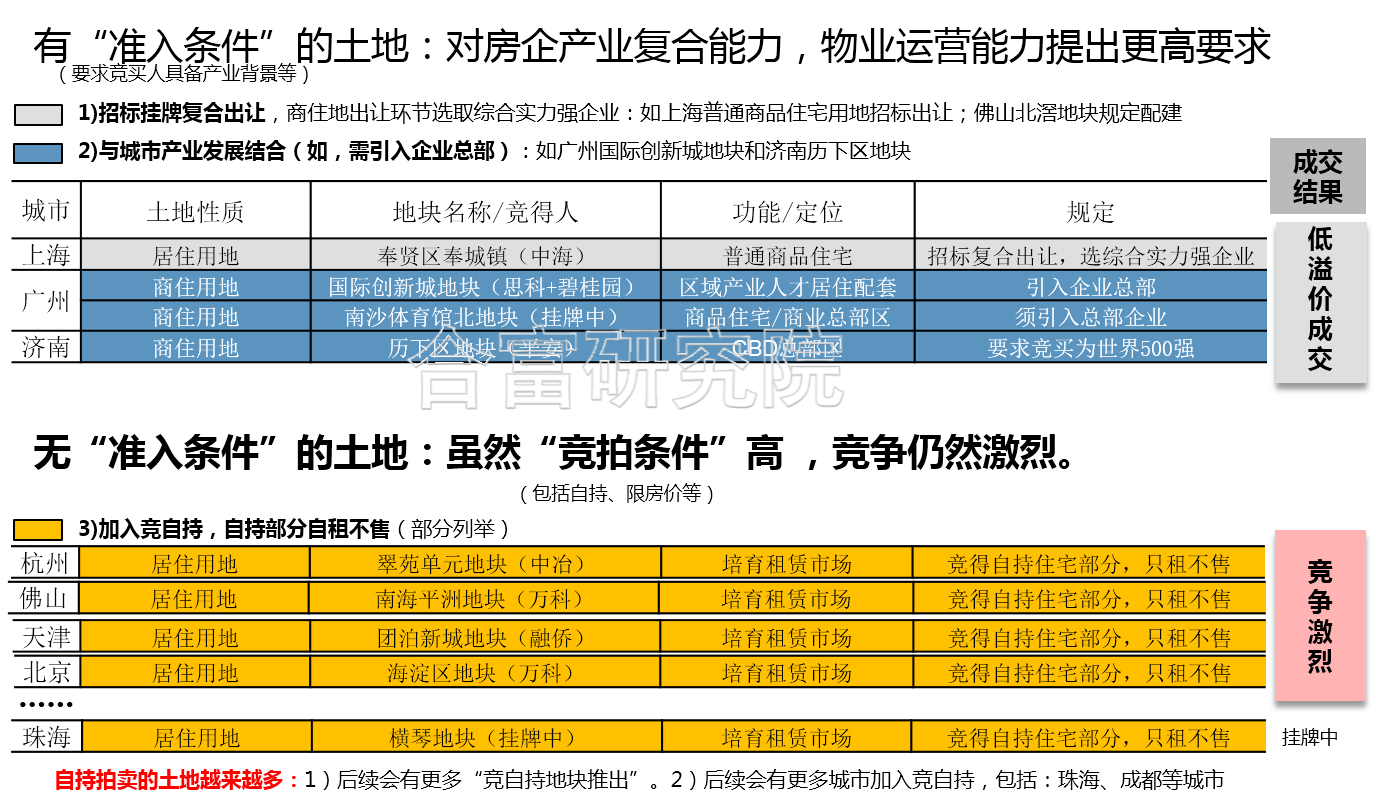

部分重点城市(尤其一线城市)以提高“准入条件”等方式减缓“特定宗地”在市场竞价中的溢价幅度,但亦使得资金进一步向其它“准入条件低”的土地转移。从现状市场看,即使“竞拍条件”高,包括杭州、广州、佛山等城市“竞自持土地”普遍被激烈争夺。

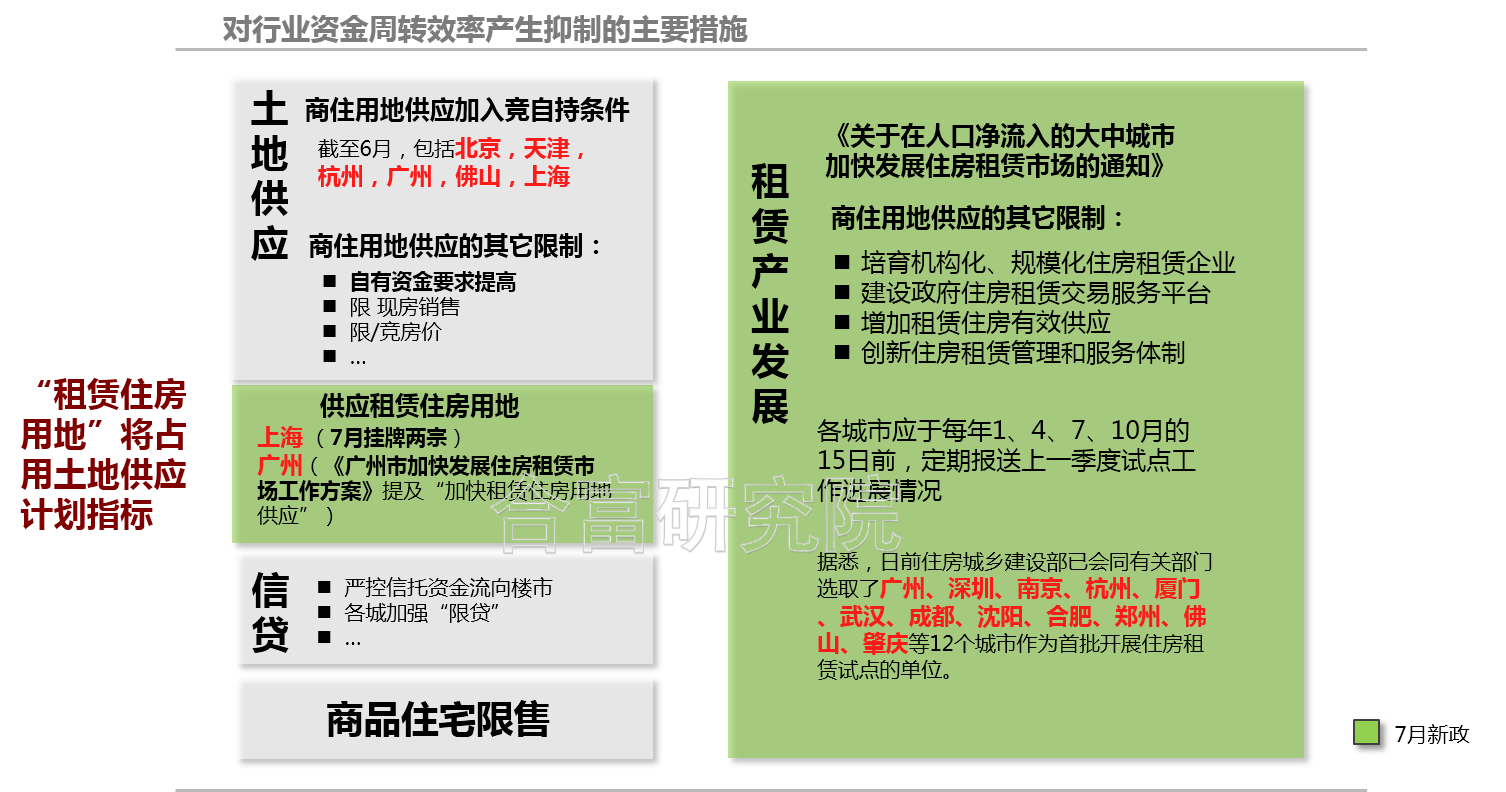

当前部分城市已开始着手加快住房租赁市场发展,以“租购同权”推动住房需求结构调整。在政策导向下,房地产周转效率将逐步下降。未来租金收益占房地产企业经营收入的比例会有所上升。然而短期内,城市土地供应将需要向租赁住房用地(或需自持商住用地)作出倾斜,未来可供“销售”的土地出让占比会有所下降。

●(不变)重点城市供求关系

从2017年实际市场表现看,政府“供需双控”的结果是商品住宅市场“供求双降”。

当前全国重点城市新增供应与商品住宅成交仍存在一定差距。

基于“地价高企”(新入市项目普遍成本高昂)及“库存低位”(存量可售货源稀缺),预计未来区域供求出现反转的可能性基本不存在。

综上,下半年房地产市场将维持上半年量缩价稳走势。“经济L型”,“低库存”,“高成本”,决定本轮调控下的市场走势将与以往调控周期有所区别。“库存”及“土地”是影响区域市场变化的最关键因素,资金紧张可能促使部分房企在特定区域市场加快走货。不同城市基于自身库存、政策及购买力特性,在价格走势上会有所差异。但在库存及地价支撑下,预计区域楼价仍维持相对稳定,向下回落的幅度较为有限。部分库存继续下跌的区域,仍有价格上升压力。