戴德梁行:2017年第一季度杭州写字楼与零售市场

杭州甲级写字楼市场概况

各区域市场行情

市场动态

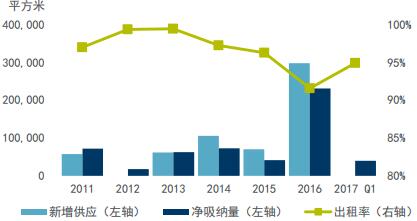

新增供应,净吸纳量和空置率

本季度,来福士中心T2项目正式投入使用,为杭州甲级写字楼市场带来36,500平方米的新增供应。因此,杭州优质写字楼总存量超过203万平方米。

租赁市场相对上季度出现明显的积极态势,本季度净吸纳量上升至15,726平方米,且主要来源于商务氛围逐渐浓厚的钱江新城区域。

从全市来看,平均空置率微涨至17.8%。其中,钱江新城由于新项目的交付,空置率环比上升了1.8个百分点,至14.4%。而在武林商圈,虽然通过租赁策略的调整,刺激了部分市场需求的释放,但受前期新项目入市和P2P退潮的持续影响,空置率依旧处于27.3%的高位。

近期主要租赁交易

从行业类型方面看,租赁市场主要需求仍然来自于内资金融、互联网行业和专业服务类机构。其次,本季度制造行业和房地产行业亦表现出强劲的势头,典型成交案例有:一汽大众、温州时代集团、神汇航空实业等。

从商圈选择方面看,以打造杭州的金融中心为目标的钱江新城,吸引了一大波的金融机构首次入驻或升级搬迁。而区域的聚群效应和“沿江开发”政策的全面落实,让更多潜在客户看到了无限的发展机遇。

武林商圈由于政府提高对金融类公司的引入标准,导致原本活跃的非传统金融企业明显放缓了扩张速度。但是,传统金融企业表现依然坚挺,专业服务类和实业企业积极入驻,支撑了该区域的租赁市场。

租金水平

本季度,杭州甲级写字楼整体租金环比微降了0.6%,至每月每平米146.1元。

为去化库存面积和应对新兴商圈的冲击,传统商圈内部分历史楼宇不惜以价换量,本季度租金水平出现了明显的下滑态势。例如,庆春,武林和黄龙商圈的租金分别环比下降了4.4%,1.4%,1.3%,至每月每平米133.1元,188.2元,170.3元。

钱江新城得益于新一轮的城市扩容,配套设施的逐渐成熟,国际地位的不断提升等优势,租金水平亦水涨船高,环比上涨了4.2%,达到每月每平米125.5元。

历年存量与预测

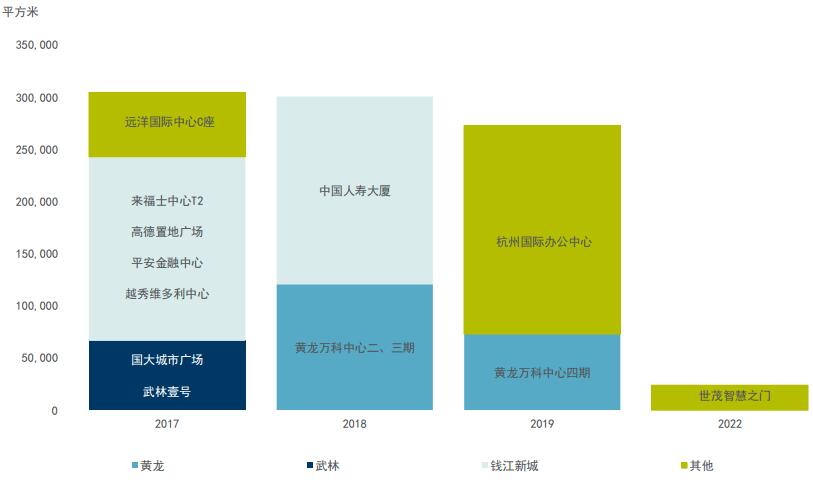

进入2017年度,随着更多新项目入市,杭州甲级写字楼市场将迎来近30万方的新增供应,且主要集中在武林商圈和钱江新城。

结合历史数据,我们预计在短期内,由于市场供过于求,总体空置率会继续上升3-7个百分点;租金水平增长率维持在-1.1%-0.6%的区间;市场回报率将在5.1%-5.9%之间浮动;而写字楼资本价值会继续保持稳定。

中长期来看,持续增加的内资需求将会在供应高峰过去后成为拉动杭州甲级写字楼市场的主要因素。另外,随着交通设施、楼市政策、国际地位等众多利好的加码,杭州将吸引更多优质的国内外企业入驻,写字楼面积的去化将逐显成效,写字楼市场的未来可期。

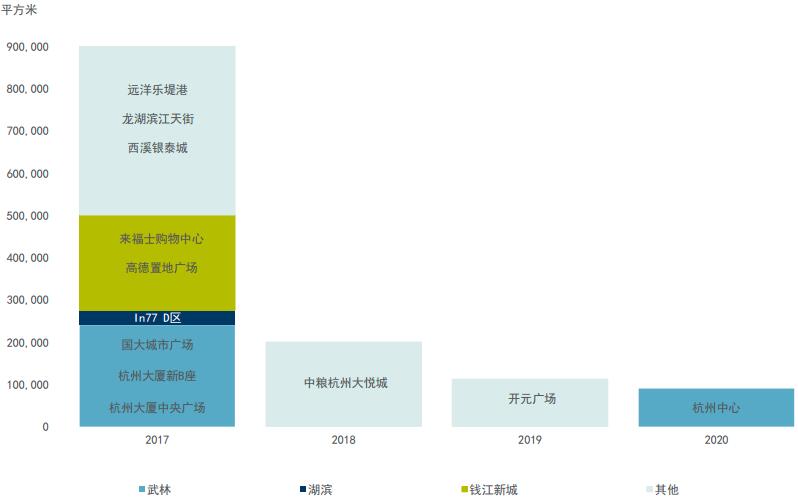

未来供应(2017-2022)

杭州优质零售市场概况

各区域市场行情

市场动态

新增供应,净吸纳量和出租率

本季度,杭州核心商圈没有优质零售物业项目入市,因此总体存量维持在1,19万平方米。

由于市场不断消化并调整原有存量,出租率环比上涨了3.3个百分点,达到94.9%,但是净吸纳量下降至39,710平方米。

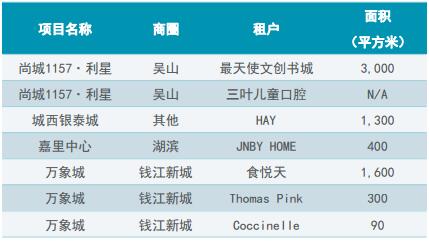

例如,万象城继续进行品牌“更新换代”。经过半年的休整,原先的大食代美食广场,变身为一辆19世纪的美食专列——食悦天美食广场;ThomasPink,Coccinelle,童装Monnalisa,MiniPeace等品牌陆续进驻万象城;MUJI升级旗舰店,五月换新登场。Muji的新店不仅面积上将从原来的600㎡增大到1,000㎡,还将新加入MUJItoGo和MUJI童装系列。

主要新店开幕

“书店+”逐渐成为商场又一流量担当。杭城首家以“女性”为主题的24小时不打烊综合性书店——最天使文创书城,在尚城1157·利星正式亮相。除了书吧外,书城里还设有闺蜜区、美学创意区、小天使儿童美育区等各类互动空间。另外,即将开业的来福士也要引入具有特色的文化坐标,言又几。

“商业+医疗”业态不断融合。尚城1157·利星开出了首家儿童口腔医院——三叶儿童口腔,作为特色业态为购物中心带来了新的客流。此外,杭州大厦501城市广场引进的国内首家高端健康医疗中心MedicalMall预计年内启动,邵逸夫国际医疗中心、方回春堂、艾维口腔等12家医疗品牌将入驻。

家居品牌受青睐。本季度,丹麦家居品牌HAY的亚太地区旗舰店入驻城西银泰城。杭州本土品牌江南布衣家族的JNBYHOME首店于嘉里中心开业。

租金水平

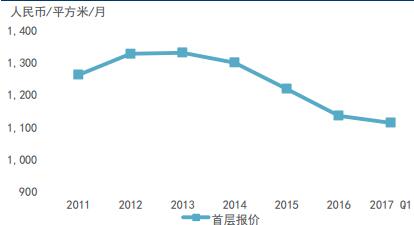

本季度,杭州核心商圈优质零售物业的首层平均租金环比下降1.9%至人民币1,113.6元/平方米/月。

而寸土寸金的武林商圈,主要得益于“地铁+中心”的优势,以及国大城市广场(6万方)和杭州大厦中央广场(9万方)的即将入市而产生的商业集聚效应,本季度的平均租金环比微涨了1.7%,至人民币1,804.7元/平方米/月。

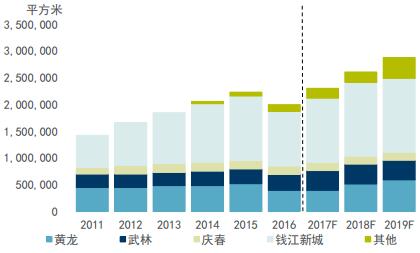

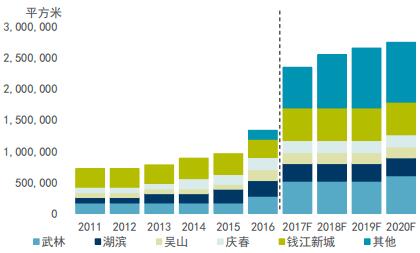

历年存量及预测

2017年度,市场将迎来供应高峰期,新增逾101万方优质项目,且主要集中在钱江新城和武林商圈。这对目前的商圈格局来说,势必形成一轮新的冲击。另外,在这一轮竞争中若干个新的消费中心或将诞生。

其中,钱江新城的来福士购物中心,商业体量约11.6万平方米,预计开业时间在4月27日。在武林商圈,调整转型后的国大城市广场,基于“趣味”的独特定位,以全新的经营理念和业态组合,将于5月20日开门营业,为实体消费带来新鲜感和趣味性。

而以奢侈品著称、傲视全城的杭州大厦,在今年不仅将呈现一个升级版的奢侈品王国——再度扩张商业建筑面积至27万方,还将践行“跨界+场景+生活”的商业逻辑,打造一个9万多方的时尚潮流中心——杭州大厦中央广场。

另外,新兴商圈亦将强势出击。例如,运河商圈的远洋乐堤港意打造15万方的艺术购物中心,而滨江商圈的龙湖·滨江天街要开启24万方的社交体验之路。

未来供应(2017-2020)