东吴证券:房地产市场下半年很可能回调

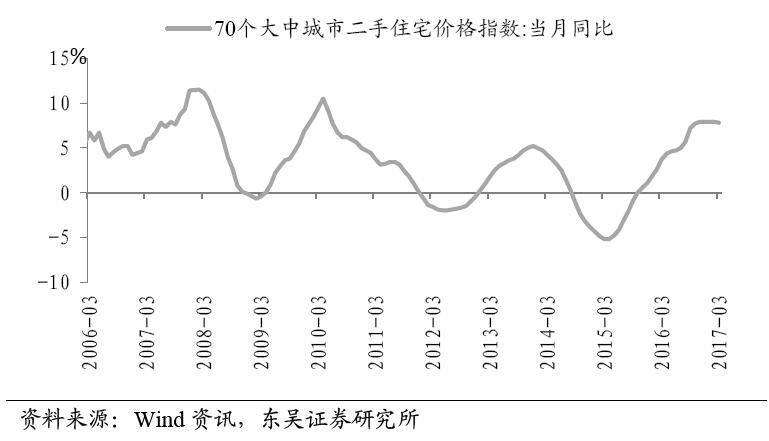

自去年9月30日全国掀起新一轮楼市调控后,房地产调控政策密集出台,然而效果似乎不及预期,这从本周公布的两个房地产市场重要数据可以看出:一是房地产投资增速高于预期,1-3月房地产开发投资累计同比增长9.1%,比前值提高了0.2个百分点,也是2015年3月份以来的历史新高;二是3月份70大中城市住宅销售价格明显反弹,新建和二手住宅均价分别环比上涨0.7%和0.8%。

今年房地产开发投资增速会不会持续超预期?三四线城市去库存能否成为投资增长的新支撑点?调控政策能不能抑制住房价?对于这些市场关心的热点问题,我们试图进行分析解答。

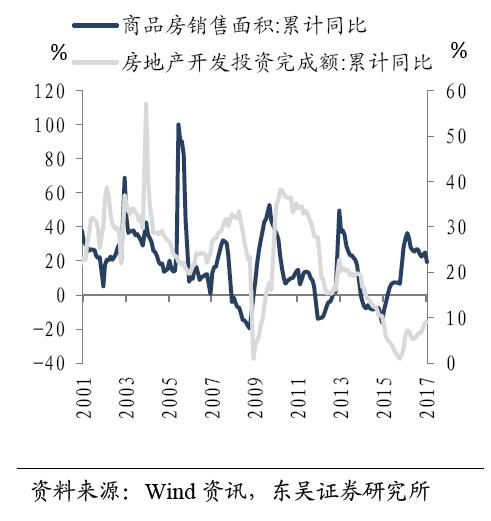

图表1:名义增速和销售增速明显背离

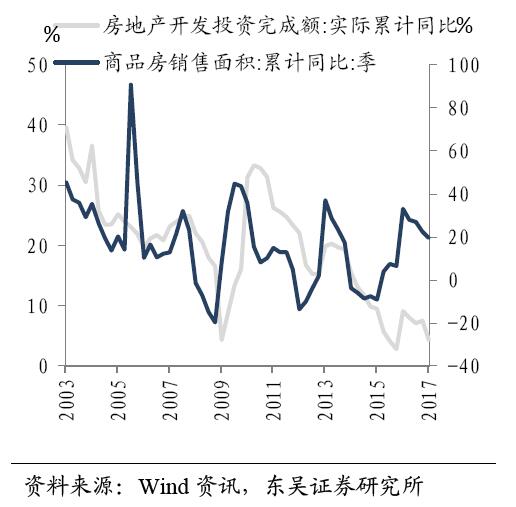

图表2:实际增速和销售增速趋势一致

投资名义增速高于预期主要由于价格因素,调控政策下实际投资增速下滑趋势不改。房地产开发投资和房地产销售密切相关,在2012年之后两个指标存在很强的同步性。在2016年4月份房地产销售增速见顶后,投资增速的走势明显背离,甚至在10月份调控政策出台后继续上升。

这一现象其实不难理解,随着原材料价格大幅上涨,固定资产投资价格指数不断走高,推动房地产投资名义增速不降反升。如果扣除价格因素,销售增速见顶后房地产投资实际增速一直呈下降趋势。

部分热点城市销售火爆无法改变大多数三四线城市的高库存“窘境”。年初以来,受益于一二线城市限购带来的“溢出效应”,部分“环一线”的热点三四线城市房地产销售火爆,但是少量样本并不能代表整体,从3月份全国房地产销售数据来看,30大中城市以外的中小城市销售情况并没有超出预期。

考虑到我国有293个地级市、361个县级市和1381个县,去库存仍然是今年大多数三四线以及四五线城市的任务重心。

回顾历史,政策调控通常延续一年,而本轮调控的难度和复杂程度高于过往。

从2004年土地出让市场化改革以来,我国一共经历了4轮房地产调控,分别始于2006年、2010年、2013年和2016年,形成了3年一次的房地产“小周期”。以2009-2011年那次的房地产周期为例,由于之前四万亿财政刺激和货币宽松力度较大,调控政策持续了整整15个月,才最终遏制住房价上行趋势。

图表3:政策调控形成的4轮房地产小周期

这一轮调控从2016年10月份开始刚刚持续了6个月,房价同比增速仍然处在高位,因此远未到结束的时候。由于市场预期和结构的变化,本轮政策调控的难度和复杂程度远高于过往。

一方面,市场在历次调控后形成了扭曲的“看涨预期”,认为长期来看,政府出于拉动投资和经济增长的需要,反复的“调控”和“松绑”并不会改变房价上涨的大趋势;另一方面,本轮地产周期的启动是在全国供大于求的大背景下,一线热点城市价格上涨逐渐带动二三线城市,因此政策调控不能“一刀切”,必须“因地制宜”。

下半年可能出现回调,周期怪圈能否打破有待观察。继限购和限贷政策出台之后,3月以来全国已有14个城市发布住房“限卖”政策,通过一定年限的限制转让政策可以有效地打击投机行为。预期随着更多城市加入再升级行列,短周期内的房地产市场回调很可能在下半年出现。

然而往前看,政策周期性的“松紧”变化只能作为短期内的应急手段,如果想要真正跳出房地产周期的怪圈,还是需要看到真正的长效机制。

(报告来源:东吴证券)