产业运营:REITs 与增值未来

中国首批基础设施公募REITs正式发行,产业地产迎来证券化良好契机。

观点指数 去年下半年以来国外疫情渐趋严重,很多订单转入疫情阴霾减退而且产业链最为完整的中国,产业集聚和链条配套优势较强的长三角、珠三角地区厂房需求暴增。

相当部分产业地产企业的一季度经营指标较去年同期转好,主要源于去年同期基数过低,但亦有部分企业被债务问题所困,被迫出售资产缓解压力。

各地政府对产业的诉求上涨,地方政府对产业用地出让的要求越发严格,数个重点城市的产业用地规则严苛,彰显了地方对发展产业的决心,也劝退了大部分有勾地想法的开发商。

2021年上半年,中国首批基础设施公募REITs正式登陆资本市场,并持续有相关的配套支持政策出台,更有特事特办之举,持有合资格资产的产业运营商迎来发展机遇。

盈利数据恢复进行时,两家企业拟在主板上市

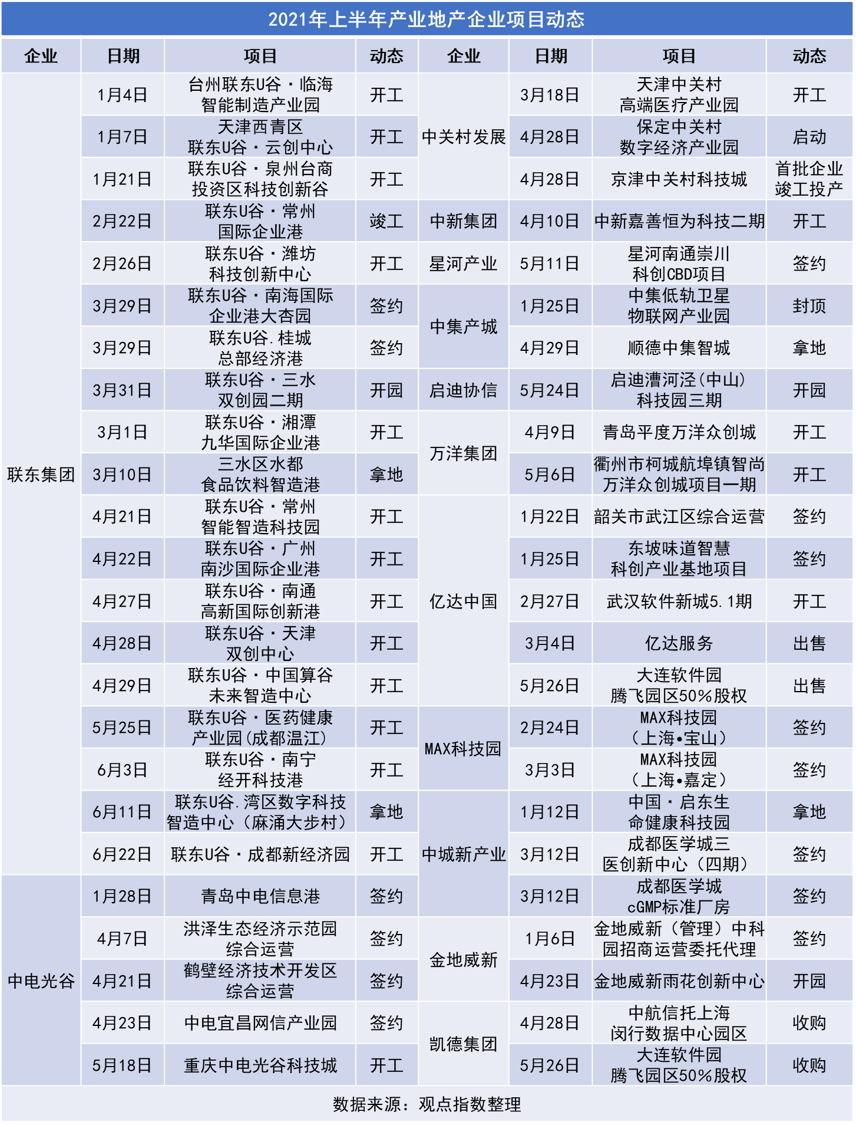

从2021年上半年企业的动作来看,继续有多家产业地产企业有项目开工和合作签约,更有数家企业成功拿下产业用地。

联东集团作为国内标准化厂房开发商的代表,规模化扩张战略持续,上半年共录得13个新项目开工,两个项目拿地,地块分别位于佛山三水区和东莞麻涌大步村。

而另外一家标准厂房开发商中南高科则在上半年于港交所递交了招股书,若上市成功将成为首家赴港上市的标准厂房开发商。

除中南高科在港IPO外,还有一家产业地产企业武侯高新申请从新三板向创业板转板,该企业是来自成都的区属政府园区平台公司。

根据招股书,武侯高新共运营了包括电子信息产业园、中小企业创业孵化中心、成都武侯高新技术创业服务中心在内的7个产业园区,运营管理面积约90万平方米,可租赁面积约为47.57万平方米,入驻企业350家。另外,武侯高新在2020年3月实现了四川绵阳三台县智谷智能制造产业园的开工建设。

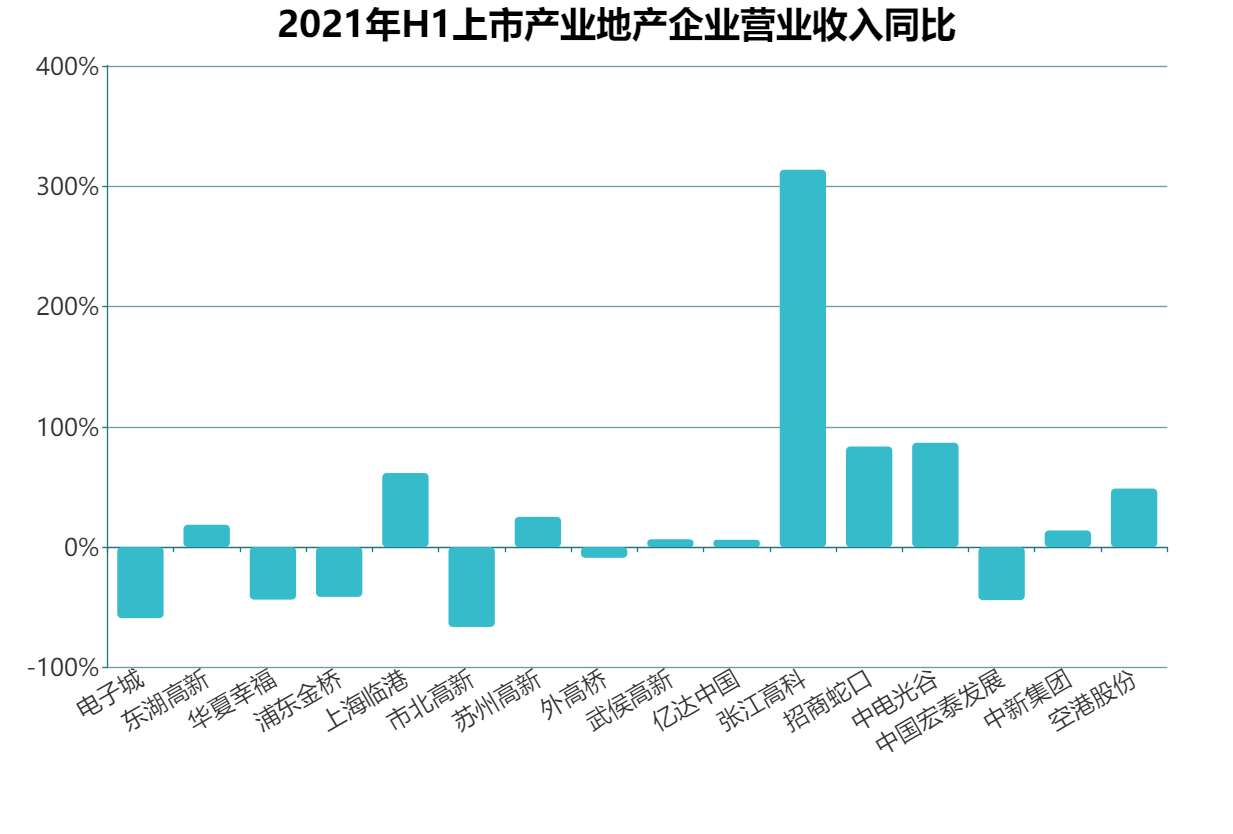

观点指数选取了16家A股上市产业地产企业的上半年部分经营指标进行对比。

在营业收入表现上,从目前公布数据看,2021年上半年实现营收正向增长的有10家。其中张江高科营收同比增长达到了313.62%,招商蛇口和中电光谷分别同比增长83.62%和73.38%,增长均超七成,一扫疫情阴霾。

数据来源:公司公告,观点指数整理

在归母净利润同比变化上,16家企业中有9家实现了正增长。其中招商蛇口增长达到了365.32%,苏州高新和空港股份分别增长了216.93%和228.24%,均超过200%。

数据来源:公司公告,观点指数整理

大部分实现营收、净利双增长的企业均由于上年同期基数太低所致。而张江高科营收大增主要由于本期实现产业空间载体销售业务,上期并无此项发生,市北高新则相反,因此营收下降66.34%。

数据来源:公司公告,观点指数整理

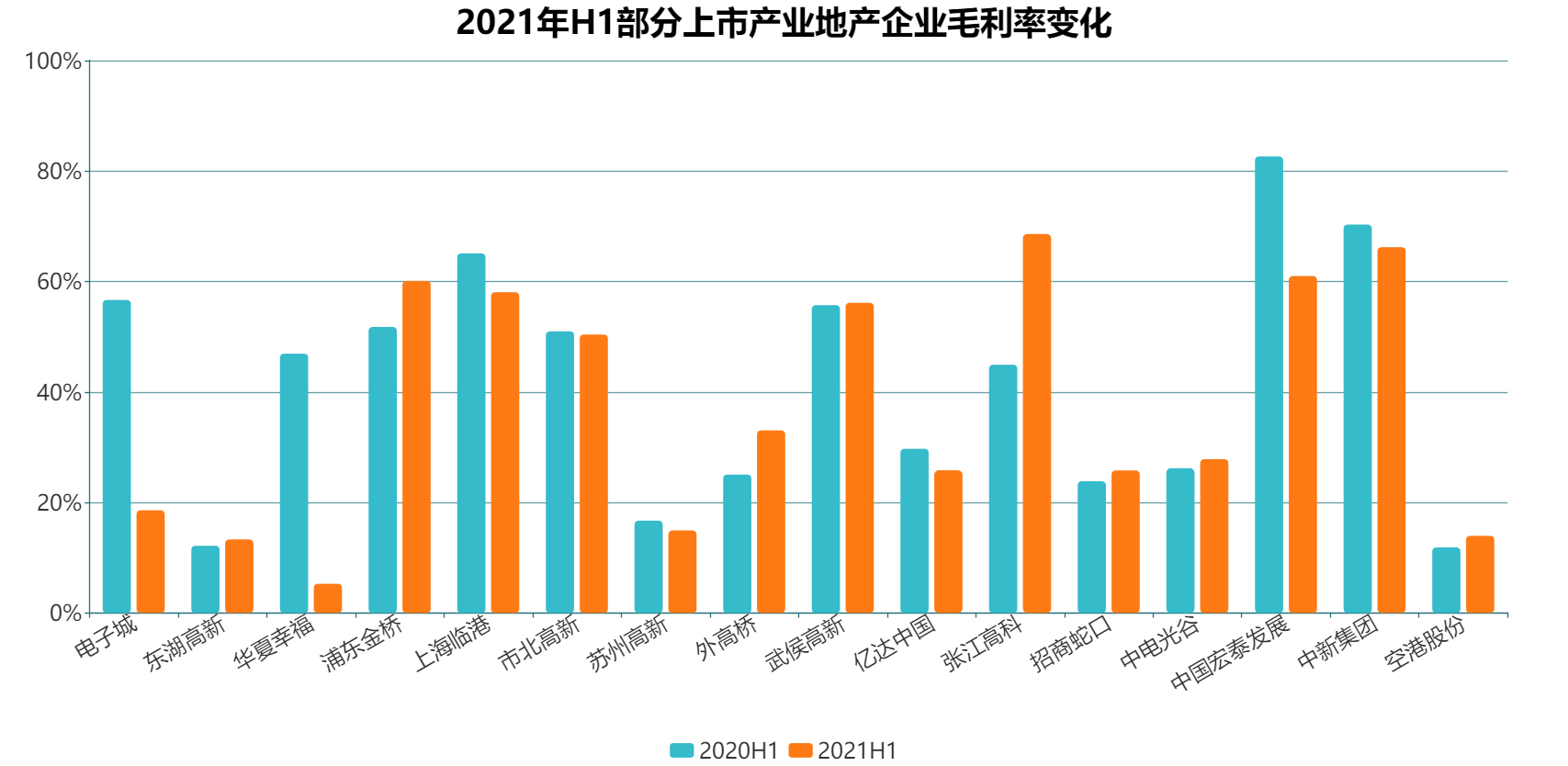

从毛利率看,16家企业中,2021年上半年毛利率较去年同期上升的企业有6家。张江高科因销售产业空间载体而毛利飙升,电子城和华夏幸福则毛利大幅下滑。电子城出现亏损使毛利率大降,主要原因为其科技创新平台项目按年度经营计划推进,目前各项目均处于建设阶段,暂未到交付运营期。

产业用地新政频出,条件严苛考验企业运营能力

受国家对关键新兴产业的支持,各地政府对产业的诉求上涨到较高的水平,同时对于合作企业也提出了更多的产业要求。如销售金额位居前列的企业在跟洽谈合作时被要求在地块中添加产业园、科创小镇、文旅综合体等功能板块等,这已经成了普遍现象。

很多房企都或被动或主动地成立了自己的产城部门,希望以产业勾地获取更多低价优质土地。受此负面影响,政府对产业拿地的要求愈加严格,与开发商的合作不再是只看一份简单的合作方案,更要有落地的产业资源和专业的产业服务,带有产业资源的运营商将会有更多的合作机会。

事实上,国家对房地产的管控大方向依旧未变,地方政府的要求越发严格,百分百自持的产业用地不再少见,包括河南、北京、海口、济南等一些省市更是明确发文,要求住宅、商业等不得与其他产业用地捆绑,希望从根本上杜绝产业勾地的可能。

政策面上,2021年3月16日,自然资源部发布了《工业项目建设用地控制指标(征求意见稿)》,目的是进一步规范工业项目建设用地管理,促进土地资源节约集约和高效利用。

国家对工业用地开发的限制主要体现在容积率、建筑系数、行政办公及生活服务设施用地所占比重、投资强度、绿地率等几个方面。

关于分割转让,《控制指标》提到:行政办公及生活服务设施用地面积≤工业项目总用地面积的7%,且建筑面积≤工业项目总建筑面积的15%,不得分割转让;单体大型工业项目,按照工业用地落实用途的战略性新兴产业、先进制造业项目,项目用地范围内可以增加研发、创意、设计、检测、中试设施,增加的建筑面积≤工业项目总建筑面积的15%,不得分割转让。

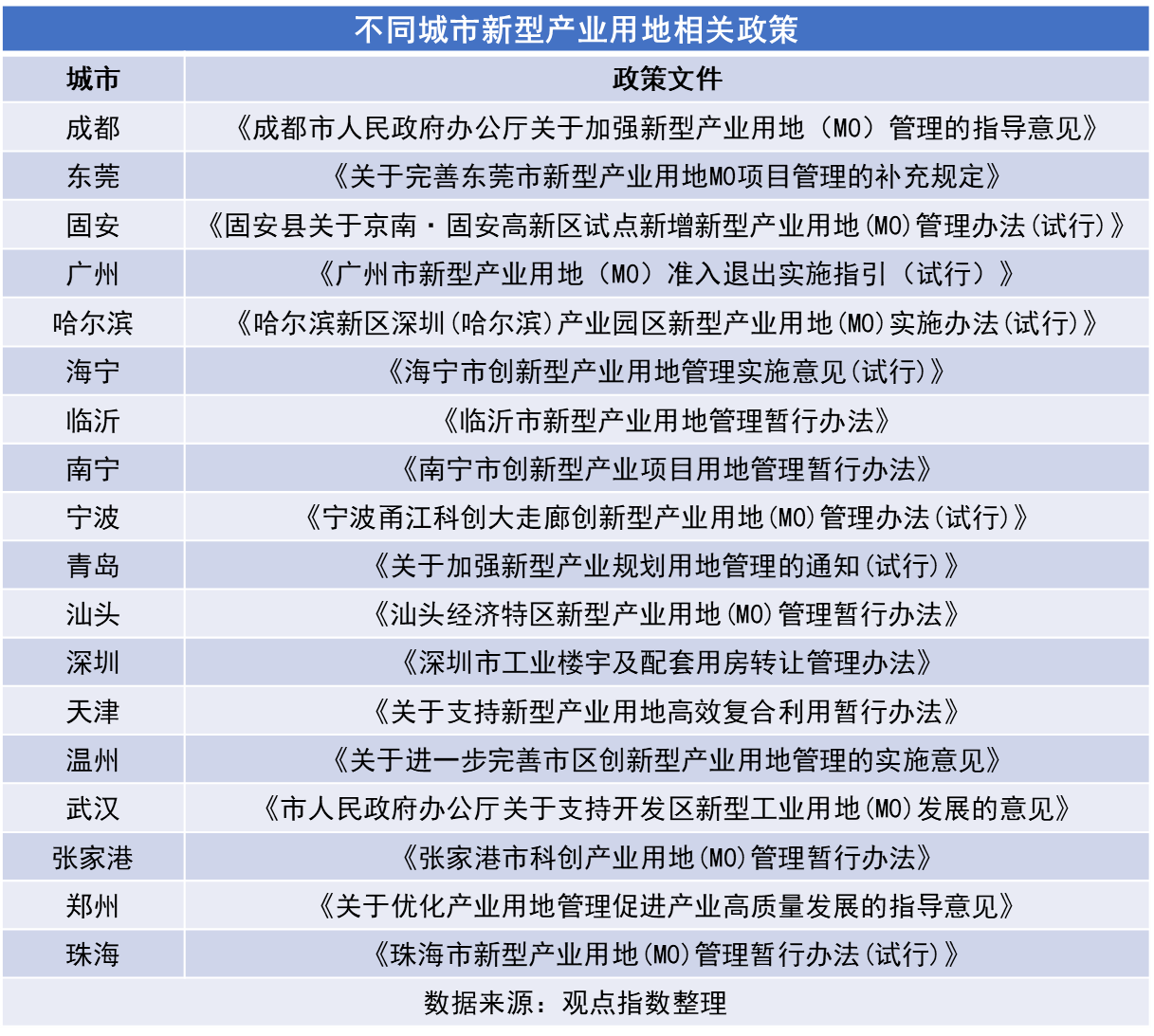

除了国家层面的大方向引导,各地方对产业用地都有所反应,特别是为了满足新型产业发展诉求而诞生的M0。

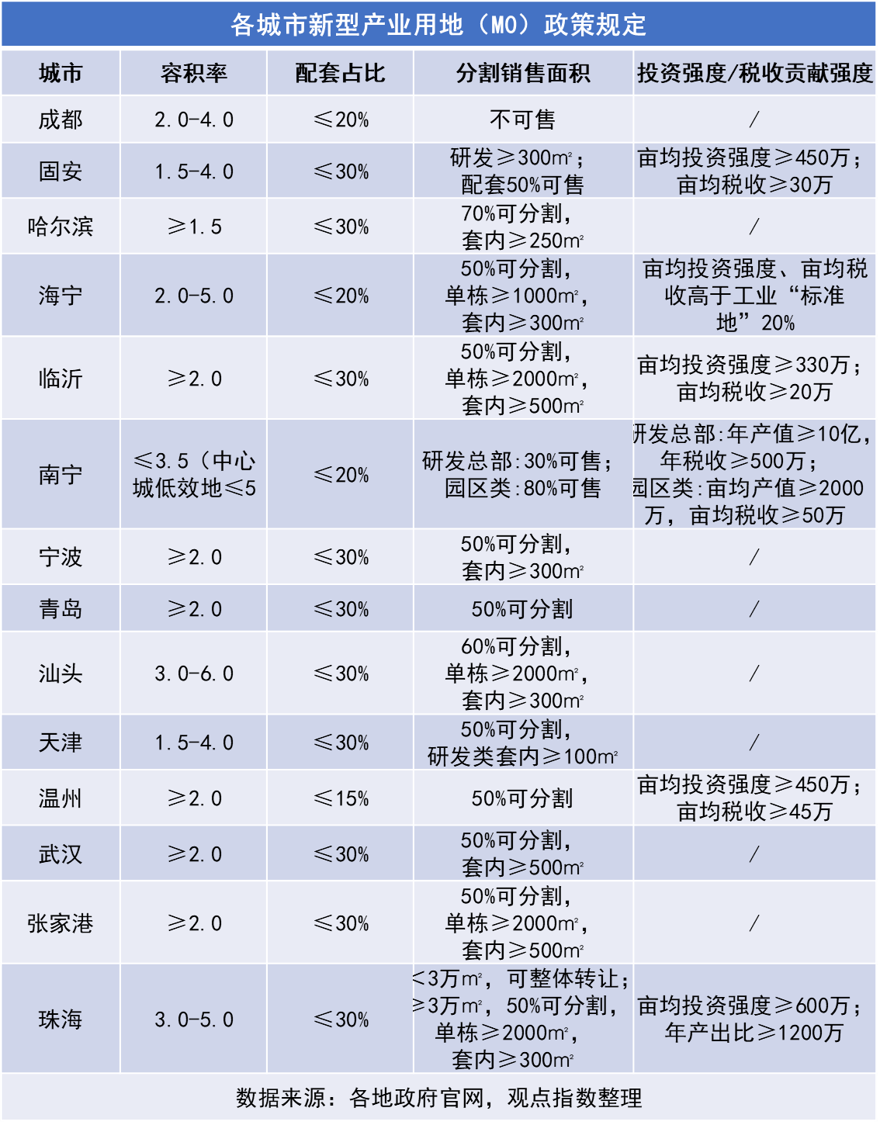

大多数城市将分割比例定在50%,一半销售一半持有,这样既能满足入驻企业的多样化需求,也保证开发主体可以快速回流现金。

但也有例外,如成都规定M0产业用房及配套用房须全部持有,不得分割转让。广州开发区则提出“新型产业用地里不搞商品住宅,只允许建人才保障房和企业员工租赁住房,必须整体确权并自持”,对配套住宅也要求自持。

这对企业的资本运作能力提出了更高要求,否则账面现金很难支撑持续经营。

除了分割的要求外,地方对税收贡献和投资强度的要求也相当高。比如:北京要求新增工业用地的投资强度为2000万元/亩,税收要求为200万元/亩;深圳要求M0投资强度在1300万元/亩以上,广州要求M0投资强度在1200万以上,税收要求不低于120万元/亩。这彰显了地方对发展产业的决心,也劝退了大部分有勾地想法的开发商。

首批公募REITs上市,产业地产迎来发展机遇

2021年6月21日,中国首批基础设施公募REITs正式登陆资本市场。

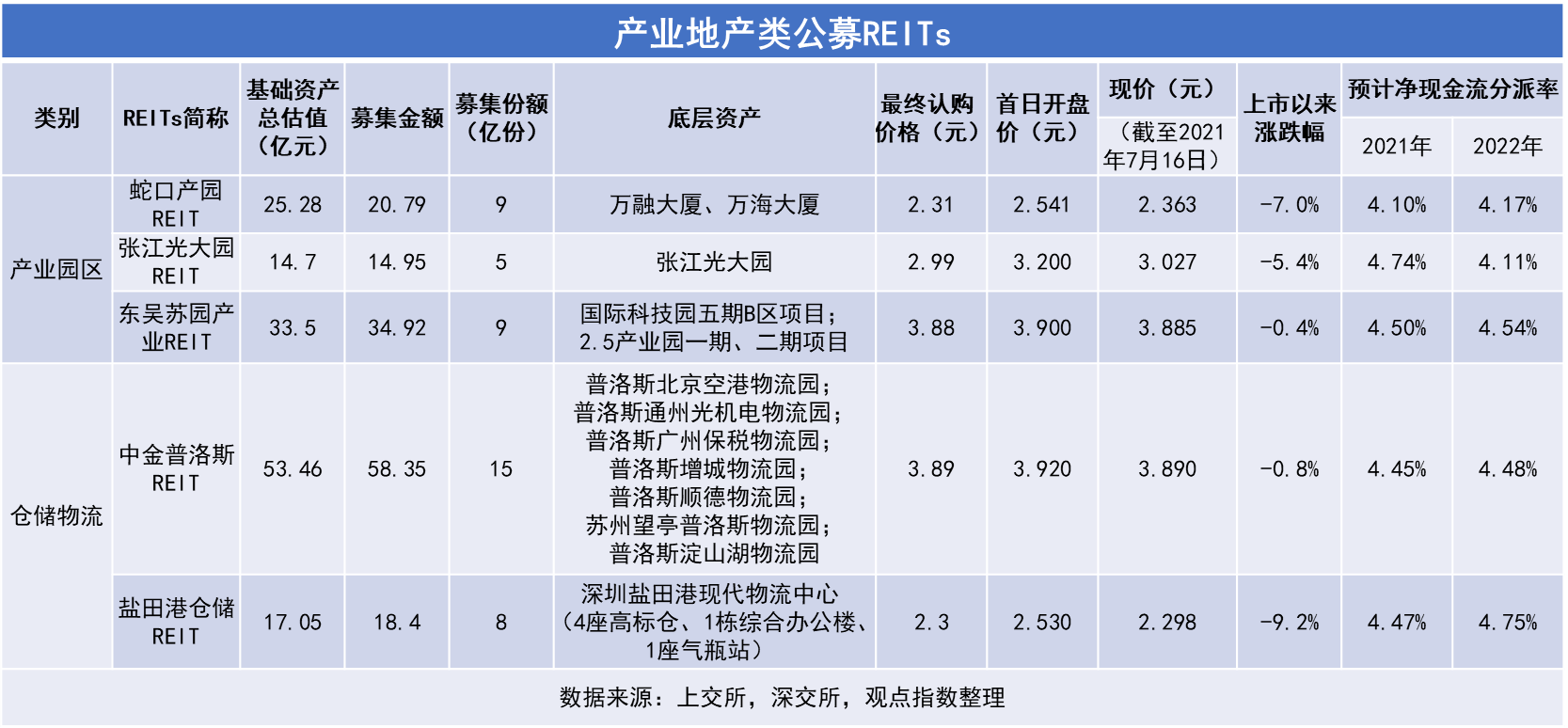

首批公募REITs共有9单,其中产城发展类项目占到5单,具体可细分为3单产业园区和2单物流仓储。

3单产业园REITs分别为“博时招商蛇口产业园封闭式基础设施证券投资基金”、“东吴-苏州工业园区产业园封闭式基础设施证券投资基金”和“华安张江光大园封闭式基础设施证券投资基金”。

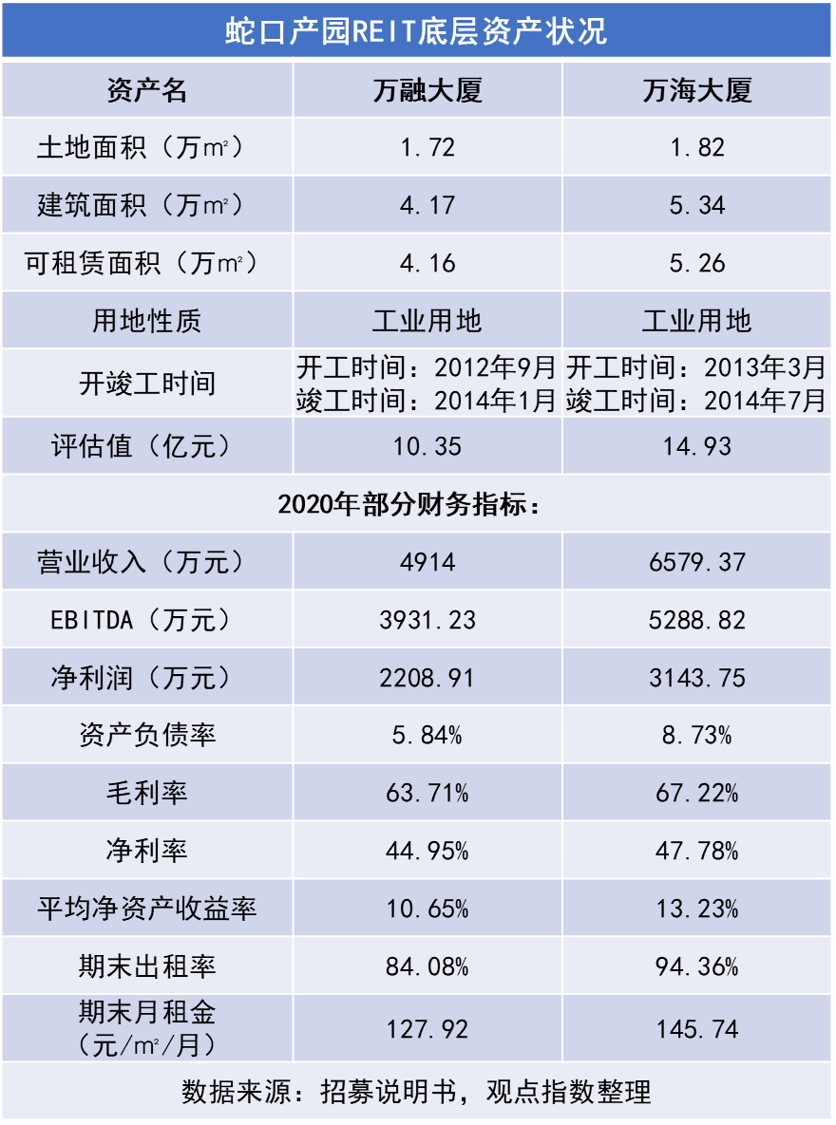

净现金流分派率上,蛇口产园REIT2021年为4.10%、2022年4.17%。该单REIT底层资产为位于蛇口网谷产业园中的万融大厦和万海大厦两处园区物业,相较此前市场预计的4栋大楼减少两栋,万维大厦和万联大厦被剔除在外。

两栋大楼实际上为写字楼,但因为所处地块为工业用地,因此归为产业园区资产,入池公募REITs。两栋大楼可租赁面积分别为4.16万平方米及5.26万平方米,资产估值分别为10.35亿元、14.93亿元。

由于两栋大楼位于深圳南山区,该区写字楼供一直供过于求,出租率维持有压力,这对于未来租金和资产价值的提升有潜在不利影响。

张江REIT的底层资产为张江光大安石科技园,于2016年12月由张江高科和光大安石联手通过光全基金并购,为产业园区基金化的典型案例。

该入池资产占地2万平方米,总建筑面积5.09万平方米,可租赁面积4.35万平方米,是首批产业地产类公募REITs中资产面积最小的。但2020年平均租金超过150元/月/平方米,在所有资产中租金水平最高。

另外,在净现金流分派率上,张江REIT给予投资者的预期也比较可观,预测2021年4.74%、2022年4.11%。

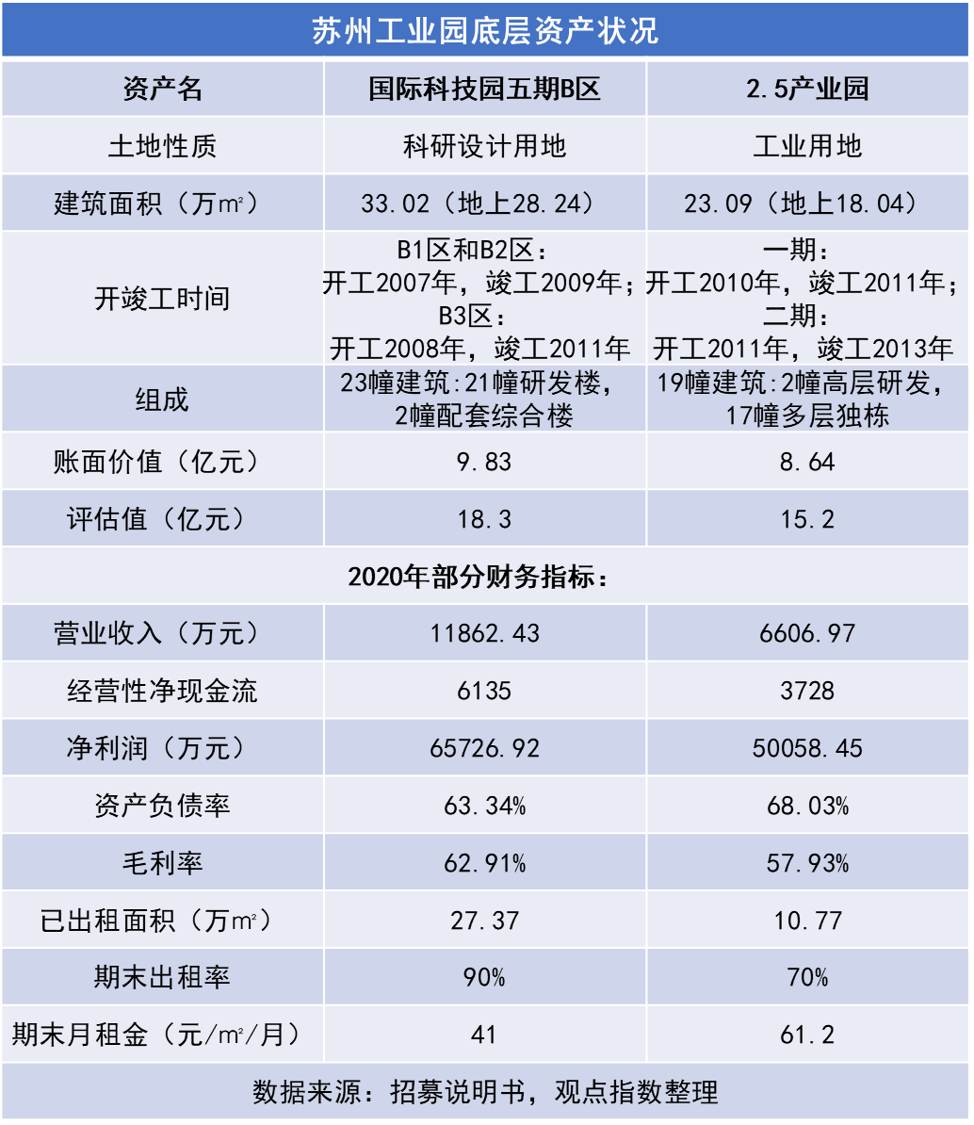

苏州工业园REIT底层资产为国际科技园五期B区项目和2.5产业园一期、二期项目,入池的两个项目总建筑面积达到56.11万平方米,预计2021年(5-12月)净现金流分派率4.5%,2022年则为4.54%,caprate分别为4.68%和4.76%。

从历史运营情况上看,两处项目2018年至2019年保持良好运营状态,运营收入稳定增长,合计增长率达7.72%。2020年初受疫情冲击收入有所下降,但出租率逆势回升。

截至2020年末,2.5产业园一期、二期项目及国际科技园五期B区项目出租率均已逆势回升至70%及90%,高于2019年同期。

公募REITs能够打通产业园区“投融管退”的资本闭环,强调“强资产、弱主体”,重视底层资产质量,与目前国内现存的多数“强主体”产品大相径庭。

6月,上海市八部委联合发布《关于上海加快打造具有国际竞争力的不动产投资信托基金(REITs)发展新高地的实施意见》,市场称为“上海REITs20条”,明确支持上海REITs发展。

在公募REITs推行的大背景下,国内自持园区的开发商更应着重思考如何通过运营提升资产水平,如何实现多渠道招商,既满足入驻企业需求、留住企业,又能让地方放心、提高区内产业发展水平,使得所持有的项目更具备证券化的条件。

撰文:黎浩然

审校:欧阳颖