“城中城”如何历久弥新?揭秘东方新天地永葆竞争力的秘诀

高端商业项目在疫情下恢复迅速的关键,除本身定位带来的优势外,更多还是在于日常运营和优质服务。

今年忽如其来的疫情成为了商业地产的一场大考。疫情影响期间社会消费品零售总额出现较大幅度下降,尚未恢复去年同期水平,累计增长仍为负数。截止2020年9月,社会消费品零售总额录得273324亿元,累计增长为-7.2%,与去年同期相比仍有一定差距。

受限于社会消费需求较为疲软,全国购物中心业绩大多出现明显下降,从商业地产企业的中期业绩中不难窥见。观点指数统计发现,2020年度商业地产TOP100企业前三季度的投资物业收入总和为1348.37亿元,按年下跌19.54%;出租率方面,2020中国商业地产发展年度报告-购物篇显示,样本企业中购物中心出租率均出现不同幅度的下滑,总体变化幅度在0-5%之间。

疫情影响尚未完全消退,国内重点城市入市的商业新项目数量和体量同比减少,空置率明显提升。相关市场数据显示,今年三季度北京并无新增的零售物业入市,整体空置率达到了10%,环比上升0.3个百分点。

即使市场形势不容乐观,受益于轻奢精品在疫情下的逆势增长,部分商业地产企业表现良好,其中尤以运营高端商业项目的企业最为突出。可以看到年初以来,位于核心商圈的高端购物中心项目,在疫情下表现出较高的抗风险能力和强劲的复苏势头。

东方新天地就是其中之一。该购物中心位于北京王府井商圈,在疫情之下表现突出。东方新天地及其周边项目的客群较为多元和丰富,除了部分具有较强购买力的本地消费者之外,还有办公精英群体,以及各地旅客。客群与其高端定位相契合的同时,也为创造更高的销售额奠定了基础。

不过需要关注到,当今国内主力消费者正在不断年轻化,该群体越来越国际化和追求个性化,对于购物体验有着较高要求,如何在这些方面吸引和留住消费者,需要很深的内功。

作为国内购物中心中的标杆项目,东方新天地的做法值得借鉴。为了持续吸引主力消费群体,刺激他们的消费欲望,东方新天地在品牌业态上下了很多功夫。目前,东方新天地把握当下的消费趋势,入驻品牌600余个,主要为时装服饰、珠宝配饰、护肤美妆、生活休闲、美食餐饮、生活服务几大类别。

从占比上看,时装服饰类业态的占比最大,接近40%。其次为珠宝配饰,占比19.59%,其中不少是轻奢品牌。这也和主力消费群体的消费偏好完美契合。

当然,高端定位和现有品牌组合,可以使得东方新天地在市场竞争中具备一定优势。另一方面,从长远发展来看,还需要关注到消费者追求新鲜感和体验感的多元化需求。

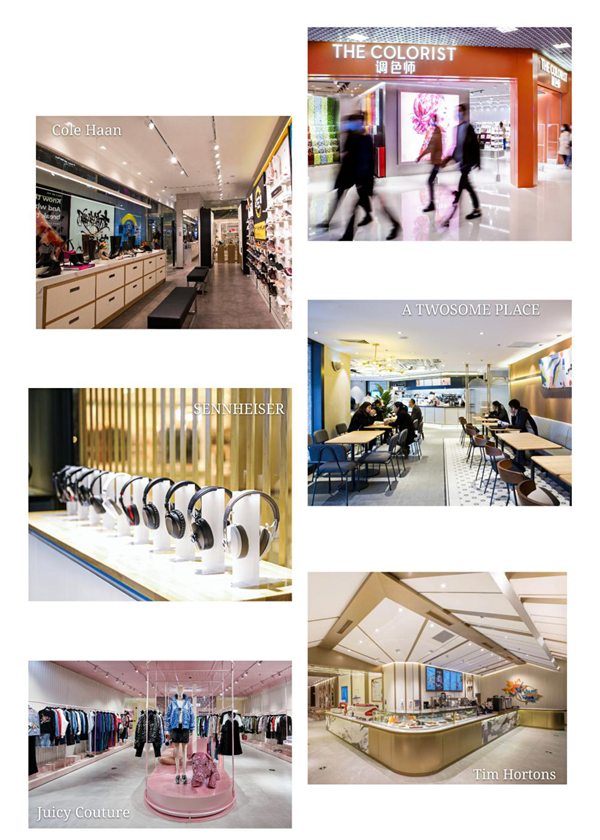

基于此,东方新天地不断对现有品牌进行优化组合。在今年疫情的冲击下,依然有20多个品牌新店先后落户东方新天地,类型多元,强调体验感,其中更是不乏品牌首店。另据观点指数统计,在过去的10月中,包括Juicy Couture、SENNHEISER、Cole Haan、Tim Hortons、A TWOSOME PLACE、THE COLORIST等品牌新店也纷纷进驻该项目。

除坚持阶段性更新品牌满足消费者的最新需求外,定期举办各种活动,增强消费者的粘性也是目前购物中心运营的重点之一。市集活动无疑是今年的热点,包括上海、广州、北京、深圳、重庆、杭州、天津等城市都举办了相应活动。类型上,以户外市集最为普遍,涵盖美食、消费、手工、文创、艺术等多种业态。

其中,北京购物中心举办的市集活动主题明显,特色较强。如东方新天地举办的大艺术家市集,较具创意,吸引了不少潮流艺术家,年轻消费者更是慕名而来,为购物中心带来了客流和人气。可以说,本就具备优越商业位置和较高知名度的东方新天地,举办类似的活动,不仅能增强线下体验感,还可以提高消费者的忠诚度,为营业额的提升打下了坚实基础。

诸如东方新天地这类高端商业项目,之所以可以始终保持活力,在疫情下迅速恢复的关键,除本身定位带来的优势外,实际上还在于日常运营和优质服务。

无论外部环境如何变幻,运营为王原则始终有效。在商业地产存量当道,商业竞争日趋激烈的当下,一座购物中心是否能够永葆竞争力的关键,在于运营能力之高低,这也是创造高额租金和销售额的基石。

审校:杨晓敏

“城中城”如何历久弥新?揭秘东方新天地永葆竞争力的秘诀

“城中城”如何历久弥新?揭秘东方新天地永葆竞争力的秘诀 出发383号漫想大道,广州太古汇以朋克异旅盛迎节日季

出发383号漫想大道,广州太古汇以朋克异旅盛迎节日季 上海港汇恒隆广场完成资产优化 巩固高端商场定位

上海港汇恒隆广场完成资产优化 巩固高端商场定位 正荣服务旗下商企服务品牌“荣企”全新发布

正荣服务旗下商企服务品牌“荣企”全新发布 聚焦产业赋能,合生创展稳健转型

聚焦产业赋能,合生创展稳健转型 融创服务完成IPO招股,凭借高品质服务站稳行业C位“行业增速第一的龙头物管企业”——融创服务成功上市

融创服务完成IPO招股,凭借高品质服务站稳行业C位“行业增速第一的龙头物管企业”——融创服务成功上市 时代中国:深耕湾区21载 与湾区共成长

时代中国:深耕湾区21载 与湾区共成长 景业名邦打造文旅新IP 帽峰山造“岭南小镇”

景业名邦打造文旅新IP 帽峰山造“岭南小镇” 浙系房企祥生控股集团香港挂牌上市 正式登陆国际资本市场

浙系房企祥生控股集团香港挂牌上市 正式登陆国际资本市场 2020梦想加伙伴大会:1亿资金支持伙伴计划,5项战略合作共创未来恒隆抗疫基金推《从新@武汉》公益视频系列 携手抗疫共迎美好明天

2020梦想加伙伴大会:1亿资金支持伙伴计划,5项战略合作共创未来恒隆抗疫基金推《从新@武汉》公益视频系列 携手抗疫共迎美好明天