疫情阴霾未去,如何发掘撬动房企高价值的支点?

在房地产领域,高杠杆、扩规模与高回报如影随形,随着行业走向纵深,业界更希望看到企业能够依靠自身的营运水平亦或财务管理,实现价值最大化。

(2020年5月6日)不管是“一分耕耘一分收获”,亦或是用更少的资金撬动更大的回报,这都是绝对理想的投资状态。在房地产领域,高杠杆、扩规模与高回报如影随形,随着行业走向纵深,业界更希望看到企业能够依靠自身的营运水平亦或财务管理,实现价值最大化。

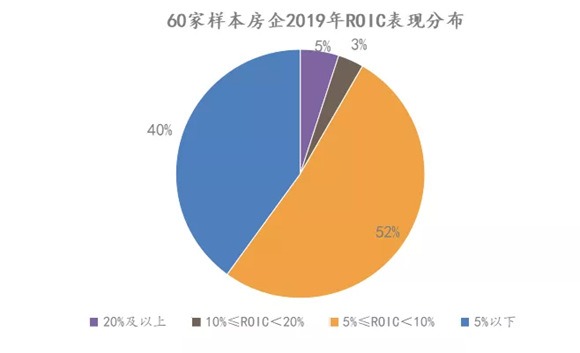

当中投资回报率或净资产收益率,被认为是衡量房企内在价值的最佳量化指标。观点指数以60家上市房企作为观测样本,发现2019财年ROIC在5%以下的有24家,占所有样本房企的40%。

数据来源:企业公告、观点指数

销售规模不意味着同等的投资回报水平,观点指数发现,2019财年ROIC低于2%的有4家,包括1家2019年销售超过6000亿元的房企,1家销售2000亿房企,以及1家1000亿级别房企。

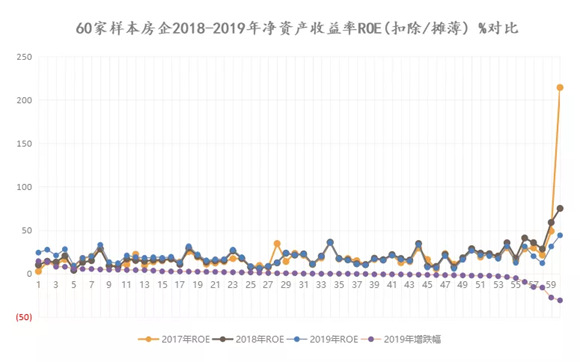

如果回顾过往两年的ROIC表现,可以看到,60家样本房企中2019年ROIC水平低于2018年的有30家,0%≤ROIC<1%有16家,仅有2家房企ROIC水平在2019年增长超过4个百分点。

另一边厢,目前房地产行业依然被各种调控,与此同时地价、利率、税率依然高企,无疑都提升了企业的运营成本。而随着存量时代的到来,过往可观的利润空间也逐渐收窄。

数据来源:企业公告、观点指数

同样的,观点指数观察60家样本上市房企的ROE水平,发现有50%的房企2019年净资产收益率(扣除/摊薄,下同)低于2018财年,且有4家的ROE水平比2018年低了超过15个百分点。上述提及的2019年销售超过6000亿元的某头部房企,2019年ROE为11.86%,而上一年该指标为28.11%。当然一家于2019年上市的房企,ROE也上演超快缩水,跌幅超过30个百分点。

资本市场向来对数据敏感,房企讲好故事并不能长久,如何持续为股东带来较高的回报、持续释放价值,才是正道,也才能长期稳定地获得较高的估值水平。

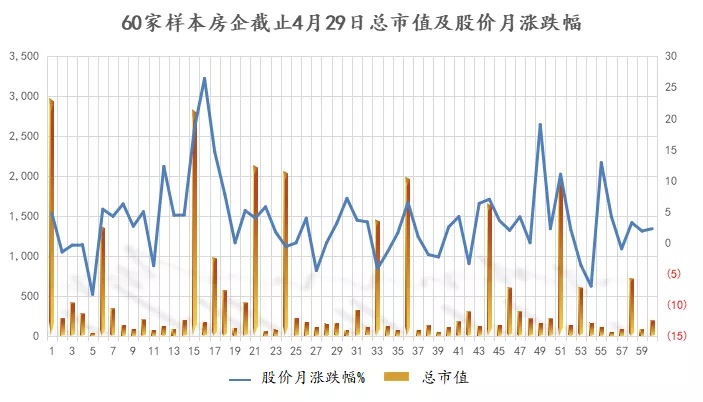

过去的几个月中,开发类房地产股票在低点徘徊,当中尤以A股为甚。在60家样本房企中,有15家在过去的1个月中录得股价跌幅,跌幅最大的超过8%,为A股房企。

数据来源:Wind、观点指数

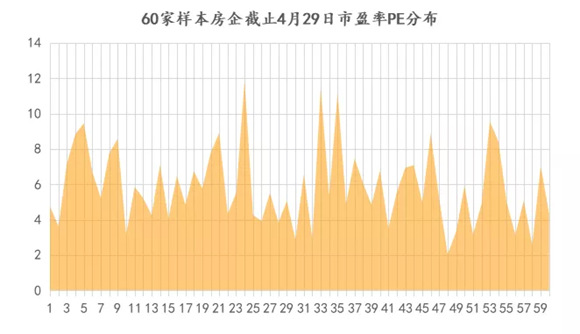

而用比较直观的市盈率PE值来量化的话,截止4月29日,60家样本房企的PE水平中,仅有三家超过10倍,包括上实发展、龙湖集团以及力高集团。5-10倍之间的有33家,占所有样本房企的55%,其中恒大的市盈率为9.55倍、万科A为7.81倍,华润和保利压线7倍,市盈率低于4倍的有12家。

数据来源:Wind、观点指数

疫情黑天鹅的来临叠加过往中美贸易的影响,使得A股估值仍然是全球股市最低,而港股地产版块也处于低位,颇具投资价值。在此过程中,上市房企应该如何做好市值管理工作?在低迷的行情中,守卫红、绿线。

强化成本与现金流管理,向来是抵御“寒冬”的法宝,而对于房企打造高价值来说,亦有同工之妙。房企应该如何提高资金使用效率,提高投资回报?在财务结构中,又有哪些指标待挖掘与提升?

5月7日,“2020观点学徒计划-线上季”将开启以房企投资回报为主题的线上闭门论坛,与会的头部房企财务高管、专业金融机构人士等,一起发掘撬动高价值的支点,释放房企发展潜力。

2020观点学徒计划-线上季

高价值房企

主题:如何打造高价值房企

时间:5月7日 14:00-17:00

议题议程:

讨论话题1:利润空间收窄 房企ROIC表现与价值锚定

讨论话题2:成本管控与现金流制胜 高价值房企的打造维度

讨论话题3:地产股低估与价值再发现 上市房企如何释放价值?

讨论话题4:关于价值提升路径的探讨

*名额有限,请扫描下图二维码报名!

撰文:陈朗洲

审校:劳蓉蓉