钱紧一年 | 新力上市之后

十年间,从无到有,新力的答卷完成得有些出人意料。

钱紧一年|2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

观点网 2010年时,你在干什么?

时针拨回到那一年5月份,刚开幕的世博会吸引了全世界目光,见证上海的崛起;7月的南非约翰内斯堡,在炎热天气和呜呜祖啦喧嚣中,伊涅斯塔加时赛绝杀荷兰,成就了全新的西班牙王朝。

把目光放到国内,美团正式创立,发展至今6000亿市值成为腾讯、阿里外的新一极;同一时间成立的小米,则是华为在手机市场的主要竞争对手之一。

这是属于他们的时代,同样也是中国房地产的“黄金年代”,张园林的新力也在那一年悄然成立。

作为地产圈内的“75后年轻人”,张园林没有多少房地产从业经验,此前他是江西五建的总经理,跨越到房地产的第一个项目在2012年才正式推出。

在信奉规模就是话语权的这十年,新力抓住了机会。与黑马“中梁”一样,新力经历了高杠杆、高周转规模扩张之后,最终成功上市。

十年间,从无到有,新力的答卷完成得有些出人意料。

不一样的扩张

在很多房地产企业眼里,销售额比营收、利润来得有说服力,能借到更多的钱,也更能体现江湖地位。

每一年的销售额和销售目标像是一场地产圈的走秀,就算身穿“皇帝的新装”,走起路来一样可以自信满满,重要的是感染台下观众。

新力看重销售额,但张园林一直不开腔,公司官网以及公众号也从未透露相关销售额以及销售目标。很多时候,副总裁佘润廷就成了新力内部少数会接受采访且对外发声的关键人物。

2010年万科销售突破千亿之时,佘润廷便开始扎根新力,董事会内的排名也仅次于张园林。2018年,佘润廷透露新力近中期的销售目标是1000亿。

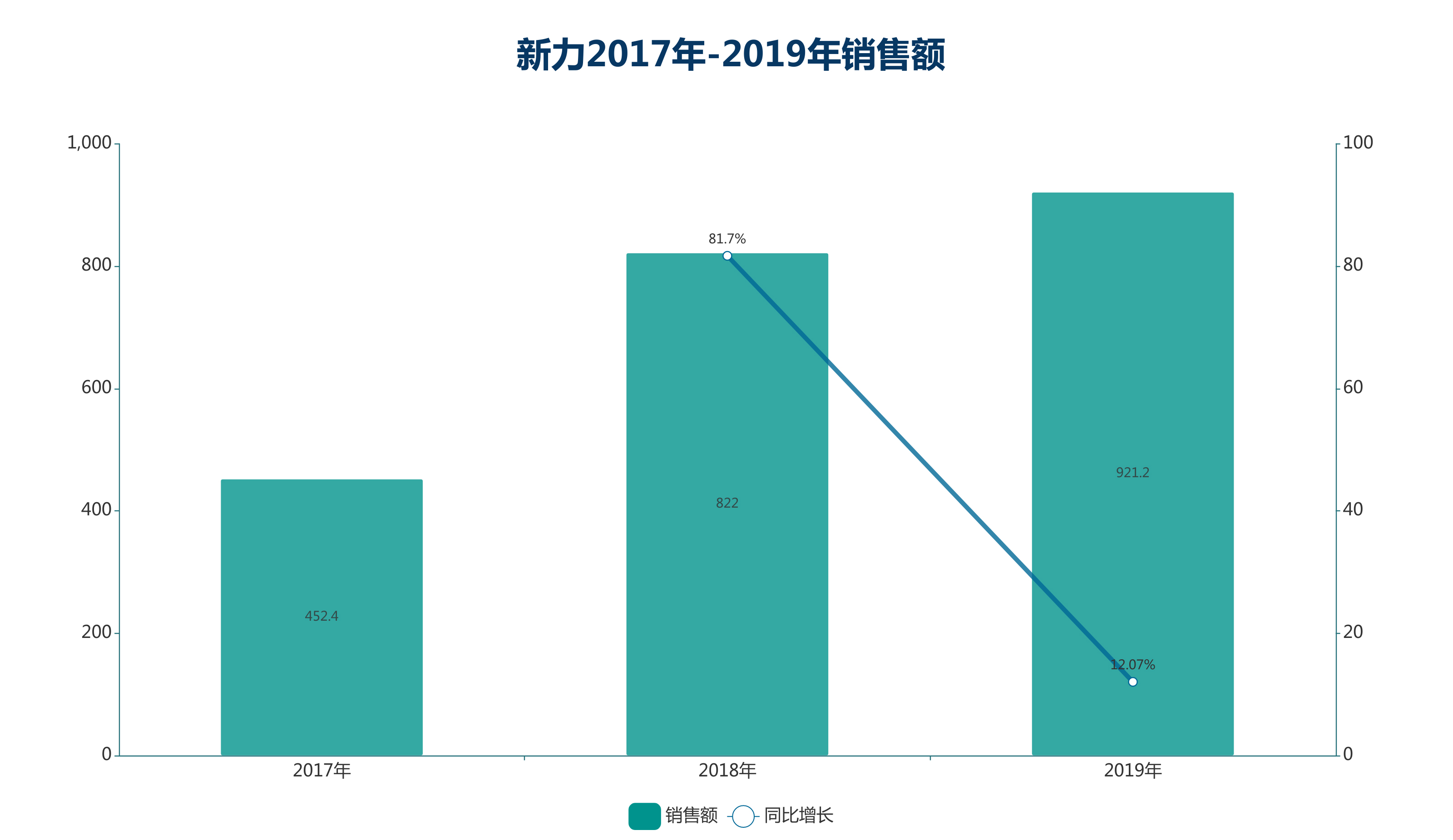

据观点指数发布的《2019中国房地产销售金额TOP100》榜单披露,新力2019年销售额921.2亿,排名第41。

没有达成千亿目标,但只差最后的临门一脚。

数据来源:观点指数

这几年,新力的规模扩张表现如何?2017年录得452亿销售额以黑马姿态进入前100名,第二年增长接近翻倍至822亿,2019年却突然降速,增幅从80%跌到12%,仅增加不到100亿。

不过,这些销售数据公司IPO招股书并未直接披露。上市之后,新力也未与其他上市房企一样每月披露销售表现。

举个例子,从11月份上市到发稿日期,新力除了必须要披露的发行人证券变动月报表以及上市发布的那批公告外,没有发过任何一条关于公司基本业务的公告。

这其中原因有多种,比如新力可能不希望身上标签仍然是“快周转,追规模”。另一可能性则是,上市对于新力而言仅是为了打开融资通道。

销售排名前列的房企中,只有极少数不披露销售数据,其中还包括了泰禾和福晟。

或许用合约负债(预收账款)可以从侧面看到新力的销售轨迹,这个数据是体现房企已售未结转的部分,将在未来释放成营收和利润。

2018与2019年的销售榜单中,佳兆业与新力排名与销售比较相仿,分别是前年903亿33位和822亿36位,以及去年39位和41位。

据观点新媒体了解,佳兆业截至2018年末合约负债为343.6亿元,而新力同期为401.96亿元,两者预收款较为接近。而佳兆业或许与2017年前业务停滞有关,所以较少。

根据观点指数·2019中国房地产权益销售金额TOP100榜单,新力2019年权益销售595.5亿元,权益比大约在64%,TOP100房企平均权益比为73%。

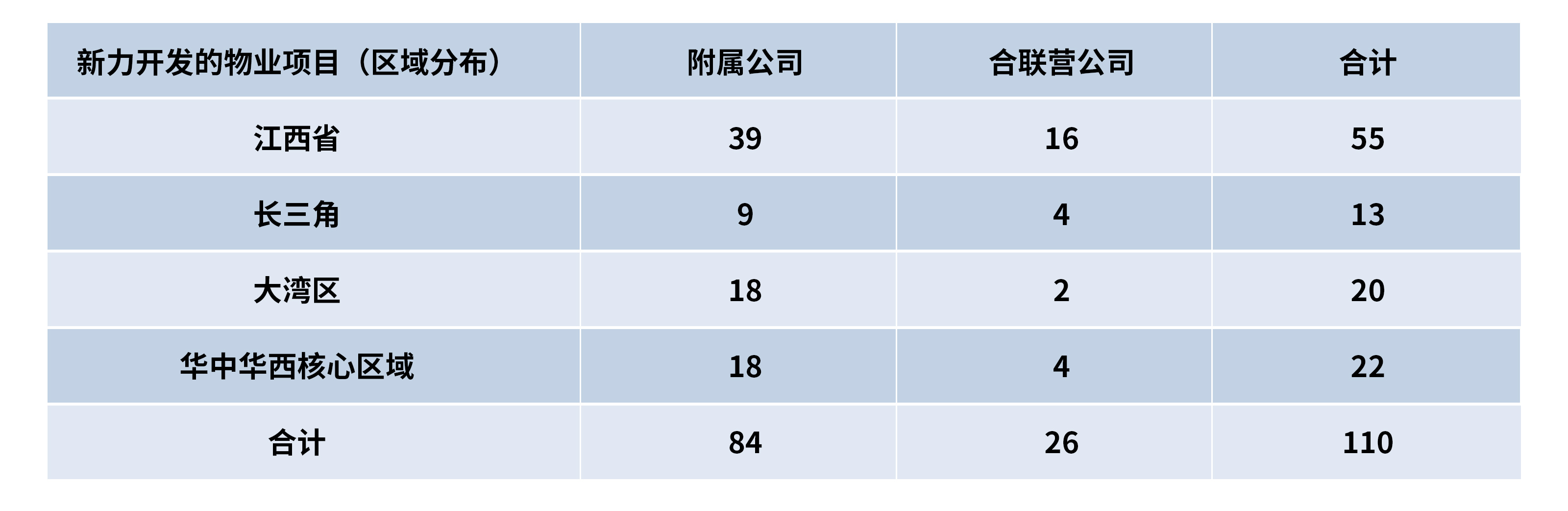

截至2019年7月31日,新力有110个项目处于不同开发阶段,其中包括附属公司及合联营公司的开发物业,应占物业项目的合共建筑面积约为1500万平方米。

数据来源:企业公布,观点指数整理

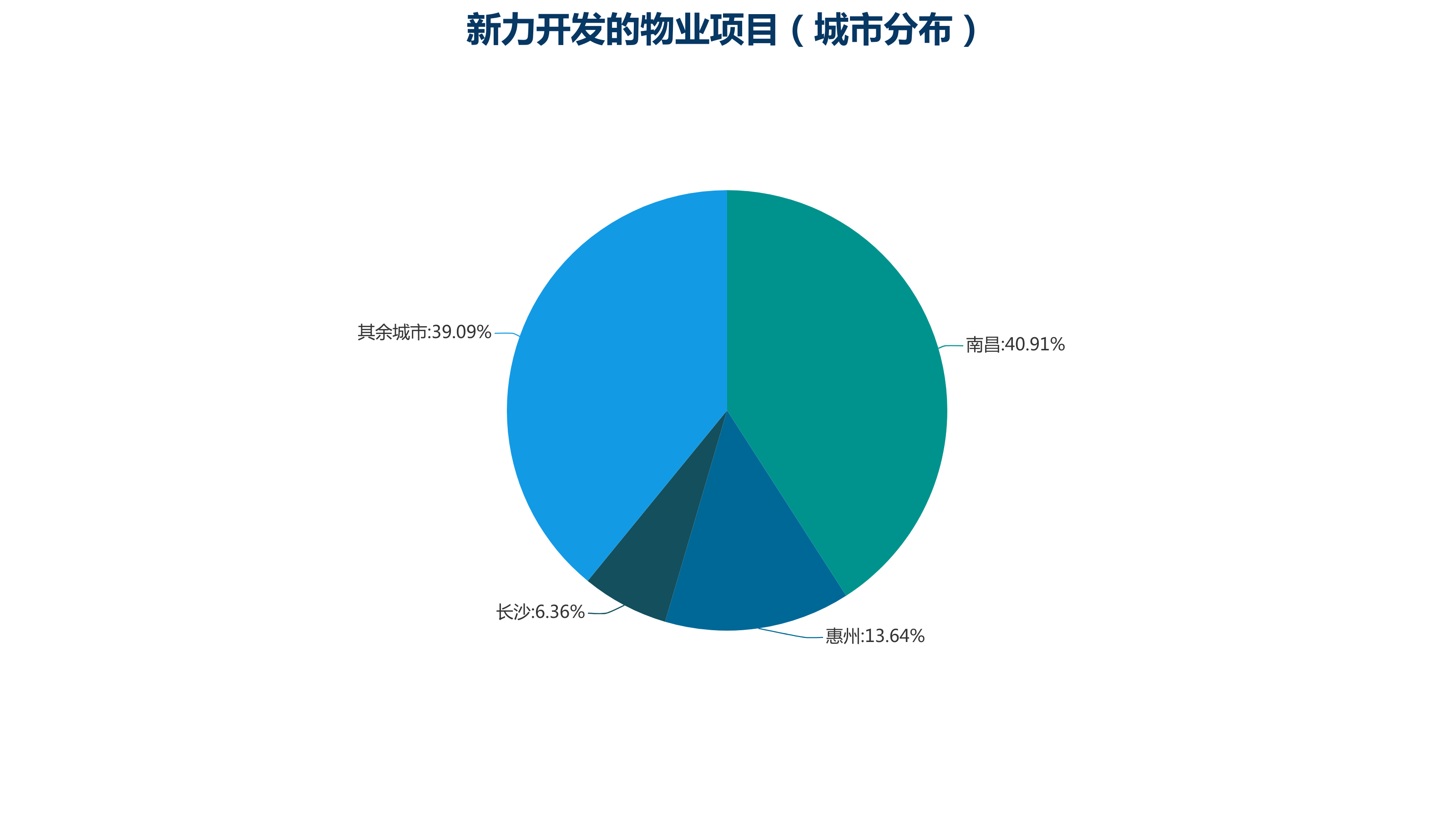

显然,用10年时间把销售额做到接近千亿,新力依靠的是深耕三线和全国化快速布局。而江西作为大本营,在过去两年销售额中贡献值都超过了50%。

新力的故事也发端于南昌,2012年第一个项目新力·帝泊湾推出,在市场缺口中突起。

南昌作为江西的省会,新力也一直没有放弃深耕。目前110个项目储备中,南昌有45个,数量占比超过40%,面积602.77万平方米。

南昌之外,新力的土地战略分为全国四大区域中心,分别为江西省、粤港澳大湾区、长三角经济区以及中西部核心城市。

重仓城市皆为二三线城市,一种是刚需较多的二线省会,如长沙、武汉等中西部区域核心城市,另一种则是以惠州为代表的潜力三线城市。

惠州对新力有多重要?是其除了南昌以外布局最多的单一城市,土地储备面积302万平方米。如果说南昌是新力的大本营,那么以惠州为主的大湾区就是全国化布局的重要棋子。

惠州是深圳后花园,这是新力入局的重要原因。惠州的惠阳、大亚湾地区与深圳龙岗、坪山接壤。在深圳住宅较为紧缺的情况下,惠州承接了不少深圳购房需求。随着高铁的通车,这种状况将更为显著。

惠州是个好城市,但新力面临的竞争也很激烈。碧桂园、佳兆业等对于惠州同样虎视眈眈,且都是大湾区极具竞争力的房企。

数据来源:企业公布,观点指数整理

新力对于一线城市并非没有想法,2017年首次进入广州,同年将总部搬到上海,但直到2019年5月份才首次在上海获取项目,这也是其唯二的一线城市项目。

佘润廷曾称,对于一线城市的态度是不强进。

但没有一线城市项目对于新力影响不小,为了在大湾区拥有足够的储备,新力决定加入纷争无数的广州旧改大军,拿下了号称“投资额达196亿”的增城新塘旧改。

巨额投资对于“新人”新力来说压力不小,经验不足的房企要想安稳吃下广州旧改并不容易,对资金链的考验尤为突出。

负重的财务

新力过往的现金流表现并不是很好。

经营性现金流是展示房企回款及买地最直接指标,然而新力的表现却像坐过山车。2016年和2017年发力拿地、冲击销售额,导致连续两年大幅净流出,分别为净流出超过20亿,以及60亿。

2018年,随着回款增加以及拿地节奏把控,新力录得经营性现金流净流入17亿,但到2019年前四个月,再度面临净流出13.37亿元。

新力的财务状况也算不上理想,每一年加权融资成本都不低于9%。而且此前作为非上市公司,新力并不能打开太多融资渠道,信托就成为了重要渠道,这些钱并不便宜。

据观点新媒体了解,至2020年3月底,新力尚有28项信托融资未偿还,更有一笔信托利率高达15.36%。

为了偿还这些即将到期的信托,新力于2019年8月26日及10月9日,发行了本金总额接近1.7亿美元的私人债务融资,利率为12.5%。

这些都是超短债,6个月期限。

据招股书披露,2016-2018年,新力借款总额分别为64.37亿元、166.75亿元、221.02亿元。截至2018年末,未偿还信托融资总额占借款总额51.6%,一年到期有息负债92.2亿元。

因此,上市对于新力来说很重要,无论是IPO筹集的那笔钱,还是上市后的境外债、更丰富的融资手段和更可控的融资成本,对于新力改善自身财务结构有着明显的作用。

幸运的是,新力的IPO之旅十分顺利,虽然香港认购不足,但国际配售超额认购让新力筹到了超过20亿港元,3.98港元的定价也接近定价区间上半区,最终实现了对接资本市场。

据悉,新力此次筹集资金约60%用作现有项目开发建设;约30%用作偿还项目发展部分现有计息借款;约10%用作一般营运资金。

数据来源:企业公布,观点指数整理

IPO融资是低成本的,财务管理中心副总经理林育成曾表示:“上市后,争取多元化的融资手段,加大银行融资的比例,减少信托类比例,争取在2020年降低到8%的水平。”

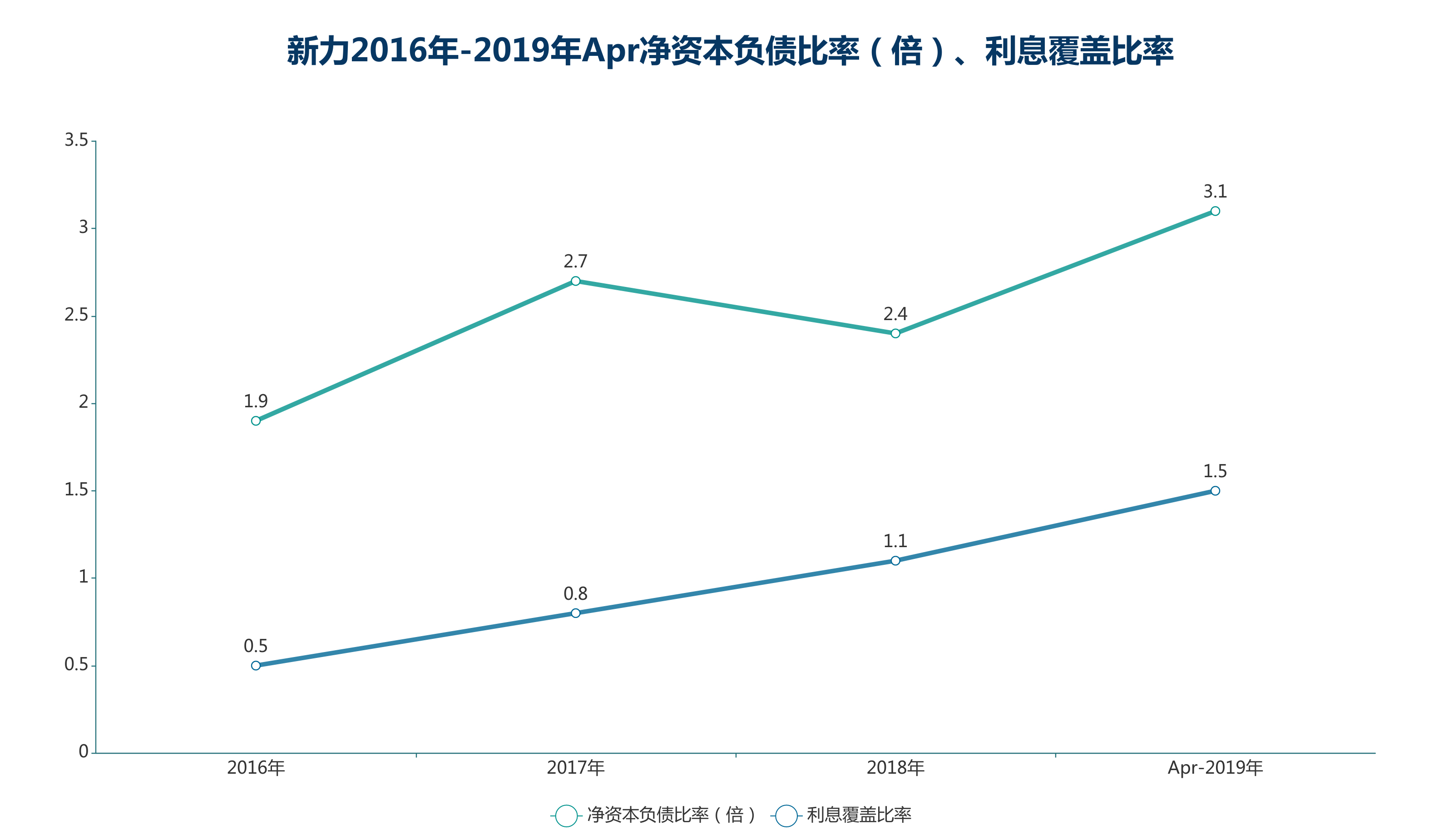

但新力的净资本负债比率在诉说着另一种情况:2016年-2018年分别达到190%、270%、240%,2019年4月份达到巅峰的310%,处于危险区域,新力的借款压力并不轻松。

数据来源:企业公布,观点指数整理

新力财务成本增长速度也比较惊人,在2016-2018年间,其财务成本分别为0.99亿元、3.17亿元和4.26亿元,在两年间增长了3倍。

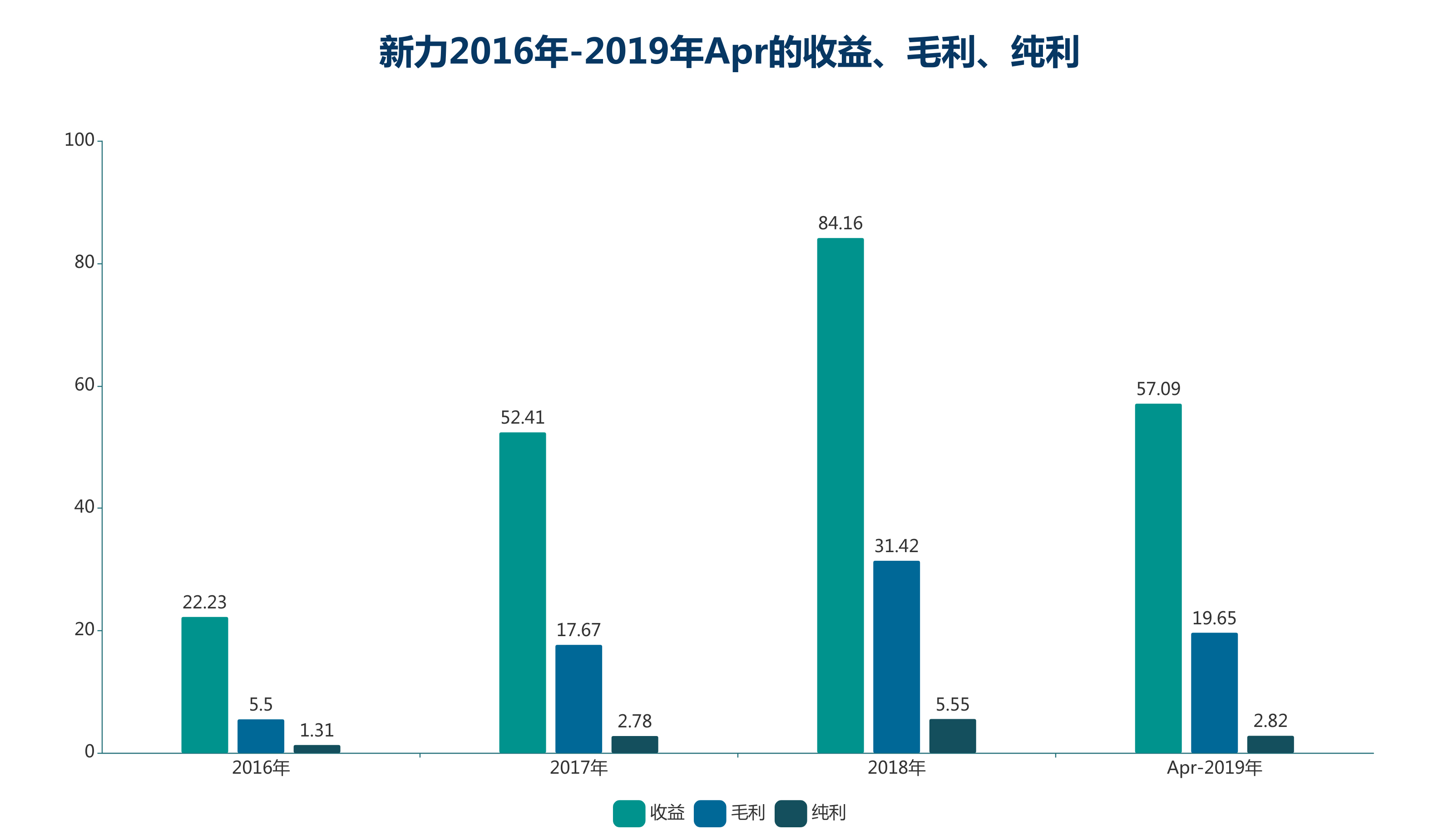

招股书显示,新力于同期分别实现纯利1.3亿元、2.78及5.55亿元,复合增长率达105.9%。但值得注意的是,2017年财务成本为3.17亿,同期纯利为2.78亿,意味着新力花在融资上的钱比投资人拿到手的钱还要多。

钱借得多,在规模增长上的表现自然不错。于2016年、2017年及2018年,新力录得收益22.23亿元、52.41亿元及84.15亿元,复合年增长率94.6%。

数据来源:企业公布,观点指数整理

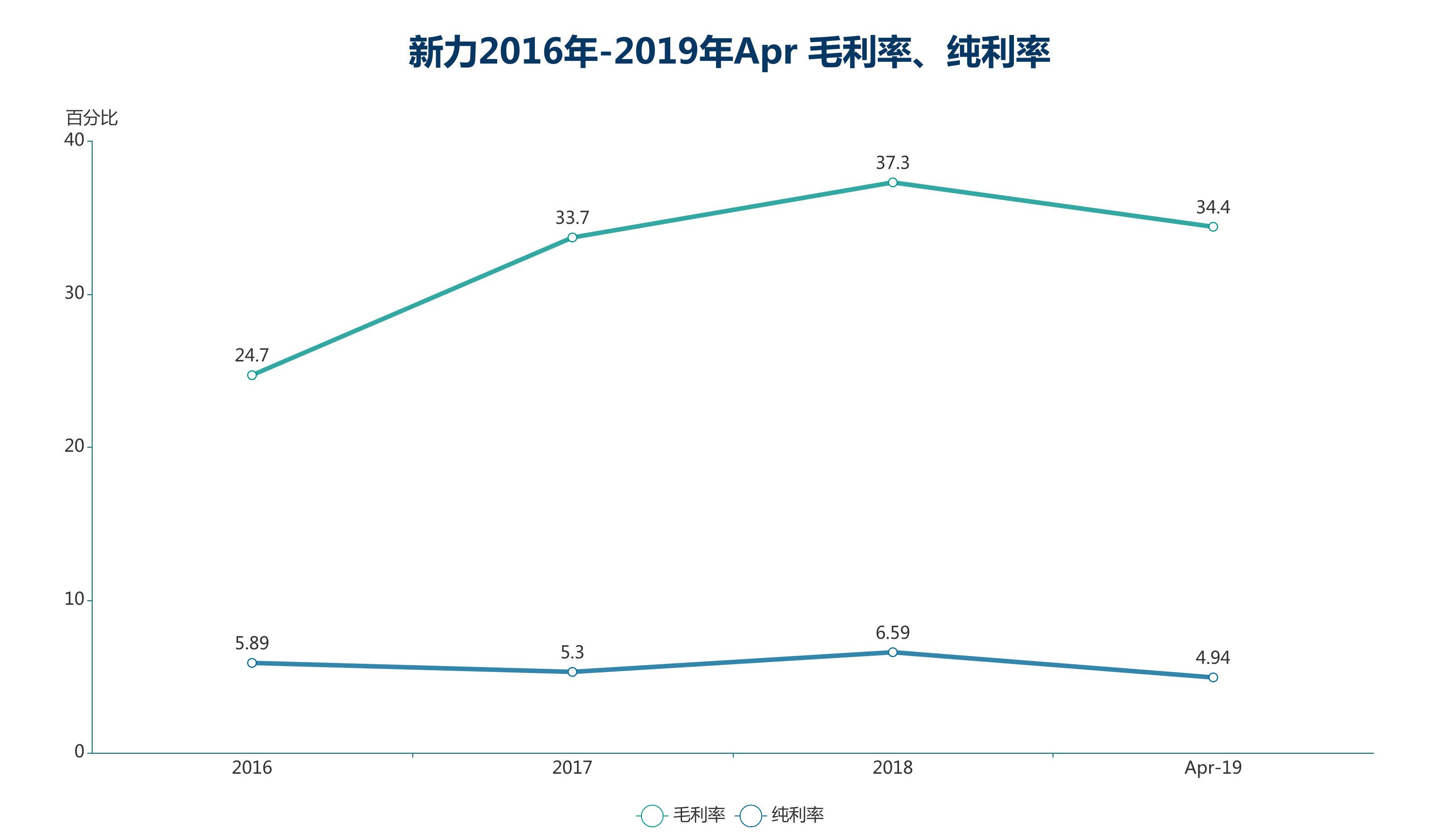

此外,新力毛利率此前基本处在30%以上,2019年有所下滑,新力的解释是惠州物业(如惠州东园)的成本高于2018年同期交付的南昌物业,主要由于领先的市场地位使得南昌物业成本整体较低。

因此,随着新力全国化布局走得越来越远,进入新的城市、新的区域,也可能会让毛利率继续承压。而且由于较高的财务成本导致纯利率较低,仅有优秀房企一半左右的水准。

虽然上市可以改善很多问题,但这家年轻的房企在张园林带领下,还需继续负重前行。

撰文:李标

审校:劳蓉蓉