观点指数 房企陆续公布的中期财务报告显示,后疫情时代企业的经营活动基本恢复正常,绝大部分实现了营业收入与利润的双增长。但整个行业出现了十分明显的毛利率下降的趋势,而且物业出租管理等其他非地产开发销售业务毛利率明显好于主业。

可以看到,部分房企收缩了房地产开发销售业务。

无论是市场表现还是土地大方向,都传递了一个信息,毛利率下行已成定势,并且短期内回升无望。

整体归结于土地价格上升以及房企摒弃传统的高杠杆盈利模式,房地产行业回归过程中难免会牺牲利润空间,布局多元化逐渐成为提高利润与融资能力的重要途径。

房企营收回弹,整体毛利率下行

整体而言,中型房企营业收入呈现扩张态势,利润分化较大,但毛利率明显下降。

从会计角度而言,毛利率是最难以操控的盈利性指标,直接反映房企的拿地与资本化管理能力。

数据来源:Wind,公司公告,观点指数整理

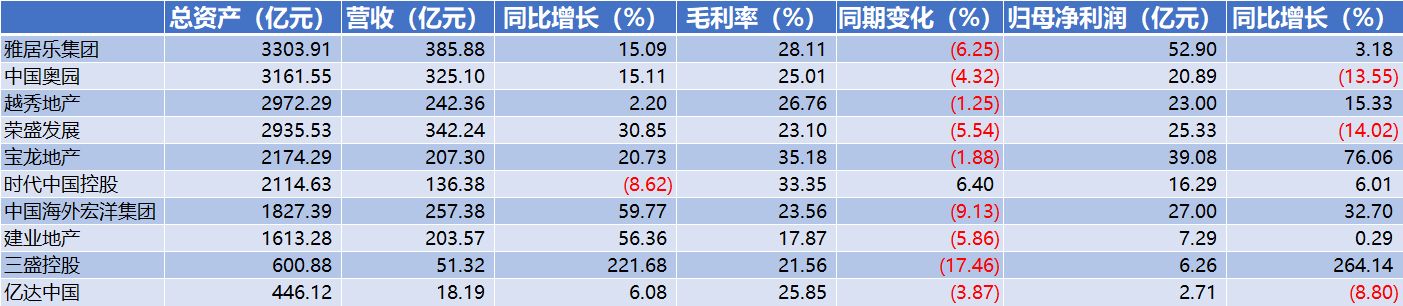

此次研究的样本房企,规模主要集中在400-3000亿范围内,且跨度较大。目前公开的房企业绩公告显示,2021上半年多数实现了营收和归母净利润的增长,但结算毛利率呈现明显下滑趋势。

根据目前楼市调控走向,预计下半年房企毛利率仍将继续下降。一方面是因为土拍价格仍旧有上升拉力;另一方面是拿地成本上升与销售收入保持平抑,也造成毛利率下行。

除上述直观因素外,房企对融资成本的敏感度也变得更加强烈,这一方面是因为“三道红线”融资监管新规造成了很大的降档压力,另一方面是融资成本开始对毛利率产生越来越大的影响。

与此同时,房企融资出表等需求也变得更加强烈和迫切,负债规模降低势必会损害一定的规模收益。

毛利率维持25%左右,物业销售收入系毛利增长点

自2018年中报后,样本企业的毛利率存在较大波动,整体呈现下降趋势。2021年中期的毛利率主要集中在20%-30%区间,相较2020年末下降明显。

其中,对比2018年中期,雅居乐集团与建业地产的毛利率下降20个百分点。

数据来源:公司公告,观点指数整理

观点指数以建业地产2021年中期业绩为例,分析中型房企的财务特征。主要是该企业资产规模在样本企业中居于中位,且符合营收与利润双增长,但毛利率下降的特性。

公告显示,2021年上半年,建业地产实现36.38亿元的毛利,较2020年同期增长17.8%,今年中期收益达到203.57亿元,同比增长了56.4%,很明显主营业务增长幅度更大,这也是当前毛利率下行的最直观原因。

在销售收入端,建业地产主营业务类型基本代表着当前国内房企的盈利模式,主要包括物业销售收入、租金收入、酒店经营收入以及项目管理收入。在销售成本端,建业地产由去年同期的99.30亿元上升至167.19亿元,增幅超过68%,主要由于结转面积增长所致。

除了上述夹心现象外,去库存战略中的降价等促销手段同样会损害毛利空间。其中,来自物业销售的毛利率在当前下行环境下最为敏感,也解释了“营收利润双增长,毛利率下行”的现象。近期,多家管理层反复提及增值服务质量,在毛利率下行期,多元化服务不失为一种扩宽利润空间的渠道。

要关注的是,仍然有一些房企顶住了压力,毛利率表现亮眼。宝龙地产作为样本中体量最小的企业,在财务尤其是毛利率方面却是可圈可点的,近年来毛利率保持在高位且平稳的水平,2018年H1为 37.76%、2019年H1 为38.79%、2020年H1 为37.06%、2021年H1 为35.18%。

不同于其他样本企业,上半年宝龙地产的利润为50.77亿元,增幅超过收入,且归属于公司股东的净利润增长超过70%。

在销售收入端,宝龙地产主营业务包括物业销售收入、投资物业租金收入、提供商业运营服务及住宅物业管理服务收入、其他物业开发相关业务收入。

和其他样本企业一样,宝龙地产的物业销售收入是主要增长力,上半年交付的收入为184.21亿元,同比增长20.7%,其他增值服务的增长比例在15%-60%区间,保证了足够的毛利增长。

销售成本主要涉及物业开发相关的直接成本,包括土地使用权成本、建筑成本、装修成本及其他成本。上半年销售成本约为134.38亿元,同比增长24.3%,低于收入端的增长幅度。

毛利率下行不可逆,回归实业如何缓解融资压力?

在影响房企毛利率的核心要素中,土拍和销售价起着决定性作用。

土地拍卖价格自2016年的大面积棚改货币化安置开始,便提升明显,高价拿地成了常态;2018-2019年中央开始加强调控,房企拿地的价格有所稳定但依然居于高位;2020年,全国各地都在从严调控。

今年2月份出台了住宅用地集中供应的新规,初衷是通过加大住宅用地供应量,稳地价、稳房价、稳预期、降低土拍整体溢价率。今年3-6月,部分地区出现抢房的现象,预计更严、更密集的楼市调控只是时间问题。在房住不炒大背景下,楼市对销售价格的预期在限价背景下变得更为保守和谨慎。

观点指数认为,毛利率下行的压力将会持续很长一段时间,甚至成为一种常态。

任何一个行业如果希望实现长期稳定的发展,就不能依靠暴利模式。短期来看,房地产行业毛利率回落,资本市场冷却,长期会让行业的风险更合理,经营更加标准化。

在地价居高,同时销售端继续限价的大背景下,成本上升,房企的综合毛利率将在较长时间内走低。此外,房屋回归居住属性已是明确、清晰的趋势,也即房地产行业无法再靠加杠杆无限扩张。

曾经被资本市场与投资者追逐的房地产正在摆脱“金融”外衣,目前许多房企,如龙湖集团、中国海外发展、旭辉控股集团等,已经逐渐转向管理红利的模式。

不过,房企回归实业模式正面遭遇的最大困难便是再融资能力不足。回到目前的市场表现上,在“三道红线”融资新规与“40%拿地销售比”背景下,整体行业依旧面临着债务压降与去化的压力。另外受银行贷款集中度“两道红线”的监管影响,房企的销售回款拉长,加上楼市调控(限购、限价)等因素的综合影响,项目销售利润率预期下滑,由此导致高周转类房企普遍都有降低融资成本的强烈诉求。

目前不少房企都开始通过大宗贸易类的融资降低融资成本,本质上来说,多元化布局,如科技、商贸类企业,在当前融资环境下也可以取得比房地产开发企业更低成本的融资。放到实际企业活动来看,房企融资就要通过非房主体来实现。非房主体的融资目前已成为大部分房企多元化和多渠道融资中不可或缺的一部分。

在具体表现形式上,房企积极开展文旅、健康、养老、农业、医疗、新能源及科技等多元化业务,通过这些非房主体的金融活动间接为地产开发业务融资。还有一种常见的情形是利用关联方承接自身一些地产业务,比如开发商指定的总包施工单位、材料供应商等,这些非房主体的保理、融资租赁、供应链ABS等方向的融资也为房企的表外融资有所贡献。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。