过去一年招商伊敦的创收和盈利能力稳步提升,同时已开业房量和管理规模继续增长。

观点指数(GDIRI) 近期,招商蛇口披露了2023年度业绩报告,其中租赁业务在规模、运营、盈利等指标上有不错的表现。

数据来源:招商蛇口财报,观点指数整理

数据来源:招商蛇口财报,观点指数整理

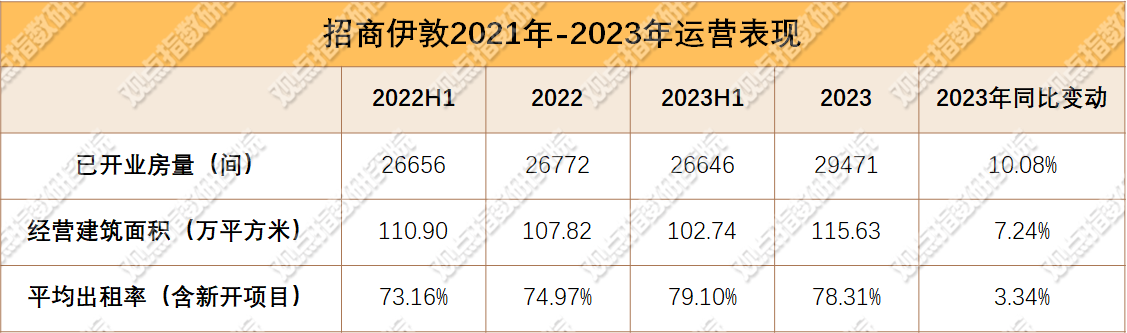

据年报披露的数据,截至2023年末,招商伊敦已开业项目45个,对比2022年底增长4个;经营建筑面积约115万平方米,同比增长7.24%,房源总数2.95万间,同比增长10.08%。从经营建筑面积数据变动来看,2022年和去年,招商伊敦均有新增关闭的租赁项目。

数据来源:招商蛇口财报,观点指数整理

数据来源:招商蛇口财报,观点指数整理

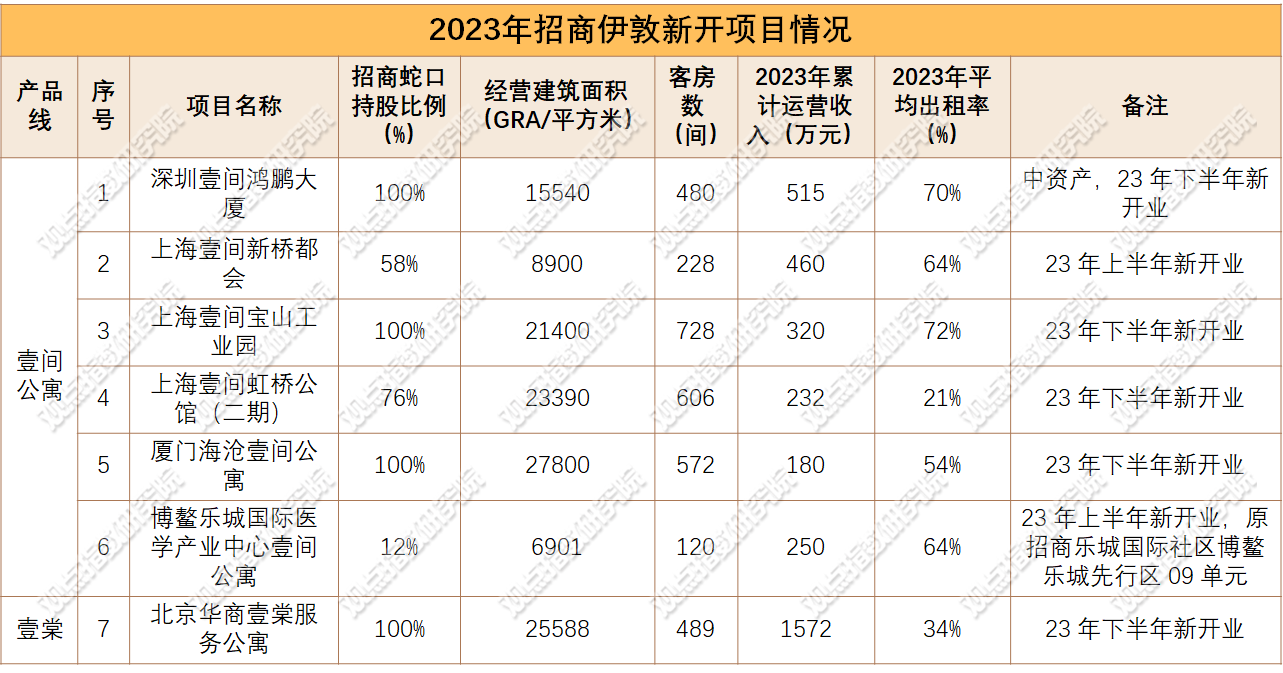

新开项目上,去年招商伊敦在深圳、上海、厦门、博鳌以及北京五个城市新增开业7个项目,为其带来3223间的客房量以及12.95万平方米的经营建筑面积,7个项目全年累计创收3529万元。

同时,处于建设期的项目共有39个,规划建筑面积约97万平方米,预计将为招商伊敦带来1.78万间的房量增长。

出租率表现上,对比头部租赁企业,招商伊敦在营项目的出租率数据表现并不出彩,已开业项目(含新增开业项目)的平均出租率数据基本维持在72%到79%区间,整体波动不大。

2023年已开业项目(含新增开业项目)的平均出租率为78.31%,对比2022年底提升了约3个百分点,运营超6个月的成熟期项目平均出租率为81.83%,同比实现增长,对比2022年,招商伊敦的项目运营管理能力进一步提升。

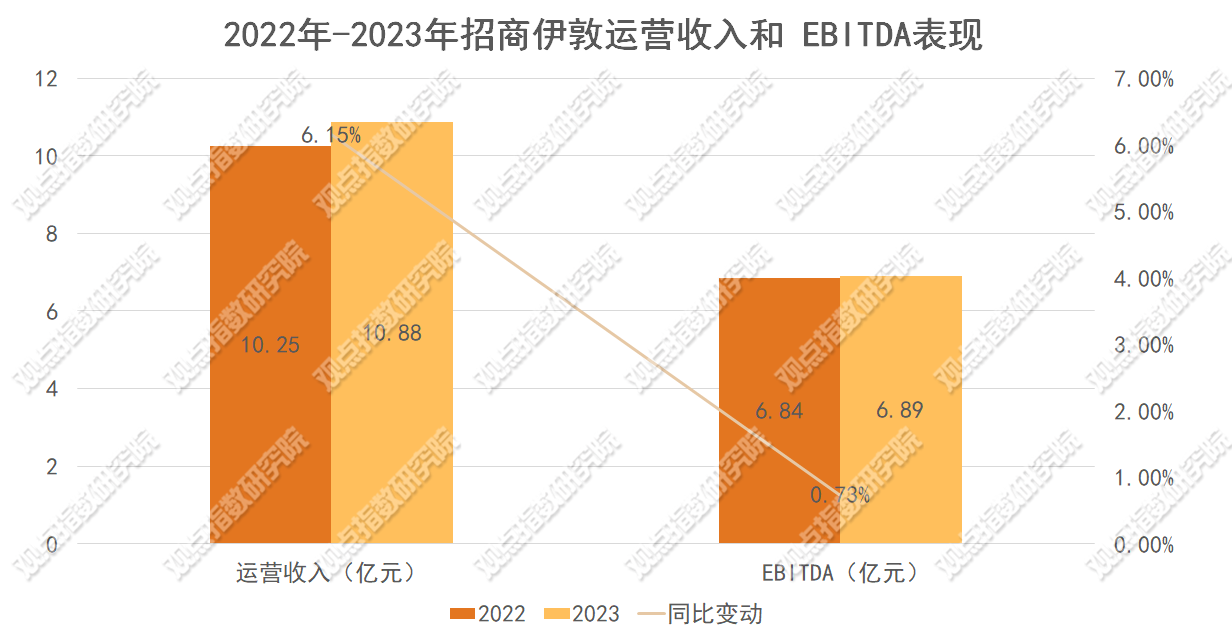

收入端,2023年全年长租公寓业务的运营收入为10.88亿元,同比增长6.15%,EBTIDA 6.89 亿元,同比增长0.73%。其中上文提及的去年内新增开业的7个项目为招商伊敦带来了3529万元的营业收入。

从数据来看,去年招商伊敦的创收和盈利能力实现稳步提升,同时已开业房量和管理规模继续增长。

数据来源:招商蛇口财报,观点指数整理

数据来源:招商蛇口财报,观点指数整理

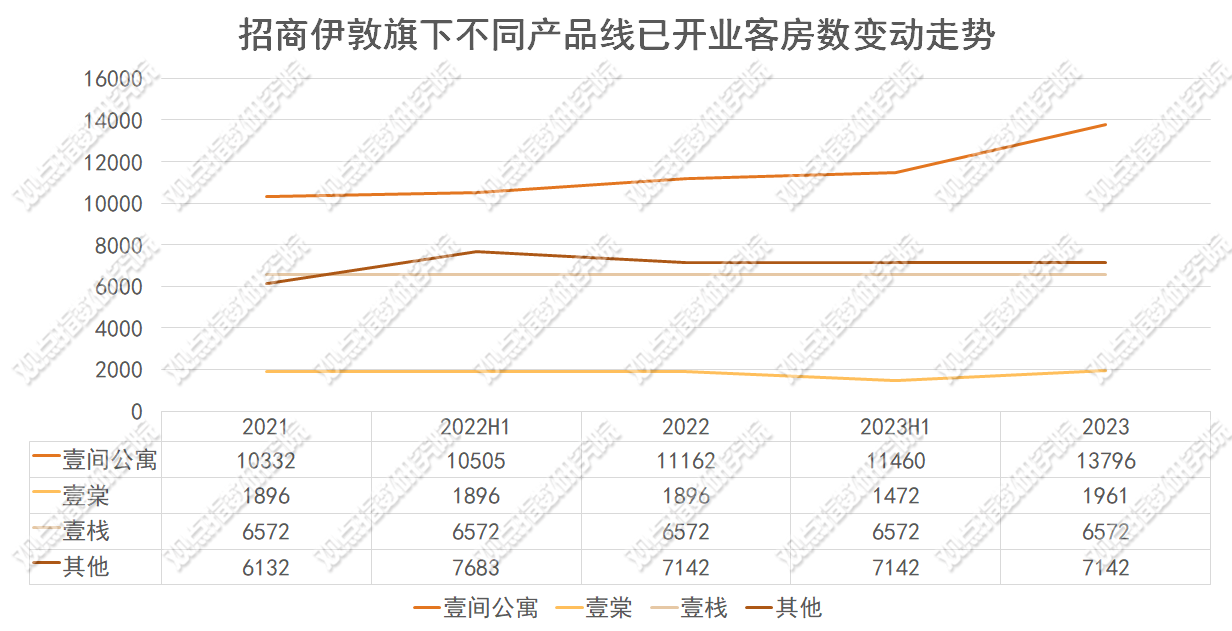

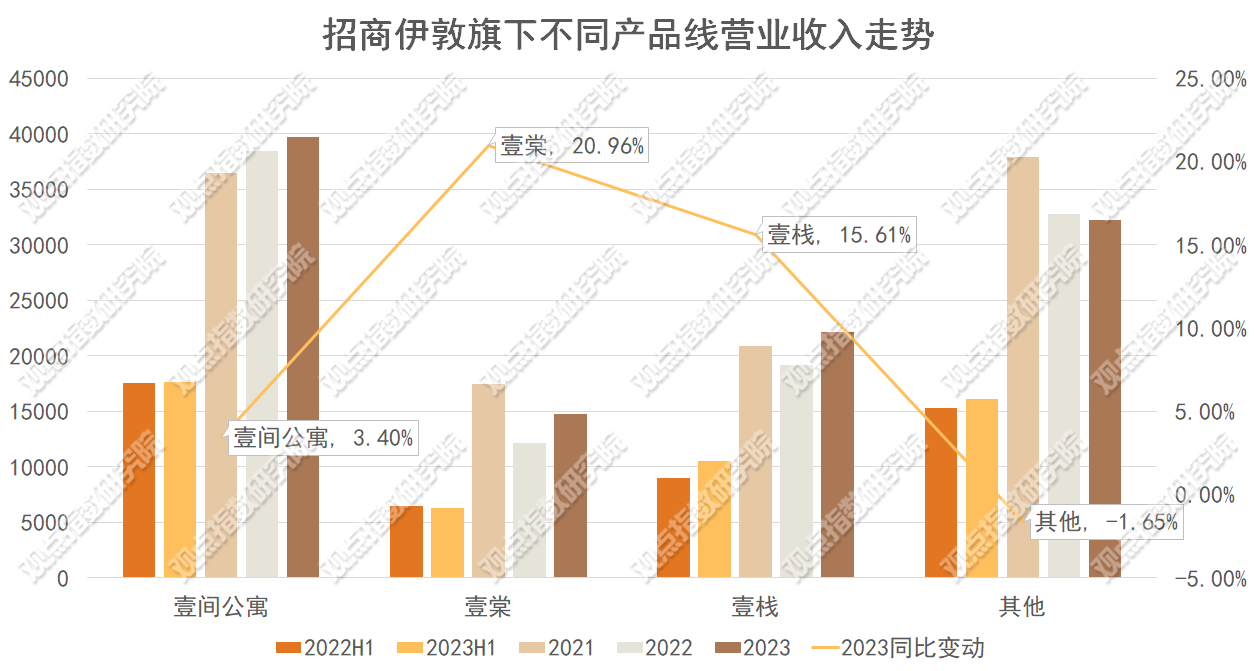

不同产品线表现上,招商伊敦已开业房量2.95万间,壹间公寓客房数占比最大,达46.81%,其次是其他类型,占比24.23%。占比最低的是服务式类型即壹棠产品线,截至去年年底已开业客房数为1961间,所占比重达6.65%。

同时,从不同产品线已开业房量的变动趋势图可以发现,招商伊敦房源增长主要依托普通白领公寓壹间公寓产品线的规模增长,其他三种类型的开业房源没有明显增长。

数据来源:招商蛇口财报,观点指数整理

已开业房量位居首位的壹间公寓,全年贡献营收比重同样位居首位,去年全年壹间公寓营业收入稳步增长,录得3.97亿元,同比增长3.4%。

值得一提的是,招商伊敦旗下产品线营业收入同比增长幅度最大的是服务式产品壹棠公寓,全年营收1.47亿元,增长20.96%,不过仍未恢复至2021年的水平。

数据来源:招商蛇口财报,观点指数整理

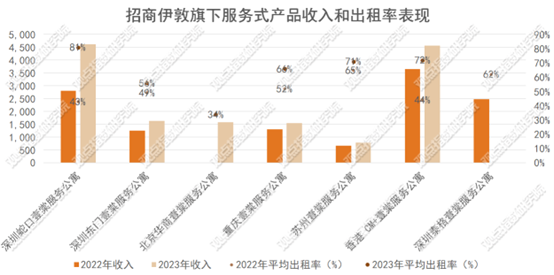

从具体项目来看,2023年全年招商伊敦服务式产品线仅迎来一个项目开业,即北京华商壹棠服务公寓。同时对比2022年,2023年财报中没有再对深圳泰格壹棠服务公寓的数据进行披露。

剔除新增开业和关闭项目的影响,2023年招商伊敦在营的服务式项目出租率与营业收入均实现增长。举例来说,深圳蛇口壹棠服务公寓平均出租率水平从2022年的43%增长至2023年的81%,营业收入从2022年的2807万元增长至2023年的4615万元。

从给出的服务式项目的营业收入、出租率以及客房数可大致计算出项目的全年平均租金单价水平。据观点指数计算,招商伊敦服务式项目并没有出现预想的租金单价上涨。

剔除新增开业和关闭项目的影响,2023年平均租金单价实现同比上涨的项目包括深圳东门壹棠服务公寓和苏州壹棠服务公寓在内的两个项目,而深圳蛇口壹棠服务公寓、重庆壹棠服务公寓以及香港CM+壹棠服务公寓平均租金单价水平均出现不同程度的下滑。5个项目2023年的平均租金单价为13981.76元/间/月,同比下滑12.93%。

这也意味着,去年招商伊敦旗下服务式产品主要是依靠以价换量的方式来赢得消费者,从而实现了在管项目出租率和营业收入的增长。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载