市场持续回暖和改善,预计2023年房地产项目开发投资还会上升,住宅价格会继续横盘调整。

观点指数 新的一年,经济强复苏预期中,深受影响的各行各业对未来都有更多憧憬,期盼涅槃重生,成为增长的一环。从地产、商业、物业,到产城、物流、租赁,再到文旅、康养、金融资管等领域,一时间尽显“春风吹拂,万物生长”的美好希望。

我们知道,具体到行业、企业与个人则仍然会面对许许多多的不同问题和挑战。没有人能预测疫情是否彻底远离,经济增长的各驾马车又会在重启过程中遭遇多少波折,但坚定的信心是最重要的。我们相信,无论是科技产业、房地产行业还是消费领域,都将在新起点上以高质量发展为目标构建出更多新的模式。

不舍昼夜,只为万物生长的春天。

观点指数长期监测行业数据,关注重点企业,每年定期推出《卓越指数 • 2023房地产年度卓越表现报告》,盘点这一年地产行业的发展走势,从全面的视角解析行业未来。

以下为其中的《2023房地产企业深圳房地产市场报告》,更多请点击2023观点房地产卓越指数 - 观点网 (guandian.cn)

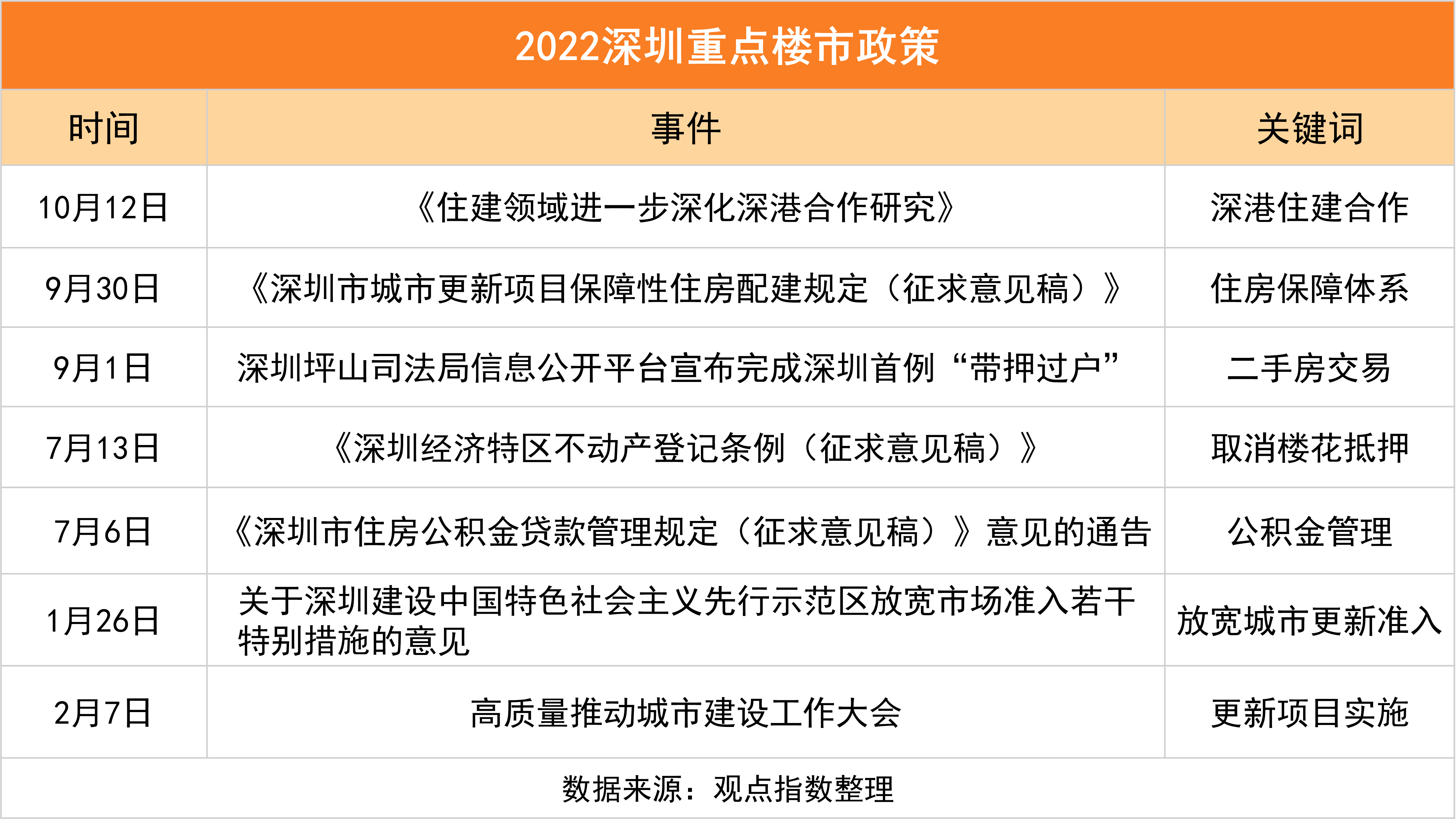

在低温的市场环境下,2022年深圳楼市政策未见大松动,限购限贷措施仍然保持不变。从新房和二手房成交同比下降的情况来看,政策、措施的力度难以提振需求端的状态。

城市更新方面,2022年8月1日《深圳市2022年度城市更新和土地整备计划》提到,实施城市更新单元计划流量管控机制,合理控制新增城市更新单元计划规模等。城市更新进程不会像以往那样大拆大建,会更为科学、合理。

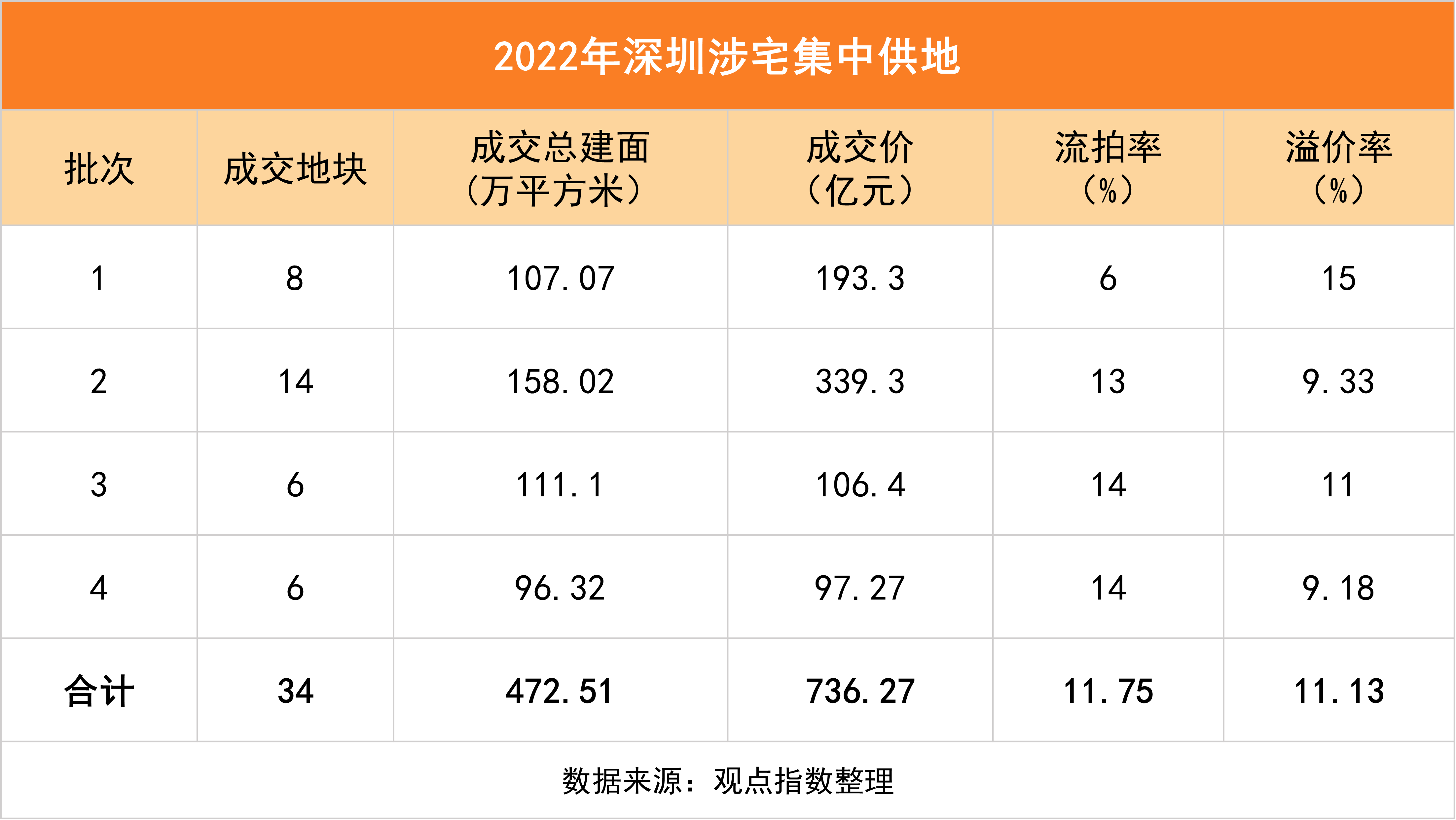

土地交易方面,2022年深圳四批次成交地块为34宗(2021年38宗),土地出让金736.27亿元,同比下降23.29%;成交总建筑面积为472.51万方,同比下降13.36%。溢价方面,4个批次地块热度不均,总体平均溢价为11.13%(与2021年接近)。

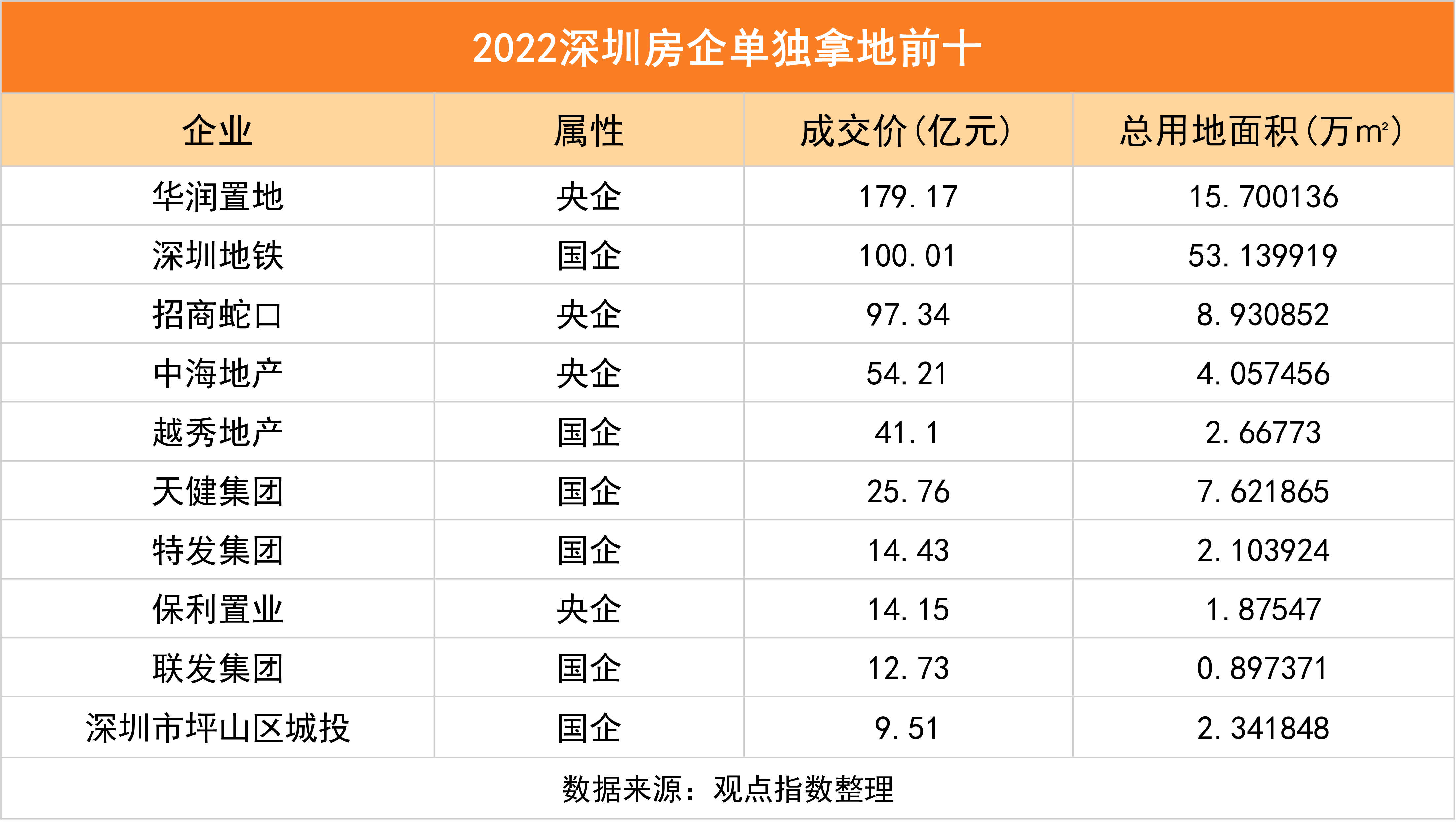

据观点指数统计,在34宗成交地块中有30宗为单独拿地,仅有4宗为联合拿地。其中,国央企拿地比例占94.1%,而民企仅为5.9%。

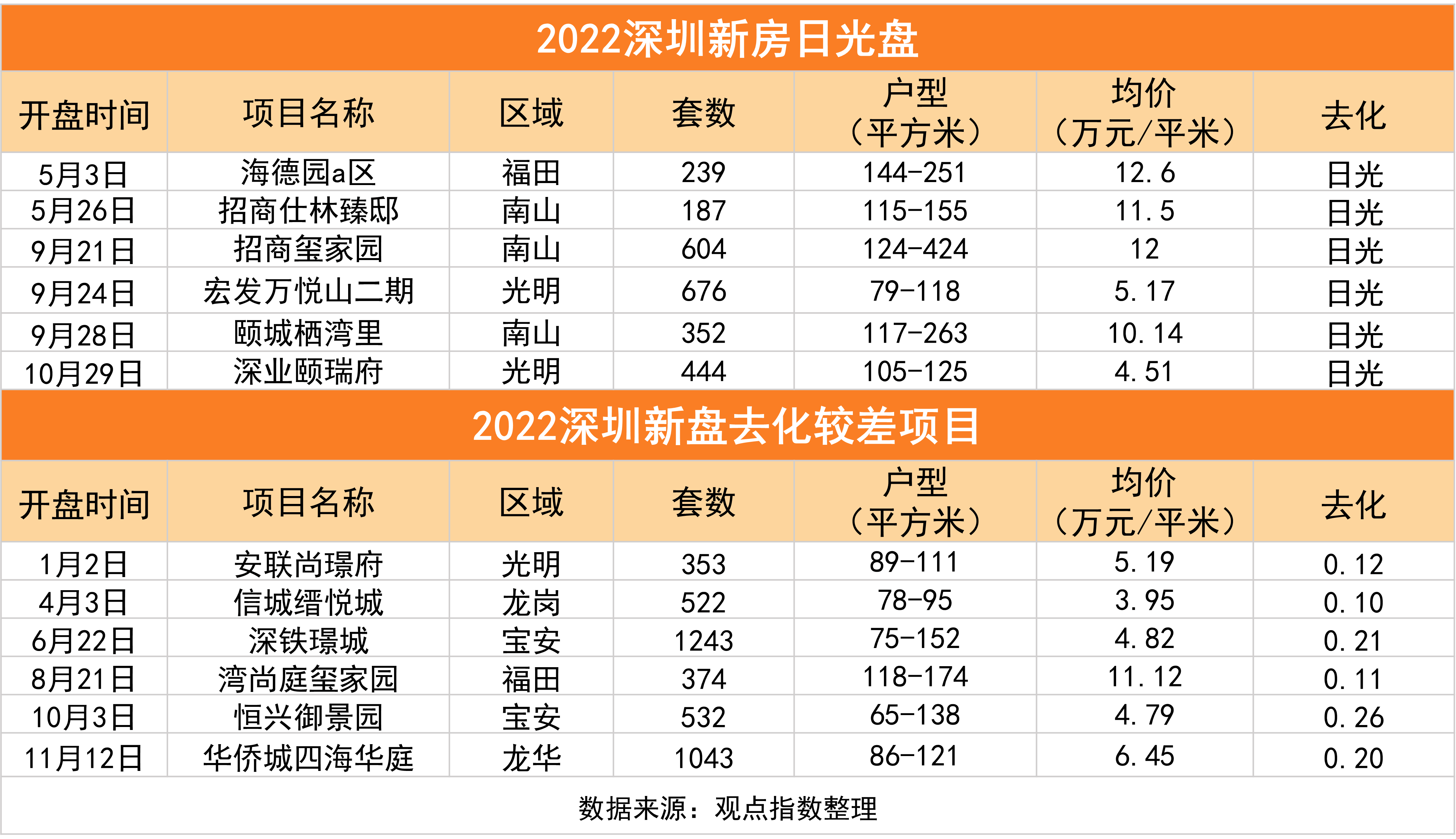

楼市成交方面,2022年深圳开盘当日售罄项目仅有6个,而2021有29个。根据观点指数统计得出,日光盘主要集中在南山区,并且以大面积户型为主,定价基本不低于1000万。

观点指数认为,2022年深圳红盘数量偏少,刚需型购房观望情绪骤升,南山区改善型住房成交突出。

政策回顾

提振需求,精控城市更新

2022年深圳对房地产市场"硬调控"的措施出台不多,只有少数"软调整"。

新房方面,公积金贷款推出"一人购房全家帮",父母、子女均可作为共同申请人。公积金贷款变得宽松,可以增加贷款能力和贷款资金。此外,自2022年5月房贷利率下调,月供减少、购房成本降低后,一定程度上刺激了居民的积极性。

二手房方面,坪山公证处完成深圳首例"带押过户"。与先前"先赎楼再过户"模式相比,新模式引入具有政府信用背书的独立第三方机构公证处,打通交易环节,实现带抵押过户,免除赎楼担保费用,降低二手房交易成本。

观点指数认为,2022年的市场环境下,深圳楼市政策未见大松动,在一段时间内限购限贷措施仍然保持不变。通过新房和二手房成交同比下降的情况来看,政策措施力度难以提振需求端的状态。

值得注意的是,深圳住建局发布的《住建领域进一步深化深港合作研究》文件提到要深化工程建设领域合作、打造标准对接和科研成果转化高地、营造深港优质生活圈、打造人才交流合作良好平台、打造深港两地合作创新示范基地等方面,深港融合进度进一步加深。

2022年10月19日,香港特区行政长官李家超发表其上任后的首份施政报告,在施政报告中强调要发展"北部都会区",预计2023年成立专责发展"北部都会区"的部门,以创新发展模式推动建设,加快融入广东省、大湾区、深圳发展。观点指数认为,与"北部都会区"相邻的盐田区、福田区、罗湖区、南山区等区合作空间容量大,深港合作会产生更多的协同效应。

城市更新方面,深圳市城市更新和土地整备局公告指出,2022年全年城市更新计划32项(含计划调整7项),涉及拆除范围用地面积372.2公顷;更新单元规划通过建环委审批38项,涉及拆除范围用地面积582.9公顷;全市城市更新累计供应用地面积256.4公顷,全市实收城市更新地价230.88亿元。

可以看到,深圳市全年的审批项目数量、拆除面积、供应面积、实收地价相比于前两年是下降的。在2022年8月1日《深圳市2022年度城市更新和土地整备计划》文件中提到,实施城市更新单元计划流量管控机制,合理控制新增城市更新单元计划规模等。

观点指数认为,深圳城市更新进程不会像以往那样大拆大建,会更为科学、合理。

基于以上观察,预计深圳市2023年仍然以维持市场稳定为主线,一方面用好因城施策方针,调控楼市供需两端,另一方面更为精准控制城市更新的规划进程。根据2022年的土地整备计划提到深圳市通过土地整备完成不少于200公顷的民生设施用地,预计2023年住宅、教育、医疗等单位建设面积还会有一定比例倾斜。

土地市场

收金736.27亿,地块热度不均

2022年深圳四批次成交34宗地块(2021年38宗),土地出让金736.27亿元,同比下降23.29%;成交总建筑面积472.51万平方米,同比下降13.36%。溢价方面,4个批次地块热度不均,总体平均溢价为11.13%(与2021年接近)。

流拍方面,2022年深圳土地流拍率为11.75%,同比上升近9个百分点。主要原因是土地供应核心地段数量减少,并且在房市下行以及销售不明朗的情况下房企减少了土地投资。

深圳2022年度出让总价最高的是龙华区民治街道A806-0401地块,被华润置地以成交价79亿元拿下(2021南山区招商街道地块87亿元)。

年度出让面积最大的坪山区坑梓街道G14306-8011地块最终由深圳地铁拿下,地块总用地面积为19.22万平方米,规划建筑面积达42.78万平方米。

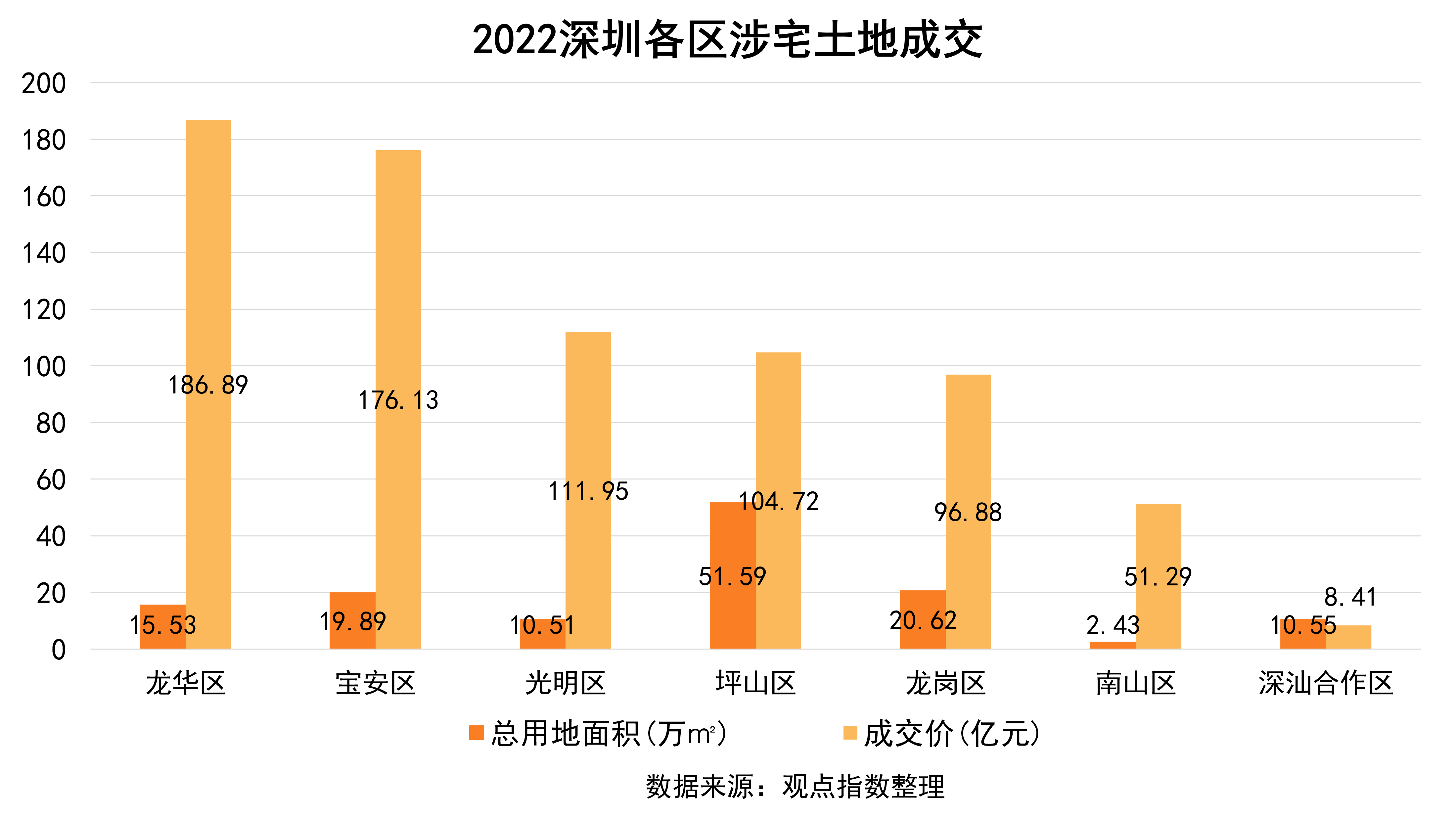

从区域来看,2022年深圳集中供地土地出让金最高的前三个区是龙华区(186.89亿)、宝安区(176.13亿)、光明区(111.95亿),三区所占比例为64.5%。

出让面积最多的前三个区为坪山区(83.09万平方米)、龙岗区(80.03万平方米)、宝安区(79.22万平方米),三区所占全市总规划建面比例为70.24%。

据观点指数监测,坪山区全年土地供应量最大(2021为宝安区),主要供应区域为石井街道、坑梓街道、龙田街道。其中,石井街道出让用地数量最多,一共4宗。

对比其他区,龙华区和宝安区的土地供应相对稳定。龙华区四个批次出让地块全部成交,宝安区第一、三、四次供应的土地全部成交,仅第二批次有1宗地块流拍。

据观点指数统计,在34宗成交地块中有30宗为单独拿地,仅有4宗为联合拿地。其中,国央企拿地比例占97.1%,而民企仅为2.9%。

从四个批次来看,一共有18家企业成功竞得宅地。其中,属于第一批次的企业有7家,第二批次的企业有10家,第三批次的企业有4家,第四批次的企业6家。值得注意的是,华润置地全程参与四个批次土拍,深圳地铁参与了2、3、4批次的拿地。

在单独拿地房企中仅有江苏南通亚伦集团拿地。亚伦集团在第四批次中最终以出让金6亿元夺得宝安区新安A002-0091地块,此前这块地吸引了28家房企竞相报名参与。据观点指数观察,该企业是首次进入深圳房地产市场,项目多布局于长三角地区,主要城市为上海、江苏等地。

观点指数认为,民企不拿地或少拿地已经是2022年房地产行业的普遍现象,优先解决保交楼、防风险、促销售等问题是重中之重。

从单独拿地前十来看,前三企业为华润置地(179亿)、深圳地铁(100.01亿)和招商蛇口(97.34亿)。其中,值得一提的是华润置地花费的土地出让金最多,深圳地铁则以拿地面积最高53.14万平方米位居前列。

据观点指数不完全统计,华润置地2022年在深圳土地市场一共拿了8宗地,拿地金额高达203.46亿元,占深圳全年集中供地成交额的27.63%。

不仅如此,华润置地还在大连、宁波、长沙、合肥、北京、成都、西安等城市逆势拿地。在下行市场拿地,竞争会减少,优质地块性价比高。

楼市观察

网签5.6万套,观望情绪弥漫

2022年深圳计划入市住宅项目共有51340套,同比下滑20.27%;供应面积513.3万平方米,同比下滑16.47%。全年实际取证项目数量为150个,其中住宅共41494套,实际供应低于计划供应。

从各时段计划供应来看,2022年一季度计划房源最少,三季度全年供应最多,计划供应数量几乎和疫情影响相关。

随着"因城施策"稳楼市、LPR下调等利好因素的到来,二季度深圳住宅供应明显好转,三季度楼盘扎堆上市。而四季度新房供应套数、面积环比下降。

观点指数认为,新房供应景气度已经从低迷的市场环境中逐步恢复,主要原因是政策对房地产市场的支持力度加大。

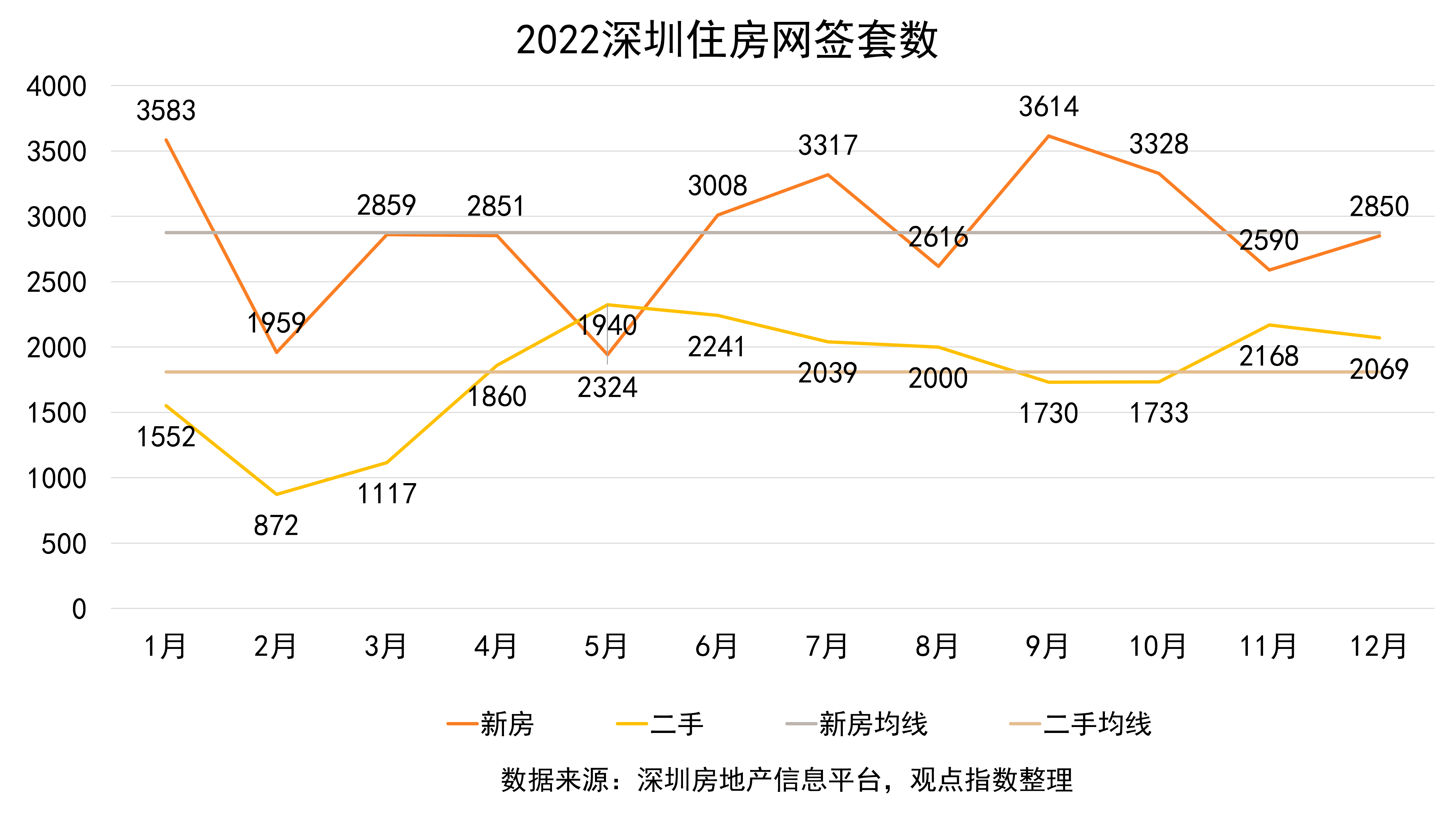

据观点指数监测,2022年深圳全市网签套数为5.6万套,比2021年少了3.7万套,同比下降39.76%。其中,新建住宅网签成交为34515套,同比下降34.32%;二手住宅网签成交为21705套,同比下降46.77%。新建住宅和二手住宅月平均网签成交套数分别为2876套、1808套。

分阶段来看,新房成交放量主要集中在1月、7月、9月,而2月、5月是成交低点。二手房成交放量主要集中在5月、11月,而2月是成交低点。可以看到,2月份新房和二手房网签成交骤降。

据市场研究,2022年深圳开盘当日售罄项目仅有6个,而2021有29个。根据观点指数统计,日光盘主要集中在南山区,并且以大面积户型为主,定价基本不低于1000万。

当然也有例外的项目,宏发万悦山二期和深业颐瑞府是日光盘中少数提供刚需或改善房型面积(100平方米左右)的项目,定价在300万-600万左右。

从区域来看,南山区和福田区楼市热度较高,多数项目去化超50%。龙岗区新开盘项目为全市最多,但是销售热门项目不多。图中列举去化率较低的项目主要是位置偏僻、配套设施不齐全、定价过高等因素导致项目去化困难。

观点指数认为,2022年深圳红盘数量偏少,刚需型购房观望情绪骤升,南山区改善型住房成交突出。

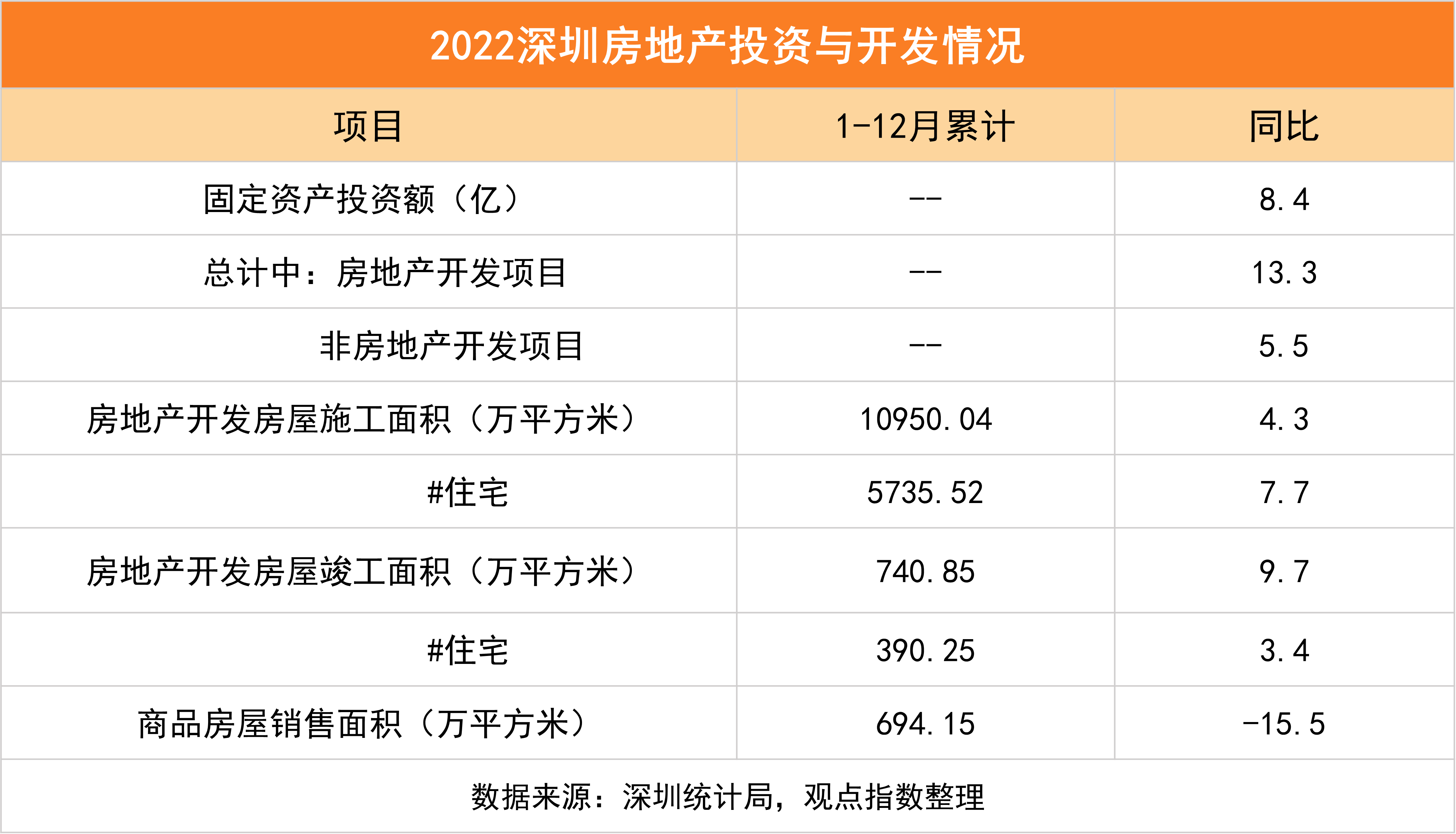

从统计局披露的数据来看,2022年深圳房地产开发项目投资同比增长13.3%,比非房项目投资高出8个百分点。其中受"保交楼"政策驱动,住宅房屋竣工面积为390.25万平方米,同比增长3.4%。

国家统计局数据显示,2022年商品房销售面积13.58亿平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。而深圳全年商品房销售面积为694.15万平方米,同比下降15.5%,低于全国降幅。相比全国表现,深圳还是存在一定的韧性。

价格方面,2022年12月,新建住宅价格同比下降0.2%,二手住宅同比下降3.7%。二手房价降幅高于新房价格。其中,二手房90-144平方米的房型降幅最多,为3.9%。

观点指数认为,市场持续回暖和改善,预计2023年房地产项目开发投资还会上升,住宅价格会继续横盘调整。如果二手房价格持续下跌,参考价估计也会随市场需求的变动而作出调整。

撰文:曾宇鹏

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载