过去一年是疫情以来文商旅行业经历的最艰难一年。近期政策的转向宣告拐点已至,跨过这个黎明前夜,文商旅行业已迎来曙光。

观点指数 新的一年,经济强复苏预期中,深受影响的各行各业对未来都有更多憧憬,期盼涅槃重生,成为增长的一环。从地产、商业、物业,到产城、物流、租赁,再到文旅、康养、金融资管等领域,一时间尽显“春风吹拂,万物生长”的美好希望。

我们知道,具体到行业、企业与个人则仍然会面对许许多多的不同问题和挑战。没有人能预测疫情是否彻底远离,经济增长的各驾马车又会在重启过程中遭遇多少波折,但坚定的信心是最重要的。我们相信,无论是科技产业、房地产行业还是消费领域,都将在新起点上以高质量发展为目标构建出更多新的模式。

不舍昼夜,只为万物生长的春天。

观点指数长期监测行业数据,关注重点企业,每年定期推出《卓越指数 • 2023房地产年度卓越表现报告》,盘点这一年地产行业的发展走势,从全面的视角解析行业未来。

以下为其中的《2023文商旅企业运营卓越表现报告》,更多请点击2023观点房地产卓越指数 - 观点网 (guandian.cn)

随着上年末疫情防控政策转向,文商旅行业相关的利空已较大释放,迎来拐点。2022年,有着复合业务的企业相比单一布局的纯文商旅企业,在财务上的表现更为优秀,显现出更强的抗风险能力。

2022年录得的新增项目大部分位于三线及以下城市,主题乐园是新增数量最多的类型;投融资方面,浙江地区录得新增开工文商旅项目数与投资总额均为最高,同时新增开工项目平均投资金额也是最高,反映了浙江地区文商旅储备项目的质量突出。

大宗交易方面,酒店类型标的较为普遍,主要原因是该资产类型总价低、模式成熟,在交易上更加灵活,有利于文商旅企业补充流动性。

IP引进建设及其他创新方面,疫情下对营业增长点和新的商业模式的探索促使企业加强对IP的引进建设,以及对文商旅+元宇宙赛道的开辟和尝试,但疫情防控的放开一定程度上削弱了其必要性。

即使类似的虚拟资产或轻资产有着一定的建设空间,但目前来看,风口期尚未明朗。

宏观数据跌至谷底,复合型企业抗风险能力显著

总体来说,文商旅行业经历了自2019年以来,即疫情后最艰难的一年。

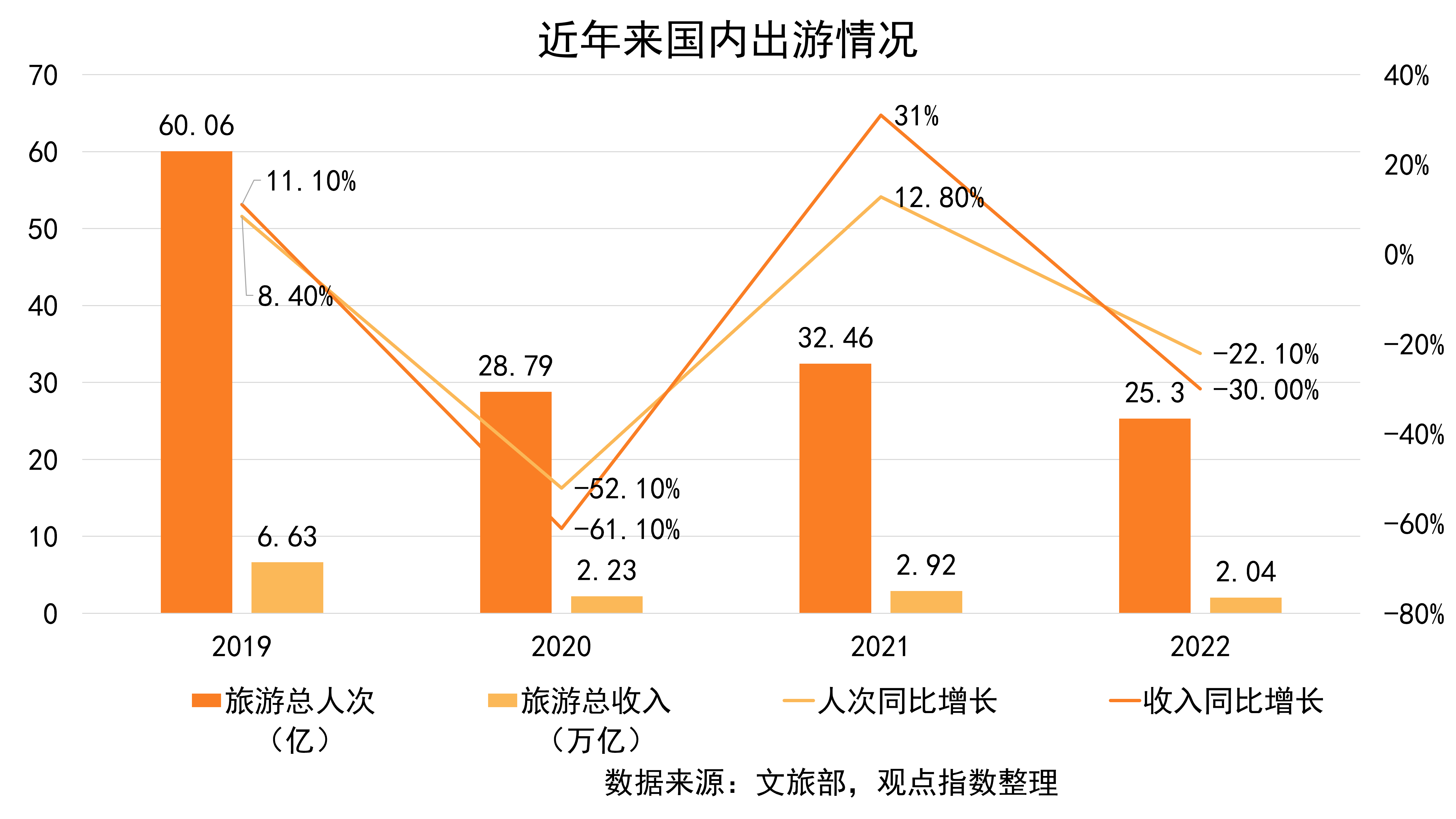

数据来源:文旅部,观点指数整理

对比2021年,国内旅游总人次和总收入都录得一定幅度的下降,其中前者下降22.1%,后者则录得30%下跌。2022年全年,前述两个指标绝对值甚至不及2019年的一半,宏观数据腰斩。

作为受新冠疫情影响最直接、最深重的行业之一,文商旅近年来的表现较差。疫情对于需求端的压制持续存在,市场活力难以被释放,供给端在疫情断断续续爆发的三年期间艰难支撑。

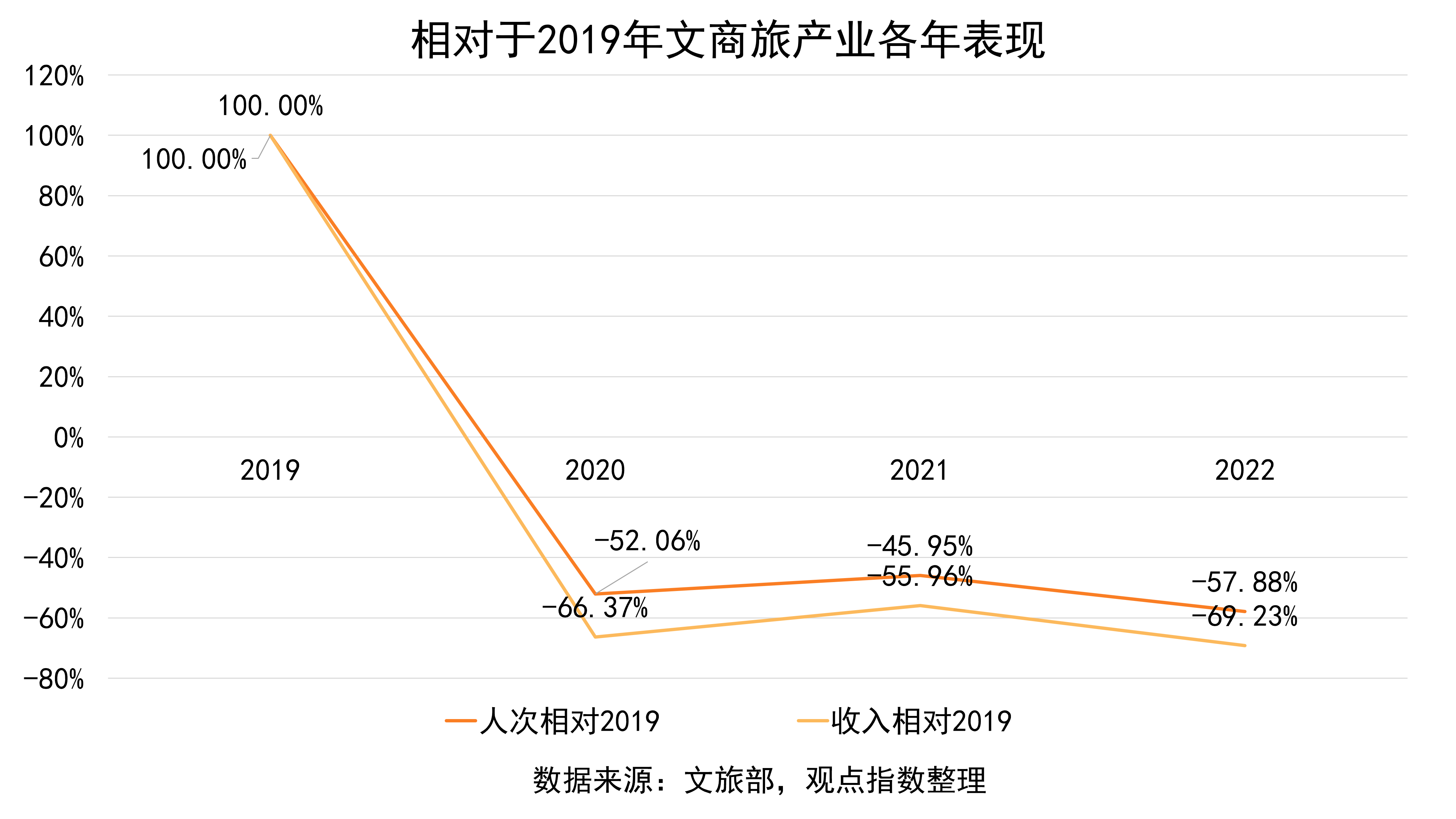

以疫情前的2019年数据为基准,从旅游总收入和旅游总人次相对百分比来看,2022年的文商旅行业走在了最低谷。

数据来源:文旅部,观点指数整理

可以看到,自2019年以来,国内文商旅行业旅游总人次维持在45%-58%的跌幅,总收入跌幅处于45%-70%之间。

2022年全年,旅游总人次及旅游总收入跌幅来到了近四年来最大值,分别为57.88%和69.23%。

三年以来,国内文商旅活跃度基本只能维持在疫情前的腰部水平。可以说,2022年是国内文商旅行业面临的最艰难时刻,是行业跌至谷底的一年。

数据来源:公开资料 观点指数整理

数据来源:公开资料 观点指数整理

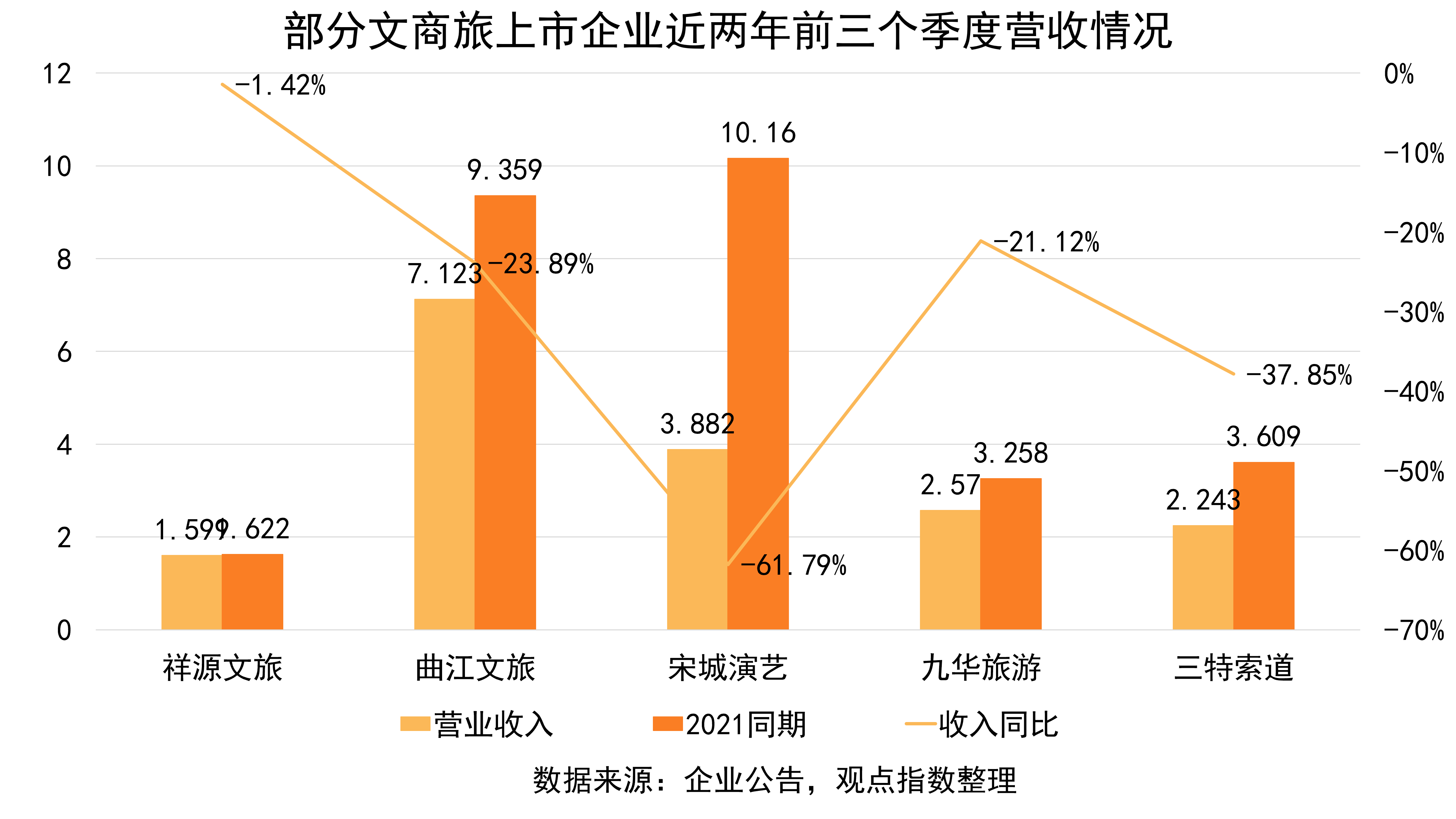

以国内上市文商旅公司为例,和2021年对比,文商旅上市企业的营业收入均出现不同程度的下降。祥源文旅降幅较小,几乎与2021年持平,但这与收入总量不高有一定关系。

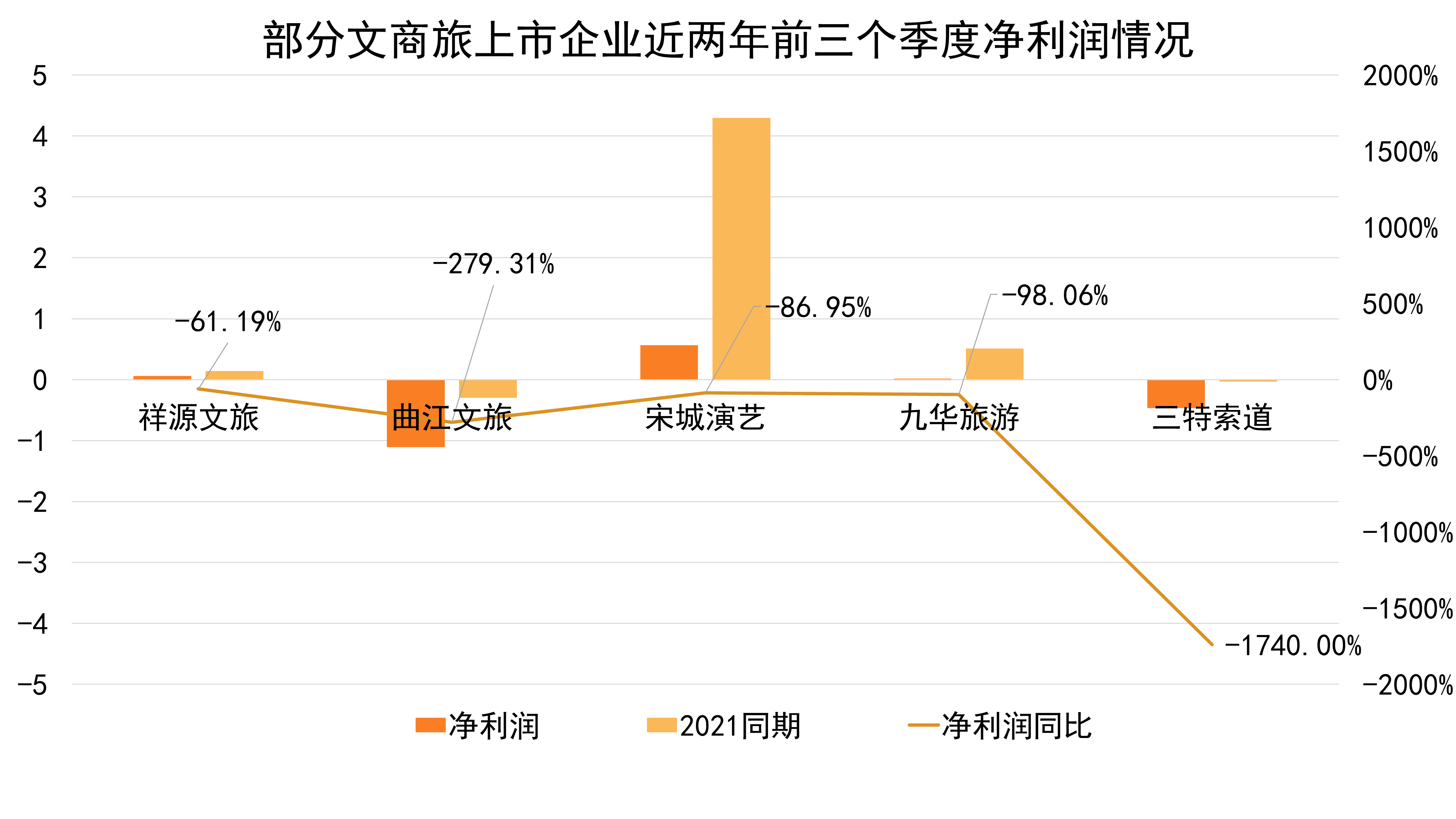

受影响最严重的企业为宋城演艺,营收降幅达到61.79%,营收下降也直接带来了净利润的巨额下跌,减少3.73亿元,相对于2021年近乎被抹平。

宋城演艺发出的2022年业绩预告显示,归母净利润为0.075亿元至0.11亿元,同比下降96.43%-97.62%,勉强维持盈亏平衡;同样净利润近乎被抹平的还有九华旅游,跌去98.06%。

前一个财年出现亏损的企业则在2022年雪上加霜,曲江文旅净亏损扩大279.31%,三特索道的亏损更是扩大1740%,但绝对亏损额并不算大,这两家去年勉强处于盈亏平衡至略微亏损的状态。

总体来说,在过去的一年里,行业的寒气几乎传遍了每一家企业。

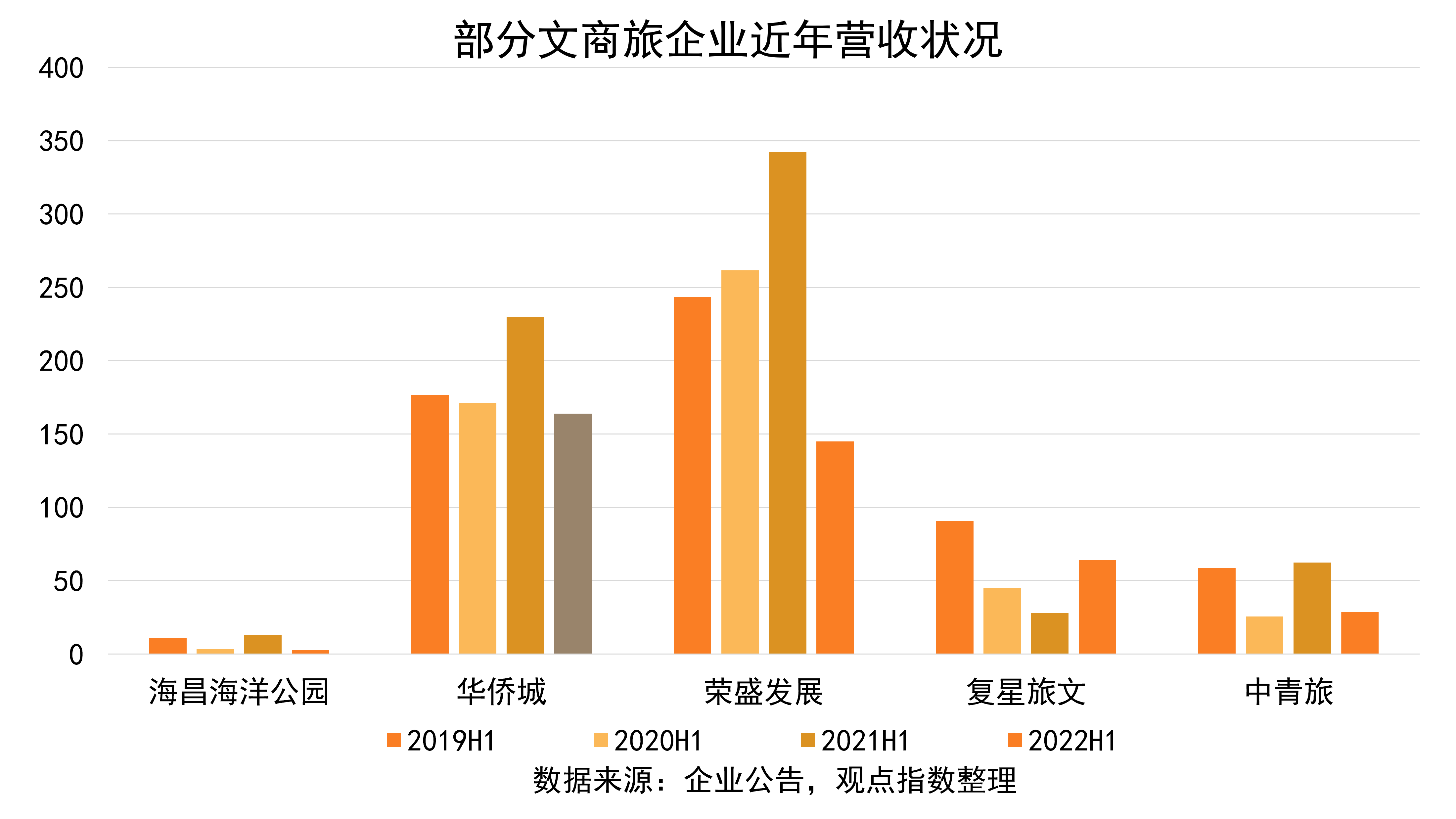

相比于经营范围较为单一的文商旅企业,业务复合型企业在财务上的表现要更好一些。

数据来源:公开资料 观点指数整理

以华侨城和荣盛发展为例,除了较高程度涉及文商旅业务以外,另外还有支柱级别的住宅地产业务。截止到2022年上半年,华侨城住宅业务收入占总收入的35.4%。

在疫情前、疫情间的2019-2021三年间,华侨城与荣盛的营收整体维持在同一水平,在疫情控制良好的2021年还有着不低幅度的增长。即使2022年上半年疫情较为严重时期,华侨城的营收也依旧与2019年和2020年持平。业务更加多元化的文商旅样本企业,总体抗风险能力更强,一定程度上对冲了受到的影响。

类似于复星旅文、中青旅、海昌海洋公园等业务更为集中和单一的文商旅企业,财务表现相对要弱一些。中青旅与海昌的经营情况直接与疫情严重程度正相关,疫情前或疫情控制良好时期,营业收入有所增长,疫情严重时期则直接腰斩。

海昌海洋公园方面,作为总资产值较低、集中度较高的文商旅企业,无论是收入总量还是相对跌幅,与疫情的相关性都十分高。可以看到,主营业务越单一,收入和利润受疫情影响相对跌幅越大。

复星旅文旗下文商旅项目在地理上的布局更加分散、更全球化,情况也相对复杂一些。在外部疫情环境较为糟糕的2020年和2021年,复星旅文收入跌幅较大,而在外部持续放开、国内疫情较为严重2022年,业绩取得增长。

复星旅文的全球化布局,使其能较大程度摆脱国内疫情的影响。

2022年末国内疫情政策的转向,极大利好文商旅行业发展。宏观方面,文旅部数据显示,元旦假期实现国内旅游收入265.17亿元,同比增长4%;春节假期国内旅游出游3.08亿人次,同比增长23.1%。

同时民航局数据显示,1月民航旅客运输量恢复至2019年同期的74.5%;携程发布的数据显示,元旦跨境机票预订量同比增长145%,春运跨境游热度则更高,预订量同比增长超过260%。

2023年初许多数据表明,全行业利空因素大部分已释放,2022年末是国内文商旅行业的一个拐点,跨过这个拐点,行业已迎来复苏。

三线城市新增项目多,浙江地区集中开工质量高

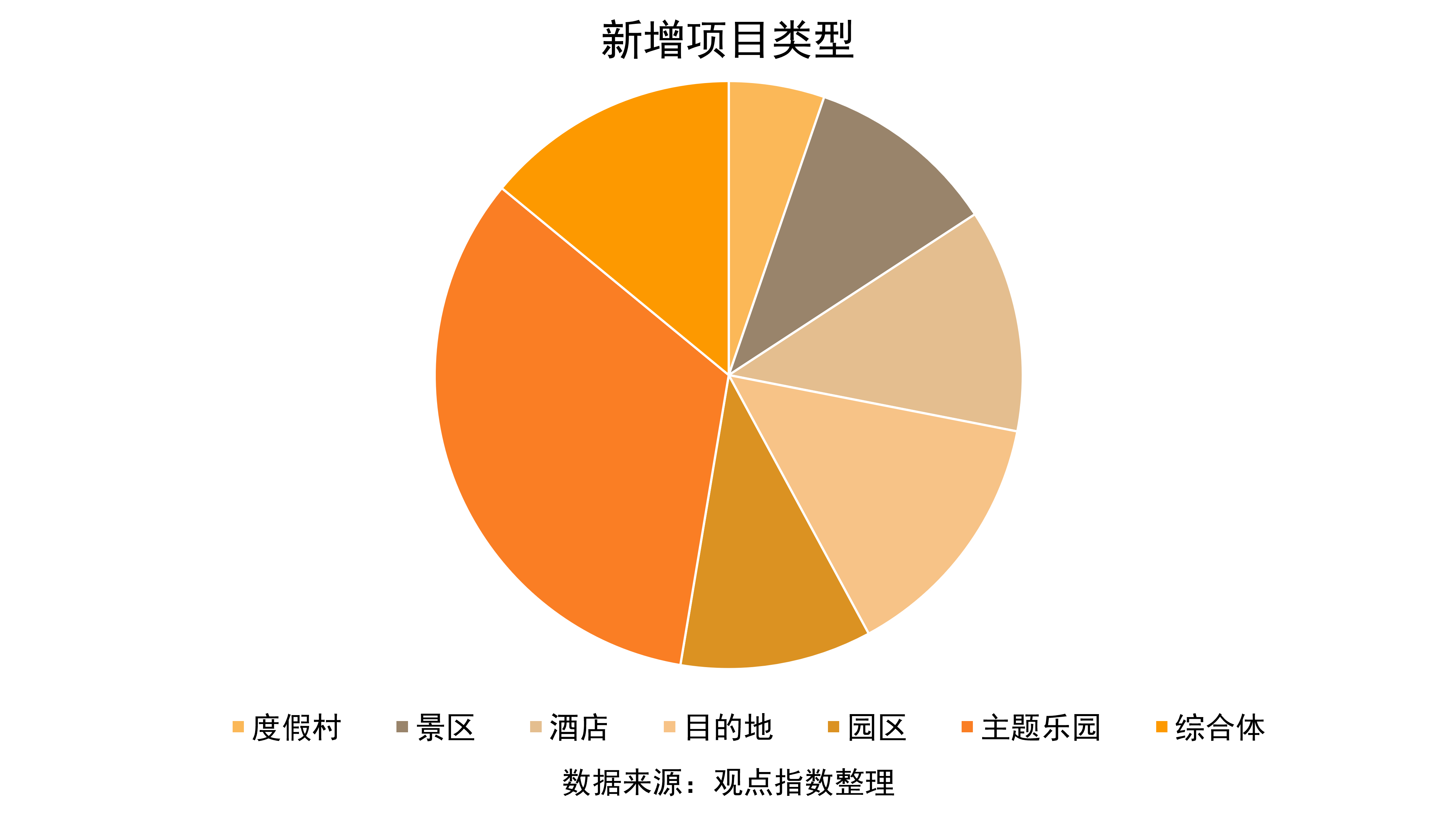

观点指数监测的数据不完全显示,全年新增文旅项目57个。其中新开工项目11个,新开业项目15个,新签约项目31个。平均每个项目投资额为60.1305亿元。

其中,主题乐园为新增最多的项目类型。

数据来源:公开资料 观点指数整理

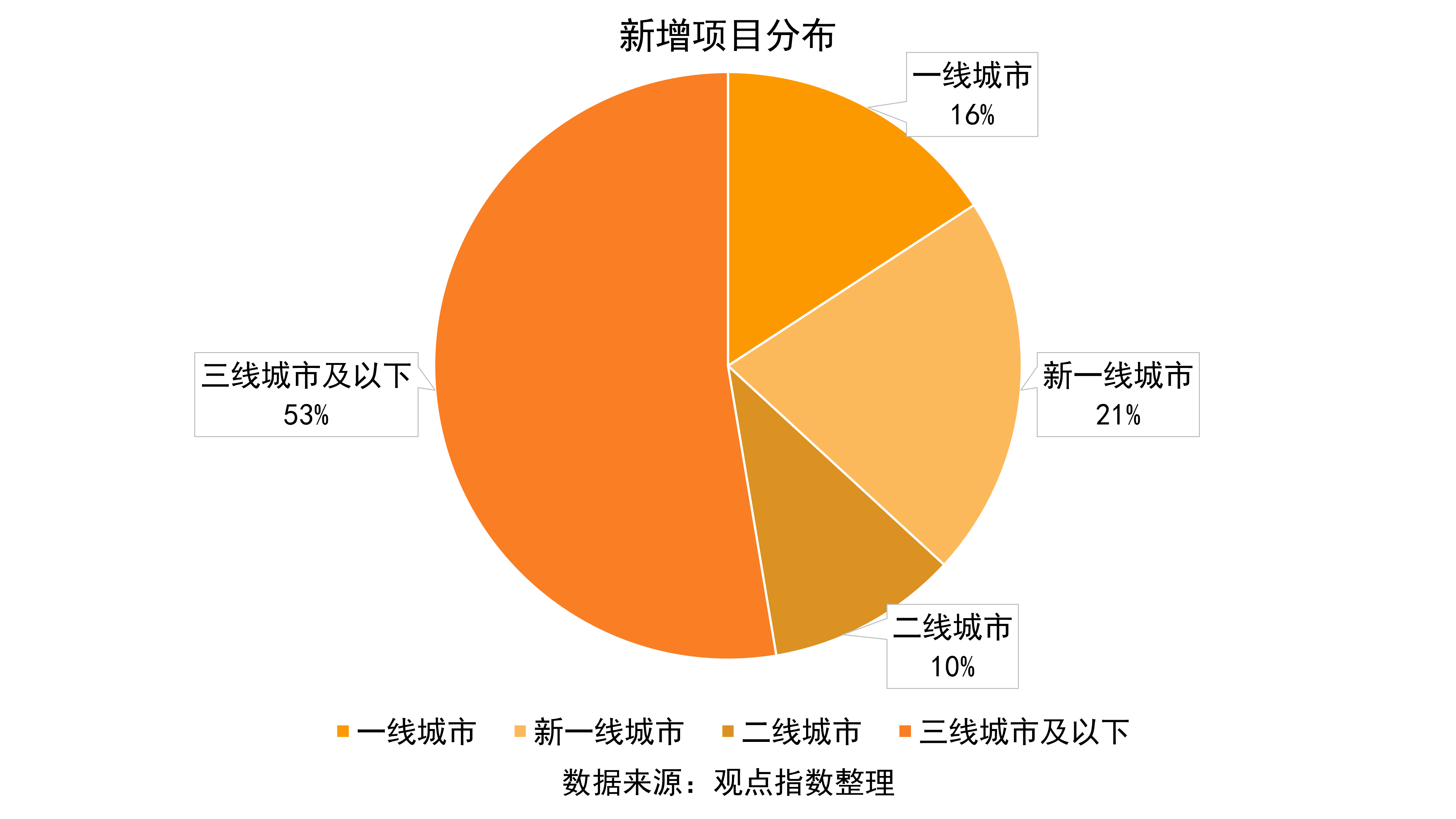

新增项目主要分布在三线城市及以下,占比超过50%。

数据来源:公开资料 观点指数整理

文商旅面向的客户目的性强、开发周期长、开发成本较大,因此将项目布局在三线城市等相对成本较低的地区,是文商旅企业的最优解。

一来项目一般能够带动当地经济发展,大概率可以获得政府方的相关优惠政策;二来在三线及以下城市,拿地与建设成本更低;三来,则是文商旅项目面向的客群一般需求比较明确,保证了即使项目位于相对偏远欠发达的地区,也有着客观上的消费者客群支撑。

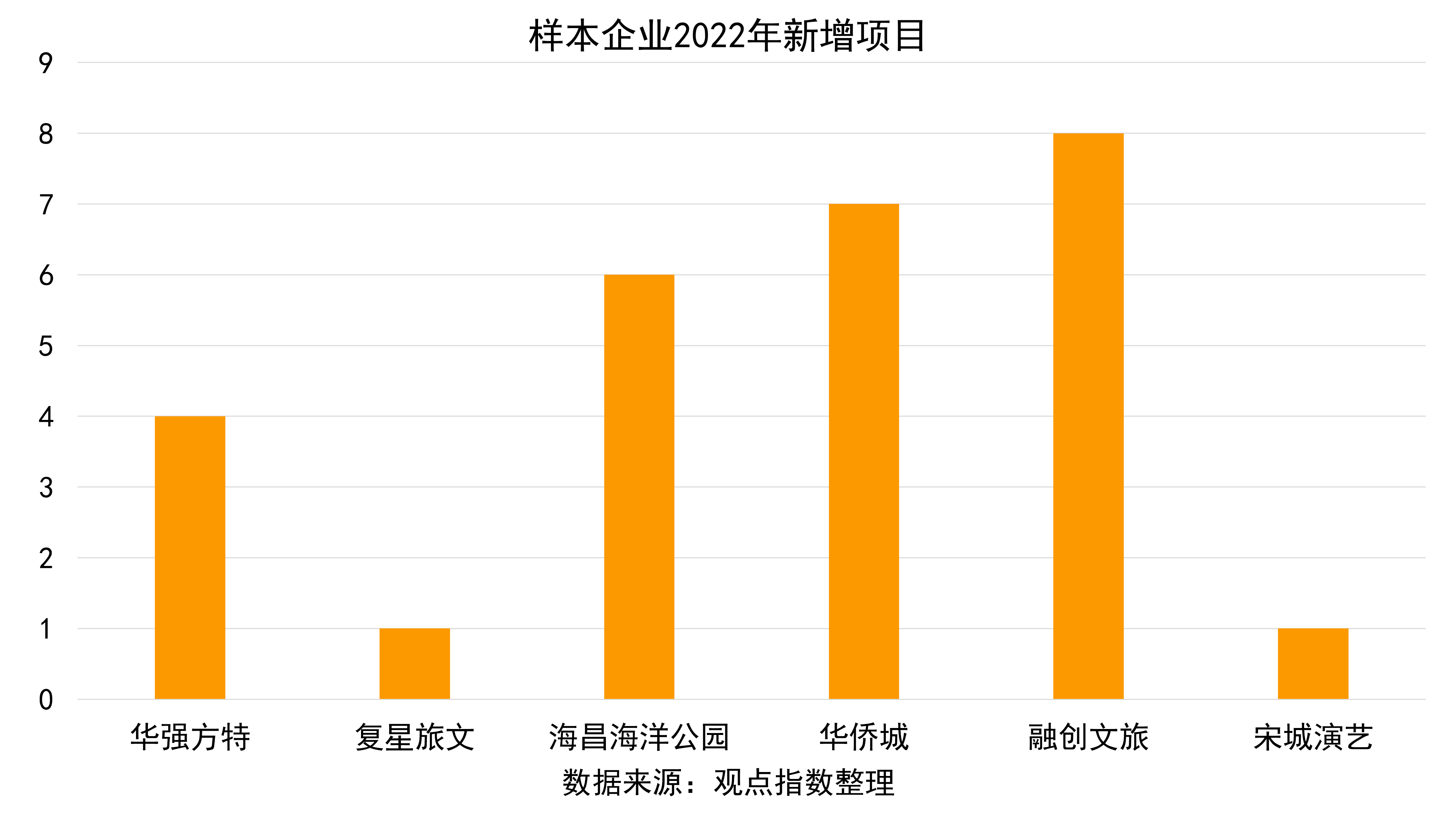

报告期内,样本企业中融创文旅的新增项目数量最多,达到8个,均以轻资产的形式输出,同时均为冰雪经济相关的项目,包括热雪奇迹品牌线项目输出以及长白山等冰雪旅游地区的酒店及景区管理。在冰雪主题相关的文商旅项目运营方面,融创已走在国内前列。

数据来源:公开资料 观点指数整理

华侨城年内录得7个新增项目,在文商旅业务方面依旧稳定产出。

海昌海洋公园紧随其后,年内新增6个项目。方特一直在拓展"方特"系列产品线,年内输出4个项目,新增方特狂野世界与方特恐龙王国。同时旗下国内领先动画IP"熊出没"建设也有所进展,新增方特熊出没旅游度假区,在基于IP资产实现文商旅项目运营上愈发成熟。

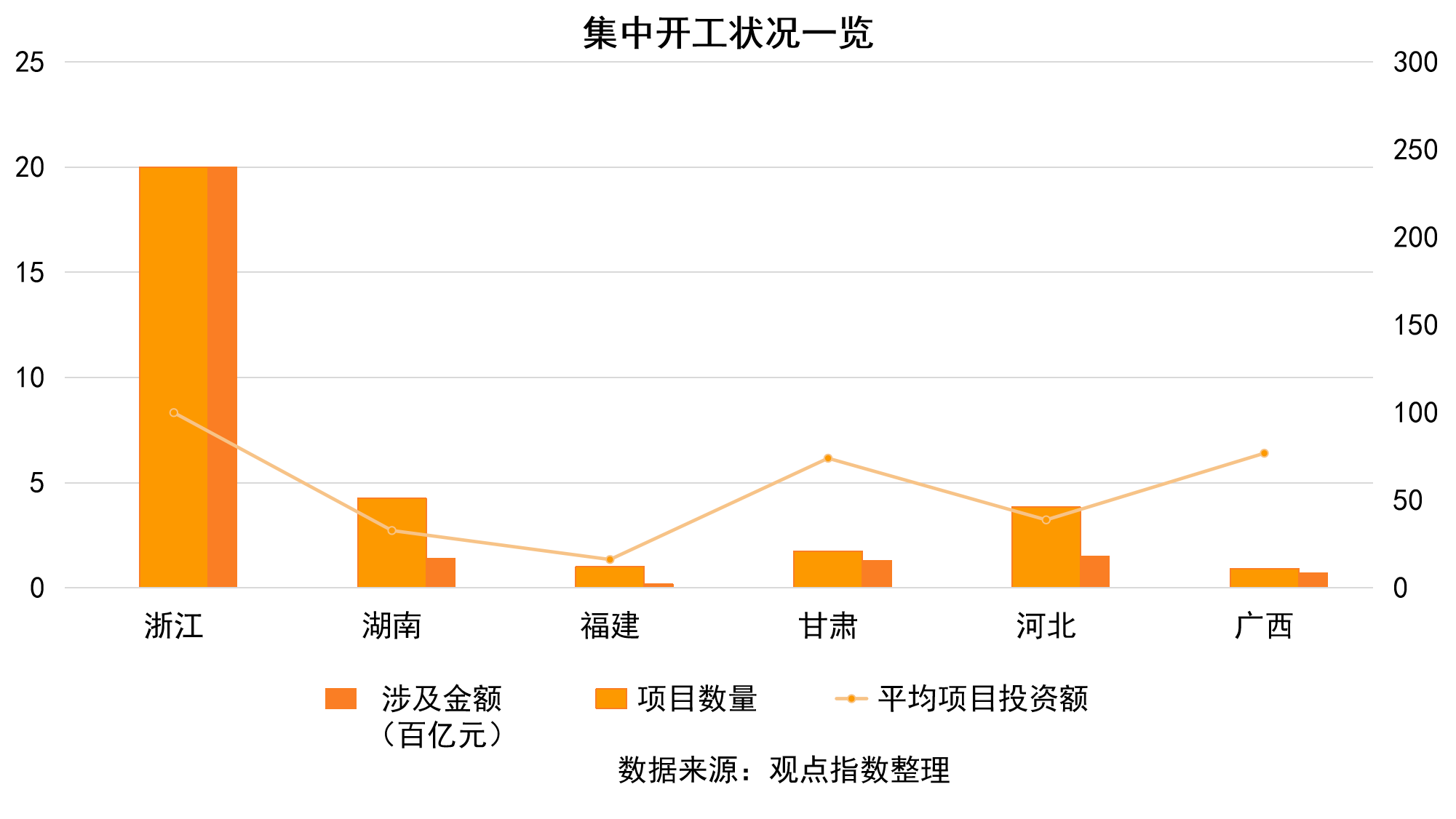

投融资方面,据观点指数不完全统计,2022年共计有集中签约事件7个,共八个地区集中开工。

数据来源:公开资料 观点指数整理

浙江地区开工情况最为活跃,新开工总投资额以及开工项目数量都是最高的,同时平均项目投资额也在八个地区居于前列,反映了浙江地区文商旅储备项目的质量高。

作为对比,广西地区仅录得11个项目开工,总投资额7000万元。新开工项目数量紧随其后的为湖南省与河北省,甘肃省和广西省平均项目投资额达到6亿元水平,仅次于浙江地区。

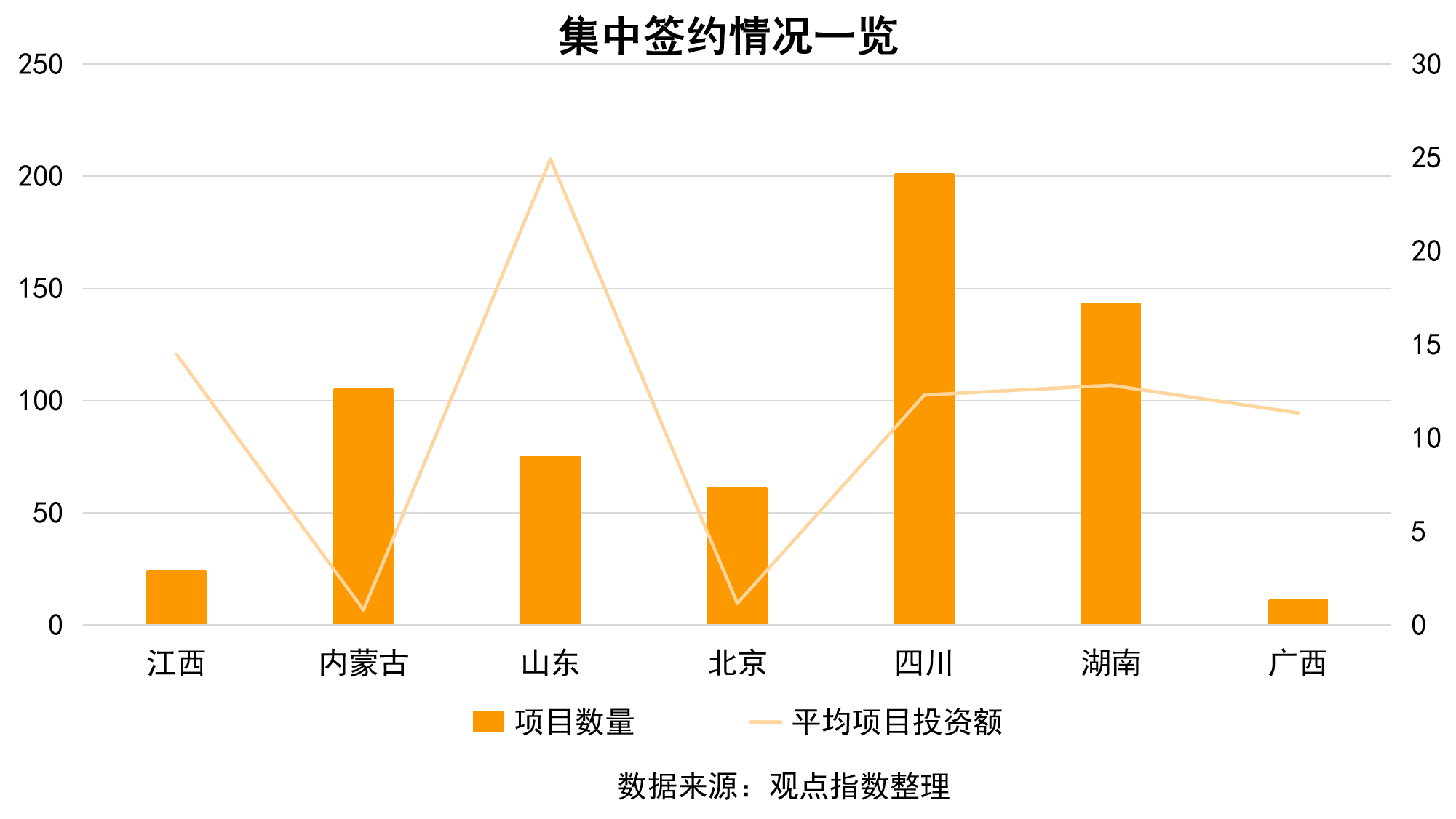

集中签约方面,新增签约项目最多的为四川地区,有201个新签约文商旅项目。

数据来源:公开资料 观点指数整理

平均项目投资额最高的山东省,每个项目平均投资额为24.91亿元;呼和浩特地区平均项目投资额最低,而新增签约项目达到第三高,反映出呼和浩特地区的旅游建设待开发资源充沛。

酒店等非核心资产被摆上货架,大宗交易火热

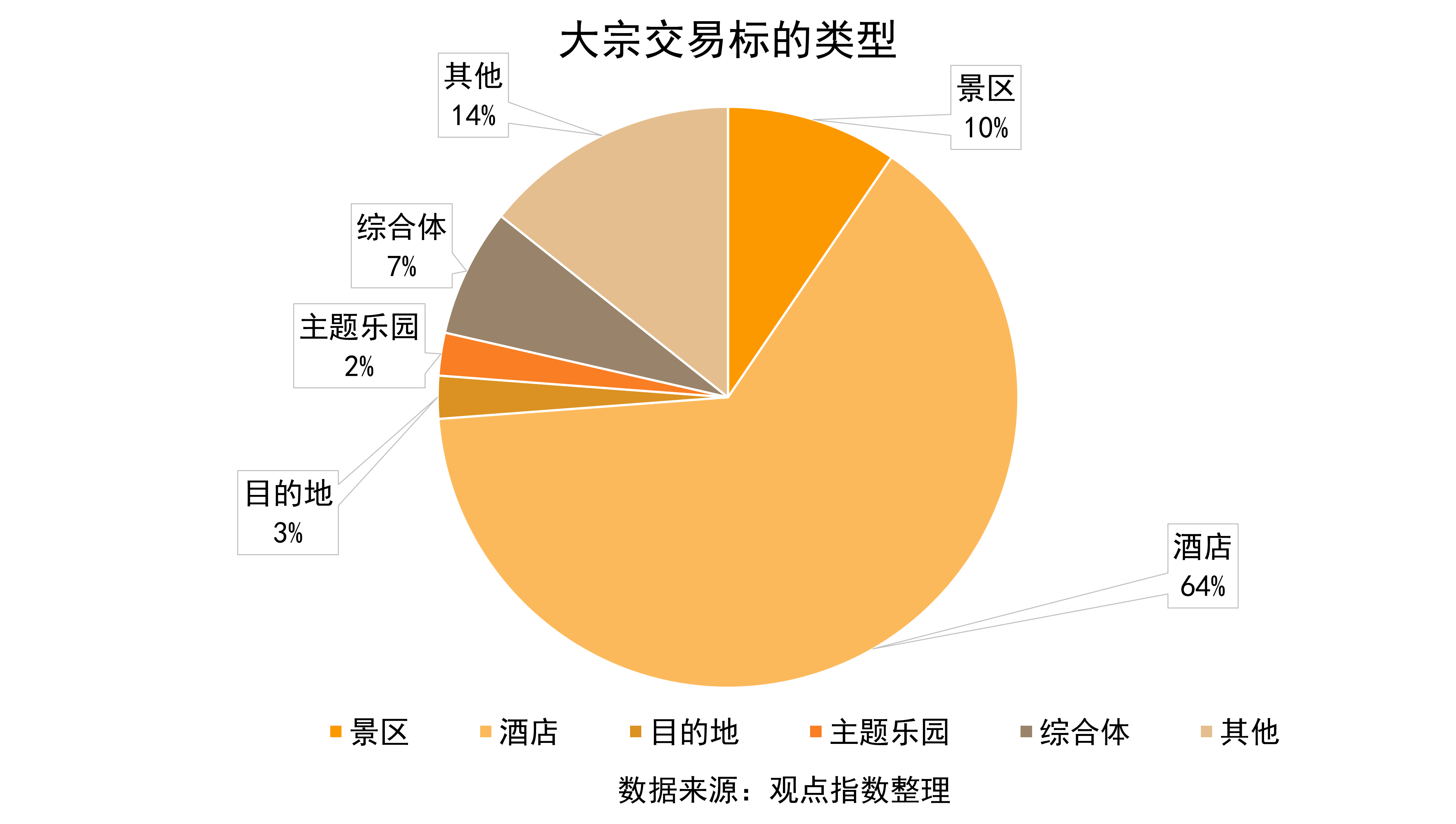

2022年,文商旅资产大宗交易事件录得42宗,涉及资产规模约102亿元,平均每宗作价3.31亿元。被拍卖标的大部分为酒店资产,其次则为文商旅或其他相关企业的股权,再次则为景区或目的地资产。

数据来源:公开资料 观点指数整理

尽管政策面上给予了相当多支持,集中签约和开工事件也在蓬勃开展,但是疫情的影响及行业低迷的寒风还是透过了层层支持,反映到了行业面上。

众多企业纷纷被迫剥离非核心资产,许多酒店及文旅项目被拍卖,为度过行业寒冬做准备。

可以认为,大宗交易标的类型的分布特征,一定程度上反映了酒店行业遭受宏观的影响更严重一些;另一个角度也说明了酒店资产相对于景区或目的地、主题乐园等标的,变现能力要更强一些。

从前文可知,一般文商旅投融资项目签约作价能达到10亿元以上,一般为11亿元至14亿元,而本年大宗交易64%是基于酒店标的资产的交易,平均作价仅为3.31亿元。

这在很大程度上反映了酒店资产交易作价相对较低,变现能力强,同时运营模式和上下游行业链都相对成熟,交易过后能较好地接替运营,是较好的文商旅流动性储备标的。

IP建设高歌猛进,虚拟化、轻量化资产成疫情下代偿措施

在疫情防控背景下,基于重资产的文商旅项目经营受到限制,部分企业转向IP这类软资产的经营。

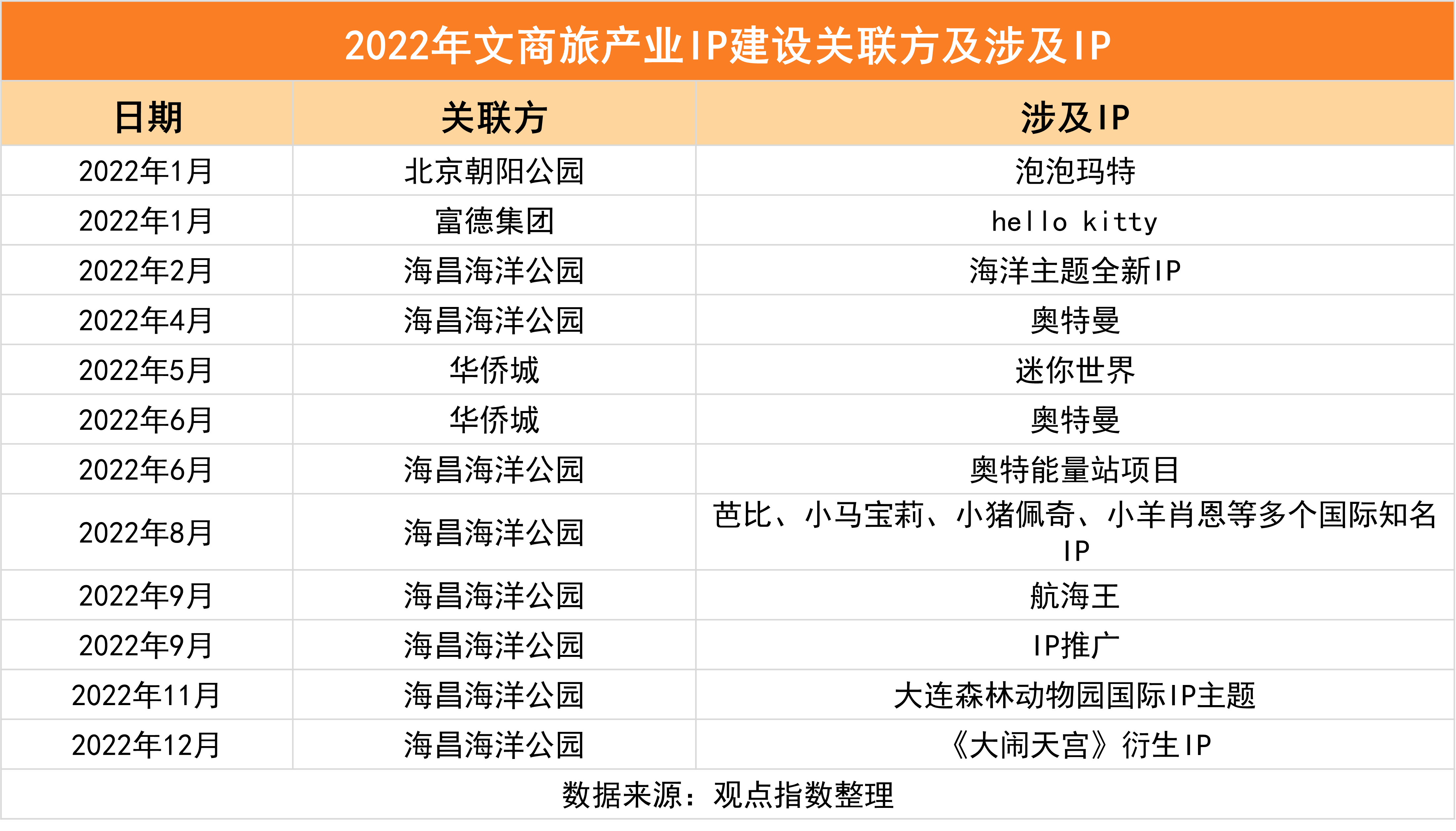

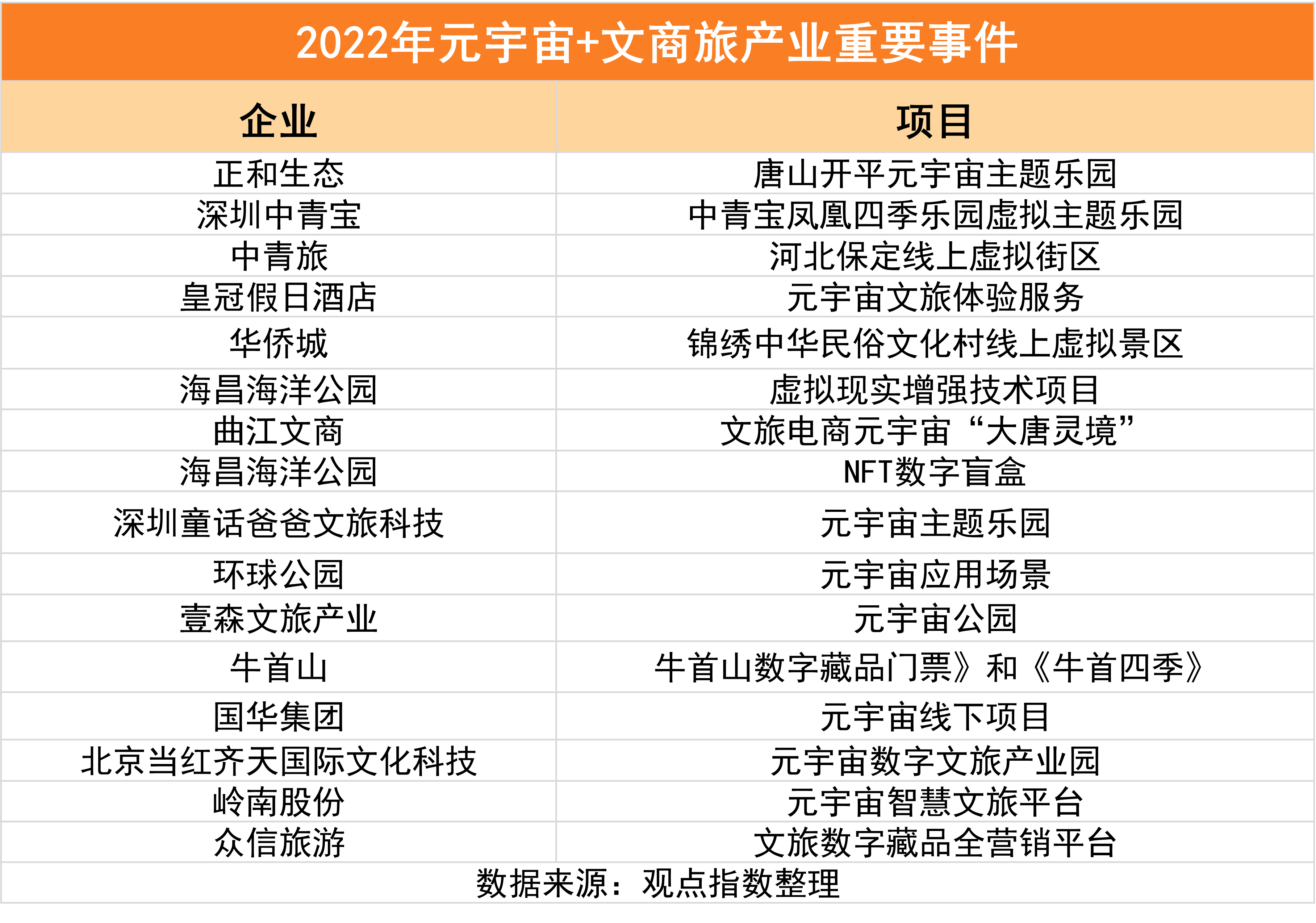

2022年,录得重要的IP资产建设事件如下,合计12起。

数据来源:公开资料 观点指数整理

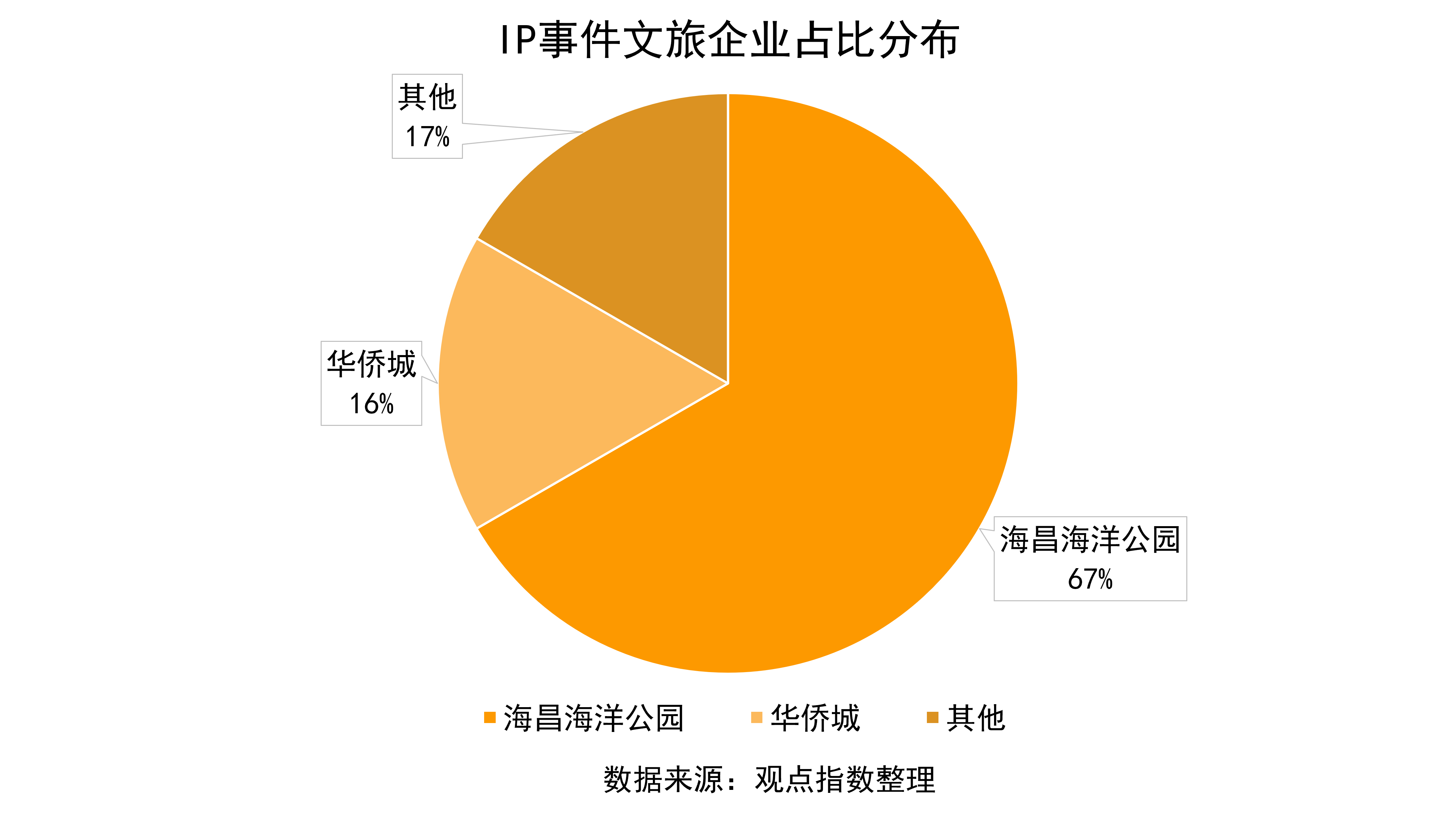

其中海昌海洋公园是最活跃的玩家,华侨城紧随其后,其他企业次之。

数据来源:公开资料 观点指数整理

海昌一直注重IP方面的建设发展,本身有极地海洋主题形象IP,但知名度与传播度并不高。在自主建设IP进展不顺的情况下,一直尝试引入外部IP。年内,海昌海洋公园新引入或建设IP事件共9起,新增IP项目共8个,涉及航海王、奥特曼、小猪佩奇、小羊肖恩等国际知名IP。

除了基于IP打造项目以及投入自身资源外,海昌也在引入外部资源建设IP以及将IP资源外借交互,充分兑现IP的持有价值,充分发挥IP的轻量化优势。

2022年6月,海昌海洋公园与欢乐谷签署战略合作协议,后者将向海昌海洋公园同时开放旗下八个欢乐谷项目,引入海昌海洋公园奥特曼超级能量站项目;同年9月,海昌海洋公园与中国儒意、欧桦文娱就IP签约,就旗下IP与推广展开各项合作。

通过外拓合作充分交换和交换资源是更广义的IP资产盘活方式。在实体文商旅行业暂时被疫情抑制的情况下,向轻量化的虚拟的资产拓展、建设并以之实现增值也就顺理成章。

元宇宙+文商旅模式成型,硬件与行业环境或成瓶颈

文商旅业态需要消费者与项目资源线下接触才能完成消费-生产循环,此前的新冠疫情大流行持续对其经营发展造成阻碍。

业态承压同时叠加元宇宙行业发展风口,元宇宙+文商旅这一模式在国内逐渐发展起来。

数据来源:公开资料 观点指数整理

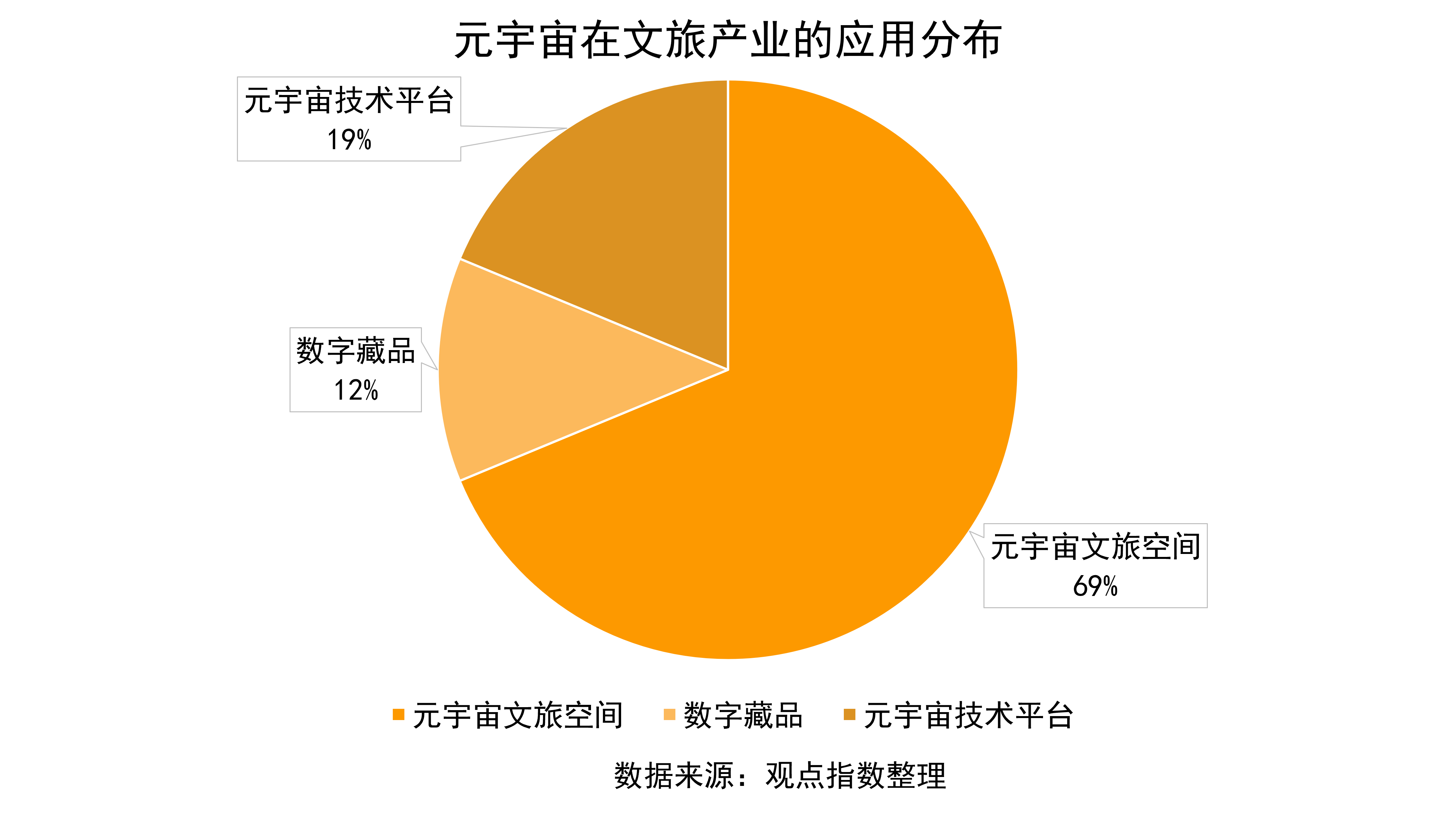

2022年相关新增项目或事件中,涉及到文商旅元宇宙化空间建设的事件占比达到69%。

数据来源:公开资料 观点指数整理

最典型的案例是太一集团与曲江文投共同投资打造的"大唐灵境"项目,该项目是全球首个基于唐朝历史文化背景的元宇宙+文旅项目,运用全球领先的虚幻引擎技术,基于长安进行三维重建,复刻一个开放、繁荣的长安都城,复现唐朝景观。

这是一条较为可行的元宇宙+文商旅的开发途径:文旅企业提供文旅资产、科技企业提供技术,引入资金共同投资开发。

在元宇宙相关行业和技术获得更加革命性的突破之前,目前元宇宙对于文旅商旅行业比较可行的赋能方式和玩法是:按照需要的比例还原真实世界中存在的酒店、主题乐园、度假村等项目,并对其加以数字化改造,将项目周边景色、游玩场景以及特色玩法进行数字迁移;同时综合VR、仿真、全息影像等新兴技术功能,无缝衔接多元主题玩法,并在此基础上升级现实世界玩法,搭建了一个具有高互动、高沉浸的数字化虚拟想象空间。

无论是IP引进建设,亦或是文旅+元宇宙赛道的开辟和尝试,都是文商旅企业在疫情下对营业增长点和新的商业模式的探索。

当酒店、目的地、度假村和主题乐园线下实景受到限制而无法保持正常经营时,数字化、线上化、IP化、元宇宙化等非实体化途径,也不失为一种有效的尝试。以类似《大塘·开元》项目为标杆,国内有类似历史背景资产的项目数量繁多,该方向的市场空间较大。

然而,促进元宇宙+文商旅模式发展有两个必要性,首先是疫情防控导致人们无法将文商旅消费需求与线下实体文商旅资产结合,这一问题在疫情防控放开以后不能构成阻碍;二是元宇宙风口隐隐有着明日黄花之势,国内相关的行业投资事件与投资金额都在下降。

除此以外,元宇宙行业最为关键的与人体交互的硬件与技术均未获得有效发展,根本性地阻碍了"元宇宙+"行业的发展。

撰文:陈炳恒

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载