原报告 | 润华物业科技:医院物业上市脚本

和住宅业态行业规模相比,医院物业管理领域由于专业壁垒的存在,目前物业服务企业在医院物业中所占份额并不高,市场还存在巨大空间。

观点指数 物业服务企业上市呈现常态化趋势,在此背景下,上市企业的服务类型、服务边界已经愈发多样化。

7月,润华物业科技正式向港交所递交招股书。

在营收方面,润华物业科技2018年至2020年三个财年的营收为3.41亿元、3.97亿元、4.86亿元,2018年、2019年对应营收增幅为16.5%、22.41%。放眼全行业,润华物业科技的发展速度并不算出彩。

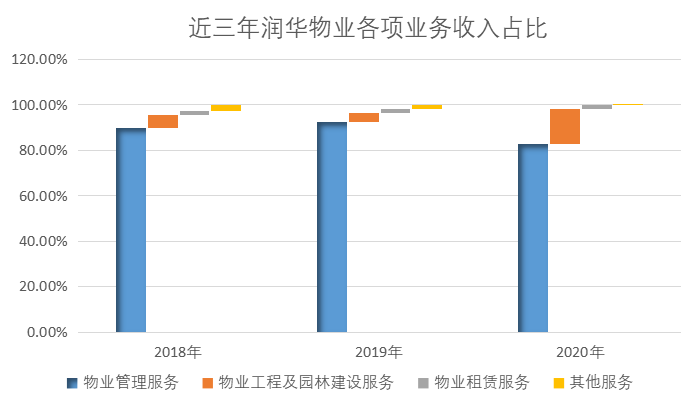

从企业基本面来看,润华物业科技业务线有四条,分别是物业管理服务、物业工程及园林建设服务、物业租赁服务、其他服务,其中物业管理服务作为主要发展航道,营收占比达到82.7%。

有别于市场上大部分物业服务企业,润华物业科技在招股书中披露,医疗物业一直是企业重要的收入来源。据招股书透露,润华物业科技目前提供物业管理服务的医院物业项目有30个,创造的收入占据2020年总物业管理营收的36%。

大本营中标率低于38%,上市融资拓展成关键选项

业绩方面,2018年至2020年,润华物业科技营收分别为3.41亿、3.97亿和4.86亿元,对应增速为16.5%与22.41%,与行业整体水平对比,增速较为缓慢。毛利润分别为4218万、6685万和1.03亿元,净利润分别为1382万、2711万和4869万元,复合年增长率为87.7%。

数据来源:企业招股书、观点指数整理

2018年至2020年,公司毛利率为12.37%、16.83%、21.16%;净利率分别为4.05%、6.83%和10.02%,虽然呈现逐年增长之势,但是整体净利润水平远低于其他物管企业。

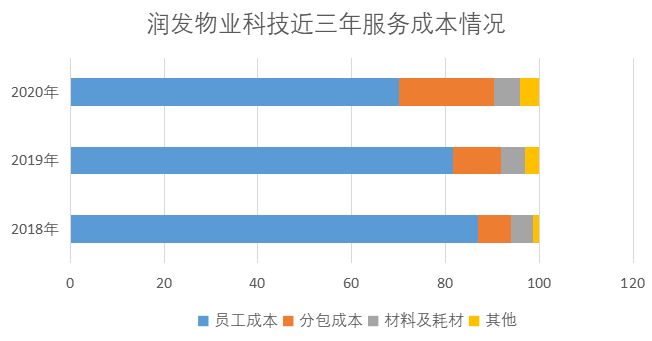

以数值来看,润华物业科技的整体规模并不算出众。与市场上大部分物业服务企业相似,服务成本主要包括人工成本、分包成本等,其中人工成本占比于2018和2019年均超过80%,2020年占比70%。2018年至2020年,润华物业科技的人工成本分别为2.59亿、2.69亿和2.68亿元。

数据来源:企业招股书、观点指数整理

费用方面主要是行政支出,2018年至2020年行政开支分别为2476万、2958万和4504万,近两年对应的增速为19.5%、52.27%,明显低于毛利增速,进一步释放了净利润空间。

同时,润华物业科技现金流逐年改善。招股书数据显示,2018年至2020年经营活动所得现金流净额为2757万、3749万和1.04亿元。

现金回收状况亦逐渐提升,期末现金及现金等价物分别为6529万、3478万和1.19亿元。虽然2019年投资活动所用现金流量净额有所提高,达到1.59亿元,不过2020年因为经营现金流净额增加,整体现金余额也较为充裕。

从未来策略角度看,润华物业的发展仍是以深度挖掘山东及周边区域为主,尽管并未公布具体上市募资用途比例,但招股书提及润华物业将于接下来一到三年内用于收购非住业态物管企业或取新项目。

同时,募资所得额亦会用于改善物业管理层面的信息技术系统,整合数据收集功能及开发一个将使用经更新技术(如物联网、大数据及云计算)的平台。

值得注意的是,即便深耕区域多年,目前润华物业科技在山东地区的优势并不明显。

数据来源:企业财报、观点指数整理

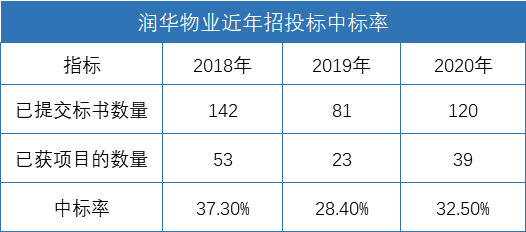

招股书显示,2018年至2020年,润华物业科技递交标书数量为142、81、120宗,对应中标率为37.3%、28.4%、32.5%,可见其区域市场竞争力并不高,尽管润华物业科技持续改善提高其盈利能力,但结合收入规模来看,企业发展疲态渐现。

随着上市企业逐年增多,可供选择标的项目获取成本及难度加大。于此节点,润华物业科技通过上市获得融资,以便进行后续的发展动作显得尤为重要。

医院物业拓展成效欠佳,盈利能力有所提升

从业务线来看,润华物业科技的主要收入来源是物业管理服务,2018至2020年该项业务占据了润华物业科技绝大部分收入。

数据来源:企业财报、观点指数整理

其中,作为润华物业科技的主要收入来源,物业管理服务的毛利率亦在逐步上升,2018年至2020年分别为9.8%、15.8%、20.4%。

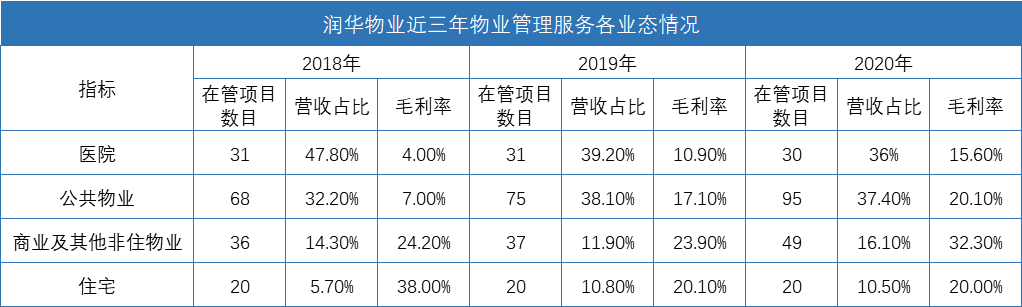

据招股书介绍,润华物业科技对自身的定位为“医院及公共板块的领先服务供应商“。从在管物业的业态来看,医院物业在润华物业科技营收中占据了相当一部分份额。但从披露的状况来看,近三年其在医院物业方面的拓展成效并不理想。

数据来源:企业招股书、观点指数整理

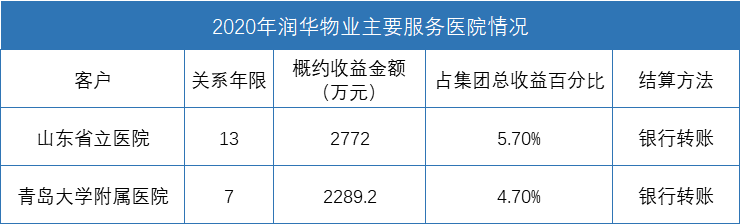

数据显示,润华物业科技近三年在公共物业方面的发展较为迅速,2018年在管公共物业项目68个,2020年提升至95个。而在医院物业方面,近三年在管数量没有明显变动,不过盈利能力得到提升,医院物业毛利率由2018年的4%提升至2020年的15.6%。

从公开资料上看,得益于自2019年开始实施一站式临床支持服务中心,从而降低了在管理医院物业的过程中对劳动力的依赖,提升了效率。通过引入科技系统赋能,润华物业科技医院物业的盈利能力有所提升。

值得市场关注的是,由于医院物业存在一定技术壁垒,物业服务企业在医疗物业方面的竞争相对较小,对于物业服务企业来说,这或许是一片得以弯道超车的新蓝海。

公开资料显示,我国医疗机构众多且还在不断增加。截至2019年底,我国医院数量已经达到34354个,其中三级医院2749个,二级医院9687个,一级医院11264个,其他医院10654个,数量庞大的医疗机构为医院物业市场发展奠定了基础。

同时,根据我国现行的《医院分级管理办法》规定,医院主要按照服务的区域分为三级。一级医院:向一定人口的社区提供预防,医疗、保健、康复服务的基层医院、卫生院;二级医院:向多个社区提供综合医疗卫生服务和承担一定教学、科研任务的地区性医院;三级医院:向几个地区提供的高水平专科性医疗卫生服务和执行高等教育、科研任务的区域性以上的医院。

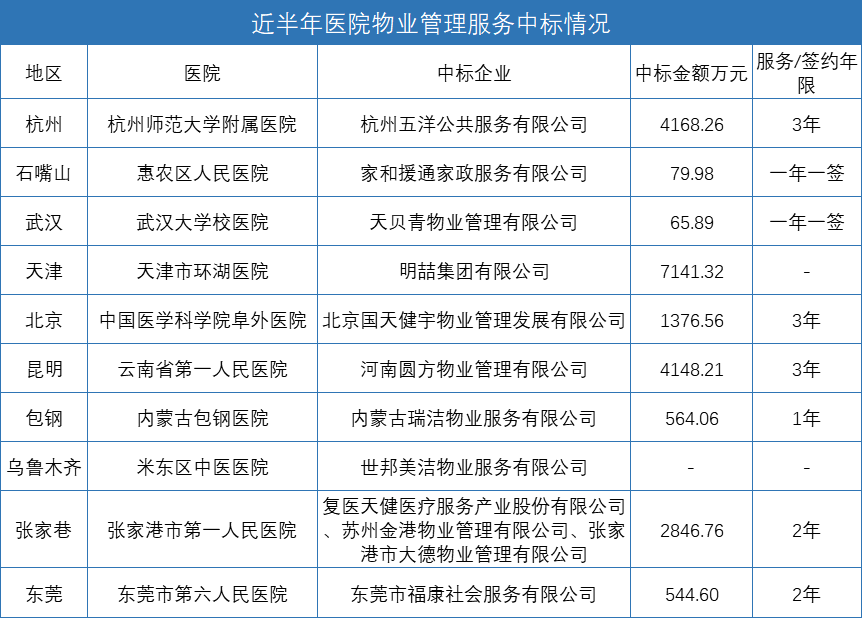

根据医院分级以及服务内容的不同,物业企业获取项目时所获得的金额亦存在较大差额。

数据来源:政府招标网、观点指数整理

数据来源:企业招股书、观点指数整理

项目获取渠道方面,与住宅物业市场类似,主要是以公开招投标市场以及医院直接委托两方面为主,公开招投标市场的时效一般为三年以下,直接委托的时效相对更长且更稳定,同时大部分情况下是面对单一大业主,存在一定溢价空间。

另一方面,医院物业的单价运算中一般不以在管面积计算,而是根据医院所属等级、服务年限以及服务内容确定合同金额。

值得注意的是,2018年国家取消了最低价中标、综合评分法中价格权重的规定。因此医院进行物业服务企业甄选时,在考量因素中价格的重要性有所下降,专业性和品质成为越来越关注的因素。

来源:政府招投标网、观点指数整理

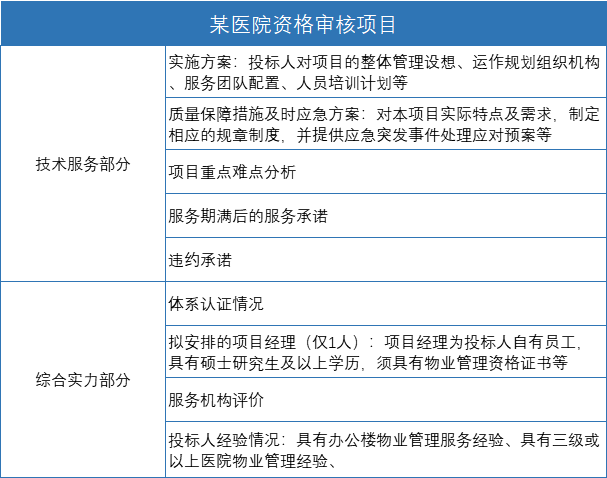

观点指数梳理多家医院的公开招标公告,可以看到中标物业企业资格审核中,需要这些企业此前同时拥有办公物业服务经验、三级或以上医院物业管理经验,这也成为医院物业存在较高入局壁垒的主要原因。

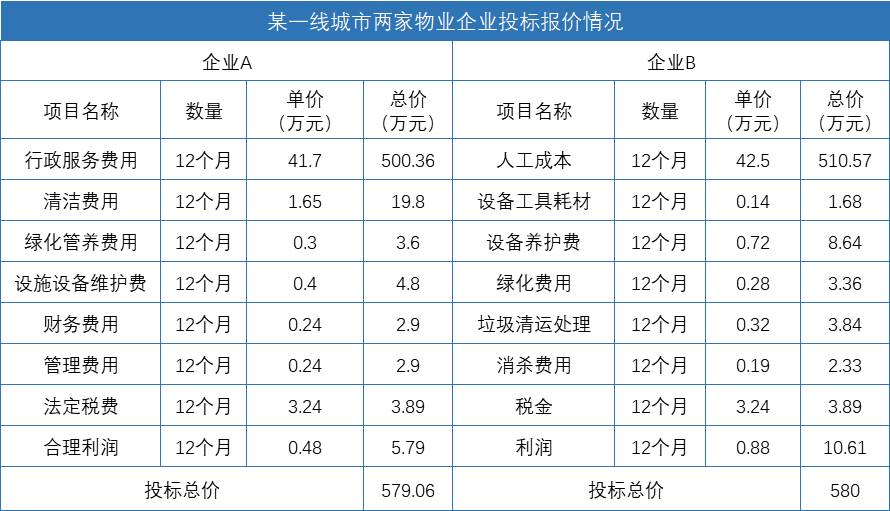

通过对比两家物业企业针对一线城市某医院的标书,可以看到物企在医院物业上直接获得的利润并不高。

数据来源:企业标书、观点指数整理

从上述企业的报价情况可以看到,物业服务企业在服务过程中,人力成本仍是主要支出项目,占据了总投标价85%以上,利润率不足2%,对物业服务企业的成本管控提出更高要求。

来源:企业标书、招股书、政府招标网、观点指数整理

增值服务有待挖掘,壁垒与市场份额并存

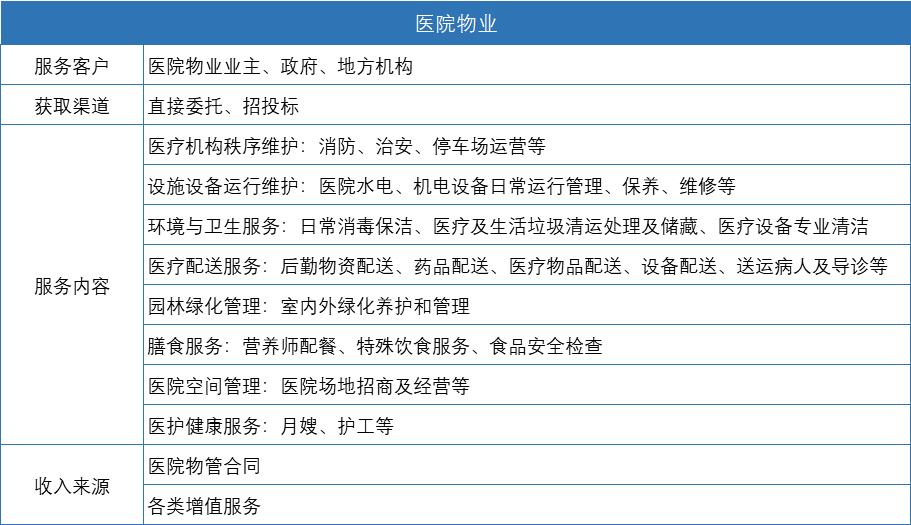

作为一种特殊的服务场景,现阶段医院物业服务内容包含医疗垃圾处理、医疗垃圾消毒、能源管理、救护车管理、停车场管理、洗衣房管理、护工服务、餐饮服务等基本服务内容,同时包含月嫂、医疗陪护、医院内商业运营、充电桩等增值服务。

对物业服务企业来说,增值服务的本质是利用空间及区域人流所需而创造业态特有性质,从而产生利润点。医院物业空间与传统住宅业态类似,物业服务企业可以在医院物业中开展比如患者陪护服务、销售开发的软件支持系统及日常服务器维护、医院周边商业运营、医院餐饮等增值服务,转变思维仍然新的盈利点可以挖掘,进一步提升利润空间。

此外,医院物业因其功能定位具有特殊性,与其他机构有本质区别,医院物业涉及范围更广,安全性、专业性更高。医院物业存在多种安全风险因素,如医疗垃圾携带有毒物质或致病细菌、医院容易发生交叉感染和群体事件等,因此医院物业对环境安全管理的要求极高,这亦进一步加大了物业企业的入局难度。

数据来源:企业标书、观点指数整理

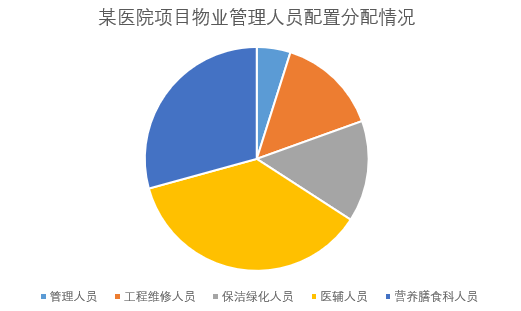

同时,基于服务的不同,在人员调配上亦是物业企业管理的重点。医辅人员、营养膳食人员及保洁人员是主要的人员构成,且目前市场上大部分医院均需要24小时持续运行,即便在夜间,物业管理服务亦不能间断,物业企业在人员调配上需要制定严格的管理规定,并配备专业的管理人员,保障医疗环境的安全性以及设施的运行。

考虑环境因素,大型医院物业楼宇规模庞大、建筑复杂、设备设施先进,需要物业服务企业具有较强的资源整合能力与管控能力。与此同时,医院的人流群体构成复杂,需要物业企业在制定计划时拥有较高的随机应变能力,以便应对突发性医疗事件、医闹等情况。

整体来看,和住宅业态行业规模相比,医院物业管理领域由于专业壁垒的存在,目前物业服务企业在医院物业中所占份额并不高,市场还存在巨大空间。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:陈耀国

审校:欧阳颖