合富研究院:2021年上半年广州商业市场总结与展望

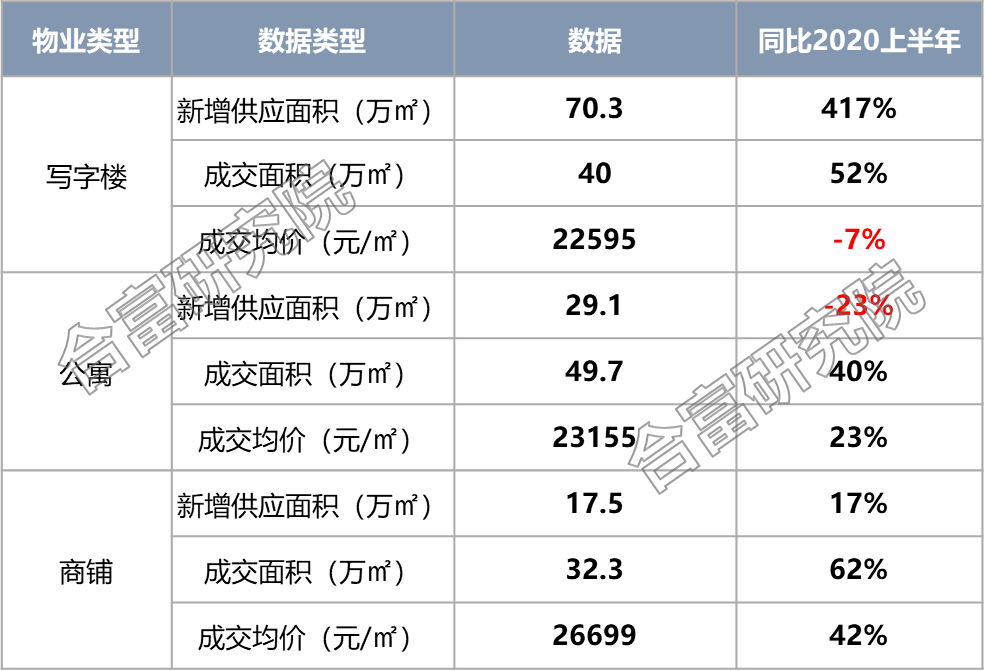

合富研究院分析显示,2021年上半年,广州商业地产市场整体回升向好。在大手交易叠加疫情得到有效控制的双重作用下,三类商用物业总体成交明显上升,其中商铺市场升幅最为明显。

2021年5-6月广州再出现本土新冠病毒病例,对广州商业市场有怎样的影响,市场发生了怎样的变化,三类商用物业市场上半年究竟有怎么的特征趋势,后续发展将会如何?合富研究院为你逐一解读。

大手交易叠加疫情得到有效控制,三类商用物业成交同比上升

2021年上半年,广州商业地产市场整体回升向好。在大手交易叠加疫情得到有效控制的双重作用下,三类商用物业总体成交明显上升。商铺市场升幅最为明显,合富大数据显示,上半年成交量同比升幅达62%,成交量达32.3万㎡。

写字楼市场同样大幅回升,随着金融城限高逐步解除,充足货量入市,并有大手交易支撑,成交同比均上升。其中由于番禺敏捷广场、空港中心等主力项目定向、内部交易为主,成交价格较低。

公寓市场方面,供应放缓,同比下降,成交对比去年疫情影响显著上升,但与2019年上半年相比仍有差距。中心区域占比上升,价格整体上涨。

受大宗交易影响,写字楼及商铺的成交增幅较显著

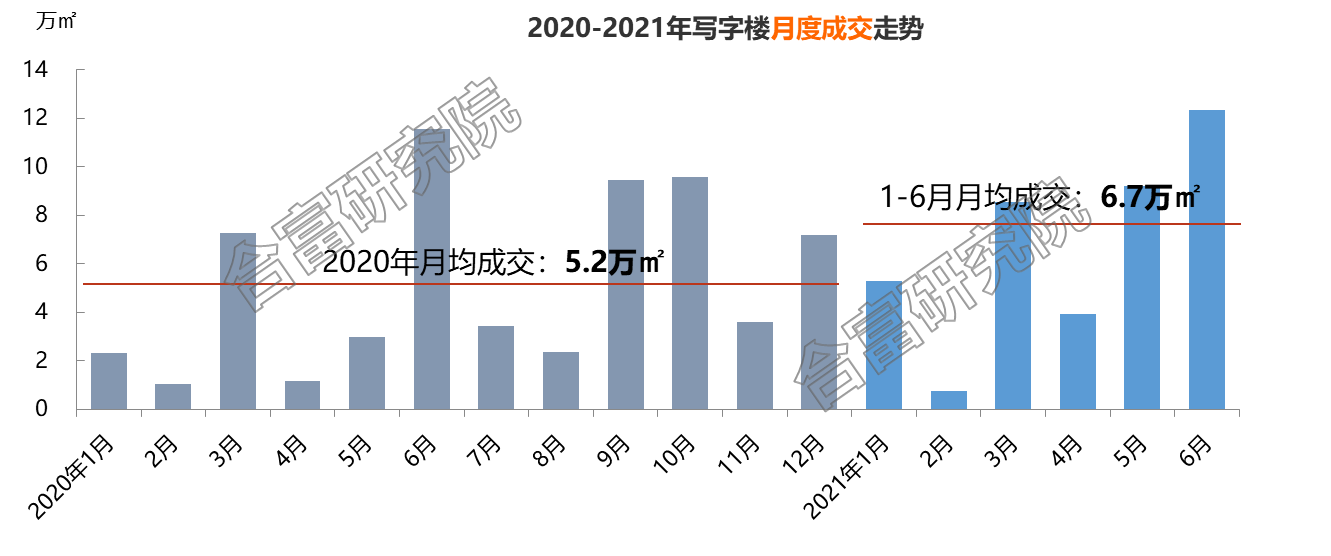

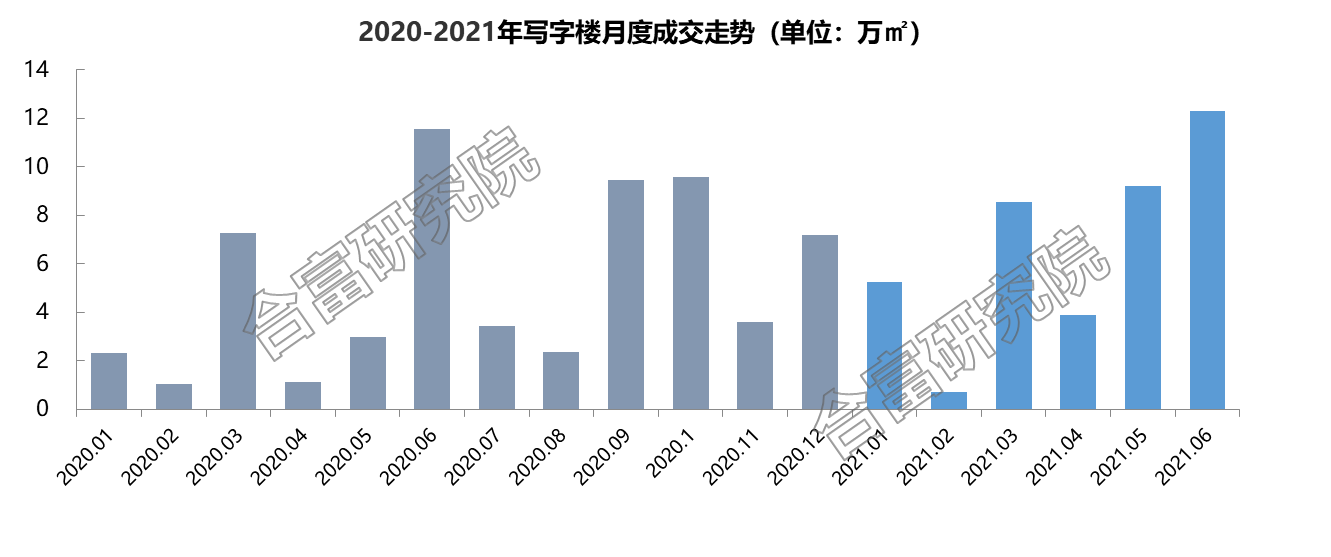

疫情的逐步稳定及大手的支撑,商业地产市场产生了明显的回升,写字楼市场2021上半年月均成交量突破6万㎡,同比升幅近3成。尤其5-6月大手交易频繁,成交量达近两年峰值。

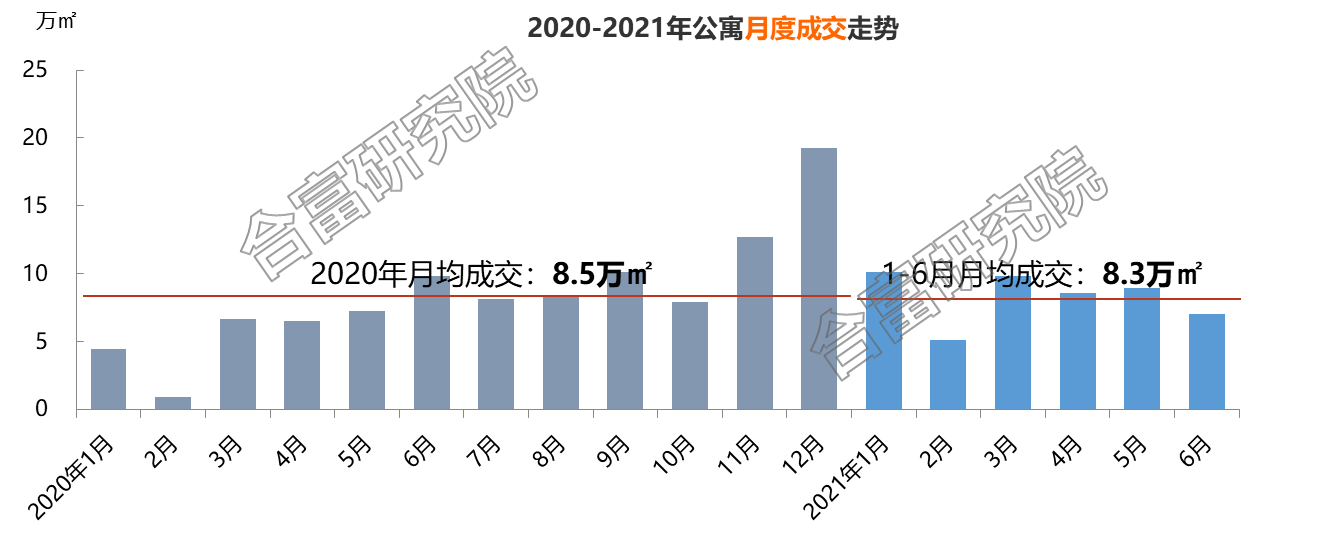

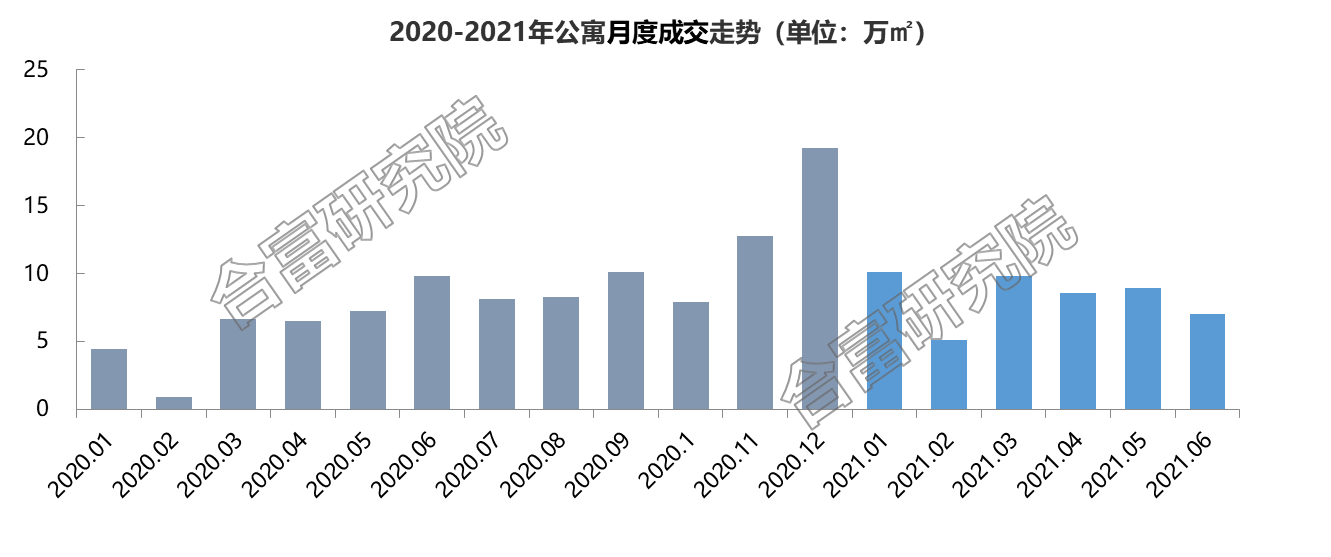

商铺市场也受到大手交易的拉动,2021年上半年月均成交量5.4万㎡,3月和6月在大宗交易带动下成交大幅提升,达近年新高。公寓大宗交易较少,成交量较为平稳,与2020年月均成交对比,上半年月均成交量有稍微下降。

写字楼市场供应迎近期峰值,大宗交易支撑成交同比环比均收获升幅

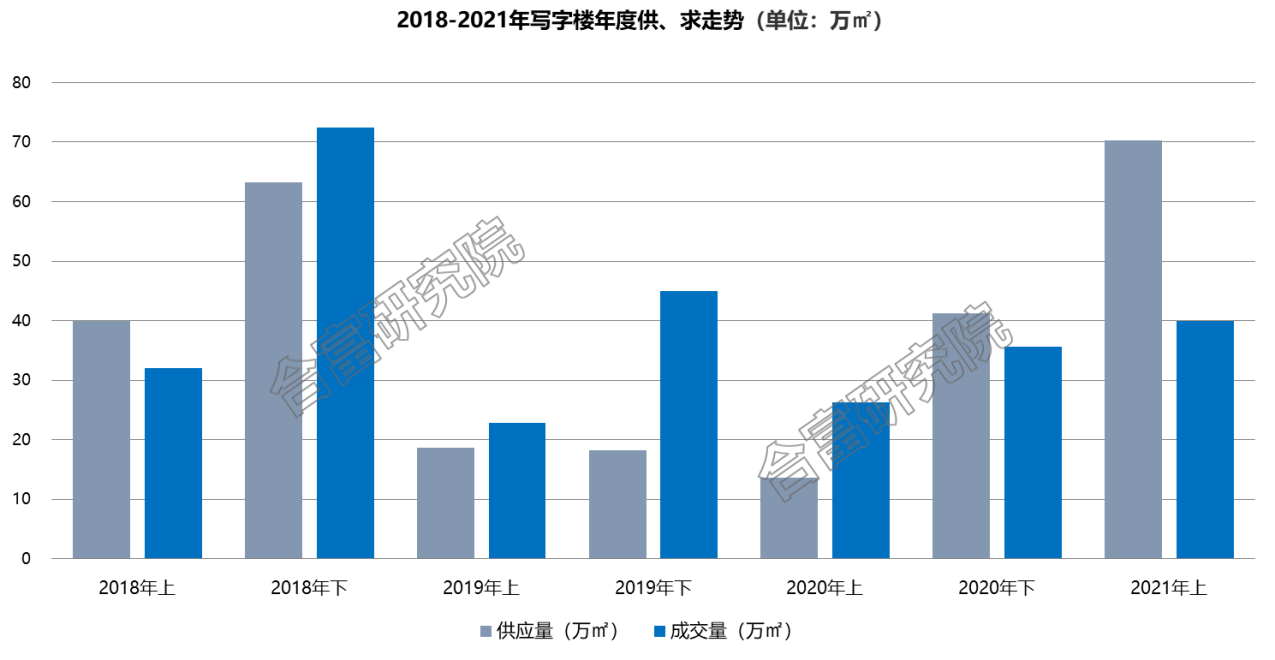

从2021年写字楼市场供求走势来看,供应量远高于成交量,上半年供应量创近期新高,主要原因为:2020年商办土地市场规模历史新高的传导作用、金融城板块限高逐步解限后迎供应洪峰、定向供应货量较多。另一方面成交在大手交易的支撑下,写字楼市场仍收获同比环比上涨;除大手交易外,散售货量成交同比上升48%。

由于大手交易货量占比高,且每月多有大手成交量支撑,与2020年上半年对比,除春节及清明等淡季时期外,今年各月度成交量对比相对平均,广州国际空港中心多栋小独栋及番禺敏捷广场整体网签的3月、5月及6月为上半年成交较为亮眼的月份。6月份更创下2019年以来的成交新高。

花都区及番禺区成交量异常突出,中心区金融城板块转趋活跃

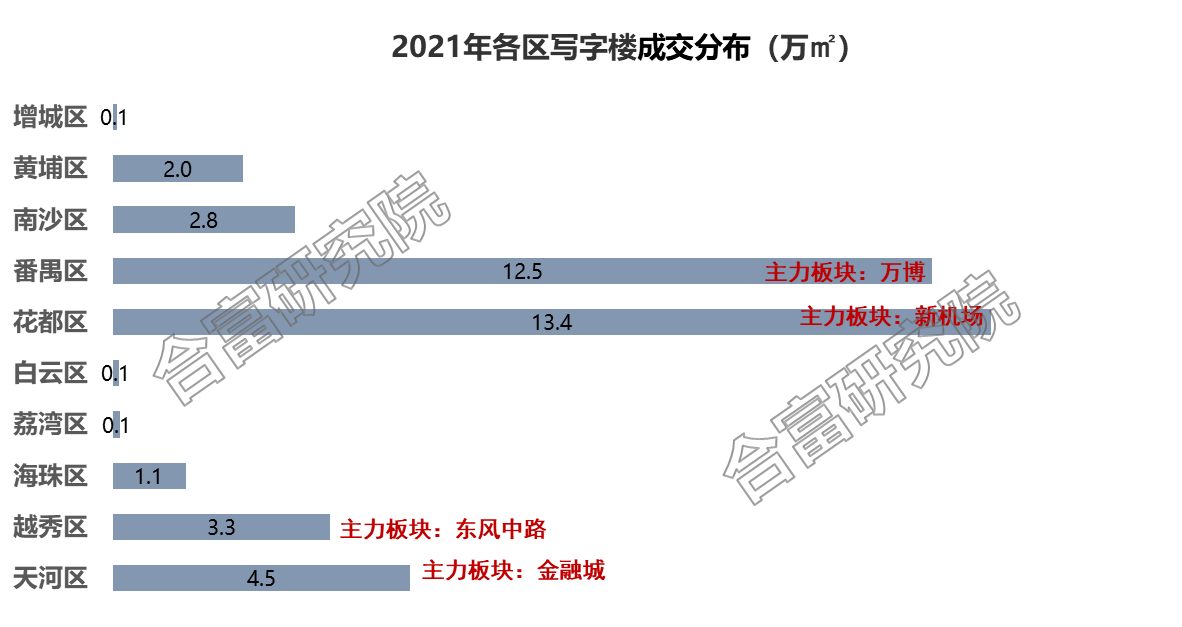

写字楼市场成交分布方面,花都区及番禺区成交量异常突出,共成交25.9万㎡,占比超6成,主要来自广州国际空港中心以及番禺敏捷广场大手交易的贡献。中心区成交量集中在天河及越秀,尤其是金融城板块限高逐步解除,板块供求转趋活跃。而2020年大手交易较活跃的黄埔区录得近九成降幅。

大宗交易以写字楼为主战场,多发在万博、金融城等优质板块

写字楼历来为大宗交易的主战场,上半年相关成交约31.8万㎡,在整个大宗交易市场中占超过五成份额,同时亦因交易集中度高,容易诞生明星个盘;而上半年的大宗交易亦较多发生在地段优质的万博、第二CBD、东风路等板块。

番禺敏捷广场及广州国际空港中心均为上半年表现较为闪亮的个盘,其中敏捷广场由番禺信投整体成交9.5万㎡,空港中心在6月份亦单笔成交5座小独栋合计9.3万㎡,整个上半年累计大宗交易10.7万㎡

写字楼下半年展望:新增供应增加,市场成交局部重点或将转战中心区域

上半年写字楼市场供求情况均处于较高状态,对比受疫情影响较为严重的去年上半年有显著增长,尤其是供应量更为近期新高量。金融城新盘入市和旧盘中高区货量的解限对市场供求活跃度的提升贡献颇大。

大宗交易持续活跃,且较多来自“含金量”高的优质板块甲级/超甲项目;但大宗交易较多涉及定向交易、关联交易等特殊交易形态。

金融城货量的陆续解限以及毗邻的鱼珠板块新盘上市将使整个第二CBD成为全市最亮点区域,如位于鱼珠板块的广报云汇,于7月上旬刚取得预售证,首推约460-2200㎡南向瞰江写字楼,配备约9米挑高中空复式大堂、5大智能办公系统等,将引起市场新的关注;而琶洲、增城新塘、明珠湾等地段亦有望形成局部亮点冲击市场。

广报云汇项目效果图

公寓市场:供应力度减弱,成交同比升幅显著

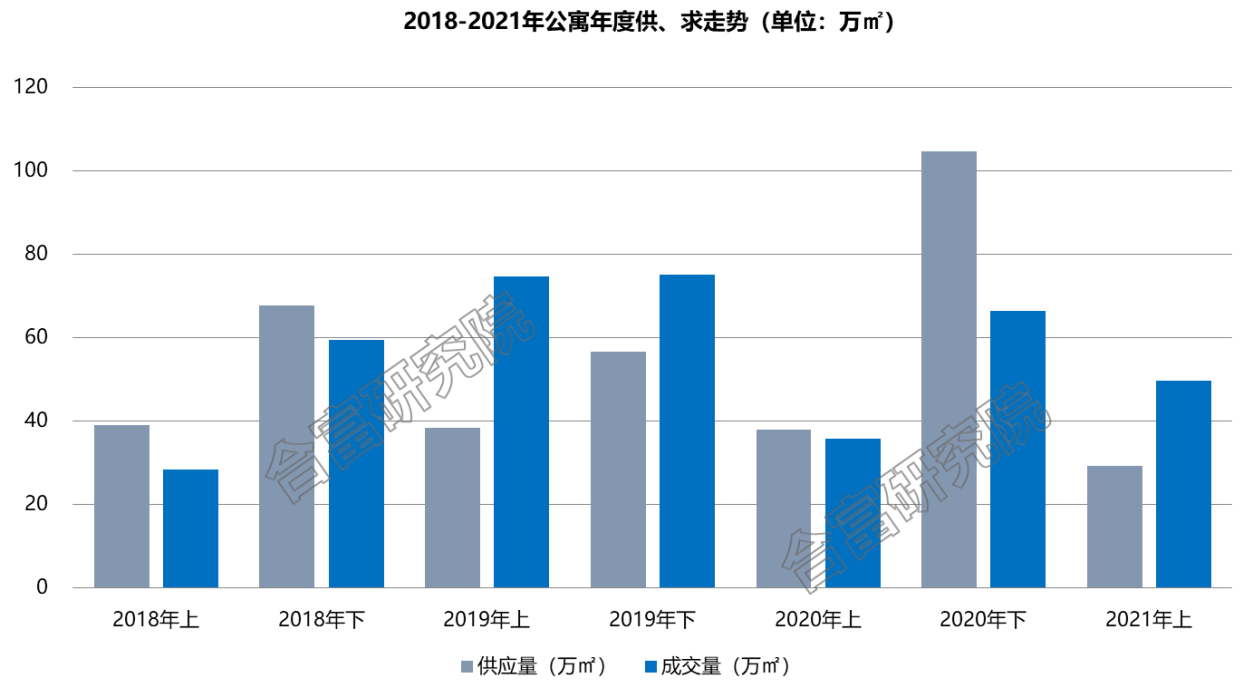

从2021年公寓市场供求走势来看,上半年供不应求的特征较明显,供应量仅29.1万㎡,同比去年上半年降23%,环比2020年下半年下降72%;整体而言,由于一级土地市场的开发限制(定向出让、自持比例、需法人购买等因素),公寓市场供应量近年趋于下降,今年上半年供应面积不足30万㎡。成交方面同比有显著升幅,同比去年上半年上升40%,环比去年下半年下降25%;横向对比处于中等偏低水平,主要归因于供应力度不足,但同比疫情较严重的去年上半年仍有显著升幅。

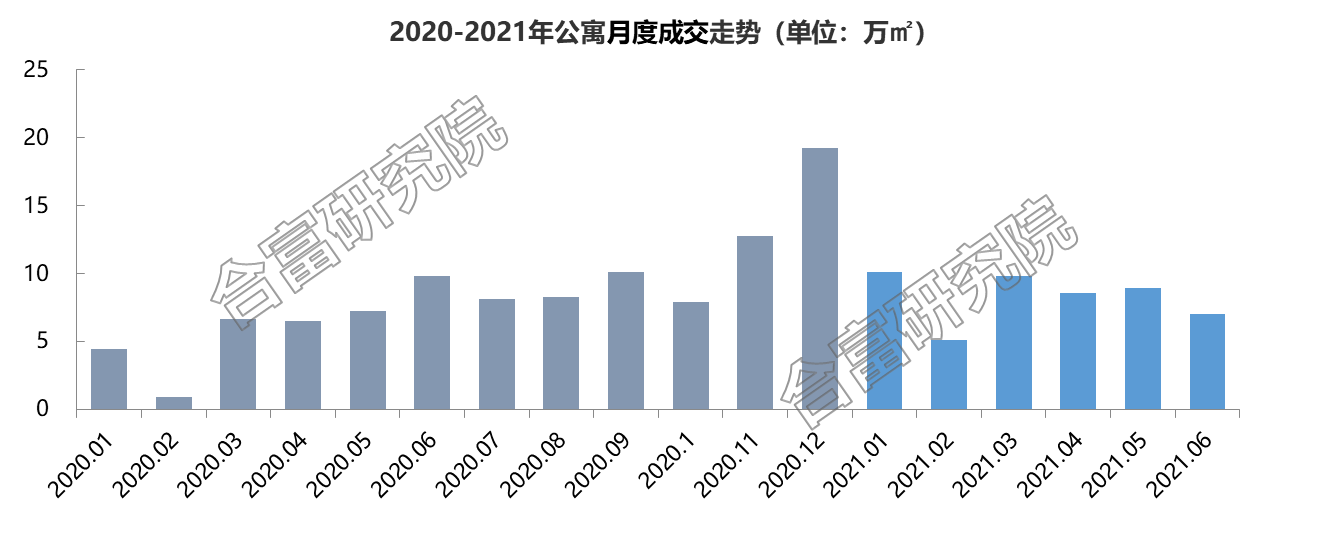

与去年疫情后逐渐上扬的市场情况不同,2021年上半年成交量整体平稳,正常月份成交量在8.5-10万㎡之间。2月为春节月,6月则受新一轮疫情管控影响而成交量相对较低。

得益于天河及海珠的强势表现,中心区域占比大幅上升

成交分布方面,由于黄埔区及番禺区若干走量项目带来大量成交,外围区成交较去年同期上升26%;中心区域成交量更活跃,同比呈现大幅上升,占比上升8%,主要为天河及海珠区支撑,单区成交量4万㎡左右。

平层公寓近期凭大社区、宜居等属性抢占不可忽视市场份额

纵观2015年以来的公寓市场套均成交面积,自2016年触底后(小面积公寓万科云城米酷作为主力盘),呈稳步上升趋势;而实际各业态公寓则较为分化,复式公寓面积变化基本平稳,在50-55㎡的区间窄幅波动为主;而平层公寓则自2020年开始出现显著分化,一方面突显出大平层公寓近期的崛起势头,像位于白云新城市中心的白云之窗·建华广场,凭借240~320㎡精奢大平层产品,配以悬空泳池、凌空会所等高端配套,吸引了不少的客户关注及不错的成交;另一方面以佳兆业未来城、恒大冠珺之光等为代表的70㎡以上的平层单位亦以大社区、宜居舒适度等“独家秘笈”在市场中抢占不可忽视的份额。

白云之窗项目实景图

公寓市场下半年展望:成交结构,下半年中心区域成交仍占较大比例

对比去年受新冠疫情影响最深的上半年,2021年上半年无疑迎来显著的同比上升,但对比2019年同期仍有较大差距,加上供应力度偏弱,2017年初出台的“330政策”实际上对现阶段公寓市场仍有深远影响。

对比此前成交格局完全由外围区域主导,近一年该趋势有所弱化,成交结构一定程度向中心区域回流;这与中心区域就业/居住人口基础更为扎实,租赁需求更为旺盛,住宅市场限购更为严格有关;下半年中心区域亦有荔湾广船、白云大源等全新片区项目有望入市,中心区域仍会在市场中占据较大比例。

公寓整体存量仍较高,加上针对房企资金面的“三道红线”威力日渐显现,走量为主的销售模式仍会持续。

商铺市场:供应量主要集中在单个项目,成交同比环比升幅客观

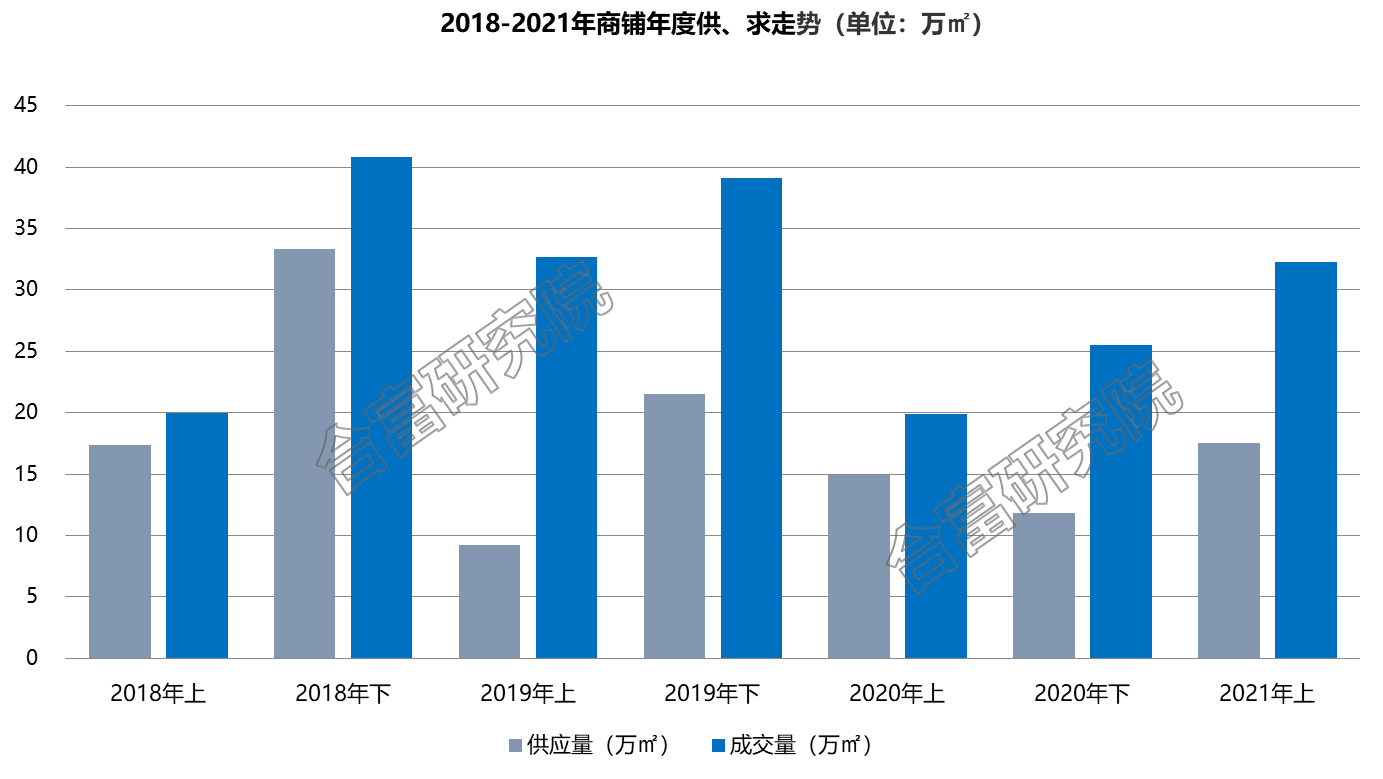

合富大数据显示,商铺市场上半年新增供应量17.5万㎡,同比去年上半年上涨17%,环比下半年上升48%;其中番禺敏捷广场供应6.2万㎡,单盘占比36%。成交方面,商铺上半年成交32.3万㎡,同比升62%,环比去年下半年升27%;同比环比升幅均较可观,一方面由于去年疫情下基数较低,另一方面亦由于今年各类大宗交易转趋活跃。

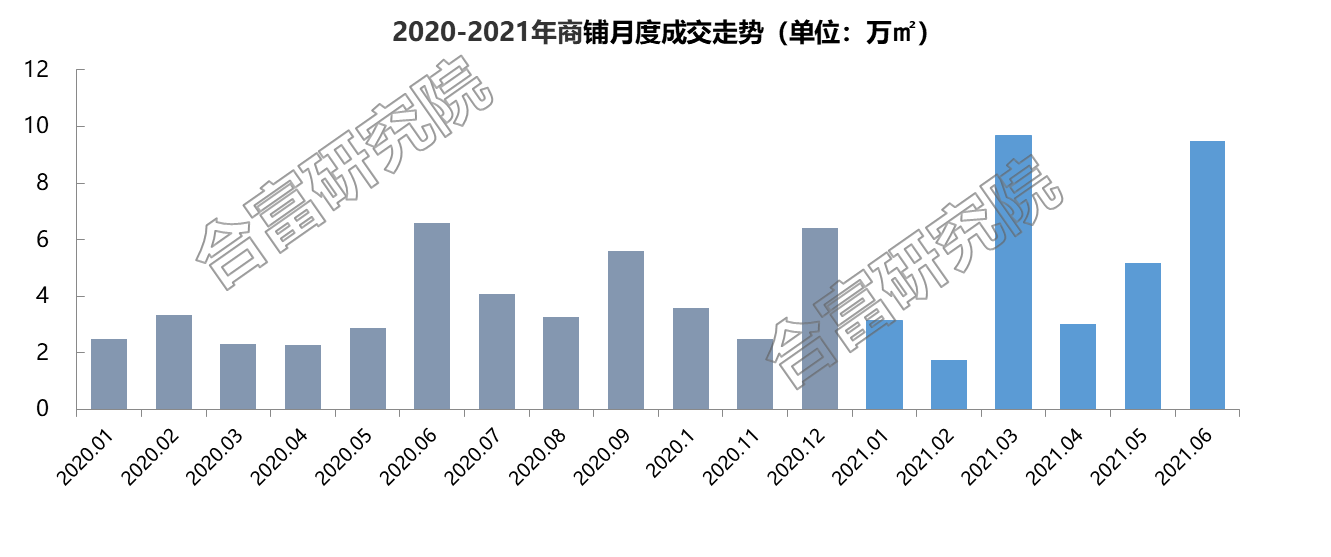

由于大宗交易的原因,2021年内成交量波动幅度较大,其中3月及6月均接近近年成交峰值,对应包含数万方级别体量的大宗成交。

外围区域仍有高占比,但中心区域同比大幅上升超300%

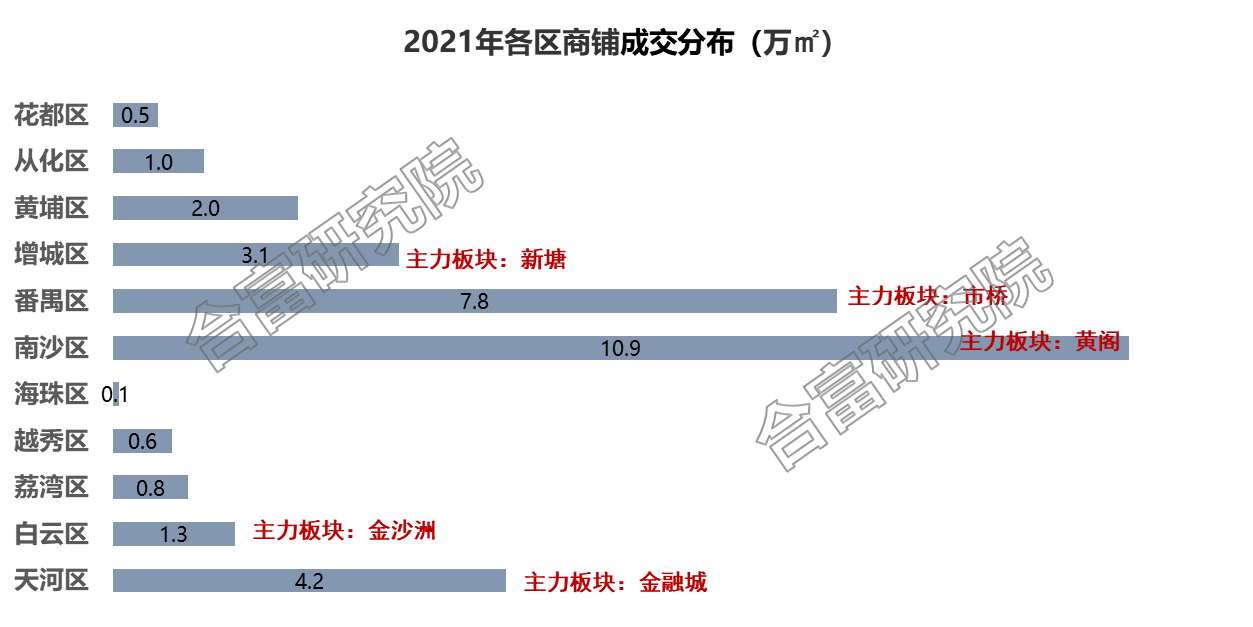

成交分布方面,主要位于外围区域,外围占比仍高达78%;中心区域表现有所向好,成交7万㎡,同比大幅上升338%,集中在金融城写字楼及公寓裙商、金沙洲住宅底商。

全市成交量最高的区域为南沙区,来自区域内各板块众多住宅项目配套商业的销售;番禺亦录得相对不错的交易量,主要为祈福缤纷汇大手交易的住宅底商。总体而言与住宅相关联的商业仍显著占较高比例。

大宗交易市场仍围绕内部交易、关联交易等非市场化方式进行

商铺市场上半年大宗交易22万㎡,在整体市场中占近7成,对比其余业态,该比例介乎写字楼与公寓之间。

与整体市场类似,商铺大宗交易市场仍以外围区域为主,占比76%,南部的番禺、南沙为大宗交易市场的最主要区域。

大宗交易市场仍围绕内部交易、关联交易等非市场化方式进行,唯一的市场化交易为保利金融大都汇实际于2018年已完成的约3万㎡网签,现阶段由于产权结构调整后(小面积单元合并为大面积单元)需二次网签确权。

商铺市场下半年展望:大宗交易仍占主导作用,社区商业成为市场突围必经之路

商铺上半年市场无论是同比去年同期或环比去年下半年,无论是供应量或成交量,全线呈现增长状态;一方面说明去年疫情对于商铺业态的冲击尤为严重,另一方面今年大宗交易确实转趋活跃。

但大宗交易较多来自内部交易、重新确权登记等特殊交易方式,市场化交易不多;散售货量亦更多呈现为局部回暖;5-6月广州新冠本土病例的再度出现同样为市场带来若干不明朗因素。

展望下半年,商铺市场的挑战及难度仍存。大宗交易以及自带稳定流量、贴近消费者的社区商业仍为市场突围必经之路。

审校:欧阳颖

万科的大片区商业理想,万科广场GALA升级发布

万科的大片区商业理想,万科广场GALA升级发布 高质量多元化快速成长 融信服务成功登陆港交所

高质量多元化快速成长 融信服务成功登陆港交所 平常艺术节城市社群论坛|社群——公共生活的新形态

平常艺术节城市社群论坛|社群——公共生活的新形态 解析正荣地产2020年ESG报告:“合规经营+有效沟通”推动高效公司治理

解析正荣地产2020年ESG报告:“合规经营+有效沟通”推动高效公司治理 大悦城控股成功发行首单CMBS 票面利率3.8%

大悦城控股成功发行首单CMBS 票面利率3.8% 佳兆业升级人力资源管理 数字化赋能企业可持续发展

佳兆业升级人力资源管理 数字化赋能企业可持续发展 彩生活花样城项目入选武汉物业小区文明创建工作前五名

彩生活花样城项目入选武汉物业小区文明创建工作前五名 潮趣生活云集,新概念空间亮相,北外滩来福士全面开业

潮趣生活云集,新概念空间亮相,北外滩来福士全面开业 开启绿色差异化发展加速度,朗诗绿色生活(1965.HK)7月8日在港上市

开启绿色差异化发展加速度,朗诗绿色生活(1965.HK)7月8日在港上市 见微知著 风暴中的泛海是否还有机会

见微知著 风暴中的泛海是否还有机会 北京中海财富中心OFFICEZIP 斩获首批非传统办公WELL HSR建筑认证

北京中海财富中心OFFICEZIP 斩获首批非传统办公WELL HSR建筑认证 龙湖宣布组织升级,设新航道推动高效协同

龙湖宣布组织升级,设新航道推动高效协同