细细的红线 | 融创新篇

这将是一次“软着陆”。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 “只要你执着坚定,现实与理想一步之遥。”

无序且粗放的行业初期,市场对于一家企业的认可很大程度源于规模,而房企的规模增长依赖杠杆是惯常操作。

融创无疑是这一时期的弄潮儿,通过高周转、强并购模式,迅速成为行业龙头,实现远高于同行的业绩增速:上市十年间市值增长14倍,土储增长33倍,销售额增长77倍。

但这几年,行业总面临着一个坏消息,和一个个更坏的消息。随着监管层设置“三道红线”,将房企分档并对有息负债规模增长做出约束,企业的发展思路不得不从“黑马”向“千里马”转变。

“三道红线”将房企分为“红-橙-黄-绿”四档设置信贷增长规模,对应有息负债增速0、5%、10%、15%。若被认定为“红档”企业,将直接无法增加有息负债规模。

这对房地产的影响是显而易见的,意味着高杠杆不再可持续,意味着从粗放式到精细化发展转变,以及从土地红利转向管理红利时期。

回过头看,融创在“三道红线”出台之前,就已将“控负债、降杠杆”纳入企业三年重点规划,显得尤为重要。

2020年,无论是有息负债端、货币资金端、还是所有者权益端,融创正有条不紊地通过各种途径解决问题,以符合监管的要求。

可以说,如今每一步脚印,都是为未来打下更坚实的基础。

杠杆与规模

销售规模快速增长是过去融创最显著的特点。

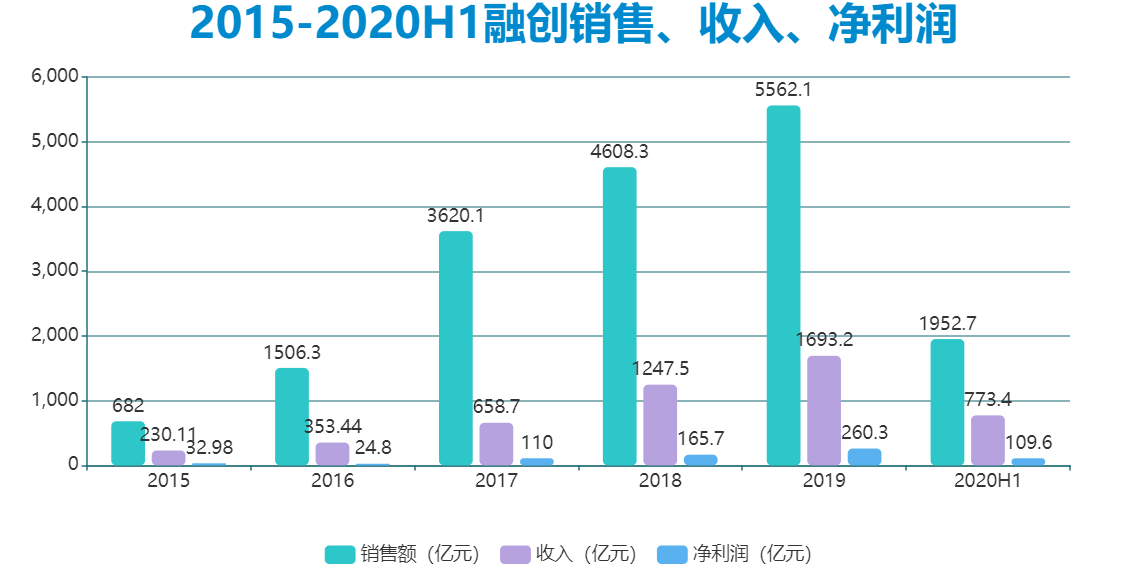

上市之前(2009年),融创仅有64亿元销售规模,而在2019年,这一数值已升至5562.1亿元,位列行业第四。

2020年,融创形成了北京、华北、上海、西南、东南、华中、华南七大区域全国战略布局,实现合约销售5752.6亿元。

2016、2017年是值得关注的年份,在这两年,融创的销售均实现翻倍增长。

“钱贵了以后,地一定便宜;钱便宜了以后,地一定又贵。”孙宏斌将2016年称之为“钱又便宜地又便宜”的时间段。

某种程度上,早期房企的增长模式是由杠杆驱动的,杠杆越大,能撬动的资源也越来越多。

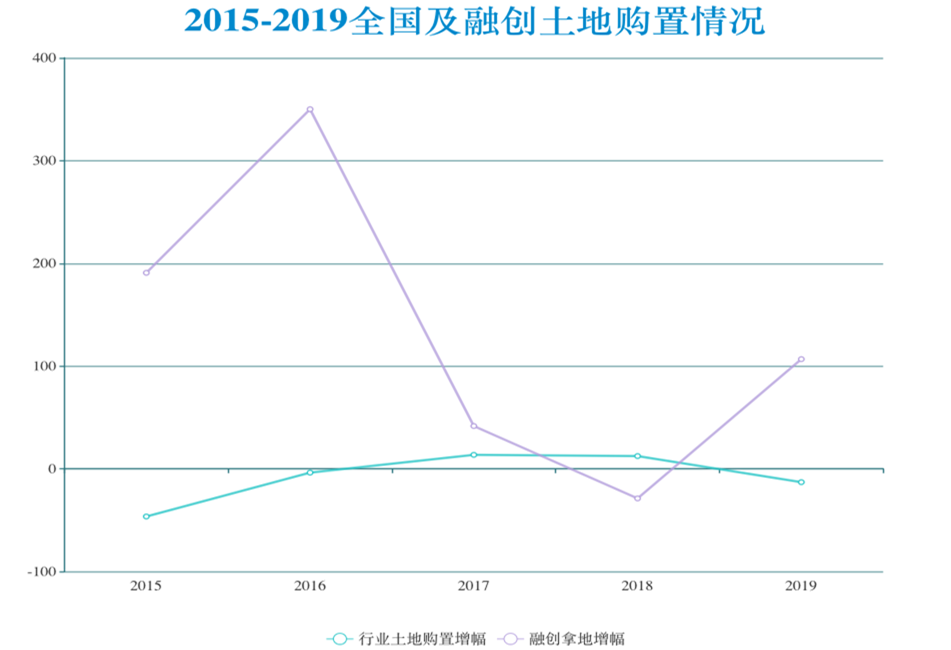

根据年报,这一年融创抓住窗口期积极扩张,当年获取土地储备4571万平米,同比增幅超3倍,成功进入了深圳、广州、佛山、东莞、郑州、厦门、青岛、南宁、昆明等城市,当年总土储提升到7291万平米,权益土储4973万平米。

数据来源:国民经济公告及企业年报、观点指数整理

追溯这几年融创土地购置情况能够发现,该公司通常逆势而行,当行业拿地力度开始上升时,融创的拿地力度会降低,更多采用收并购方式。

多年来,融创先后收购包括绿城中国、融科智地、万达、泛海控股、阳光100、新湖中宝、环球世纪和时代环球等多家企业的股权或项目。

其中,2017年收购万达文旅城,让融创获得了超5000万平米可售土储;2019年完成泛海、成都会展收购,获超过3000万平米一二线城市土储,这部分土储也在随后几年内为融创回流了大量现金。

被称为“并购王”不是没有原因,即便有过收购佳兆业、雨润的不顺利,融创依旧凭借收并购能力获取了大量土地储备。融创土储充裕,其中约80%位于一二线城市。

跨周期拿地与收并购结合,使得融创能够将土地价格控制在较低水平,留下充足利润空间。

数据来源:企业公告、观点指数整理

2017年后,前期销售规模扩张逐步迎来结转期。2015年至2019年,融创营收从230.11亿元快速攀升至1693.2亿元,净利润从32.98亿元上升至260.3亿元,年均复合增速超过100%。

但一个不能回避的现实是,伴随规模走向头部,融创的压力随之而来。

数据来源:企业公告、观点指数整理

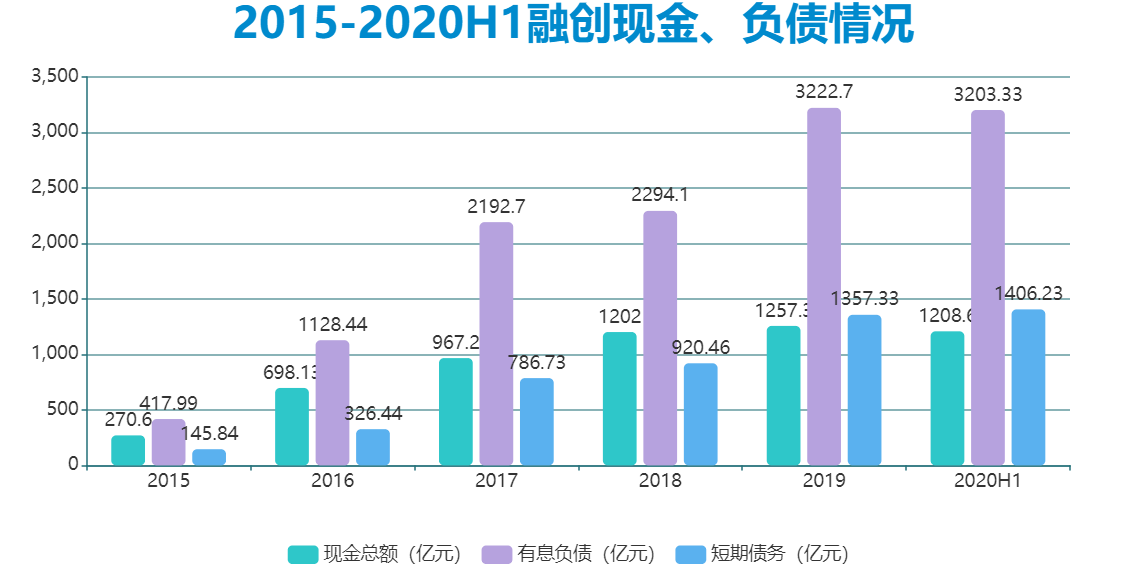

首先是资金、负债,从数据上看更为直观,上述期内,融创有息负债和一年内到期债务开始上升。

不过,孙宏斌显然不属于“保守派”,他有自己的衡量标准:“在这个行业里面,销售量和负债的比例大于1就没有风险,融创销债比超过了1.5到2,基本上没什么风险。”

他提出了“销债比”概念,指出只要销债比高,现金流就会保持在最安全的状态,保证风险可控。

但若说孙宏斌不介意公司负债显然也不客观,实际从2019年“融资端”调控开始,融创就开始逐渐对外传递“降负债”信息,并将“降负债”作为集团最重要的事情之一。

2020半年报中,降杠杆、降融资成本、严格控制拿地也成了关键词汇。

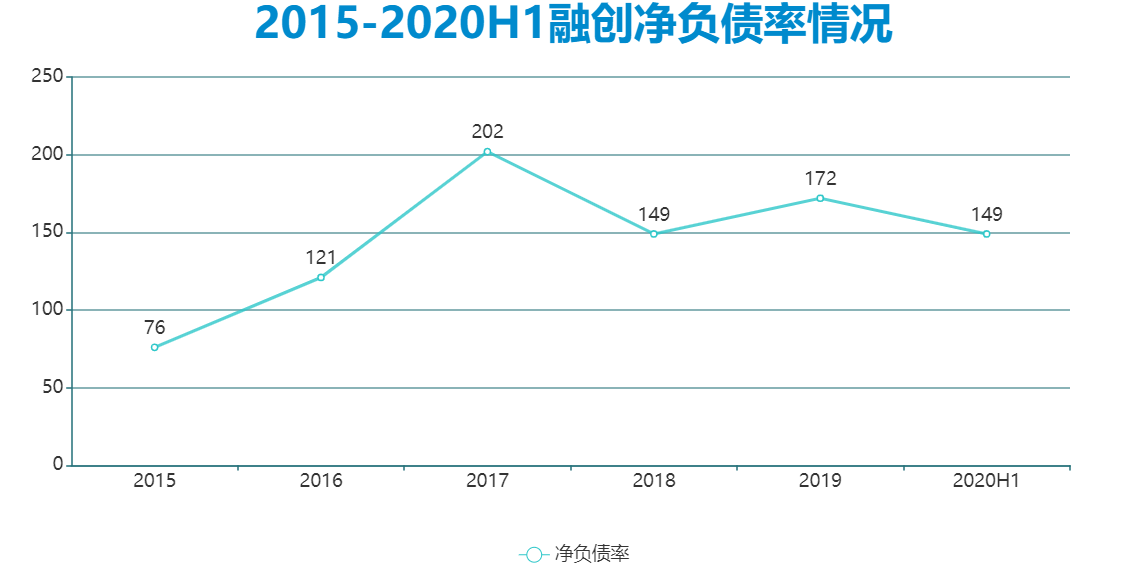

如今,降负债已初显成效。上半年,融创有息负债下降至3203亿元,净负债率从上年末172%降至149%,同比下降23个百分点。

融创表示,2020年底,争取负债率降至120%,2021年再控制到100%以下。

据近期摩根士丹利、花旗、瑞信等多家投行分析研报显示,融创中国2020年底的净负债比率有望下降至90%-100%区间。

这将是一次“软着陆”,虽然“三道红线”出台,但在融创预先布局下,已经能够有条不紊解决问题。

降债二三事

2020年是融创上市十周年。

十年很长,房地产经历了从黄金十年到白银十年,从野蛮生长到精耕细作,融创也在应时而变。

数据来源:观点指数整理

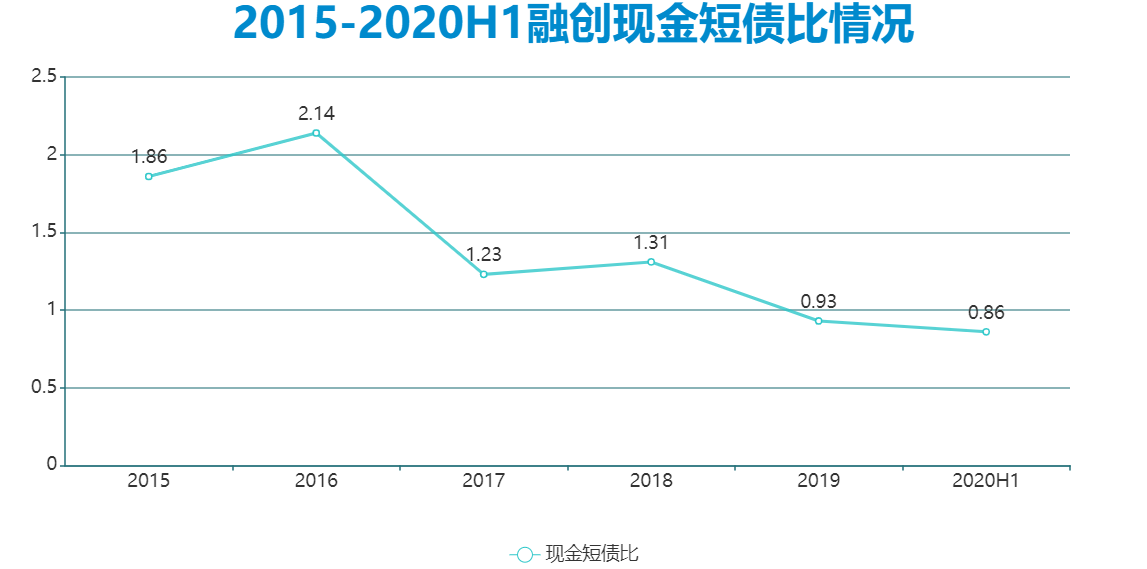

“三道红线”规则早为大家所熟知:依据杠杆水平高低设置三条红线,扣除预收款后负债率大于70%、净负债率超过100%、现金短债比小于1倍。央行根据上述标准将房企分为“红-橙-黄-绿”四档设置信贷增长规模,对应有息负债增速0、5%、10%、15%。

这意味着房企踩线多少将直接影响融资额度,不过在政策出台之前,融创就已经将降杠杆作为最重要目标,从半年报看,其资本结构优化已取得一定效果。

截至上半年,融创有息负债合计3203.3亿元,较2019年末降低了19.7亿元;资产负债率为86.56%,较2019年同期下降4.28个百分点;净负债率为149%,较2019年末下降23.3个百分点。

数据来源:企业公告、观点指数整理

那么,融创降债具体采取了哪些措施?

“融创降负债的逻辑是负债总量不变,增加销售回款和利润,即分子不变、做大分母。”在2020年中期报告投资人会议上,孙宏斌表示。

纵观这一年,融创采取了多种方式降低负债,方式包括但不限于减少拿地、非核心资产处置、分拆物业上市、配股融资等。

孙宏斌在三月用要做的“三件事”作为概括:“调融资结构、降融资成本;处置一些持有资产;拿地要拿对地方、拿对时间。”

首先是降低拿地支出,2020年上半年,融创新增土储货值为2330亿元,与2019年同期6483亿元相比下降64%,一定程度上避开了二季度土地市场过热的情况。

进入年末,融创反而通过文旅合作等方式拿下不少一二线城市土地储备,以减少拿地开支,进而降低前端融资。

11月,融创与华发127亿元竞得深圳宝安沙井地块,成交楼面价仅1.4万元/平米;12月则联合武汉地产55亿元竞得宁波地块。此外,还与新加坡政府投资公司签订投资协议,共同成立总规模为70亿元的房地产投资平台,投资一二线核心城市的高端住宅项目。

即便是“三道红线”悬顶,融创依旧保持一定的发展节奏和速度。

剥离非核心资产是回笼资金的另一有效手段,孙宏斌曾透露,酒店、商业、乐园等持有型物业都是待售商品,2019年已经成功卖掉一个酒店,并且有4个酒店会在短期内成交。

处置低效自持资产不只是出于降低负债的考量,也是聚焦核心资产投资的要求。根据融创给持有资产(持有型物业和长期股权投资)占总资产的比重划定的不超过15%红线,新资产的补充,就需要对旧的持有资产进行处置。

这部分资产主要集中在文旅板块,据悉,目前融创文旅已布局13座文旅城,5个旅游度假区,50余座乐园、近90个商业,近150家高端酒店。

孙宏斌向来行事果断,出售项目之余,金科股权也被他摆上货架,这也意味着一场长达四年的股权之争迎来终局。

4月14日,融创控股子公司天津聚金物业以47亿元出售其在金科的11%股份,随后在五月份接连对金科股份减仓,直至持股比例降至5%以下。

至最后一次公告披露,融创及一致行动人合计持有金科股份2.66亿股,占总股本的4.9906%。截至上半年,融创累计出售13亿股金科股份,合计套现约104.5亿元。

野村证券一份研报称,融创中国以47亿元出售金科11%股份,预计出售完成后将为2020年第二季贡献8亿元盈利;若融创进一步出售其余的18.35%股份,预计可带来20亿元的盈利。

这是资本的迷人之处,孙宏斌的投资也绝不仅于此融创还投资了4.07%贝壳股权、3.9%万达商管股权,如果处置的话,这部分股权能为其带来数百亿的资金回流。

通向罗马的道路有千万条,增加权益是改善负债情况的另外一种途径。

方式也很简单,房企能够通过引入战略投资者、大股东注资、加快上市等方式增厚权益,或分拆上市增加现金流入,缓解母公司融资压力。

2020年1月,融创以42.8港元的价格配股融资80亿港元,增厚股东权益的同时也有利于降低负债。

此外,2020年11月19日,融创服务正式登陆香港联交所主板,绿鞋后融资规模将达到92亿港元。上市当日,融创服务报14.14港元/股,涨幅21.9%,总市值424.2亿港元。

一位业内人士曾分析,通过分拆物业上市降杠杆、加权益,将会显著降低资产负债率和净负债率。

“这部分募资额将计入所有者权益,所有者权益和资产等额增加。并表后的资产、所有者权益、现金等都将增加,若负债不变,‘三道红线’指标都将有一定程度的下降。”

多家投行研报亦称“三道红线”指标有望进入黄档阵营。

融资与成本

某种程度上,“三道红线”是在促使房企从“规模赛道”切换至“利润赛道”。

观点新媒体了解到,由于结转的项目大部分都来自2017-2018年地价较高项目等因素影响,上半年房企普遍毛利率水平出现下降。

融创中报数据则显示,期内表内毛利为177.6亿元,较2019年同期减少15.9亿元,表内毛利率为23%,较2019年同期的毛利率25.2%下降2.2个百分点。

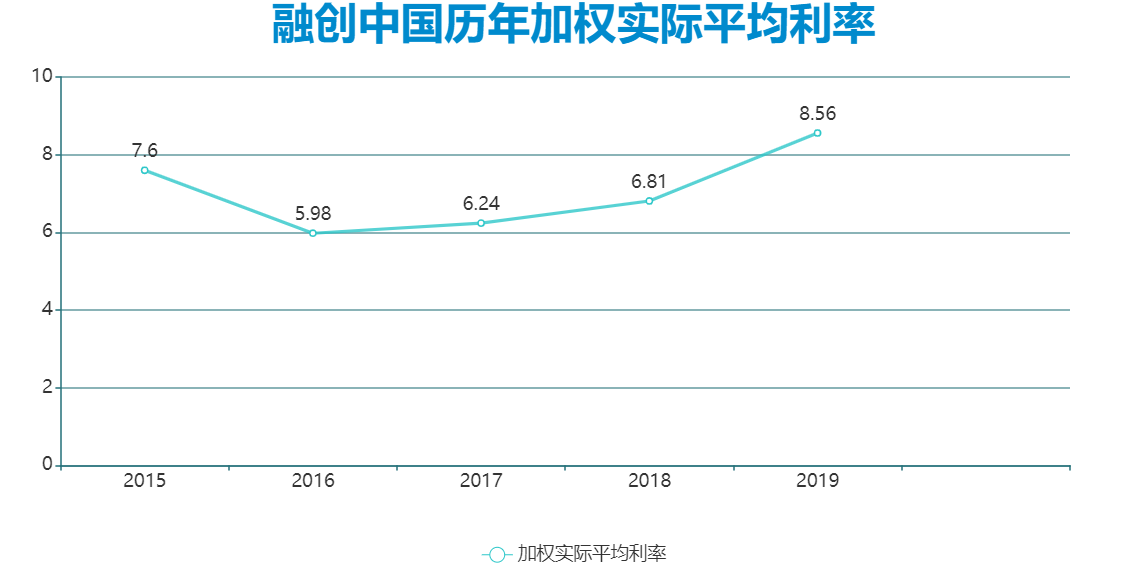

究其原因,无非是借的钱贵了。从盈利角度看,融创清楚原因在于资金成本偏高,融资成本能够压缩多少,一定程度上决定利润提升的幅度。

于是,融创管理层数次强调“调结构降成本”的重要性,希望能够在保持总量的前提下,通过将高息负债转成低息借贷,大幅降低利息支出。

数据显示,最近五年,融创融资成本介于6%-8%之间。

数据来源:观点指数整理

分析人士对融创资金成本下降有信心,指出融创2020年新发几笔债务的成本,明显低于现时平均融资成本。

“融资成本有很大的压缩空间,降一个点一年就能减少几十亿财务支出,多出几十亿利润。”

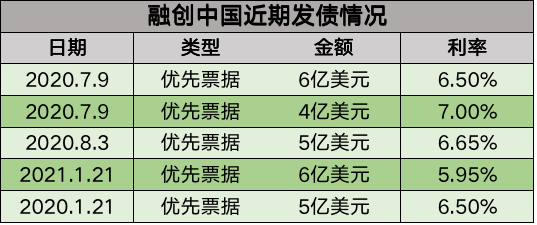

做一件事,天时往往很重要。实际上,2019年下半年起,随着融资环境逐步进入宽松通道,融创的边际融资成本下降明显,2020年新发几笔公司债利率明显低于现在的平均融资成本:2021年1月3.25年期及5年期美元债票面利率分别为5.95%/6.5%,创历史最低水平。

数据来源:观点指数整理

另一边厢,是受益于国内发债。目前,融创已有两笔80亿元公司债获深交所通过,国内公司债发行通道顺畅。

从市场情况看,房企2020年普遍发债利率低于2019年。

到12月份,融创抓住汇率贬值期,赎回3.185亿美元于2021年到期的8.375%美元优先票据。通过此类赎短债、放长债的方式,融创优化了现金短债比,也节省了部分利息成本。

1月22日,融创中国发布公告称,计划于2021年2月21日提前一年赎回2022年2月到期、票面利率7.875%之美元债。据公开披露消息统计,融创中国于2020年3月、10月、12月分别回购1.48亿、3000万、3.18亿美元债。此次提前偿还2022年2月到期的8亿美元债后,已经在一年内累计提前偿还近13亿美元债券。

很显然,监管层在疏不在堵。

如果说传统的银行开发贷、公司债是房企主要资金来源,如今通过能够产生稳定现金流的底层资产发行ABS产品也是常见的方式之一。

这是一种以项目所属的资产为支撑的证券化融资方式,即以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式,近期融创合肥融创茂19.1亿元ABS、昆明文旅城23亿元ABS、合肥融创酒店14.01亿元ABS接连获交易所受理。

这对融创来说无疑是一条新路,在收购万达文旅项目后,融创自持资产大幅提升,面对大量资产沉淀,如何盘活存量,提高资产流动性便成了需要思考的问题。

未来的钥匙

有人曾问孙宏斌最希望拥有哪种才华?他的回答是远见。

住宅之外,孙宏斌下一个目标是“消费升级”,并将文旅当成一把通向未来的钥匙:“文化是诗,旅游就是远方,我们投资的是诗和远方。”

2017年7月,融创与万达达成协议,以总代价438.4亿元收购万达旗下13个文旅城项目91%的权益。随后于2018年,融创将万达文化管理公司全资收购,完成文旅产业的布局。

这笔收购在获取大量土储备之外,也为融创六大业务板块之一“融创文旅”的发展奠定了基础。

孙宏斌的计划不止于此,2019年11月,融创斥资153亿元收购云南城投持有的环球世纪及时代环球各51%股权,获取了巨量土储,更新增了“会展”板块。

这次收购后,融创文旅成为全国最大的会展类项目持有及运营商,地产、服务、文旅、文化、会展会议、康养六大战略正式形成。

有分析人士指,依托并购,融创在文旅、会展等领域锻炼出了资深团队,也获得了一定的品牌影响力。在这些竞争并不充分的领域,非住宅业务的积累有助于反哺拿地,与地产板块联动,令企业在招拍挂竞争激烈的当下,获得更多低成本拿地机会。

孙宏斌是一个瞄准了方向,就坚定去做的人。作为国内最大的文旅物业持有者和文旅产业运营商,并以此扩展到会议会展、康养等领域,融创有了深入参与到地方城市建设的底气。

“美好城市共建者”是融创中国新的企业定位,从地产商到“中国家庭美好生活整合服务商”,再进阶为“美好城市共建者”,融创不断给自己划定领域。

2020年,孙宏斌频频到各地出差,包括武汉解封后即第一时间进城,而后又快马加鞭奔波辽宁、云南、广西、四川、湖南、江西、江苏、浙江等10多个省份20多座城市。

他与地方政府见面、开会、座谈、签约的重点,多围绕在文旅和大健康产业,推动更多项目落地,并签下南通、武汉、绍兴、青岛等多个文旅项目。

有分析指,文旅是一个具有长期经营价值的产业,相比单纯的住宅建设,文旅对城市的发展、建设和就业有着更重大的经济和社会意义。因此,地方政府更欢迎以文旅产业作为切入点进行的地产开发,往往也会给予一定的优惠条件。

融创年末在深圳通过产业协同能力拿地,便是一个很好的例证。

11月,融创联合华发以底价127.1亿元竞得宝安沙井A301-0575号宗地,这也是融创首次在深圳公开市场拿地。

从地块要求可知,这是一宗为融创冰雪文旅城定制的地块,旨在发展文旅相关产业,要求建设冰雪项目和影视酒店项目,以及拍摄一部以深圳为背景的都市题材电影等要求,实现了地产、文旅、文化、会展板块的充分协同。

凡是过往,皆为序章。降负债的同时,孙宏斌手执地产、服务、文旅、文化、会展会议、康养这六颗棋子。对于新布局的业务版块到底会演变出怎样的未来,或许,现在最需要的就是时间。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

撰文:陈玲

审校:徐耀辉