细细的红线 | 帕累托金地

对于房企而言,帕累托最优的状态可能只是一个理想国。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 平衡、稳健,是金地频繁提到的关键词。按照金地的说法,短期目标与长期目标要平衡,利润与规模要平衡等。

但是正如天平一样,加重了短期,长期就会翘起来,加重了规模,利润就会降下去。翘起来的那端,其实就是选择另一端的“沉没成本”,特别在行业告别快速增长的时代,这种成本就变得更加明显。

对于金地而言,过去几年时间一直就在寻找这中间的平衡点,希望达到所谓的“帕累托最优”状态。

换而言之,金地在改进自身的资源分配模式,即在没有使任何一项经营指标变坏的前提下,能够让其他指标变得更好。

只是,对于房企而言,帕累托最优的状态可能只是一个理想国。

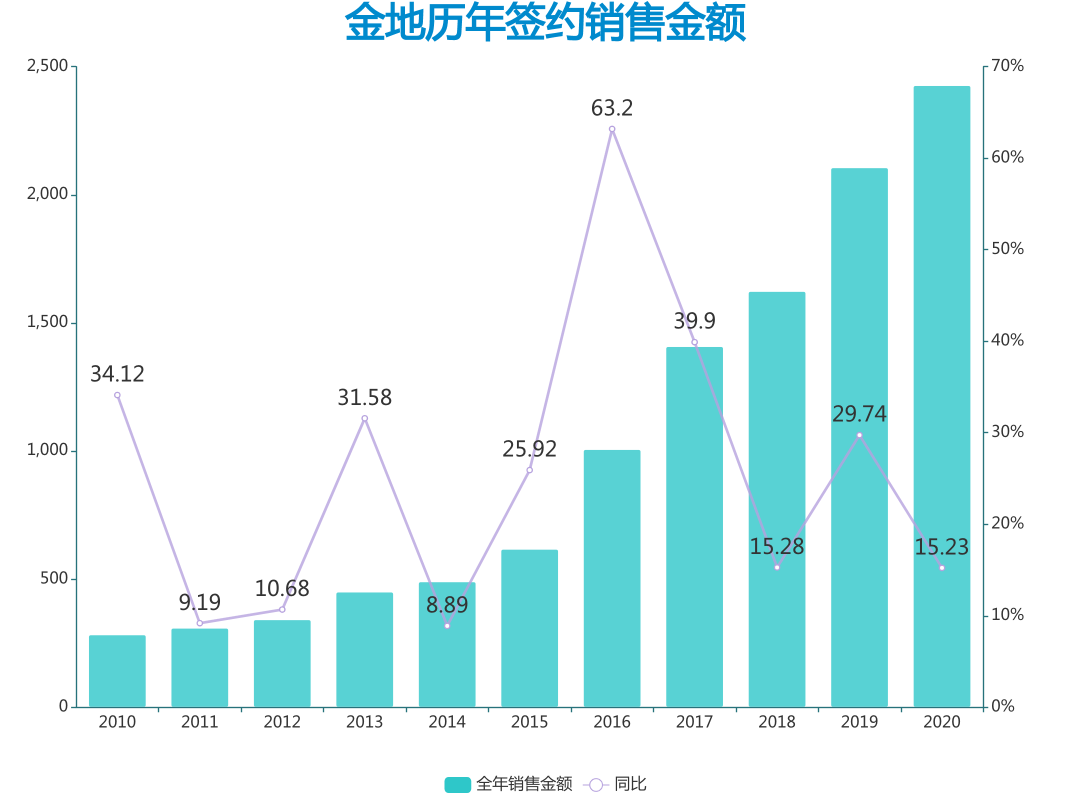

就金地而言,刚刚过去的2020年,销售规模上实现签约金额2426.8亿元,同比上升15.23%。

按照观点指数发布的2020中国房地产销售TOP100榜单,金地凭借上述成绩,位列第14名。而在2016年,金地刚刚跨过千亿,当年销售1006.3亿元。

规模虽然快速发展,但是经营指标总是会出现偏差,金地也只能重新调整,填补数据上的损失。

前些年为了冲刺规模,选择大幅降低权益占比来换取规模增长,导致营收、净利等财务指标增长速率跟不上规模增速。

近年,为了保持ROE,选择将更多资源摆在具备投资潜力的三四线城市,导致2020年金地在核心城市上出现货量上的断档。

不断“填坑”,也就成了金地近年来的习惯性动作。

权益压力

金地的高光时刻最早在2006年、2007年、2009年,这一时期销售业绩曾实现连续翻番。彼时的金地,是表现最活跃且最具代表性的地产龙头股之一。

但在2010年至2014年五年时间,金地销售业绩复合增长率不足15%。之所以造成这种情况,也是过往翻倍的业绩让其在战略上过于自信,导致踏错投资节奏,去化不畅。

彼时住房需求逐渐得到满足,国家也推出一系列调控政策,收紧房地产行业。如2010年4月的新国十条、同年9月的限购、2011年的新国八条、2013加强保障房建设、2014年5月的央五条以及2014年9月的930新政等。

金地正是踏错了这一节奏,彼时年报显示:“经历了行业快速增长之后,未来往何处去已成为了每个企业必须面对的课题。”

金地也给出了答案,即“发展到目前的阶段,要上规模,更要上效益”,提出“加快周转,做大规模,提升ROE”的经营导向。

其后,金地的规模发展重新进入快车道。刚刚过去的2020年,金地实现签约销售金额2426.8亿元,位列第14名。

数据来源:企业公告、观点指数整理

不过,不同于其他房企主要依赖杠杆去冲刺规模,金地选择降低权益比例,从而通过更少的资源占用,换取更大的全口径销售金额。

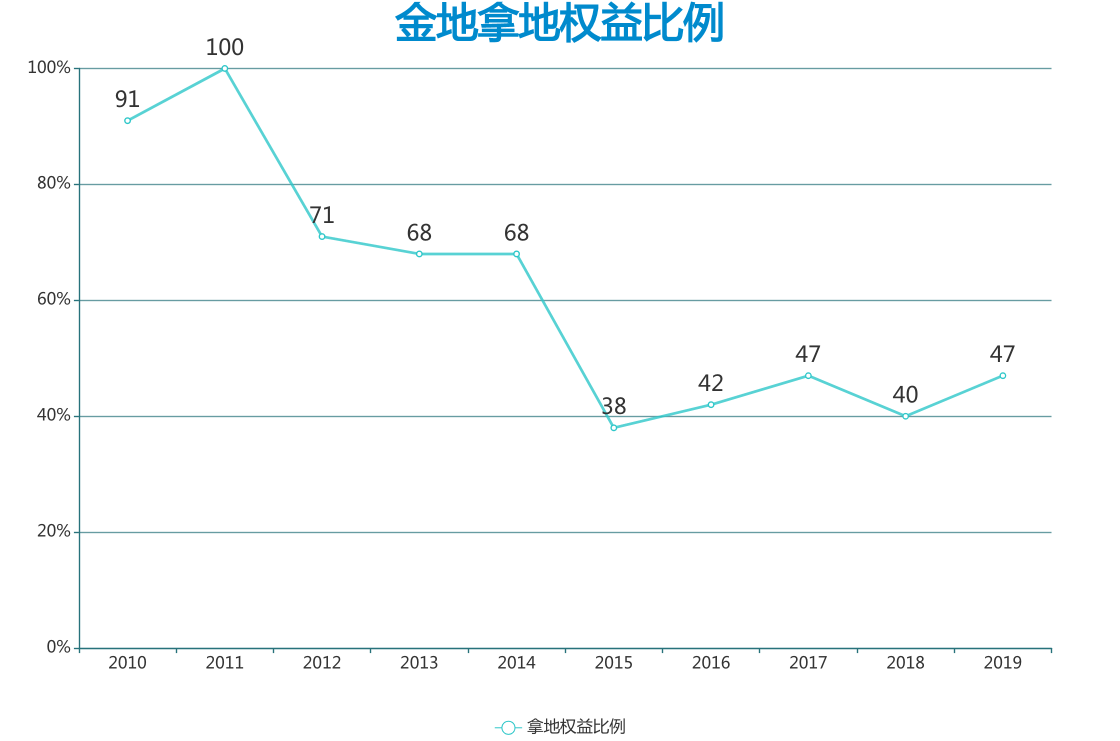

数据显示,在2014年及以前,金地新增土地储备上保持了较高权益占比,总土地储备、新增土地储备权益均保持在70%以上及左右。

但在2015年至2019年,金地新增土地储备权益比没有一年超过50%。

数据来源:企业公告、观点指数整理

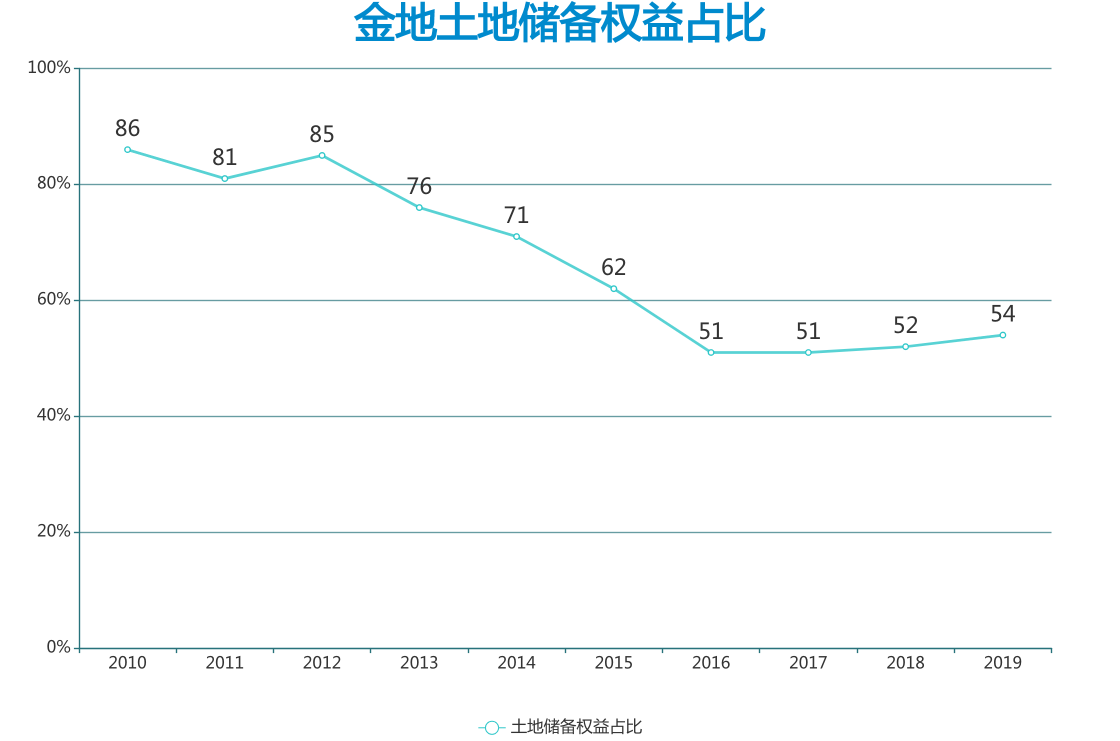

新增土储权益比例的大幅降低,很快拉低了金地总土地储备权益占比,从2010年至2012年80%左右水平,45度坡度往下拉,在2016年达到51%最低点。

数据来源:企业公告、观点指数整理

值得一提的是,2016年是近年金地销售规模同比增速最快的年份,超过六成。除了2015年至2016年多轮降准降息、降首付、减免税费等刺激房地产之外,很大原因也是2015年金地通过大幅降低自身权益比例,在占用资源更少的情况下,获取了足够的货量。

2015年,金地全年共获取了33宗土地,总投资额297亿元,同比增长94%,拿地强度为48%;新增土地储备面积447万平方米,同比增长64%。

总而言之,金地通过合作扩张,成功减轻自身资金压力的同时,快速拔高企业业绩总量,让其维持在行业20强的行列。

就如高杠杆带来的负面效应是现金流和负债,通过合作模式扩张虽然有着优势互补、分摊风险、共享资源等优势,但反映到实际经营业绩上,也将随着权益比例降低而大打折扣。

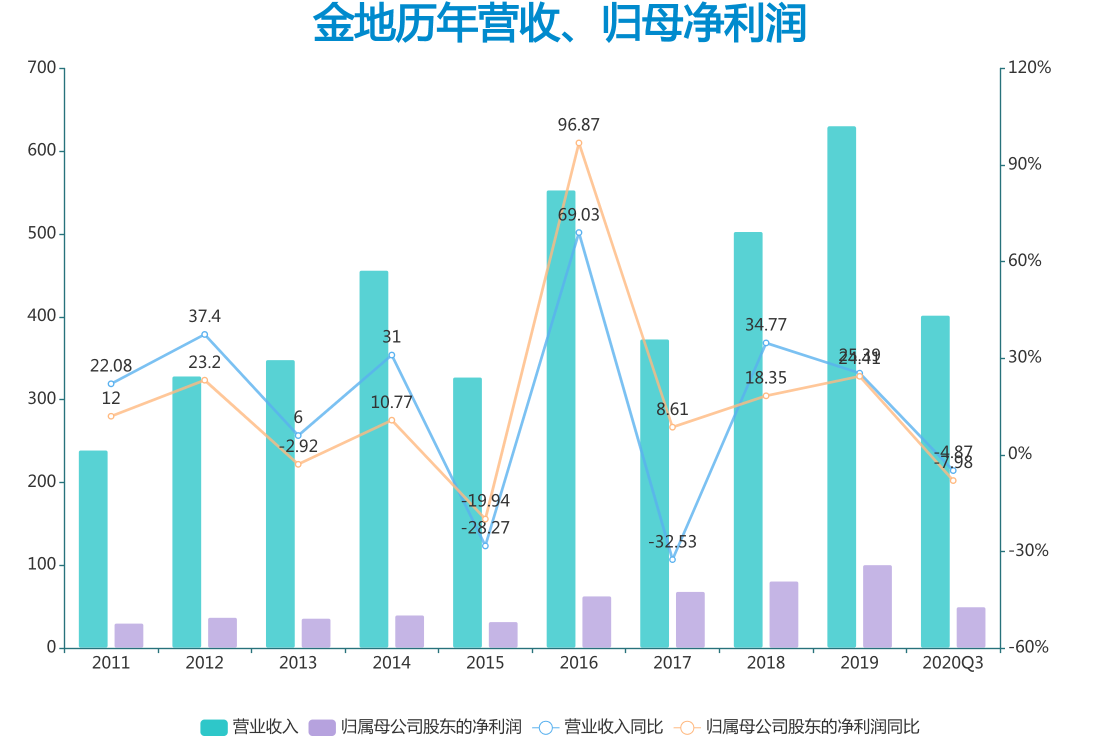

简而言之,经营业绩与销售规模的增速出现错位,甚至出现背离。

数据来源:企业公告、观点指数整理

金地就是如此,2017年营收大幅下降正是由于合作项目增加,并表范围内的房地产项目结算规模减少,结算面积同比下降40.6%,其中华北、华东、西部地区收入降幅均超过60%。

金地董事长凌克曾表示,合作开发是目前房企的被动选择,公司希望未来权益投资占比提高到50%以上。

最新数据是,2020年中期,金地总土地储备约5866万平方米,权益土地储备约3010万平方米,权益占比51.31%;新增土地储备约649万平方米,权益土地储备约338万平方米,权益占比52.08%。

资源断层

金地做大规模的原因还有另一个,就是区域下沉,投资具潜力的三四线城市,这一举措同时也是保持ROE的做法之一。

据了解,从新增土储城市能级布局来看,2010-2014年,金地主要以一二线城市为主,三四线为辅。在此期间,一二线新增土地占比超过8成。

2015年开始,金地开始有意识布局三四线城市,2018年提出“选择性布局三四线”战略,2019年进一步提出“坚持了合理布局,深耕一二线城市的同时,适当布局具备人口汇聚能力及市场容量的三四线城市”。

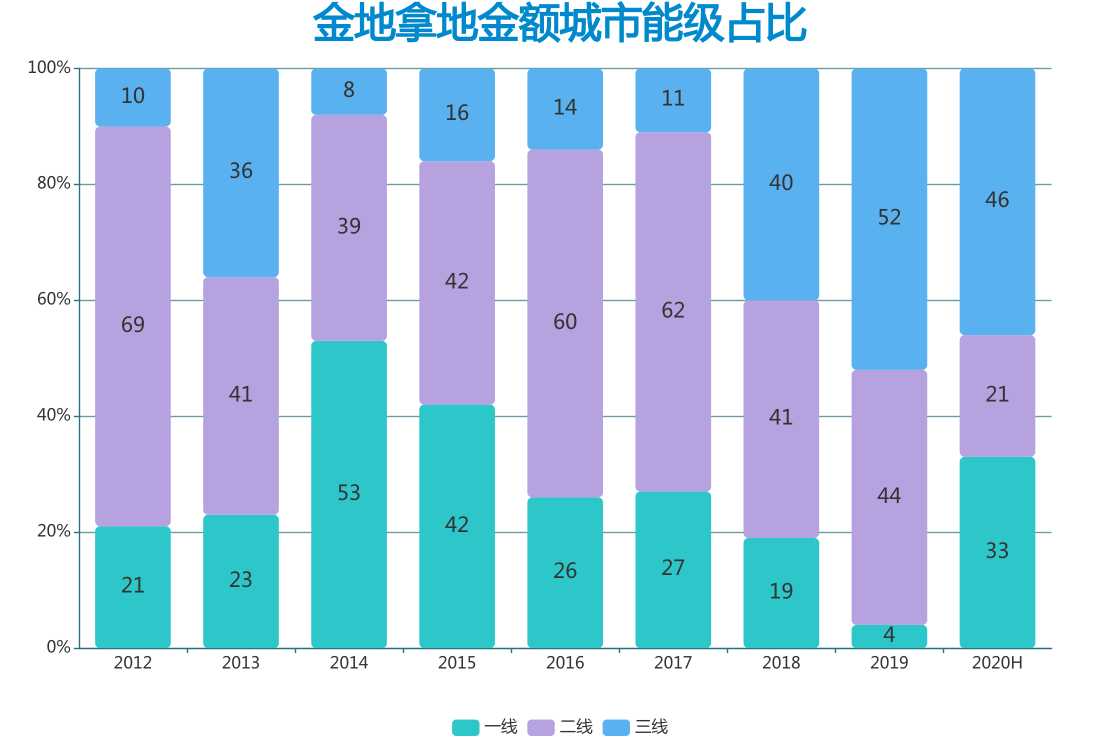

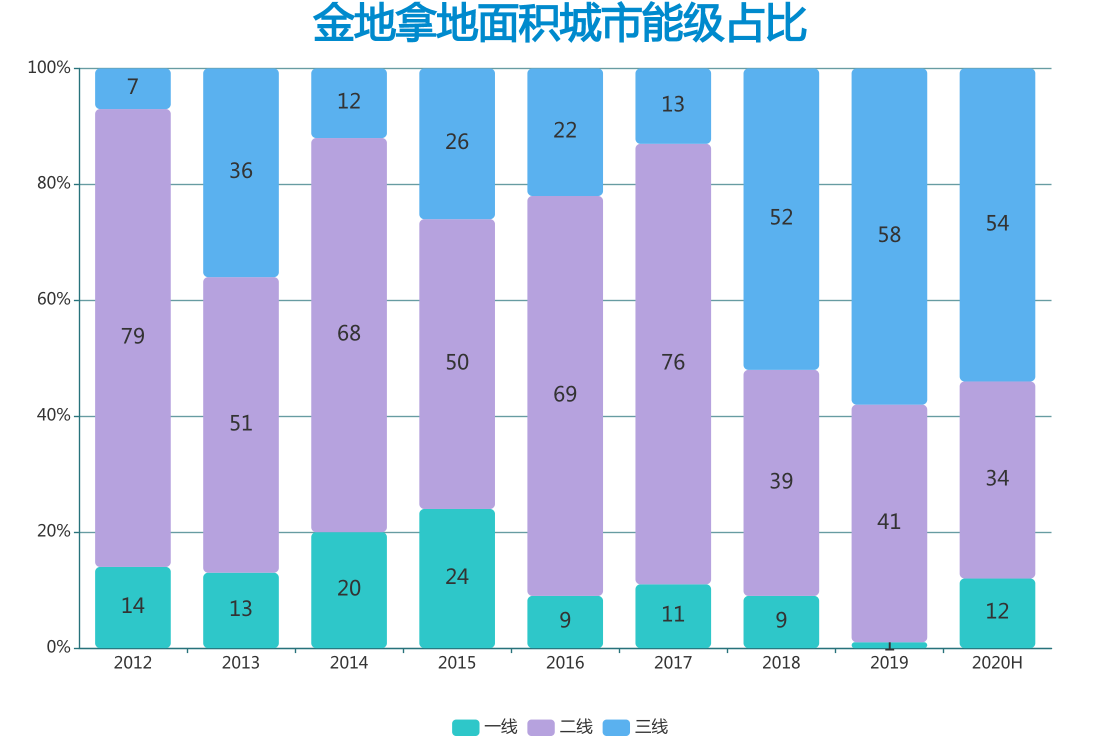

表现出来的变化是,2018年之后,金地一二线城市之外布局明显增加。数据显示,2015年、2016年、2017年,金地三线城市新增土地储备面积占比分别为25%、22%、13%。而2018年到2020年半年度,三线城市布局强度增加到52%、58%、54%。

拿地金额占比亦是如此,2018年到2020年半年度,金地三线城市布局金额明显提高,分别达到40%、52%、46%。

数据来源:企业公告、观点指数整理

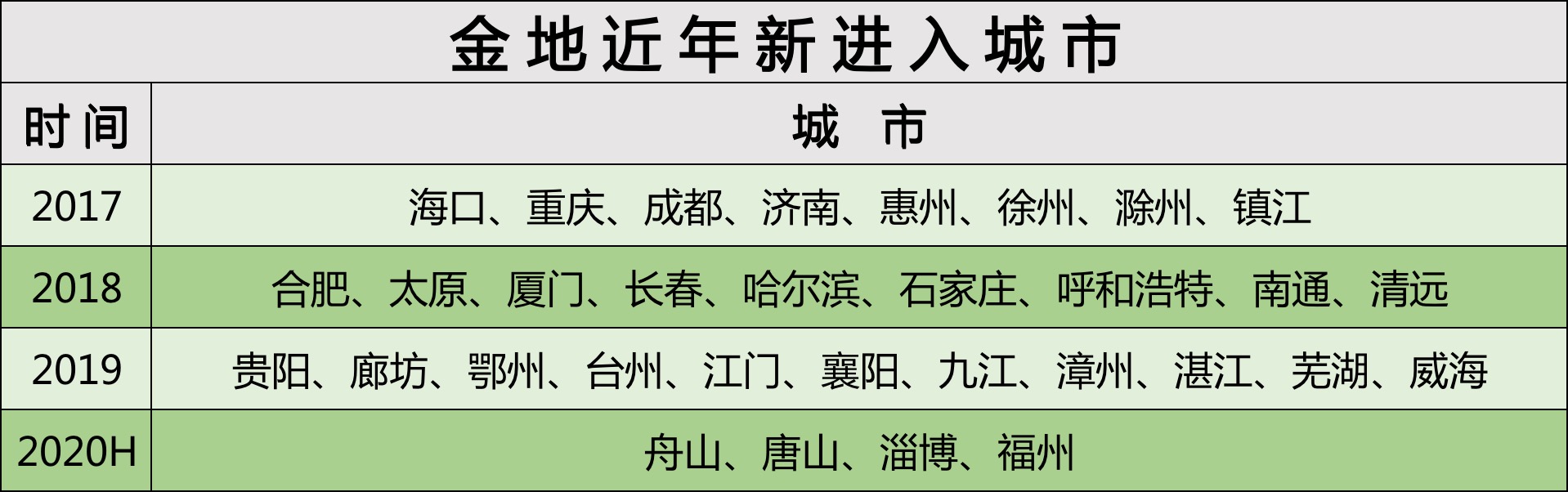

这让金地新进入了更多城市,如2018年的合肥、太原、厦门、长春、哈尔滨、石家庄、呼和浩特、南通、清远;2019年的贵阳、廊坊、鄂州、台州、江门、襄阳、九江、漳州、湛江、芜湖、威海。

数据来源:企业公告、观点指数整理

下沉的另一面,是近年不断减少的一线城市投资金额占比。数据显示,金地一线城市拿地金额占比从2015年42%降至2016年至2018年的26%、27%、19%,在2019年更是低到4%。

这就导致了一个问题:金地对于城市布局的投资力度是断层的,即在重视下沉时,忽略了原本重点布局城市的可持续性,出现了货值断档。

一线城市中,上海是一个比较典型的案例。

据了解,自2020年5月,金地项目推售计划中最后一次出现上海区域项目——上海虹桥世家项目——此后数月上海便再无项目可推。

查询金地公告披露的每月新增项目,2018年12月获得上海徐汇康健街道N05-10地块后,长达一年多时间没有新增上海项目。

事实上,在2018年之前,金地在华东主要是以深耕上海和南京为主。2018年,重点放在了合肥、徐州、无锡,当时的逻辑是“从一二线进入三四线”。

所以到了2020年,金地在上海总共耗费156.29亿元抢下合共29.88万平方米的宅地,紧急补充资源,以缓解无地可推的窘境。

曾经是深耕城市的另一个主角——南京,金地也大手笔补仓。

据了解,6月份,金地在南京拿下4宗地,涉及总出让面积13.89万平方米,总建筑面积27.4万平方米,总成交价达到25.2亿元。

彼时有市场人士表示,因为金地在南京的土地储备不多了,需要及时进行补仓。

此外,2020年,深圳楼市无疑是全国最受瞩目的地方。但是对于大本营在深圳的金地而言,拥有的资源却极其短缺。2020年11月11日与华润、电建、前海控股联合以81.5亿元拿下前海宅地之前,最近一次公开拿地要追溯到2012年。

以上种种,都可谓是金地在城市货值铺排上的断层。

无可否认,适当的城市下沉,对于规模房企而言非常必要,这是房企发展到一定规模后,想要再进一步的要求,但在调配资源过程中,忽略了核心城市货值的连续铺排,这显然是资源调配中的错步。

绿档虚实

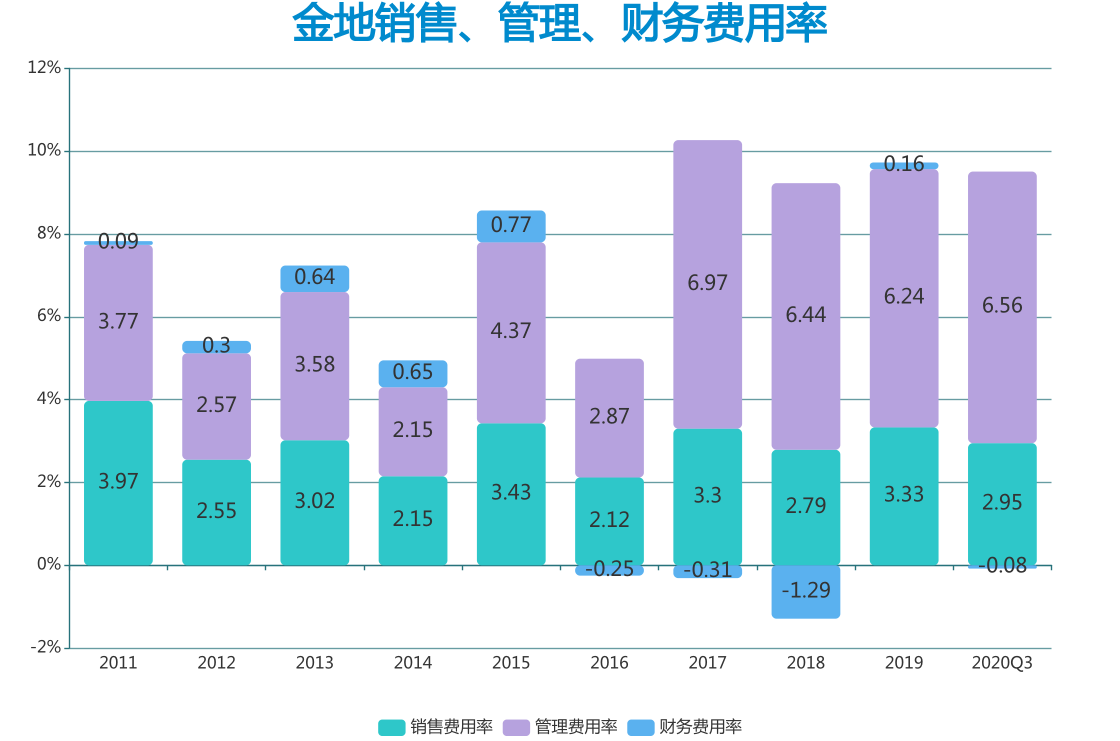

近年来新进入城市大幅增加,虽然支撑了金地销售规模的增长,但是管理半径明显增大,也让三费成本明显上升,特别是管理费用明显增高。

明显的变化出现在2017年,当年金地管理费用从2016年的2.9%突然增长至7%,销售费用也从2.1%增长至3.3%。尔后2018年、2016年,上述两项费用分别为6.5%、6.3%及2.8%、3.3%。

到了2020年三季度,金地管理费用率为6.56%,销售费用率为2.95%。

数据来源:企业公告、观点指数整理

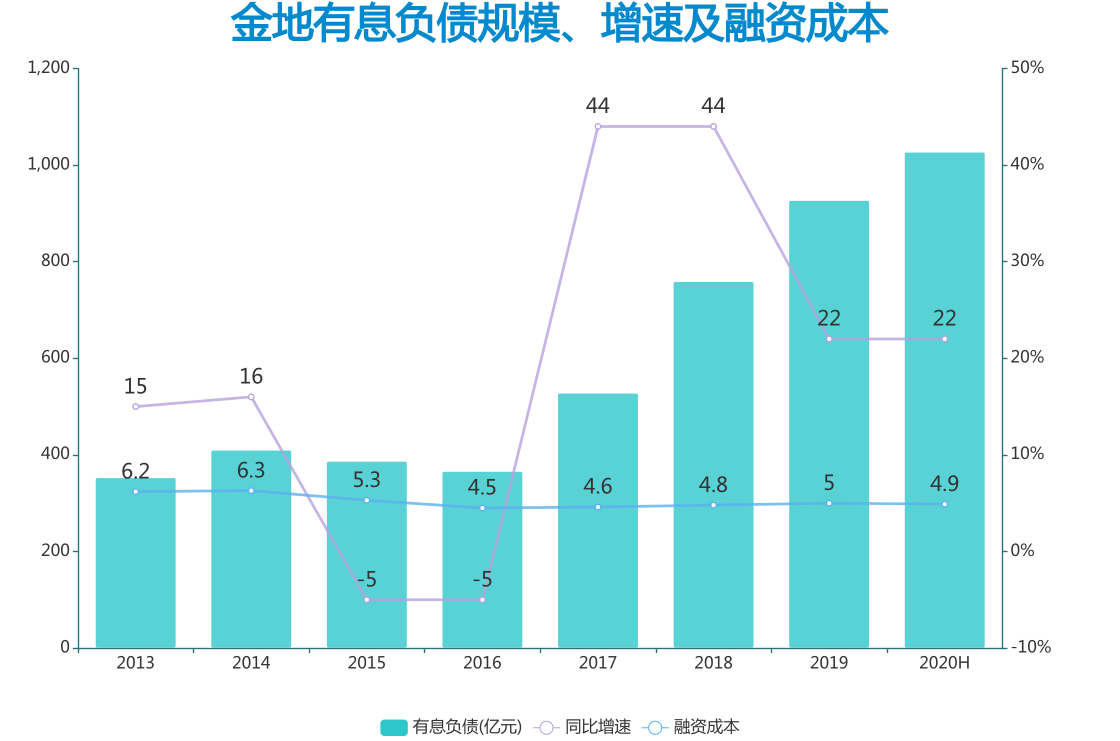

值得一提的是,多年来,金地在财务费用率上一直保持较好水平,融资成本自2016年之后便从未超过5%,2016年至2020半年度平均融资成本具体为4.5%、4.6%、4.8%、5%、4.9%。

据观点新媒体不完全统计,2020年,金地共计发行10次包含超短期融资债券、中期票据、公司债等,合共150亿元规模的债券,利率均低于4%。

数据来源:企业公告、观点指数整理

足够低的票面利率,使得每年财务费用率支出并不算大,近年基本维持在-1.3%至1%水平,2016年至2020年三季度分别为-0.25%、-0.31%、-1.29%、0.16%以及-0.08%。

即便如此,金地依然想要大幅降低自身融资成本,年初便试图通过调降债券利率达到高息公司债赎回目标的资本运作。

彼时,金地公告表示要将2018年公司债券(第二期)(品种一)公司债券票面利率从5.29%调低至1.5%,降低324个基点。

据投资者计算,利率下降后,金地至少可以少支付约3790万利息。近期1年期国债收益率报1.182%,收益率跌至10年新低,照此计算,金地调降后公司债也“接近”国债水平。

上述事项使得投资者哗然,也引发了交易所关注,这让金地降息的初衷落空,最终维持原有利率。

但从此事可以看出,金地对于财务成本控制的需求。

之所以如此着急,相信很大一部分原因是金地近年来发展规模不断增大,债务水平也水涨船高,利率水平已从4.5%升至5%。

数据来源:企业公告、观点指数整理

从总量看,2016年之前,金地有息负债规模保持在200亿元至400亿元区间,随着2017年起加大拿地及规模增长,有息负债提升至2020年上半年的1027亿。

按最新数据粗略计算,下调1个点能让金地一年省下10亿元财务支出,对于自身成本节约起到极大的帮助。

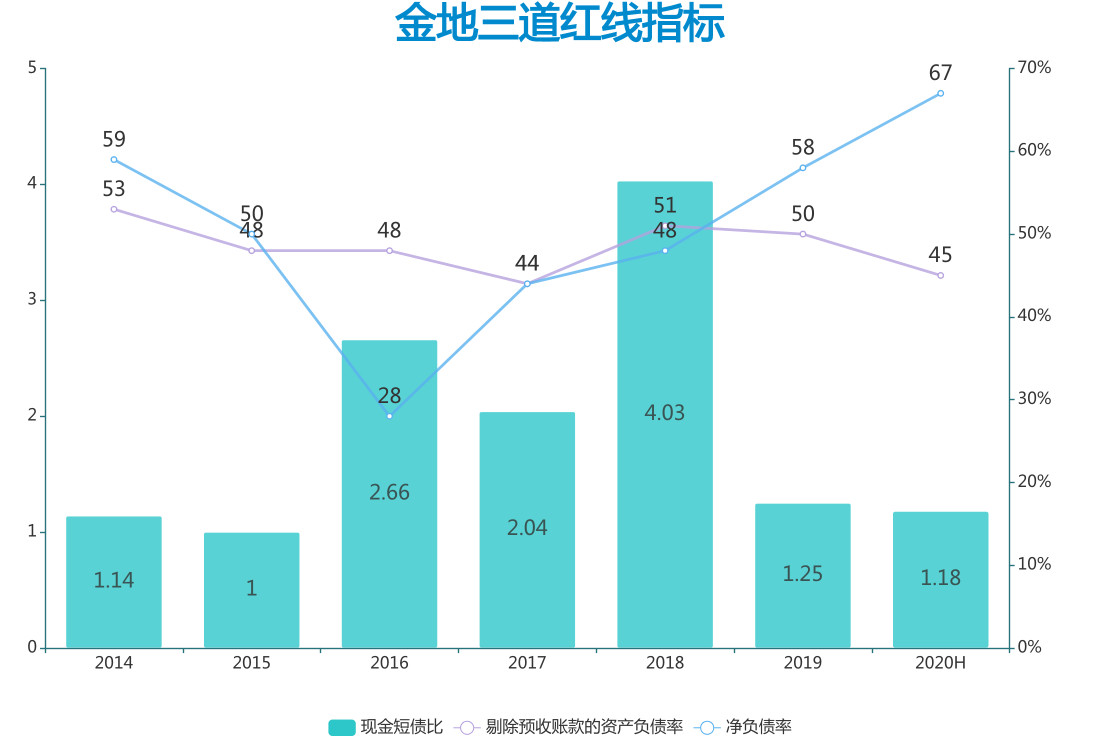

除此之外,金地财务和负债表现还保持着较好的水平。“三道红线”刚刚出台之时,是为数不多的绿档企业之一。

数据来源:企业公告、观点指数整理

与之对比的是,有负债良好甚至不缺资金的企业,因为现金短债比未达标而被列入黄档。该企业则表示,因为之前不知道有此指标,要解决问题很容易。换而言之,在规则出台前,金地保持着非常安全的底线。

但在低利率的融资窗口,金地也会舍弃一些,譬如现金短债比。

2020年初是短期债务的蜜月期。疫情期间,国家对企业提供多方面金融支持,一方面出台政策支持疫情防控;另一方面,央行通过下调MLF利率等措施,切实有效地释放资金流动性。

彼时,包括华远地产、首开股份、金地集团、华侨城、招商蛇口、越秀集团、武汉地产等多家公司在上海清算所公示新一轮超短期融资券发行计划,也成为当时融资工具中最受青睐的一种。

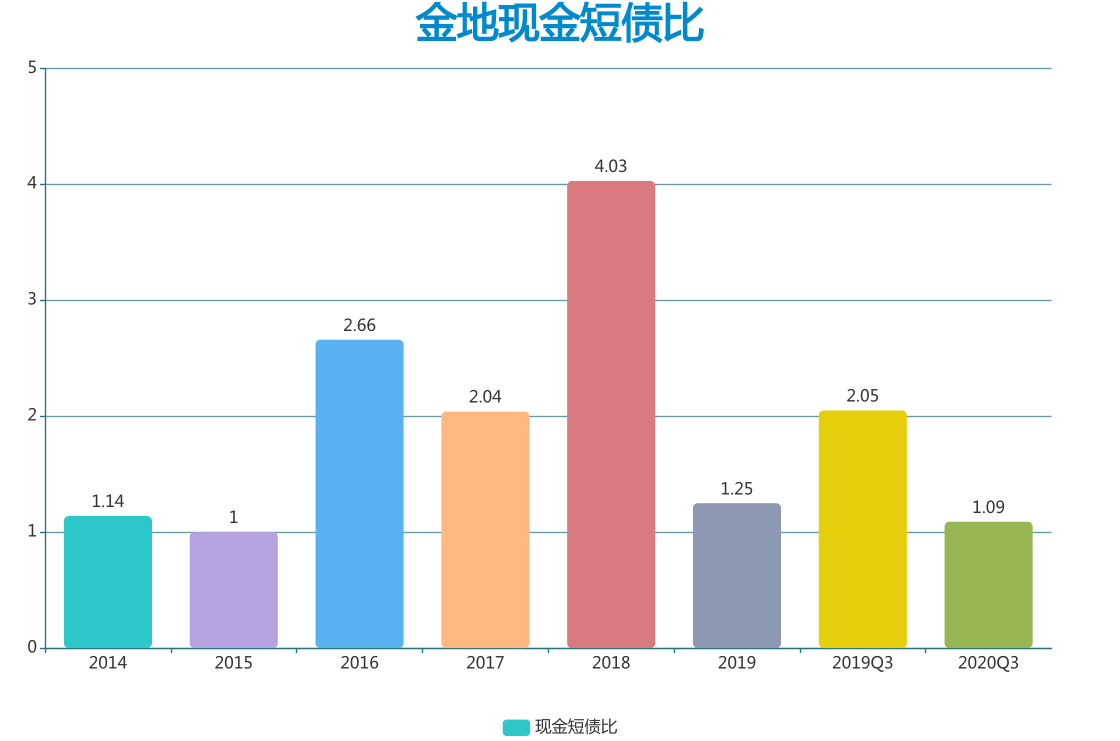

金地也发行了4次合共40亿元超短期融资券,但短融增多再加上债务逐渐到期,使得短期债务占比快速攀升,从2018年14%升至2019年39%,至2020年中期,再提升2个百分点,至41%。

这也进一步影响金地的现金短债比。

最新数据显示,截至2020年三季度,金地现金短债比为1.09倍,恰好满足监管要求。而在2019年同期,这一数值为2.05倍。

数据来源:企业公告、观点指数整理

不过,金地也做了久期的计划,甚至申请了少有的长达20年的公司债券,该债券拟发行金额110亿元,发行期限不超过20年(含20年)。

据不完全统计,在沪深上市企业中,申请期限20年债券的房企仅有金地一家。

总体可见,金地依然希望通过改进,实现自身资源调配的帕累托最优。只是这种改进、优化,在几年之后却出现一些需要填补的短板。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

撰文:廖尧

审校:徐耀辉