细细的红线 | 滨江春茧

不是经历痛苦就可破茧而出,不是尝尽磨难就能羽化成蝶。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 “今年是滨江成立28周年,感觉走得特别艰辛。”

这是戚金兴在年末总结时发出的一句感慨,前有新冠疫情挡道,后有三道红线拦路,滨江在2020年各种大事件的夹缝中求得了生存与发展。

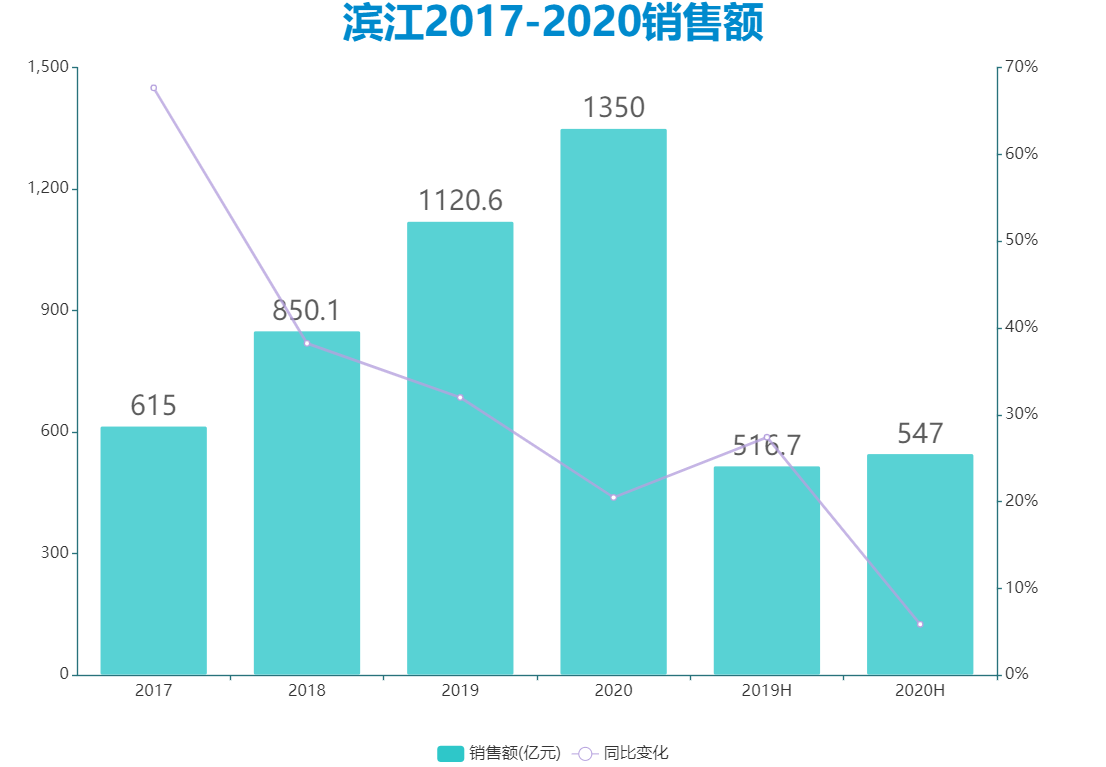

据观点指数发布的2020中国房地产销售TOP100榜单,滨江2020年全口径销售额1366.5亿元,比2019年同期增长约20%,完成了全年“稳千亿”的目标。

2018年追求千亿失败并没有给公司带来多少困扰,自从2019跨过千亿门槛后,戚金兴便一直在给滨江降温,并没有提出激进目标,而是选择了“维持”。

2020年,滨江并没有2019年那般取得“达成千亿”与“物业分拆”的成绩,最大的改变在于整体战略布局“深耕杭州,走出浙江”,集中注意力打开外地市场。

其他房企选择战略收缩深耕当下城市时,滨江选择了逆势而行,主动迈出了全国化的关键一步,第一次在苏州、南京公开市场拿地,积极尝试在上海、大湾区竞价拍地,签约深圳旧改第三个项目等。

面对全国化与区域深耕之间的抉择,戚金兴有一个“捕鱼理论”——

按照滨江的企业定位,假如公司只需要成长为一斤重的鱼,那么家门口的池塘就能满足;假如希望成为十斤的鱼,必须钱塘江才可以满足;倘若目标是一千斤,那就得去太平洋。

如果说前几年滨江是主动“作茧”,寄希望于在最熟悉的领域完成千亿,那么达成目标后的2020年,就是滨江“破茧成蝶”的时期。

千亿之后

滨江在2016年时首次提出,数年内销售要达到千亿。

彼时房地产行业正处于规模竞速的巅峰时代,戚金兴和滨江明显感受到了规模上的压力。

按照戚金兴的战略规划,滨江要成为杭州区域龙头,并在全国范围内保持20-30位,并不刻意追求规模与速度,与头部房企保持一定的距离。

2020年,观点指数发布的中国房地产销售TOP100显示,滨江排名第26位,全口径销售额1366.5亿,基本完成了最初的设想,成为行业内中上游房企。

于滨江而言,想要在2020年完成目标并不算困难,维持千亿相比起1120.6亿来说反而下降了10%。要知道这个目标是在2019年12月末就已定下,当时新冠疫情尚未爆发。

滨江并非未卜先知,而是戚金兴在每件事上都给公司留有余地,这一种谨慎心态在企业规划中也能窥觑一二。

虽然目标比较保守,戚金兴仍觉得“完成这个数字不容易”,甚至“有点紧张,有点忐忑”。

2020年初,各地售楼处受到疫情影响被迫关闭,加上杭州主城区限购限贷进一步收紧,滨江对于不少地区的刚需走量和较难去化项目都主动做出了让步,以追求回款率和保证现金流。

据悉,滨江2020年操盘项目回款率为95%,全年大约在510亿元,不过由于权益比例较低,倘若算上联合开发项目,平均回款率约在90%。

经历了2020年疫情大考后,戚金兴变得愈发谨慎,定下2021年目标为1200亿,比上一年完成的1350亿还少了150亿。

“这个目标,就算有形势变化也能顺利完成。”他解释称。

数据来源:企业公告、观点指数整理

从上图可以明显发现,滨江销售额增速从2017年接近70%,一路下滑至38%,32%,最后到2020年的20%。

一方面原因是销售额基数增长后,大多数房企会回调到行业较为普遍的15-20%增速,中梁、新力等同时间冲规模的房企,表现同样如此。

另一方面,滨江选择主动降速释放财务压力,过去加杠杆是由于被行业头部企业甩开太远,如今快速发展风险更甚,求稳的戚金兴更期待做一位长期主义者,顺应时代和政策趋势。

“三道红线”出台后,虽然滨江是绿档房企,但戚金兴感受到的是房地产下行的压力,他表示“期待接下来10年是滨江的收获年”,如果要在这份期限上加上一个目标,戚金兴仅仅给出了12000亿,换算下来即每年1200亿。

在国内“原地踏步即是退步”的文化中,如此谨慎的情况并不多见,“做好最坏的打算,才会有更好的结果”,戚金兴总是在未雨绸缪。

慢下来的滨江把目光放到了别处,这也是避开房地产下行周期压力的关键。

2020年,滨江继续实施“1+5”发展战略,“1”指房地产主业,坚持房地产主业,保持一定规模,争取进入前30名。“5”指的是同时有序推进服务、租赁、酒店、养老和产业投资五个业务板块。

集中精力完成了最重要的“1”后,滨江逐渐把5个较小的“房地产+”业务提上日程,2019年便开始计划“未来10年,自持物业超过200万平方米,每年增加16万平方米”。

截至2020年上半年,滨江持有用于出租的写字楼、商业裙房、社区底商及公寓面积约27.72万平方米,报告期内实现租金收入1.05亿元,投资性房地产采用成本法计量,期末账面价值45.59亿元,上年同期为27.55亿元。

上半年,由于疫情影响,滨江的施工进度有较大困难,用于交付的自持物业相较2019年末仅增加8.15万平方米,但产业协同拿地步伐并未放缓。

另外一个值得关注的,是长租公寓“暖屋”的发展。

2018年,滨江正式成立了暖屋,彼时长租公寓正处于风口期,但直到2020年公寓“暴雷时代”,滨江才真正推出了落地项目——位于杭州萧山的碧桂园翡翠江南和御江南华庭已经入市可以出租。

据观点新媒体获悉,暖屋以1年起租,采用押一付三的支付方式,开业期间实行85折优惠,折扣后价格相较周边长租公寓而言,具有一定性价比。或许也是自持的原因,并不需要快速回笼现金,从而可以适当放长回报周期。

截至报告期末,滨江规划中拟用于长租公寓等的管理物业总面积约49.2万平方米,公寓产品系列针对三大人群设立,分别为暖屋(豪华)、暖客(经典)和暖驿(舒适)。

国家“十四五”规划中,对租赁住房的重视或许能让滨江暖屋觅得行业契机,且自持资产的长租公寓更具有保障性。

除了部分拿地条件要求自持的公寓,滨江已经把暖屋作为一个新的独立发展点,紧随集团战略进行扩张,计划开拓面积合计超过100万平方米。

此外,滨江服务在2019年初完成上市,并经历了2019年中期到2020年中期这一段物业黄金时期,在高端物业领域摸索出了一条道路,上半年净利润翻倍增长,预计全年增长超过70%。

酒店和商业管理上,戚金兴给出的答案是合作共赢,将专业的管理和运营交给专业的人士处理。滨江期望未来5-8年再建设8-10家酒店,引入希尔顿和洲际等优秀的酒店管理人。

走出浙江

房企竞争的成败,并非在一城一地、一两个项目上的盈利或亏损,而在企业掌门人的运筹帷幄,区域拿地策略就是各家房企博弈的重点。

滨江2020年拿地节奏进一步加快。

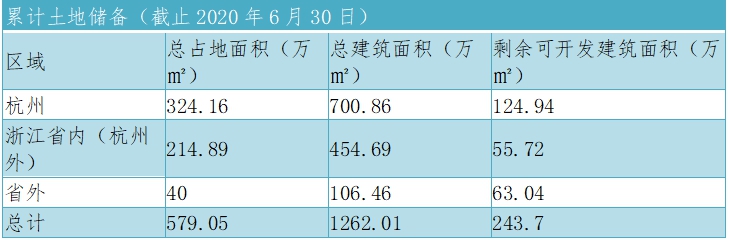

据不完全统计,滨江2020年全口径拿地金额超过800亿,超过2019年近40%,累计拿下近2800亿储备货值。

数据来源:企业公告、观点指数整理

从2020年半年报分析,滨江期内新增土地储备项目20个,新增土储计容建筑面积313.94万平方米,土地款总额523.93亿元,权益土地款280.4亿元,新增土储货值权益比例49.6%。

全年来看,虽然在7月份拿下了一宗百亿地王,但趋势仍处于上紧下松的状态,仅上半年拿地金额就超过2019年全年,

或许是由于拿地金额较大的原因,滨江并没有进一步提升权益比例,全年维持在50%左右,与2019年相近。

杭州毫无疑问是滨江的绝对核心,并且又一次成为了领头羊,在2020年新获取土地储备占比高达72%。

据观点新媒体不完全统计,2020年,滨江在杭州土地市场花费了超过400亿,远远超过了身后的绿城、融创,独占鳌头。

杭州主城区各种土拍中,总能见到滨江的身影,而部分没有直接拿下的核心地块,也通过合作方式参与了项目开发。

最具代表性的是,滨江7月份以107亿拿下了文晖板块三芒星地块,溢价率21.77%,楼面价35971元/平方米,该项目是杭州城内第五宗百亿地块。

纵观过去4宗地块,除了商业属性较重的新鸿基132亿江河汇地块与恒隆107亿百井坊地块外,另外两宗由信达123亿拿下的奥体“杭州壹号院”,以及保利101亿拿下的钱江世纪城“保利·澄品”背后,滨江都是联合开发商之一。

这次抢下的“三芒星”地块,近30万平方米建面,撇除配建10%公租房影响后,实际楼面价近40000元/平方米,限售价为51700元/平方米,利润空间较小,对房企的成本管控能力有很高要求。

从上述地块也能看出滨江在杭州深耕的原因:独特的优势可以开出其他房企难以匹配的价格,对滨江来说是微利的项目,对其他房企来说或许就是亏损。

杭州城外,滨江的脚步也在加快。

2020年4月份,滨江通过合作方式参股东原苏州地块,落地了苏州首个项目;6月份,又以23.47亿元竞得苏州吴中区太湖新城宅地。

随后的7月份,以上限价24亿元拿下南京浦口区江浦街道宅地,紧接着8月份举行了奠基仪式,速度甚至比300公里外的杭州大本营还快。

杭州业内人士称,滨江对于部分势在必得的地块会进行提前规划和设计,以便在拿下后迅速开工建设,准备入市销售。

连续落地3宗位于江苏的项目,终于让滨江走出了2016年深圳、上海接连踩雷的后遗症。

而滨江与爱义集团在深圳合作的数个项目都进展顺利,滨江爱义尚华大厦项目在11月份正式开工,这是滨江集团在深圳开工的第二个项目,此前双方合作的深圳滨江爱义南方大厦在2019年开工,第三个项目也将在2021年开工。

除了江苏和深圳,滨江在上海和大湾区都有积极报名参加土拍竞价,但仍然需要进一步努力。

以大湾区为例,滨江参与了不少地块的竞争,拿地策略甚至下调到微利或者不赚钱,但是仍然没有收获地块。

当然,滨江在杭州的地位也并非一蹴而就。2016年前是绿城的追赶者,到后来的“双城记”,再到如今一骑绝尘,也是经过多年积累后逐步达成的。

或许,滨江通过自身优秀的品牌和运营能力,也能在其他区域觅得良机。

数据来源:企业公告、观点指数整理

2021年,滨江将继续围绕浙江、江苏、广东和上海“三省一市”版图拿地,“浙江、江苏走量,上海做品牌,努力在大湾区扎根”。具体城市而言,巩固杭州,增强广东、南京、宁波,适度增强上海、金华、嘉兴、湖州,其余城市保持规模。

滨江明确,2021年拿地投资权益金额为420亿元,并利用招拍挂做大规模,收并购做大利润。其中,杭州单城占比要从72%下降到50%,浙江省内其他城市占比25%,浙江省外占比25%。

换而言之,杭州作为滨江的大本营,仍然扮演着举足轻重的角色。

绿线忐忑

在稳与快之间,戚金兴的选择一直都是“稳”。纵使在加杠杆追逐千亿的前几年,滨江都没有让自己身处险境。

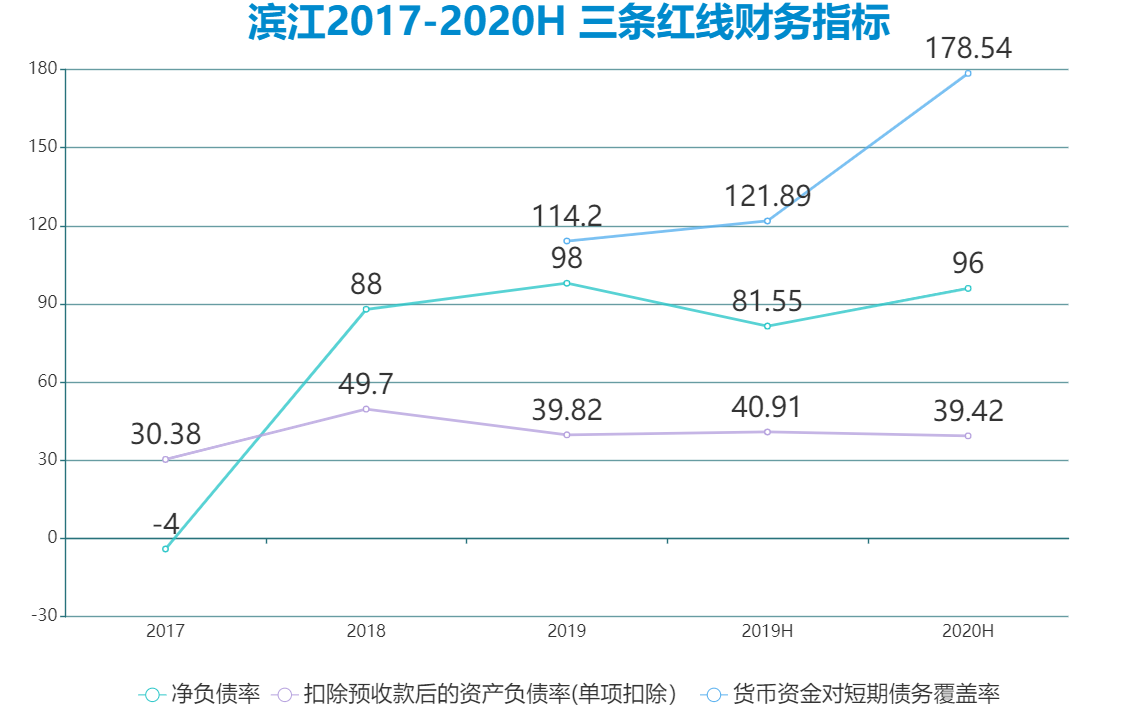

“三道红线”的出台同样没有影响滨江整体的债务状况,扣除预收款后的资产负债率(单项扣除)39.42%,净负债率96%,现金短债比178%,为绿档房企。

不过,净负债率接近100%门槛,留给滨江的余地已经不大;与此同时,倘若是扣除预收款后的资产负债率(双向扣除)则上升为72.29%,已经踩到了70%的线,滨江需要加快项目的交付与结转,加速释放未来利润。

数据来源:企业公告、观点指数整理

滨江十分热衷合作,前两年权益比例在40%左右,直到2019年才逐渐加大权益,提升到50%。为此,公司拥有众多项目合作方和子公司。

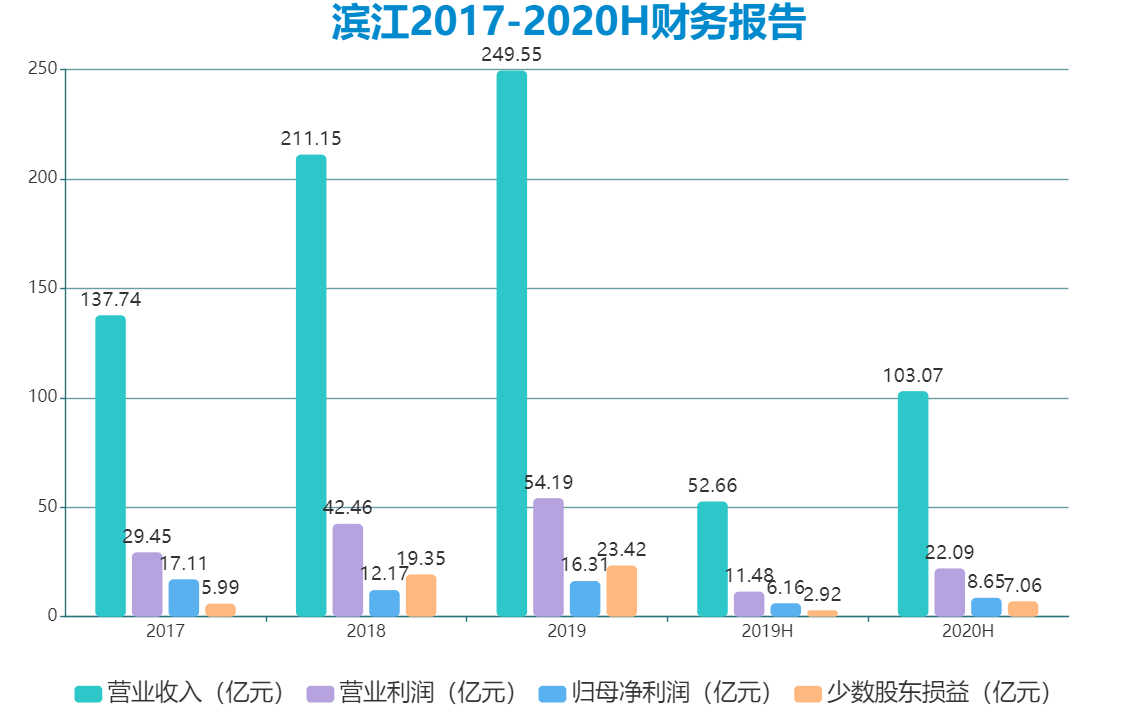

中期业绩报告现实,滨江上半年实现营业收入103.07亿元,营业利润22.09亿元,实现归属于母公司的净利润8.65亿元,分别较上年同期增长95.7%、92.4%及40.4%。

其中可以发现,归母净利润与前两个数据的增速相比仅有不到一半,原因便是少数股东损益。

数据来源:企业公告、观点指数整理

因此,滨江正在着力增加公司权益比例,随着拿地权益和销售权益的提升,这个问题或许将不再是困扰。

之所以选择与其他房企合作,主要原因仍然在于现金流与风险,杭州地块的竞价往往十分激烈,溢价率也比较高。过往体量较小时,滨江难于承担如此大的现金流支出,便做起了操盘者的角色,收取项目管理费和营销费。

过去几年,滨江在冲规模过程中,经营性现金流一直都是大幅流出用于拿地,直到2019年有了改变。

滨江2019年经营活动产生的现金流量净额为26.21亿元,较2018年同期为流出139.4亿元,两者相差超过160亿,这正是滨江2018年大幅支出拿地后,项目入市销售现金回流的结果。

数据来源:企业公告、观点指数整理

与此同时,有息负债也水涨船高,从2017年89.67亿到2018年261.29亿,净增长171亿,同比增长191%,至2020年上半年末达到383.52亿。

值得注意的是,总负债上升同时,滨江的融资成本却进一步走低,从2017年时6%下降到2020年约为5.2%,在民企中属于一线水平,仅次于龙湖。

一般而言,有息负债提升往往会带动融资利率上升,但在房企财务模型中,销售额与土储同样是极其重要的一环,再加上滨江优秀的企业管控能力,所以能获得更低成本的资金。

数据来源:企业公告、观点指数整理

滨江的管理也一直处于较高水平,比如2019年以不到1000人的员工团队,撬动了千亿销售额,在业内并不多见。

用房企常用的三费率统计,2016-2019年滨江三项费率分别为2.94%、4.38%、6.03%、7.43%,均显著低于行业平均水平。而房企在2019年时三费率平均约为11%,其中管理费用差距是最为显著的,滨江管理费率大约1.5%,而行业平均大约4%-5%。

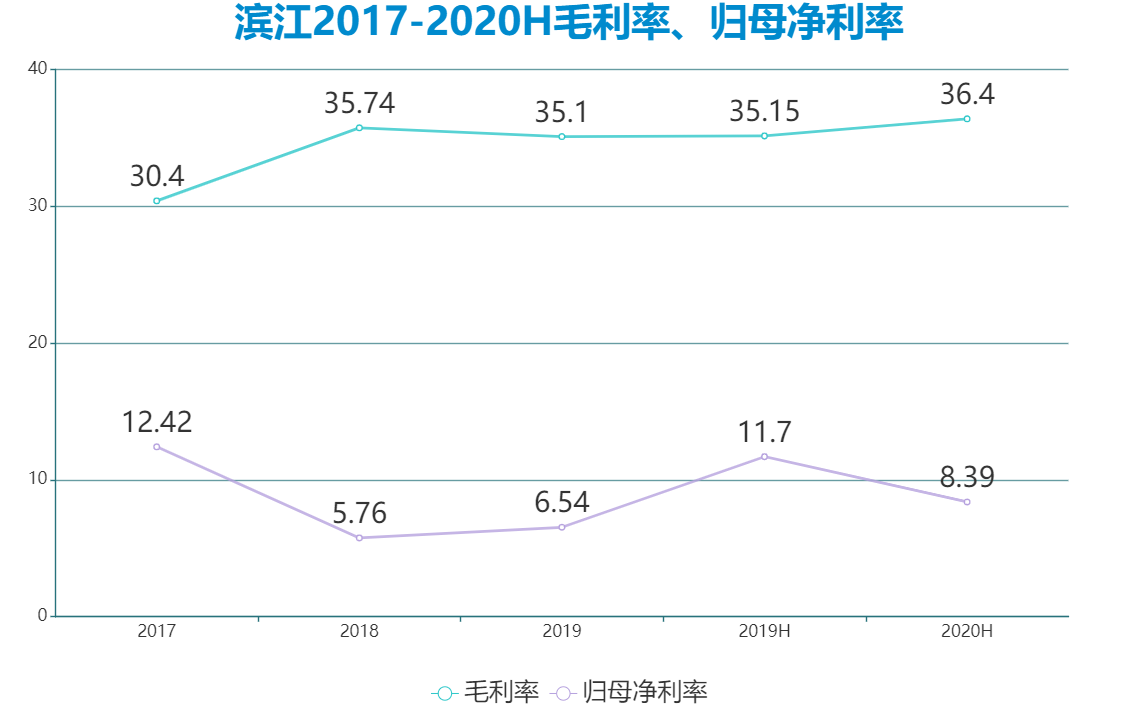

从整体毛利率分析,滨江近些年毛利率都围绕35%左右浮动,在房企毛利率普遍下降大环境中维持了自身的优势。

但值得注意的是,据2019年年报披露,滨江在金华地区项目毛利率不足20%,上海项目毛利率不到12%,而杭州毛利率高达46%。

随着滨江全国化布局进一步加快,这一种状况或许会更常出现在公司未来的年报中,这也会是滨江将要面对的主要问题。

不是经历痛苦就可破茧而出,不是尝尽磨难就能羽化成蝶,滨江期待破茧成蝶的路还很长。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

撰文:李标

审校:刘满桃