IPO新股报告 | 荣万家如何保持高增长?

未来如何降低对母公司的高度依赖,在第三方并购上取得成绩,将成为荣万家发展的关键。

观点指数 物管股过去数月股价明显跑输大市,然而几天前由于住建部、发改委及银保监等10个部委联合印发《关于加强和改进住宅物业管理工作的通知》,利好政策消息刺激整个物业板块急升。

于此期间上市的荣万家生活,因此也成为资本市场重燃对物业板块的关注焦点。

据荣万家的招股书披露,其成立于2000年,是次上市由荣盛发展分拆,截止2020年上半年业务主要集中在环渤海经济圈(58.8%)、长三角地区(28%)大湾区及周边地区(4.8%)及中西部地区(8.4%)等重点区域。

截至2020年6月30日,荣万家拥有272个物业管理项目,总在管建筑面积为5240万平方米,覆盖全国14个省、直辖市及自治区的30个城市;订约管理380个物业管理项目,总合约建筑面积为8060万平方米,覆盖19个省、直辖市及自治区的53个城市。

荣万家收入中超过92%都是来自住宅物业管理,2020年上半年住宅物业管理的毛利率由上一年的19.4%大升至33.4%,超过在管非住宅物业的毛利率(21.4%)。不过,荣万家平均管理费只有1.6元/平方米/月,低于行业中位数的2.3元。

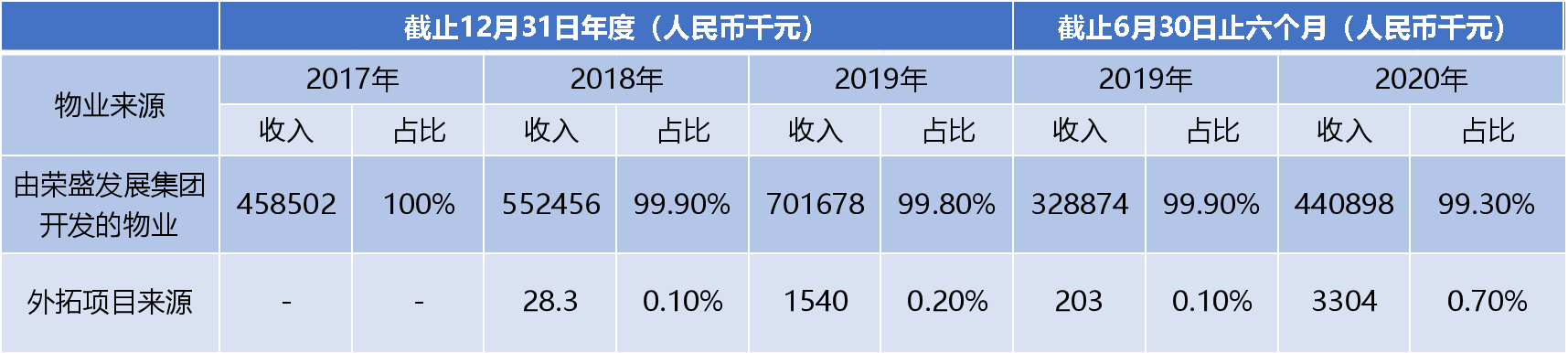

数据来源:企业招股书,观点指数整理

业绩方面,2017-2019年荣万家生活的收入由7.32亿元增至12.82亿元,复合年增长率为32.3%;纯利由3830万元急升至1.13亿元,复合年增长率71.8%。而在2020上半年,其收入为7.65亿元,纯利高达1.05亿元,同比增长分別为37.4%及98.1%。

仔细查看荣万家的各项收入及毛利率,可以清楚看到2020年上半年物业管理服务和非业主增值服务毛利大升。

根据招股书解释,具体原因是由于提供物业管理服务的现场服务人员减少13.9%即约1220人,另外中央及地方政府因应疫情期间一次性豁免社会保险供款1200万元人民币;此外最重要的原因是荣万家扩大物业管理服务的外包规模,因此物业管理服务分部的雇员福利开支非经常性减少了34.4%(6370万元)。

数据来源:企业招股书,观点指数整理

不过这样却延伸了另一个问题:高毛利率会否是昙花一现?

有这种忧虑主要是由于荣万家平均管理费低于行业中位数,在管理费已经低于同行业水平的情况下,2020年为节省成本而选择了服务外包,服务质素会否转差。

而且,过去几年荣万家的续约率都是100%,未来旗下物业项目续约率会否下降,从而损害品牌竞争力?这都是现阶段财务资料上难以反映的地方。

另一个隐忧就是荣万家对母公司过份依赖和缺乏外拓能力。过去几年的数据显示,母公司对荣万家的收入贡献均超过99%,外拓项目收入占比不足1%。

数据来源:企业招股书,观点指数整理

此外,现时荣万家98.7%的在管项目都是来源于母公司荣盛发展开发的物业。虽然过去两年荣盛发展的合约销售金额都保持稳定增长,把项目直接注入荣万家可保障后者未来两年在管面积的增长,但是三道红线政策可能令内房未来销售增长放缓,甚至倒退。

母公司收入占比愈来愈重,暂时没有成功外拓和整合第三方物管项目的荣万家,可能难以避免投资者对其长期成长性的担忧。

总括而言,荣万家借着母公司的支持,过去几年增长迅速,增速也跑赢同业。不过其2020年上半年的毛利率增长动力缺少持续性,续约率的维持亦存在挑战,未来如何降低对母公司的高度依赖,在第三方并购上取得成绩,将成为荣万家发展的关键。

IPO新股报告 | 一股一议,解码IPO新股数据万象;价值探寻,洞察资本市场情绪及走向。

免责声明:本栏目文章为撰稿人个人意见,不构成投资建议。

撰文:庄治城

审校:欧阳颖