IPO新股报告 | 低管理费,纯住宅的恒大物业毛利率解密?

恒大物业的现价不算有太大折让,纯利和收入有强劲增长,但却要留意财务数据突变上存在的一定隐忧。

观点指数 今年市值最大的物管股恒大物业终于于今日在香港上市,定价为8.8港元/股。

从公布的资料显示,恒大物业有母公司中国恒大作为依靠,现阶段超过98%都是属于内生增长,不管是所覆盖城市数量、在管和签约面积规模,亦或是收入、毛利及净利润,均位列行业前列。

考虑到当前物业管理市场并购机会较少,收购价愈来愈贵,因而内生增长强劲反而可以看高一线。

招股书资料显示,近几年中国恒大自身销售面积增长强劲,为恒大物业未来两年的增长提供了稳定的基础。得益于此,恒大物业截止2020年上半年有1354个在管项目,覆盖22个省、5个自治区、4个直辖市及香港逾280个城市,总在管面积约为2.54亿平方米,而合约面积为5.13亿平方米,地区分布方面相对均匀。

财务方面,恒大物业2019年收入为81.68亿港元,按年增21.2%;纯利为10.3亿港元,按年增长2.79倍。2020年上半年收入49.96亿港元,按年增26.86%;纯利12.58亿港元,按年增长172%。

如果从中国恒大的层面考量,恒大物业的上市可以说是一个再次吸引资本的好故事。过去几年中国恒大的销售面积增长虽然强劲,但因为自身利息支出大,毛利低等因素很难再受到资本市场的持续热捧,因此通过利益输送给恒大物业,在市场获取更高的溢价,亦是一个更好的选择。

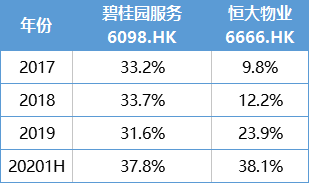

这种利益间的顾及,更多体现在毛利率的上升上。如果细看恒大物业的收入和纯利数据,可以发现表面增速强劲的恒大物业存在一定的隐忧。其中最明显就是毛利率增幅过快,具体表现为由2017年的9.8%大升至2019年的23%,2020年上半年更升至38.2%。

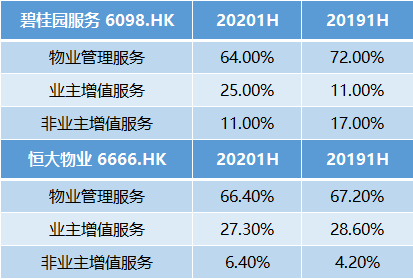

虽然恒大物业在招股书上解释,毛利率大升的主要原因是2019年起加大力收取车位的物业管理费。其中,来自车位管理服务的收入由2019年同期的人民币1.82亿元增加1倍至截至2020年上半年的人民币3.65亿元。其次还有通过人工成本逐年下降,简化决策流程,采用科技赋能手段管控项目等,提升整体利润率。

有意思的是,招股书所载数据显示,恒大物业的管理费在行业中仅为中低水平,为2.1元人民币/平方米/月,其中98%来自中国恒大开发的物业。而恒大物业的物业管理服务板块的毛利率,却由2019年的16.8%上升至2020年同期的33.6%,反观近期上市的金科服务,该部分毛利率只有27.8%。

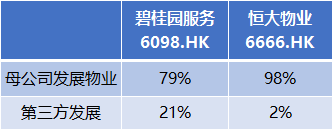

虽然母公司在物管板块上让利十分普遍,但是恒大物业与体量相若的碧桂园服务相比,后者的高毛利率则更有说服力一些。过去几年碧桂园服务的毛利率稳定,母公司发展项目占比亦相对恒大物业低。

碧桂园服务和恒大物业收入分布

母公司发展项目占比

毛利率

如上所述,恒大物业来自第三方的物业管理项目占比较低,这亦可能为其日后发展带来不确定性。过去几年中国恒大的物业销售面积增速强劲,可以间接为恒大物业未来两年的合约管理面积带来高增长,但“三道红线”政策出台后,中国恒大的销售增长或会放慢,间接影响恒大物业的发展速度。

当然,对于当前的物业管理市场来说,增长的动力除了母公司输出外,另一条腿自然会是并购。恒大物业表示上市后将加大第三方外拓力度,募集资金的65%左右将用于收并购。现阶段并购竞争激烈,溢价高,现阶段恒大物业若通过并购实现规模的发展,则极为考验并购的眼光、并购后的整合和执行力。

其次,也要注意到现时物管板块已经不是两年前鸡犬皆升的时代,仅在香港上市的物管企业已经超过30家。资本已经渐趋理性,因此在面对新股投资时,会更加谨慎。

估值方面,根据恒大物业2019年净利10.38亿元计算,以公司8.8港元的招股价,对应的市值为880亿港元,2019年市盈率大约83倍。按2020年上半年的纯利大约20亿估算(增长1倍),恒大物业2020年市盈率至少达到44倍,跟行业龙头碧桂园服务2019年67倍,2020年预测市盈率43倍相若。

总括而言,恒大物业的现价不算有太大折让,纯利和收入有强劲增长,但却要留意财务数据突变上存在的一定隐忧。

IPO新股报告 | 一股一议,解码IPO新股数据万象;价值探寻,洞察资本市场情绪及走向。

免责声明:本栏目文章为撰稿人个人意见,不构成投资建议。

撰文:庄治城

审校:陈朗洲