观点指数 | 十二月物业报告:破发窘境与强者游戏

大体量的碧桂园服务与绿城服务进军海外;万科物业与戴德梁行强者联合,更为未来的物管行业增添了更广的想象空间。

观点指数 过去的12月,随着物业管理板块价值逐渐被资本市场发掘,房企将物业管理业务分拆上市的热潮再次达到高峰。据观点指数统计,2018年全年上市的物管公司为8家,2019年为10家。

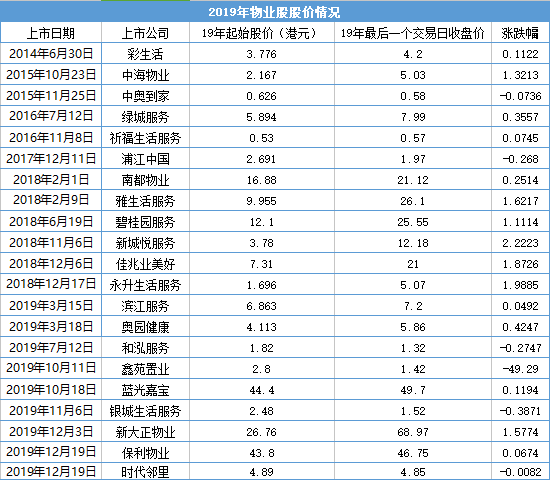

截止2019年12月最后一天,物业板块A股上市公司共3家,港股上市公司共19家。仅2019年上市的物业公司就有10家。12月新踏入资本市场的物企分别是新大正、保利物业、时代邻里,其中保利物业、时代邻里于港交所同日上市,更有通过资产重组重新登录资本市场的招商积余。

而在同一天上市的两家物管公司,面临的际遇却大相径庭,保利物业上市首日就大涨逾29%,相反,时代邻里上市首日遭破发的窘境。

而纵观物业管理资本市场,除了本月的上市企业之外,碧桂园服务与绿城服务进军海外,万科物业与戴德梁行强者联合,更为未来的物管行业增添了广阔的想象空间。

热潮过后的宵壤之别

就目前情况来看,凭借着政策风险小、盈收稳定、增长空间大等优势,物业公司在资本市场的“受宠”程度远大于地产公司,它们的市盈率普遍超过自己的地产母公司,这也成为了物业公司前赴后继赴港上市的重要原因。

而在递交招股书五个月后,时代邻里终于如愿以偿在港交所敲钟,乘上了通往资本市场的“直通车”,与时代邻里同日挂牌的还有保利物业。

虽在同日挂牌上市,但两只股票的走势却差别较大。保利物业股价开盘大涨,报收45.35港元/股,涨幅达29.2%,市值242亿港元;时代邻里开盘即出现破发,报收4.88港元/股,较发行价5.15港元下跌5.24%,市值44.34亿港元。

时代邻里的破发,不禁让人联想到此前遭遇破发的鑫苑置业和受到322倍超额认购的银城生活服务。

数据来源:观点指数整理

观点指数整理2019年物业股走势后发现,在行业一片向好的同时,也有6家上市物业市值出现负增长,其中4家企业是2019年下半年以来新上市的物业企业。2019年以来新上市的物业企业中,仅新正大、奥园健康、蓝光嘉宝服务和保利物业的股价增长显著,涨超20%。

其它新上市物业企业表现并不显著,甚至鑫苑服务更是自上市首日创出股价巅峰后便一路下行,至今股价已近腰斩,2019年底市值距上市首日的市值也已蒸发了过半。

目前在资本市场上活跃的物业公司大多是房企分拆出来的关联性企业,大部分收入来源主要依赖母公司的项目输送。母公司规模越大,物业公司规模效应越明显,从而直接导致资本玩家越加看好。据观点新媒体此前报道,保利地产2019年全年合同销售额达4819亿,而时代中国的全年合约销售783.6亿。

此外,观点指数翻阅时代邻里招股书获悉,2016年至2019年上半年,时代邻里在管物业面积分别为1310万平方米、1600万平方米、1880万平方米和3470万平方米。反观其他企业在管面积,截止2019年6月30日,保利物业的在管物业面积为2.6亿平方米、雅生活2.11亿平方米,彩生活平台管理面积破12亿平方米。

同时,时代邻里的资产负债率高于同行,2016年至2019年上半年,分别为98.1%、95%、97.1%和93.7%。2019年上半年,其他物业企业资产负债率普遍维持在80%以内,碧桂园服务和绿城服务的资产负债率分别为57.81%和63.29%。

由此可见,公司规模、业务结构、财务结构,以及所背靠母公司的规模差异,给市场带来不同的预期,从而导致股价走势和估值的较大差异。从另一个角度来说,或许也预示着,资本市场已逐步回归理性,对物企公司的反映热度稍微冷却。

目前大部分物业企业正值跑马圈地阶段,无论是否背靠房企,若自身实力不足,缺乏竞争优势,在短时间内实现市值增值并不容易。

但从行业发展角度来看,物业上市潮仍将延续。2020年伊始,建业新生活、正荣物业、时时服务、兴业物联服务等多家物业管理公司已相继披露招股书,2020年物业企业拆分或将迎来新一轮喷井期。

强者恒强,外延并购的质量化诉求

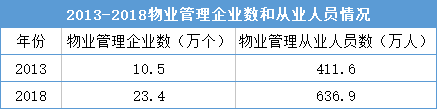

据中国物业管理协会此前发布的数据显示,2018年全国物业管理面积约246.65亿平方米,年复合增长率为12.01%。同时,国家统计局数据最新公布的第四次全国经济普查公布数据显示,2018年物业管理企业23.4万个,物管行业从业人员636.9万人,较上一次经济普查增长122.8%和54.8%。行业内在管面积、从业人员规模都维持稳定增长。

数据来源:国家统计局、观点指数整理

此外,据观点指数发布的“2019中国房地产销售面积TOP100”数据显示,2019年1-12月100家企业的销售面积为8.72亿平方米,以2019年全年商品房累计销售面积为17.20亿平方米估算,市占率达到50.69%。从地产周期看,百强房企所销售的物业将会在未来2-3年结转为物管面积存量,换而言之,在开发企业集中度提升的背景下,也会给关联物业企业的项目支持带来传导效应。

同时,2019年上市且拥有房地产开发背景的滨江服务、蓝光嘉宝、银城生活服务、鑫苑服务、时代邻里不约而同的提出了“增加第三方比例”的口号,资本市场推动行业整合,预计龙头企业将展开同业及产业链上下游的并购。

而在未来存量物业主导的市场竞争中,高品质与多元化服务是核心竞争力,龙头企业的品牌溢价与品牌输出筑高了行业壁垒,中小型物业公司发展将会举步维艰,迫使行业整合提速。

数据来源:公开资料、观点指数整理

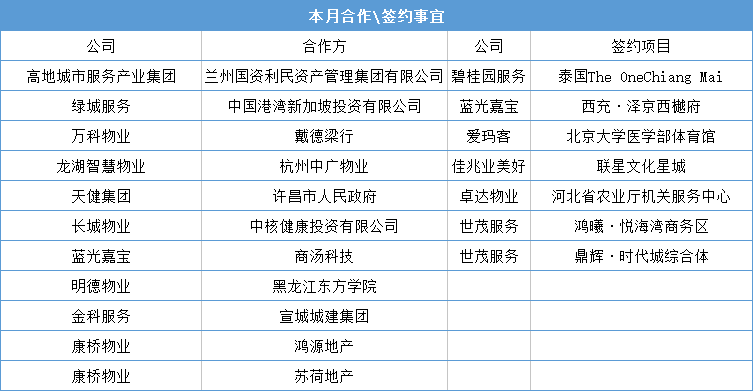

其中引人注目的是,万科物业和戴德梁行的战略合作,着重于商业物业及设施管理等服务上的强强联合,以适应中国商业物业及资产管理方面的重大变化,更好把握中国城市化进程中的发展机遇。

由此可见,头部物业公司对于并购不一味只注重规模扩张,更看重带来的技术优势及产业协同效应。比如部分物管企业,并购扩张带来的只有纯在管面积增长,长期账面上的增收与盈利并不一定有明显提高,本质依然是一种加杠杆冲业绩的发展模式,这对于物管行业来说并不是最优的发展路线。未来,外延并购会更趋于理性,实现由量到质的诉求转变。

撰文:陈耀国

审校:刘满桃