钱紧一年 | 保利 前传与后传

从“招保万金”到“誓言前三”,保利在它的编年史里走过了前传、步入了后传。

钱紧一年:2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

观点网 5月份年度股东会上,面对台下坐得满满当当的大小股东,宋广菊早已熟知如何应对这一场面。

股东们翻阅着手中的报表,不时拿起手机搜寻着数据比对。对于一些股东而言,他们最关心的并不是“重回前三”,而是保利发展股票的成长性如何。

一位小股东问出了众人想问的问题:“保利与同行例如万科相比,是否会趋于保守?”

宋广菊望向发言的小股东,没有停顿太久,回应道:“和行业龙头对标我们是经常做的,我们是学习型的企业。”面对疑问,这位女性掌舵者的神态与语气十分自信。

十余年前,宋广菊一定没有想到如今保利会与“保守”挂钩。当时尚未更名的保利地产,在2006年敲响上市锣声之后高速扩张、跑马圈地,通过杠杆撬动了崛起之路,年均复合增长甚至一度超过70%。

彼时外界也常常将保利与万科相提并论,相较于后者公开声明“不做地王”,保利更多被贴上激进、扩张的标签。

正是一路高歌猛进造就了属于这家房企的荣光时期,并在2012年成为继万科之后第二家销售额超千亿的房企,进入了第一军团。

从“激进”到“保守”,从“招保万金”到“誓言前三”,保利在它的编年史里走过了前传、步入了后传。

起承转合间,2019年,保利又一次站在了整个行业面临融资难的当口。

杠杆暂停键

如今保利4000亿规模量级,可以说是曾经高速扩张打下的基础。

2002年,保利提出十年计划目标销售额超过100亿元,随后于2006年销售超百亿提前完成;2010年,保利提出十二五目标,而后提前3年达成销售破千亿、总资产突破2500亿。

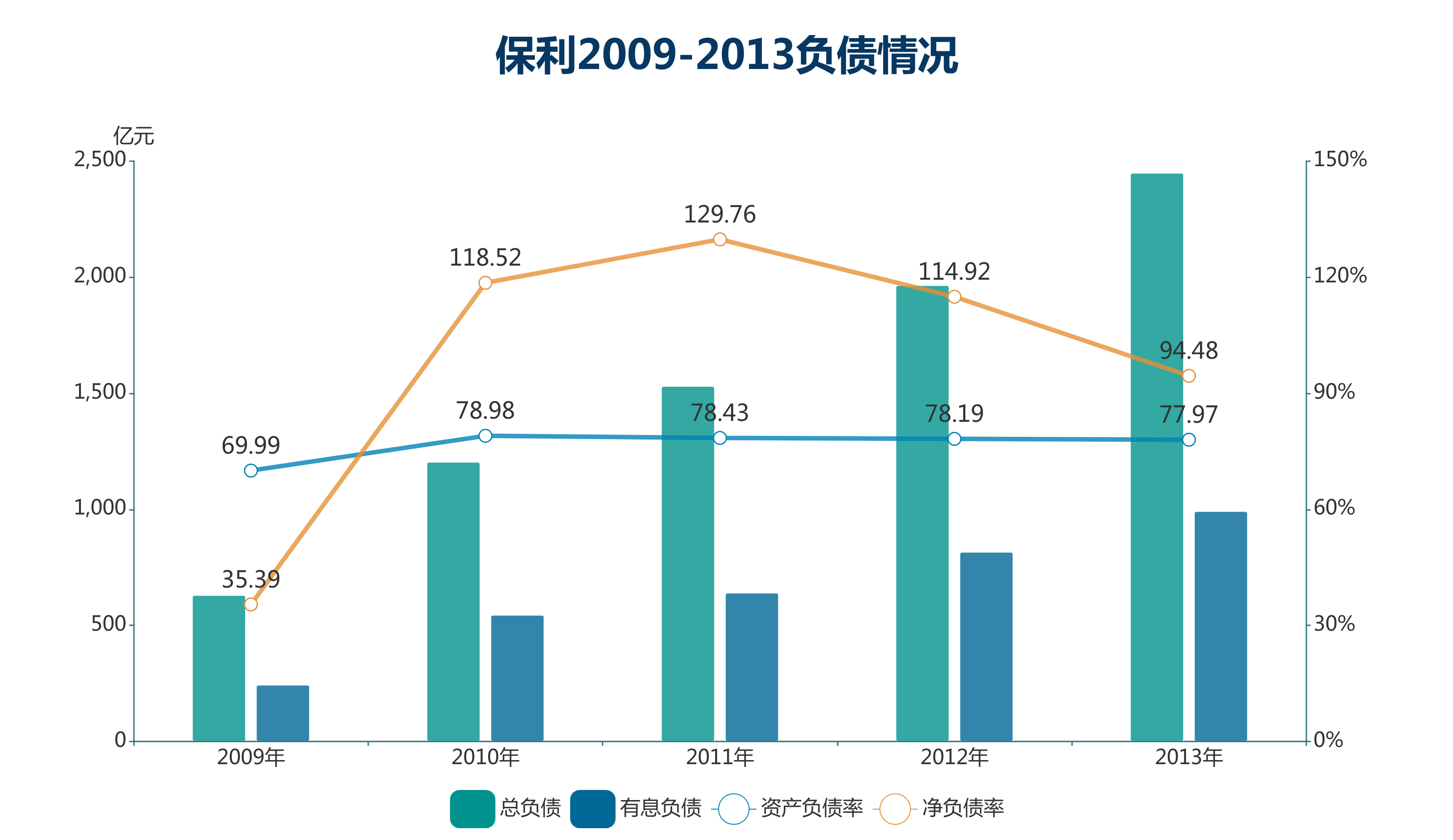

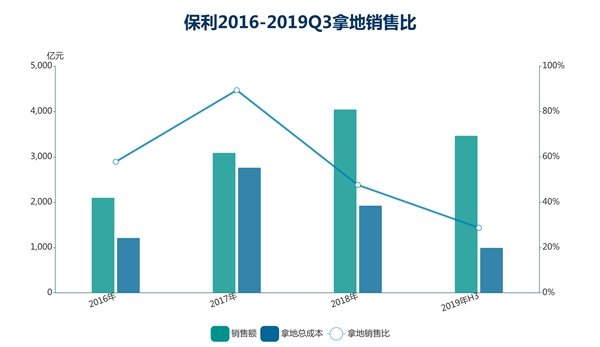

高速扩张背后需要补充大量粮草弹药,以2009年为例,保利地产全年投资461元扩储,新增1464万平方米土地储备,增加土储量同比翻倍;当年,保利地产签约金额433.8亿元,即是说拿地销售比高达106%。

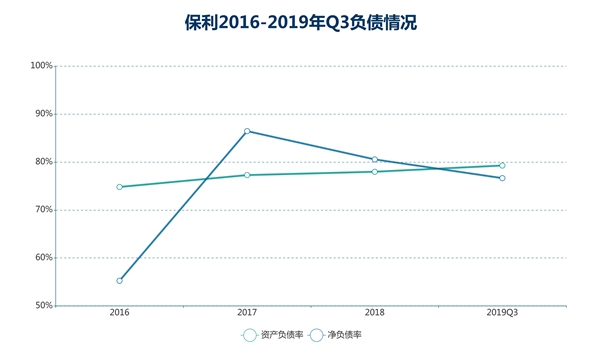

随之带来的是负债上升、现金减少、净利率走低等等,由于拿地款项基本在隔年上半年支付,2010年上半年,保利经营活动现金净流量为-233.5亿元,资产负债率升至76.7%,一年内到期非流动负债与短期借款之和占货币资金的比重,由2018年末的26%上升至46%。

数据来源:企业公告,观点新媒体整理

从那时候起,保利背负起“高杠杆”之名。截至2013年,有息负债从2009年末242亿增加到991亿,净负债率从35%升至126%。

但负债的另一面,也反映了保利在资产市场“长袖善舞”,为快速成长期赢得资金保障。与民营企业相比,保利在融资成本上具有天然优势,长期保持在4%至5%之间。

此外,保利上市后四年间在资产市场完成四次大规模融资,其中2006年首发上市融资20亿元,2007年公开增发募集资金70亿元,2008年发行公司债43亿元,2009年定向增发80亿,总融资额超过200亿元。

善用资源的保利地产,凭借高杠杆在拿地端、销售端一路猛进。用一位投资者的话说,既然能够拿到便宜的钱、更好的地,为什么不充分利用好杠杆?

但是接着,保利的规模发展的杠杆之路按下了暂停键。

与那两年采取激进型战略的民营企业不同,2013年,基于国资委对央企降负债的相关要求,保利开始主动降低杠杆,随之投资拿地力度、销售规模增速趋于回调。

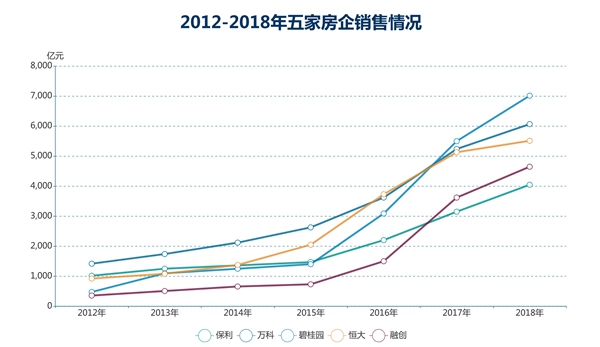

在这段时期,从行业排位维度上观察,保利与第一梯队的差距在渐渐拉大,2015年已位列第六,与万科销售额拉开近千亿。

于保利自身而言,2012至2015四年间,销售增幅不到500亿。

数据来源:企业公告,观点新媒体整理

但这个期间,负债方面有了明显改善,在2013年至2016年4年间,保利净负债比率由2013年的94.48%下降至2016年的55.24%,为2010年以来新低,同时资产负债率逐年下调至74.8%,负债结构向好。

走到2019年,在行业普遍遭遇融资难,面临融资成本攀升、现金流趋紧张、利润率走低的连锁反应时,保利已不在受到这些外界因素的影响。

从2019年半年报和三季报两个节点看,现在保利仍在积极地优化财务表现。

截至三季度,保利发展资产负债率79.64%,同比下调0.23%,基本维持稳定;通过以无息负债置换有息负债等措施,净负债率82.2%,同比减少19%。

由于截至三季度保利回款率增长至89.3%,带动预收款项增长831亿达到3829亿,这或将促使保利2019年一整年的净负债率进一步下降。

数据来源:企业公告,观点新媒体整理

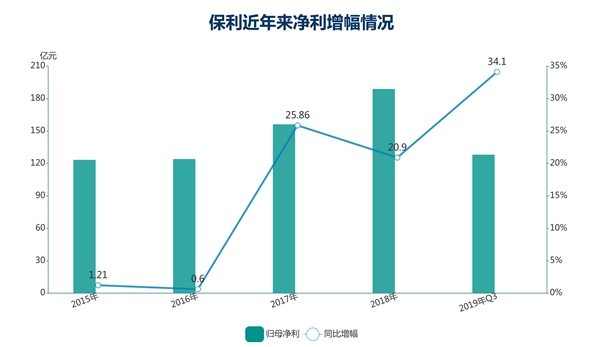

此外,2019年前三季度,保利在手货币资金1125.7亿元,现金与短债覆盖倍数为2.33。值得一提的是净利方面,三季度末保利实现归母净利润128.3亿元,同比增长34.1%,达到近几年增速新高;净利率15.7%,高于行业平均水平。

硬币另一面

在2019年房地产调控收紧、融资通道收窄之时,保利稳健的做法无可厚非,毕竟保证资金安全与企业稳健才是重中之重。

但硬币有正反面,保利选择把合理负债、较强盈利能力一面朝上时,也难免掩上名叫规模那一面的失落。

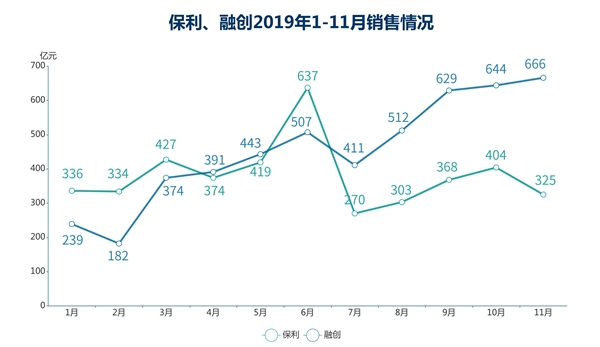

观点指数发布的2019中国房地产销售金额TOP100榜单显示,保利过去一年录得销售额为4652亿元,位居全行业第五位。相对应的是,第四位融创录得5562亿元。

数据来源:企业公告,观点新媒体整理

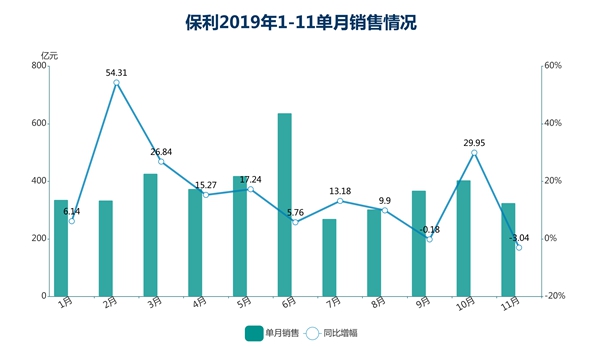

纵观这一年表现,保利销售情况基本以上下半年为分界,上半年整体保持高增速,并在6月冲至637亿高位;下半年则明显回落,单月平均销售额334亿元,低于上半年平均销售421亿元。

销售表现虽然与推货节点有关,但在某些节点保利确实没有抓住时机。如在传统销售旺季“金九”,保利单月销售368亿同比下降3.04%,而2018年同期保利达到了全年第二高增速67.7%。

这种表现导致保利在“第四名之争”里失意,以及“345”战略的失信。

在2013年开始着力降杠杆之后,保利管理层也曾在投资者会议上坦承,因销售差距变大所带来的压力日渐增加。2017年,保利喊出要“重回前三”,以及2017年冲刺3000亿,三年内突破5000亿的“345”战略,即未来三年每年业绩增幅为1000亿元。

明确规模目标的提出,也被外界认为是保利由稳健转向进取的信号。此后三年中,保利在前两年如约达成了3092亿、4048亿销售,增速达47.2%、30.9%。

尤其在2017,除了销售增长五成,保利在拿地上更是积极,全年新增容积率面积4520万平方米,对应拿地金额2765亿元,占当年销售额近九成,土地储备由2016年的6344万平方米增长至9089万平方米。

也因此,当年保利现金、债务情况有所提升。2017年,保利新增有息负债1261亿元,净增有息负债924亿元,期末资产负债率和净负债率上升至77.28%和86.45%。

数据来源:企业公告,观点新媒体整理

同时,经营活动产生的现金流量净额呈现三年来首次由正转负,同比下滑186%至-292.96亿元;三费也均有不同幅度上涨,其中管理费用增幅达25%。

但吃过“教训”的保利没有让这一局面持续下去,安全与稳健终究还是在这家企业发展基调里占了上风。

之后,保利又开始了小周期的降负债努力,据观点新媒体观察,保利如今已将财务状况调整至安全线内,但规模方面的步子也因此迈得小了些。

数据来源:企业公告,观点新媒体整理

目前来看,保利在“争四”这场角逐中的状态,从上半年稳坐第四,到8月以不到百亿的微小优势守住第四,到如今呈现明显差距,被融创超出近千亿。而离“345”战略里的5000亿目标,亦再有不小的差距。

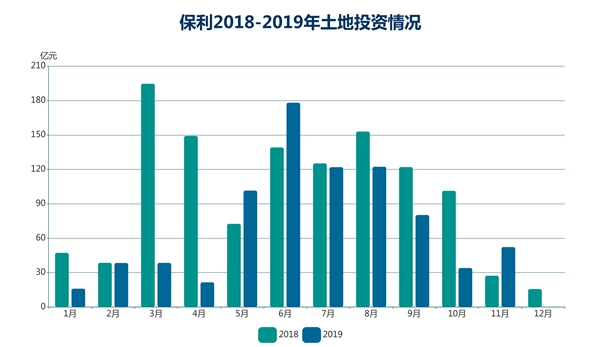

同样,步调的变化也映射到土地投资上。从保利每月披露的获取房地产项目情况看,前11月保利在拿地上的总权益金额约为805亿元,只有四个月份超过百亿,而2018年全年保利投资金额则为1186亿元。

数据来源:企业公告,观点新媒体整理

上述披露数据主要集中在招拍挂方面。不过,保利当前还通过旧村改造等方式增加了不少的土地储备,如2019年7至9月先后拿下广州天河柯木塱、渔沙坦村以及增城中新村旧改。

就总土地投资而言,截至前三季度,保利累计新拓展项目84个,新增容积率面积1493万平方米,总拓展成本996亿元,对比2018年分别下降22.2%,39.2%及39.1%。按此计算,同期拿地销售比为28%,为近年来较低水平。

数据来源:企业公告,观点新媒体整理

由此不难看出,保利2019年土地投资强度明显减小。有分析指出,虽然房企在土地购置和开发投资上受整体融资环境影响有所收缩,但就央企保利而言,这样的下降幅度反映出其在土地投资上的谨慎。

规模的筹码

销售来自于土储,土储背后则关联到筹措资金。

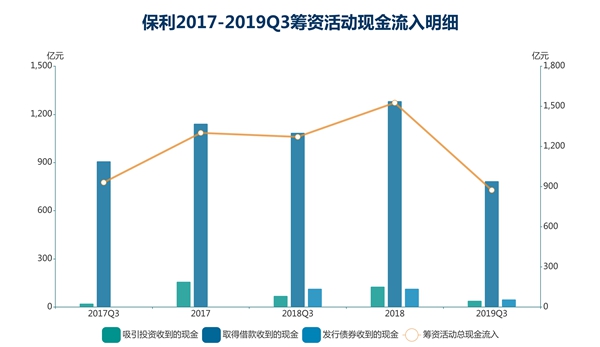

回溯到杠杆与融资上,2019年保利对外披露的筹资动作并不多,最大一笔融资来自于7月份,有一笔150亿元公司债获证监会核准发行。

更早之前,2019年1月,保利发行2019年度第一期中期票据,发行金额15亿元、利率3.6%;3月发行5亿美元债券,票面利率为3.875%。

三季报显示,2019年保利发行公司债券收到的现金总计为48.29亿元,而2018年这一筹资额为115.05亿元,直接折半。

总体而言,保利前三季度筹资活动总现金流入量为873.32亿元,同比回调31.3%,其中,取得借款收到的现金占比最高。

数据来源:企业公告,观点新媒体整理

那么,低杠杆、低融资量以及随之而来的低投资量、低土储量……把天平倾向财务利润的保利,还有望突破规模瓶颈吗?

对此,保利显然还是留下了“后门”——在不导致天平大幅摆动的前提下,“轻手轻脚”地放上了押注规模的小筹码。

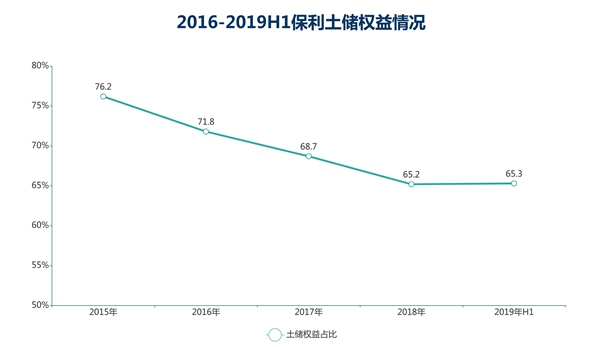

加大合作、降低权益是保利的主要筹码。据观点新媒体了解,近年来保利逐步加大了引入合作方联合拿地及共同开发的力度,土储权益比例从2015年76%降至2019年上半年65.3%。

从每月获取房地产项目的数据可观察到,保利合作拿地开发的方式一般有两种。

一种是事前已与合作方达成协议共同拿地,如9月以总价42.37亿摘得佛山禅城商住地,实际上保利拥有项目50%权益,支付价款21亿元。

另一种是在全资拿地之后再寻找合作方,如4月以41.79亿摘得的上海杨浦纯宅地,虽持有项目100%权益,但在后续公告中表示拟引入合作方共同开发。

数据来源:企业公告,观点新媒体整理

增加合作项目比重的一个明显好处,便是增加企业账面销售,这保证了保利在把负债调整到安全线的同时,销售不至于大幅下挫;但另一面,还是会影响公司归母净利润增速及占比,保利大股东权益占比从2013年90%左右下降到2019年三季度额的72%。

在2019年10月底的股东会上,股东询问公司大股东权益占比近年呈现下降趋势时,宋广菊道出原因:在2013年国资委要求降负债之后,公司为了保持整个盘子一定增长,加大了与小股东的合作。

“所以可以看到负债率下降的情况下,我们仍然保持了不错的市场张力。”但宋广菊也称,公司正在有意识地回调大股东权益比。

除了通过合作增加总盘子,在宋广菊眼里,实现“弯道超车”的另一方式或是收并购。

保利深知收并购的作用,且一直将并购整合作为资源补充的重要方式之一。如2017年通过与中航地产整合,新增容积率土地面积910万平方米。

2019年,保利再次谈成了一次大型收购:2019年10月,因母公司保利集团参与云南城投整合混改,保利发展作为集团上市地产平台受益于此,与云南城投达成协议顺利嫁接后者于云南昆明、西双版纳以及广东东莞共四个资产包,总土储将近2000亩。

值得注意的是,这些资产大多是以文旅或康养概念打造的大型综合体项目,如昆明蔚蓝山海、西双版纳雨林澜山。而过往在外界眼中,保利并不是一家与文旅搭边的房企。

事实上,在行业天花板即将见顶的担忧中,不少房企都在思考转型与多元化发展。2018年,保利更名并提出“不动产生态发展平台”概念时,便表示除了加快发展物业、代理、建筑、商业等四个核心板块,同时重点培养会展、文旅、康养公寓等与主业相关的潜力板块。

于2019年8月12日,保利董事会全票通过议案,合资设立保利旅游产业发展有限公司,注册资本1亿元。截至目前,保利发展旗下涉文旅的公司数量至少有6家,“文旅”这项多元业务,已被提上了日程。

如果说文旅是试水,物业则是保利2019年在多元化业务上达成的重要突破。

11月19日,保利物业在港交所敲钟上市,成为保利旗下首个上市子平台,是目前物业股中筹资额最大的一笔IPO,总市值达240亿。

行业有天花板,企业也有。或许在宋广菊看来,如果主基调需要“保守”的话,那保利一定要寻找小而美的筹码,避免让曾经一路高歌猛进的企业陷入发展瓶颈期。

撰文:林心林

审校:武瑾莹