钱紧一年 | 华夏幸福答卷

经历了水逆的2018年后,2019年华夏幸福欲重整旧山河。

钱紧一年:2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

观点网 “从2017到2019,你发生了哪些变化?”

前段时间,这个话题先是在微博、微信等社交平台引起广泛的讨论,随后便迅速蔓延到了地产圈当中,大家纷纷借着这个话题分享自己三年以来的变化。

“2017年,200万可以买套三室两厅;2019年,一个卧室没有了。”

“2017年,调控250次;2019年,调控超过400次。”

“2017年融资难;2019年融资更难了”

......

如果将目光聚焦到华夏幸福身上,从2017年到2019年,最大变化或许是平安入股和吴向东加盟。

2017年,华夏幸福摘掉“环京大地主”标签,在全国落地生根,异地复制成效显著,这一年,被华夏幸福称为“全国化布局元年”。但2018年,华夏幸福历经资金链断裂、裁员风波、断臂环京等动荡,引发关注。

2018年末2019年初,华夏幸福先后引入险资平安、明星经理人吴向东,紧随而来的是资金迅速补给、财务稳定与战略框架调整。

经历了水逆的2018年后,2019年华夏幸福欲重整旧山河。

天平的倾斜

华夏幸福是一家非典型房地产公司,一直以来,对自身的定位都是“产业新城运营商”。

2002年从固安起步,开始探索产业新城模式,经过十余年的深耕,华夏幸福将这种产城模式拓展至京津冀、长三角、粤港澳、中原城市群、成渝都市圈等地区。

数据显示,截至2019年中期,华夏幸福在全国15个核心都市圈累计布局了近80座产业新城。

2019年以来,华夏幸福不断加快异地复制步伐,从半年报中可以看见,期内录得销售业绩645.31亿元。其中,北京以外区域销售额为375.64亿元,同比增长16.82%,占公司整体销售额比例的58.21%,首次超越环京区域。

作为产业新城运营商,“以房养园”是华夏幸福开发和运营产业新城的主要模式,即利用地产开发和销售的现金流为产业新城开发建设补血。

过往十多年间,这种模式为华夏幸福产业新城业务发展和壮大贡献了大量现金流,从而使得其整体资金水平处于相对合理并可持续运营的水平。

但在这个行业中,任何一家企业、任何一种模式都是充满博弈的矛盾体。一方面,“以房养园”模式让华夏幸福缓解了园区前期开发与建设的资金紧张,寻找到产城开发与住宅开发的平衡。另一方面,这种过度依赖地产反哺的模式,在行业剧变与市场冲突中,也慢慢显现出弊端。

“从环京地带启动楼市调控政策开始,华夏幸福变了。”

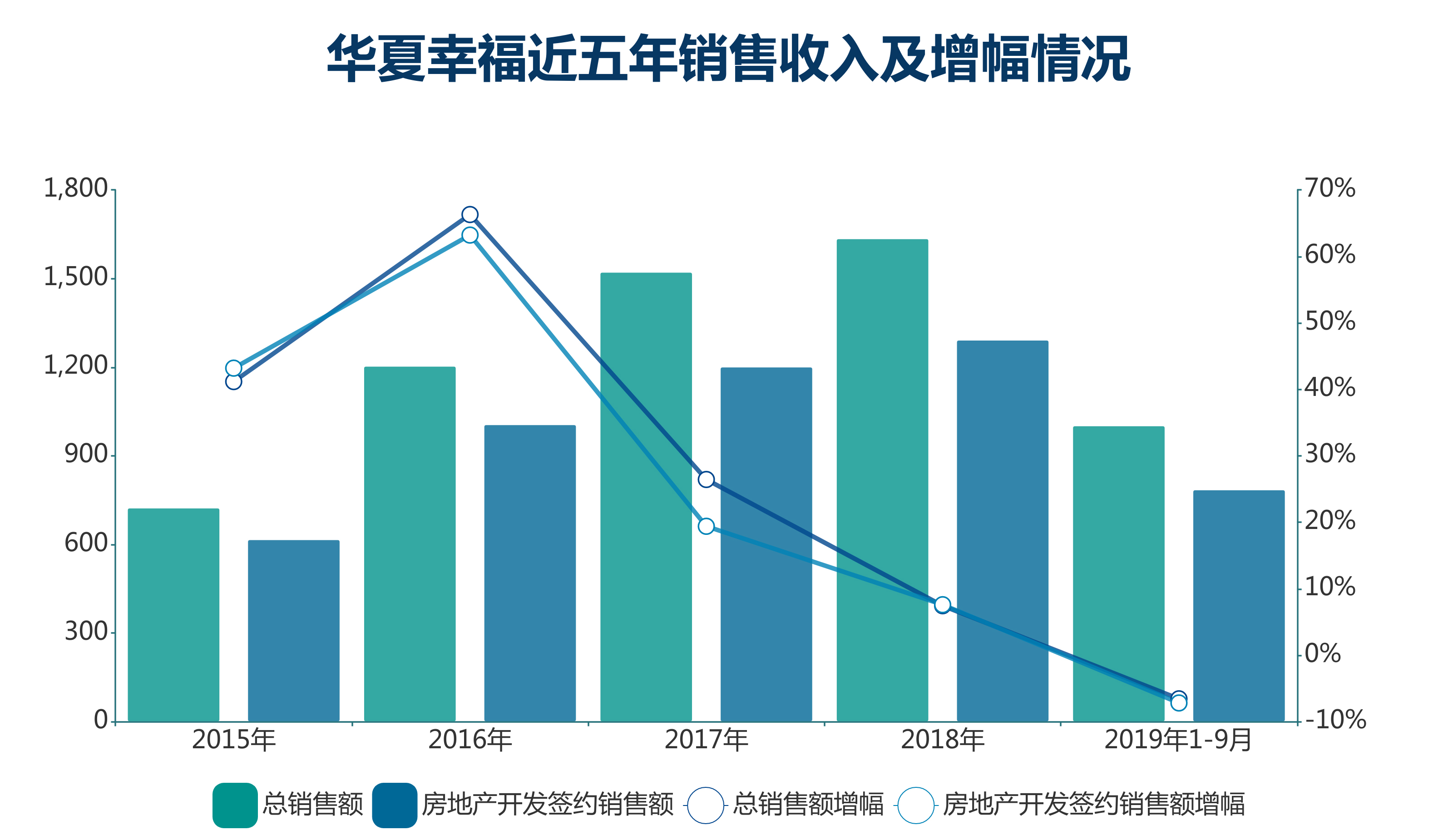

随着房地产行业进入下行周期,限购、限贷、限价、限签等调控政策密集出台,多个城市住宅成交量呈现下滑态势,华夏幸福的销售增幅亦不断缩小,甚至在2019年呈现出同比下降的趋势。

数据来源:企业财报、观点指数整理

数据显示,2019年上半年,华夏幸福录得签约销售额640.65亿元,较2018年同期下滑20.37%。其中,房地产开发签约销售额录得478.7亿元,同比减少26.65%。第三季度,住宅销售额降幅有所收窄,但仍旧没有扭转向下的趋势。

实际上,自2017年环京地区迎来多重调控之时,华夏幸福就已初露疲态。从上图可知,在过往五年时间,华夏幸福总销售额与住宅销售额在2016年分别录得66.3%与63.21%的最大增幅,但自2017年开始,这一数字便触顶回落,直到跌破分界线。

当住宅销售遭遇滑坡,回流资金无法覆盖产城开发前期投入,华夏幸福开始寄希望于产业新城业务收入来维持账本的平衡。

但华夏幸福的产城模式自诞生之日起,就存在项目体量大、前期投入多、开发周期长、回款速度慢等基因,这也使得其资金天平出现了倾斜。

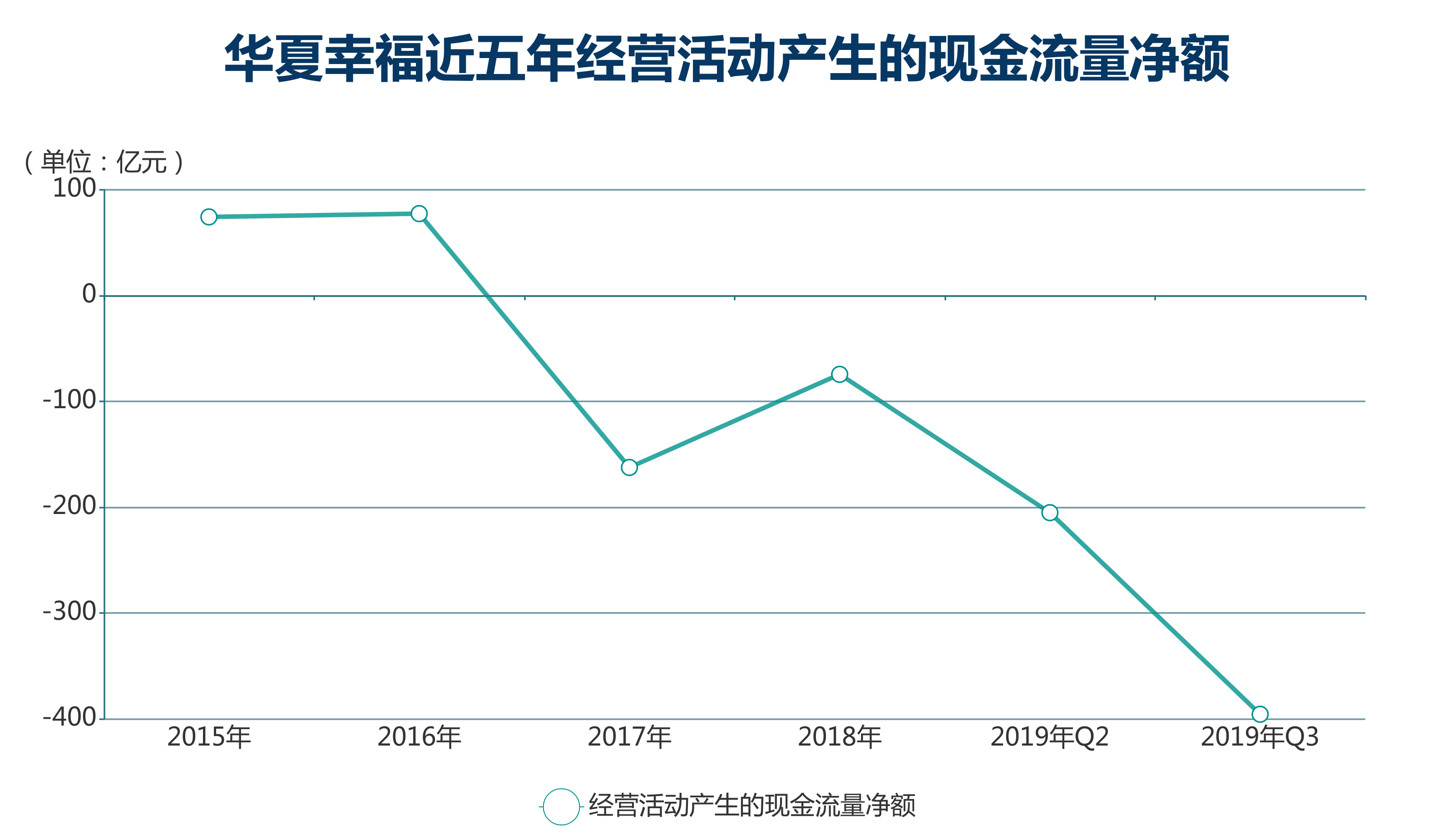

同时,现金流日渐紧张、内部资金压力加大,加之仍旧不断在全国跑马圈地,加快异地扩张步伐,更导致华夏幸福现金流开始下降。

数据来源:企业财报、观点指数整理

数据显示,2017年,华夏幸福经营活动产生的现金流量净额-162.28亿元,首次录得负值;随后的2018年,这一数值为-154.54亿元。2019年上半年,录得经营活动产生的现金流量净额为-205.01亿元,第三季度末为-395.54亿元,创下历史新低。

当急速扩张的产城规模和不断上升的资金诉求相互碰撞,华夏幸福努力适应新形势带来的压力,并迫切地在其中寻找一个新平衡点。

如今,华夏幸福找到了新的平衡之道——调整融资结构。

融资的奥秘

“2018年一季度以及之前,咱们是不差钱的,真正差钱是在2018年出现舆情的时候,并延续到了2019年一季度。”

自身造血能力不足,王文学寻求依靠信贷资金的帮助。

但2019年以来,监管部门多次发文要求控制房地产的融资行为。在金融监管加强与信贷紧缩的背景下,房地产各大融资渠道被逐渐收紧。年中之时,市场上甚至传来监管层已经将一些拿地激进的企业纳入监管,并准备暂停部分企业债券与ABS发行的消息。

一时之间,房企融资跌到了“冰点”。

不过,在融资收紧之前,王文学早已做好准备,找来了二股东中国平安。一方面,平安可以替华夏幸福进行信用背书;另一方面,平安的支持,使得华夏幸福长短债务比例不断优化。

财报显示,2019年上半年,华夏幸福新增融资632.55亿元,其中529.92亿元为非房地产项目融资,102.63亿元为房地产项目融资。

非房地产项目融资占比达到83.3%,意味着在房地产行业融资大门紧闭的环境下,华夏幸福依旧能够透过其他方式筹集资金。有分析认为,华夏幸福能够扭转融资局面,当中有产城业务强劲表现带来的优势,也有中国平安入股带来利好。

中国平安托底与支持下,华夏幸福开始透过公司债、中期票据、美元债等多种方式筹钱。

2019年以来,华夏幸福再度创新融资模式,两次通过“PPP项目+ABS”方式,合共筹资41亿元。

数据来源:企业财报、观点指数整理

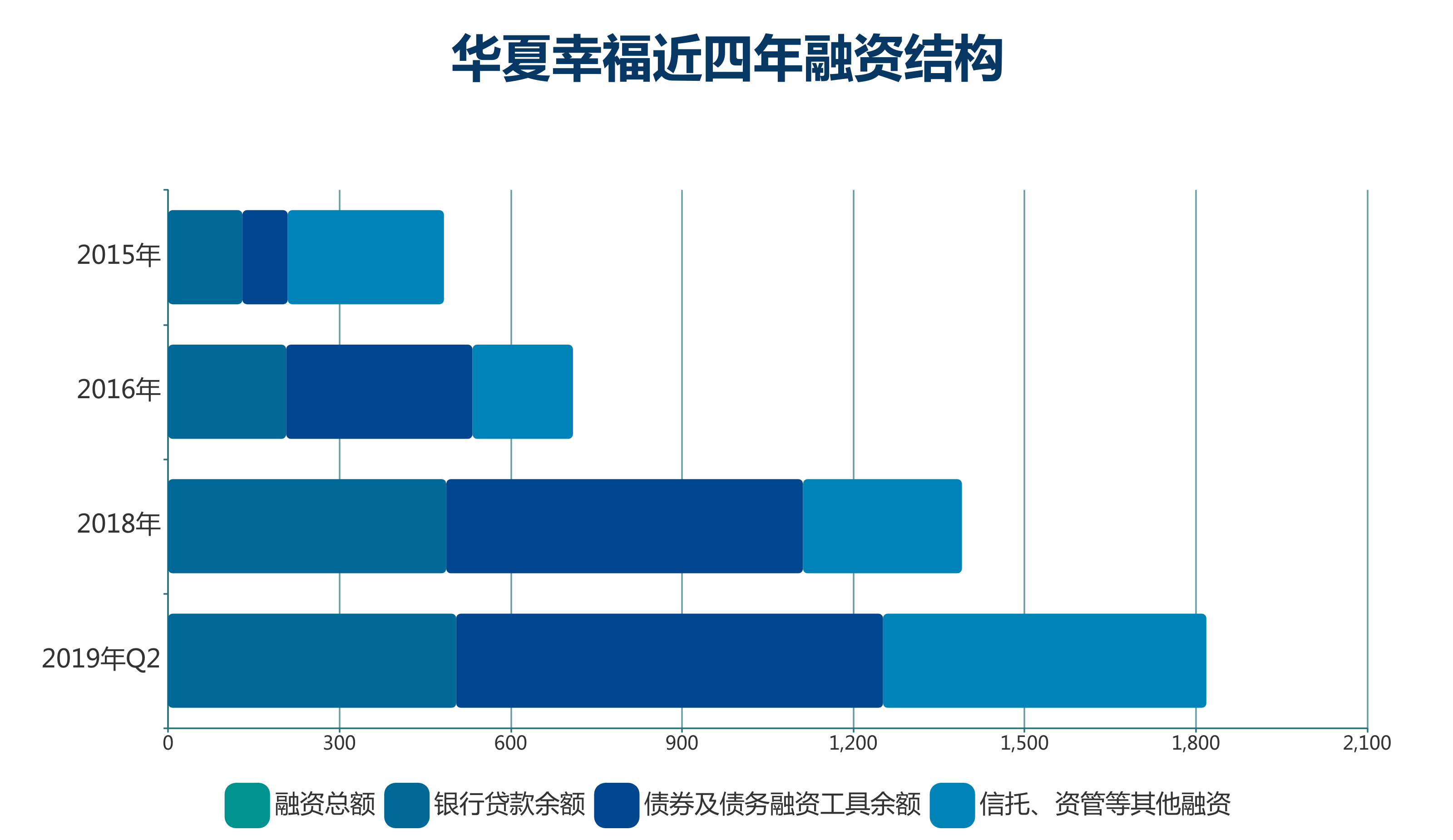

截至6月末,华夏幸福融资总额达到1818.44亿元,其中银行贷款余额为504.60亿元,占融资总额的27.75%;债券及债务融资工具(票面)融资规模846.23亿元,期末余额为747.59亿元;信托、资管等其他融资余额为566.25亿元,分别占比41.11%、31.14%。

实际上,银行贷款、票据和债券的发行因成本相对低廉,一度成为华夏幸福主要的集资方式。但近几年,信托计划、资管计划等方式也逐渐受到华夏幸福的青睐。

2017年,华夏幸福透过信托、资管等方式获得的融资金额为203.4亿元,占总融资额的18.4%,2018年,华夏幸福1390.39亿元融资总额当中,信托方式筹集的资金占20%;2019年上半年,该公司透过信托、资管融资566.25亿元,占比达到了31.14%。

“2019年,银行表内贷款和非信贷渠道融资明显收缩,房企的融资渠道受限严重,由此,门槛较低、选择面较广的信托融资异军突起。”

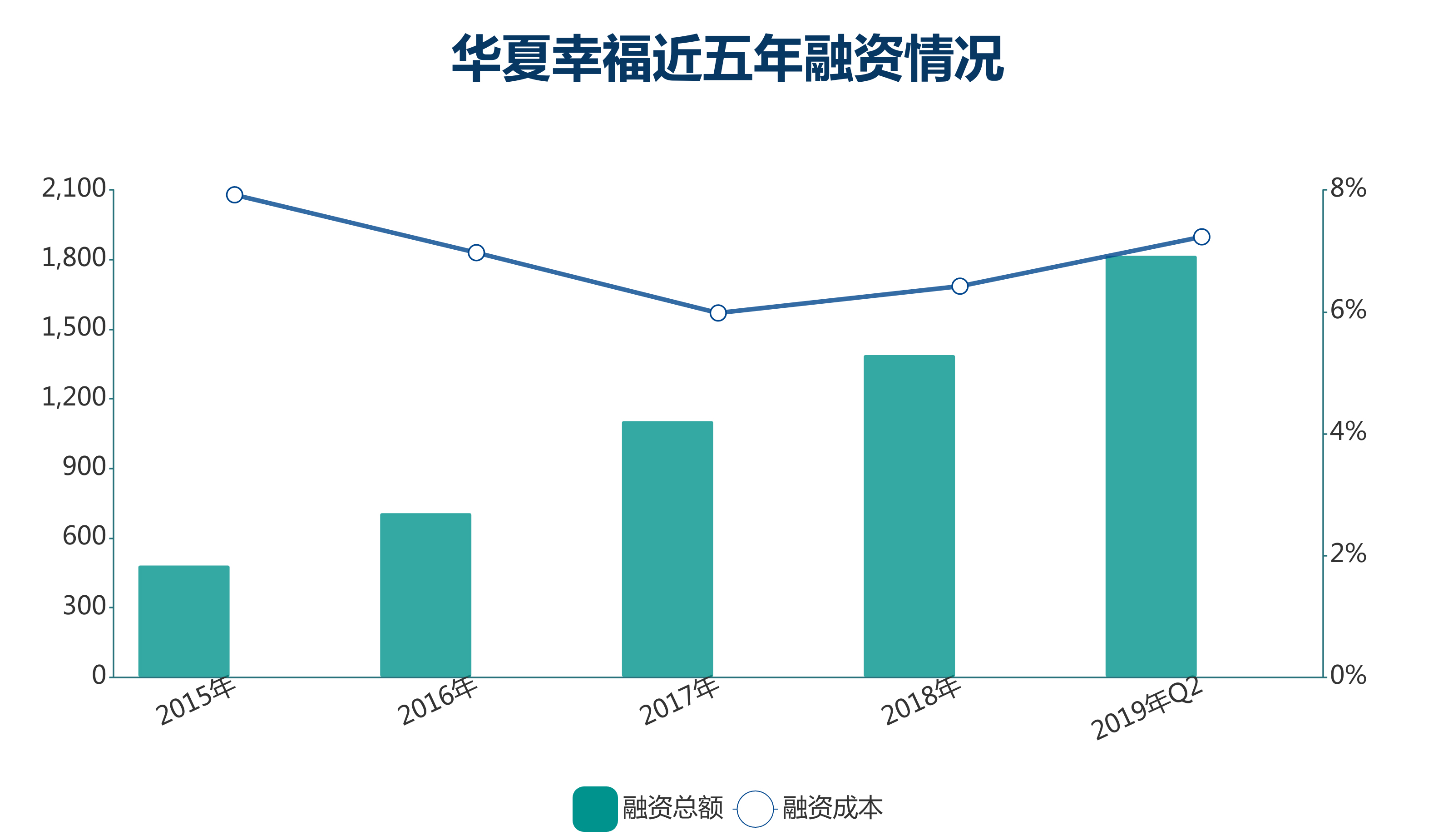

在此背景下,华夏幸福来自信托、资管等方式筹集的资金相应增加,但相对其他融资形式而言,信托融资成本较高,这也在一定程度上拉高了华夏幸福的融资成本。

数据显示,上半年华夏幸福银行贷款平均利息成本6.41%,债券及债务融资工具平均成本为6.87%,信托、资管等其他融资平均利息成本8.60%。综合来看,融资加权平均成本为7.23%,较2018年年末的6.42%上升0.81个百分点,较2017年末的5.98%上升1.25个百分点。

数据来源:企业财报、观点指数整理

除了上述融资,华夏幸福2019年还发行了五笔永续债补充“弹药”。实际上,华夏幸福是在2016年首次接触永续债,当年年末,该公司计入“其他权益-永续债”类别的可续期委托贷款金额为10亿元。

随后,华夏幸福开始增加使用这一工具。2017年和2018年,该公司均录得90亿元永续债余额,较此前增长近8倍。根据财报,2019年中期,华夏幸福录得永续债80亿元,较2018年末减少11.11%。但自9月开始,华夏幸福连发五笔永续债,涉及资金总共100亿元。

相比普通债券,永续债有诸多优势。一方面,永续债期限更长,没有明确的到期期限;另一方面,永续债在财务报表当中并不计入负债,而是计入权益当中,因此不会直接增加企业的负债数据,这也是永续债越来越受到房企青睐的原因。

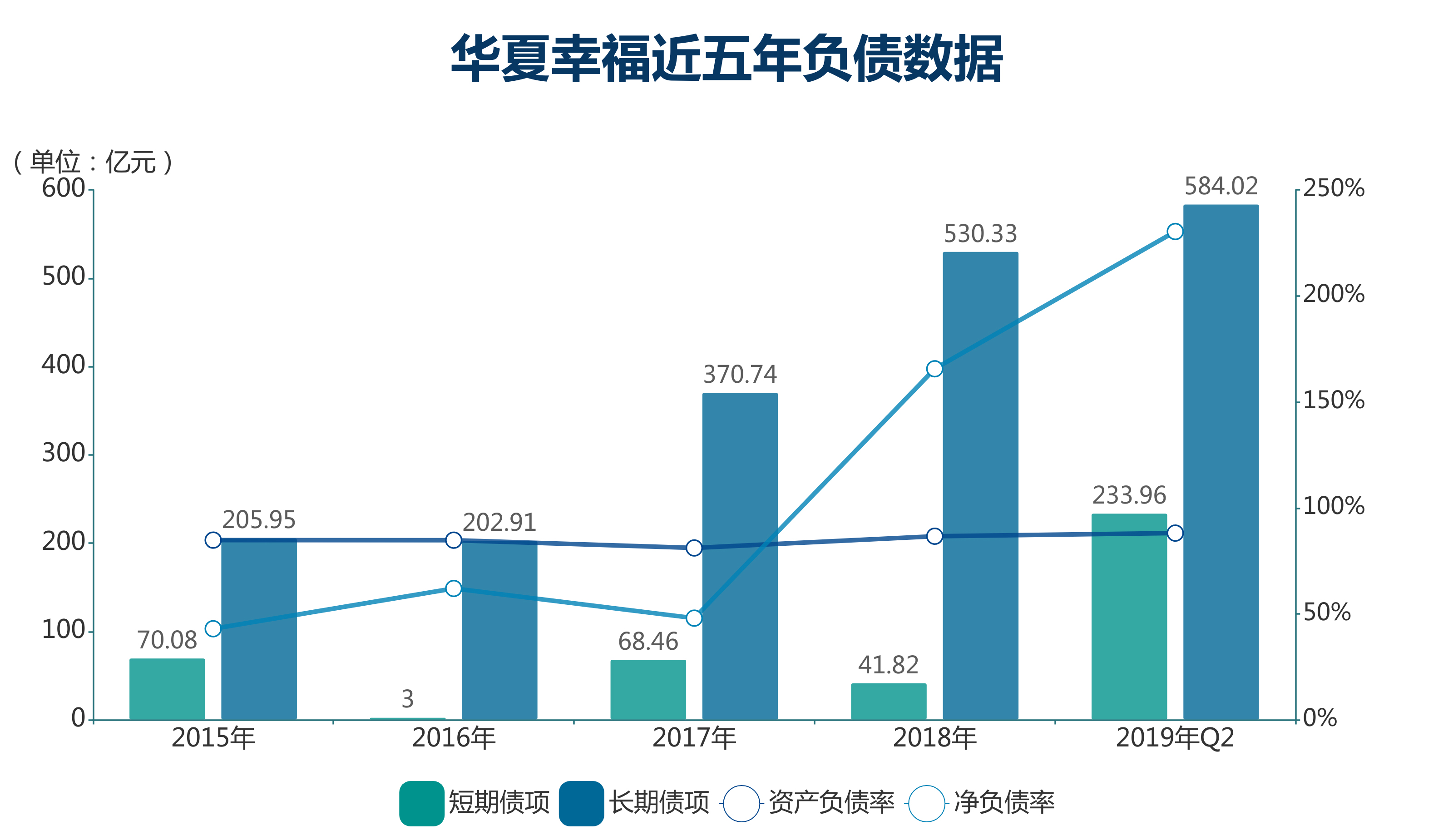

细看华夏幸福的负债情况,2016年,该公司录得负债总额2118.72亿元,同比增长48.17%;同年,录得资本负债率84.78%,与2015年同期相比,反而降低0.02个百分点。而2017年,华夏幸福资本负债率较2016年同期下降3.65个百分点,录得81.10%。

但2018年和2019年上半年,由于华夏幸福长短期债务明显增加,以致负债数据呈现上升趋势。其中,2018年,华夏幸福长期债务较2017年370.74亿元增加43.05%至530.33亿元,同年资产负债率录得86.65%,净负债率为165.63%。

2019年上半年,华夏幸福短期债务较2018年末41.82亿元上升459.45%至233.96亿元,同期资产负债率上升至88.12%,净负债率上升了64.76个百分点至230.39%。

数据来源:企业财报、观点指数整理

对华夏幸福而言,产业新城业务回款速度相对较慢,如果大量采用短期借款容易增加资金周转压力。这个时候,本金偿付压力较低的永续债就成为了首选,这种方式不仅能够及时补充资金,更能帮助企业降低杠杆。

但这种模式同样存在弊端,一方面,永续债成本过高,只能作为短期“过桥”方式,经不起“永续”使用;另一方面,一旦永续债无法及时偿还,也会使利润遭到侵蚀,从而影响公司的盈利能力。

熟谙融资的王文学自然也明白其中奥秘,2019年,市场上陆续传出华夏幸福清偿永续债的消息。其中,4月26日清偿15亿元永续债,6月28日、11月25日分别再偿还10亿元,12月18日再清偿30亿元。

未来的亮光

重整旧山河的2019年,华夏幸福确实花了不少心思。

翻看2019年中期报告,华夏幸福首次将公司两大业务板块划分为“产业新城及相关业务”和“商业办公及相关业务”,在此之前,产业新城业务和房地产开发业务一直是华夏幸福最核心的两大板块。

对华夏幸福而言,2019年是新业务从0到1的一年,更是定调与打基础的一年。

这一年,华夏幸福为新业务招兵买马,并请来了“总舵主”吴向东。实际上,从2018年末开始,市场上就酝酿着吴向东从华润离职并加盟华夏幸福的消息,一直到2019年年初,吴向东正式入职的消息获得“官宣”。

吴向东的加盟,让华夏幸福发生了很大的变化,紧随而来的是双总部设立,以及一批人才的到来。

2019年,华夏幸福设立了南方总部,选址深圳。与王文学、孟惊坐镇的北方大区不同,南方总部由吴向东掌舵,主要负责商业地产、高端住宅、康养、长租公寓等新业务。

与此同时,不少相关业务线的高管陆续入职华夏幸福,比如原华润置地华南大区总经理王笑、商业地产事业部总经理赵炜,以及主管城市更新的原华润置地华南大区副总经理赵荣等。

有消息透露称,目前华夏幸福南方总部人数已经超过100人,未来还会有更多人才加入到南方团队当中。

除了引入人才,2019年以来,华夏幸福明确提出新业务实行“3+2”的布局策略,即在京津冀、长三角、珠三角三个都市圈的基础上,加上武汉和成都两个城市。同时,华夏幸福管理层更是在公开场合表示,新业务暂时不并表,主要将采用轻资产方式进行输出管理。

更长远的规划中,华夏幸福提到,未来可能会进行轻重资产的匹配,不仅仅是管理输出,还要自己持有物业。再之后,如果开发运营能力达到一定程度,会看是否有能力管理一些市场化的资产。

“新业务还处于一个开疆拓土的阶段。”华夏幸福管理层在5月份股东会上如是说道。

2019年8月,华夏幸福迎来第一个管理输出项目——8月16日,以58.3亿元出售北京丽泽商务区一个商办项目予平安人寿,同时项目公司将向华夏幸福支付代建管理费和资产管理费。

该项目是吴向东加盟以来第一个轻资产运营商办项目,更是华夏幸福在新业务上的初次尝试。

北京之后,华夏幸福相继在武汉、深圳、东莞开拓商业办公及相关业务,以寻求新的增长点。

9月10日,华夏幸福以116.25亿元总价拿下武汉武昌区大型综合体地块;11月11日,中标东莞中堂镇旧改前期服务商,更新面积达80万平方米;12月12日,中标深圳盐田田心工业区片区更新计划前期服务商。

更有消息透露,深圳宝安一宗70万平方米综合性用地大概率由吴向东所在的华夏幸福南方总部操盘,该地块是涵盖商业购物中心、写字楼、公寓、酒店的核心区综合体。

对于新业务,吴向东似乎做好了规划,并在2019年物色了一些合适项目,搭建了一个完整的团队。但华夏幸福向来没有商办业务的基因,面对2020年的考验,这家非典型企业如何应对,正在等待执笔作答。

撰文:龚丽欣

审校:武瑾莹