钱紧一年 | 金地功与名

企业的命运始终被领导人性格所决定。

钱紧一年:2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

观点网 如果在未来回看2019年的A股市场,四季度地产股绝对是表现最亮眼的板块,而金地也绝对是涨幅靠前的企业。

相比于新城控股开始洗去黑天鹅事件阴霾的估值回归,以及终于离开宝能的万科,金地是为数不多通过业绩推动股价上涨的房企。

据观点新媒体了解,金地集团于2017年正式提出三年冲击2000亿规模的目标,2019年正好是兑现承诺的一年。

观点指数发布的2019中国房地产销售金额TOP100榜单,金地2019年全年录得销售额2106亿元,同比增速29.76%。超2000亿收官完成全年销售目标,也为2016年之后金地重启扩张步伐画上一个阶段性的句号。

只是放在急功近利的地产行业,这样的规模增速不算亮眼,从金地销售规模排名不断下降亦可看出一二。

外界普遍质疑,在行业马太效应凸显的背景下,金地4.87%的低融资成本远低于主流上市房企平均融资成本均值6.44%,为何未选择大力加杠杠去抢占更多市场份额?

事实上,企业的命运始终被领导人性格所决定。

“在公司的经营上,我们追求业务规模的不断壮大,但不唯规模。讲求短期目标与长期目标的平衡,讲求利润与规模的平衡,讲究效益与责任的平衡。”在2018年6月中旬金地30周年庆典上,重回聚光灯下的凌克如是称。

台阶

早在2013年,金地集团便在年报中表示:“房地产行业处于集中度迅速提升的阶段,金地将牢牢抓住这个历史机遇使企业规模再上新台阶。”

在30周年庆典上,金地集团总裁黄俊灿也表示:“做好房地产企业确实需要规模目标,金地要在保持均衡发展的基础上,将房地产销售规模维持在行业第一梯队。”

事实上,金地从没有放弃规模扩张的需求,在近年,规模更是成为半年报与年报的高频词汇。

观点指数发布的数据显示,2019年,金地累计签约金额达到2106亿元,同比增速达到约30%。在2016年成功达到千亿以后,金地销售额(2016-2018)年复合增长率都达到了27%。

相较于2010年至2015年期间,因为管理层变动、险资入驻、战略相对保守,且产品定位偏高端受调控政策影响导致业绩增速放缓,上述阶段属于金地重启扩张的时候。

数据来源:企业公告,观点指数统计

而在2019年,更是金地向2000亿规模目标发起冲击的一年。反映在月度签约金额上,2019年单月平均销售金额达到159.2亿元,最高单月销售250.1亿元,最高同比增速55.23%。

为了冲击2000亿,金地采取了一系列措施。2019年中报中显示,首先加强年度经营规划的制定,通过制定合理的销售策略,开展销售行动。同时,按计划时间尽可能提早供货。

值得注意的是,不同于多数房企下半年开始发力冲刺销售,金地在年初即启动销售激励行动。而在销售最高峰,即9月份,金地为了冲刺销售任务,推出了一系列促销活动。其中,在北京就举行了“30天红盘行动”,携旗下十大“名盘、热盘、红盘”联动,推出“百套特价房,万套品质房”的优惠活动。

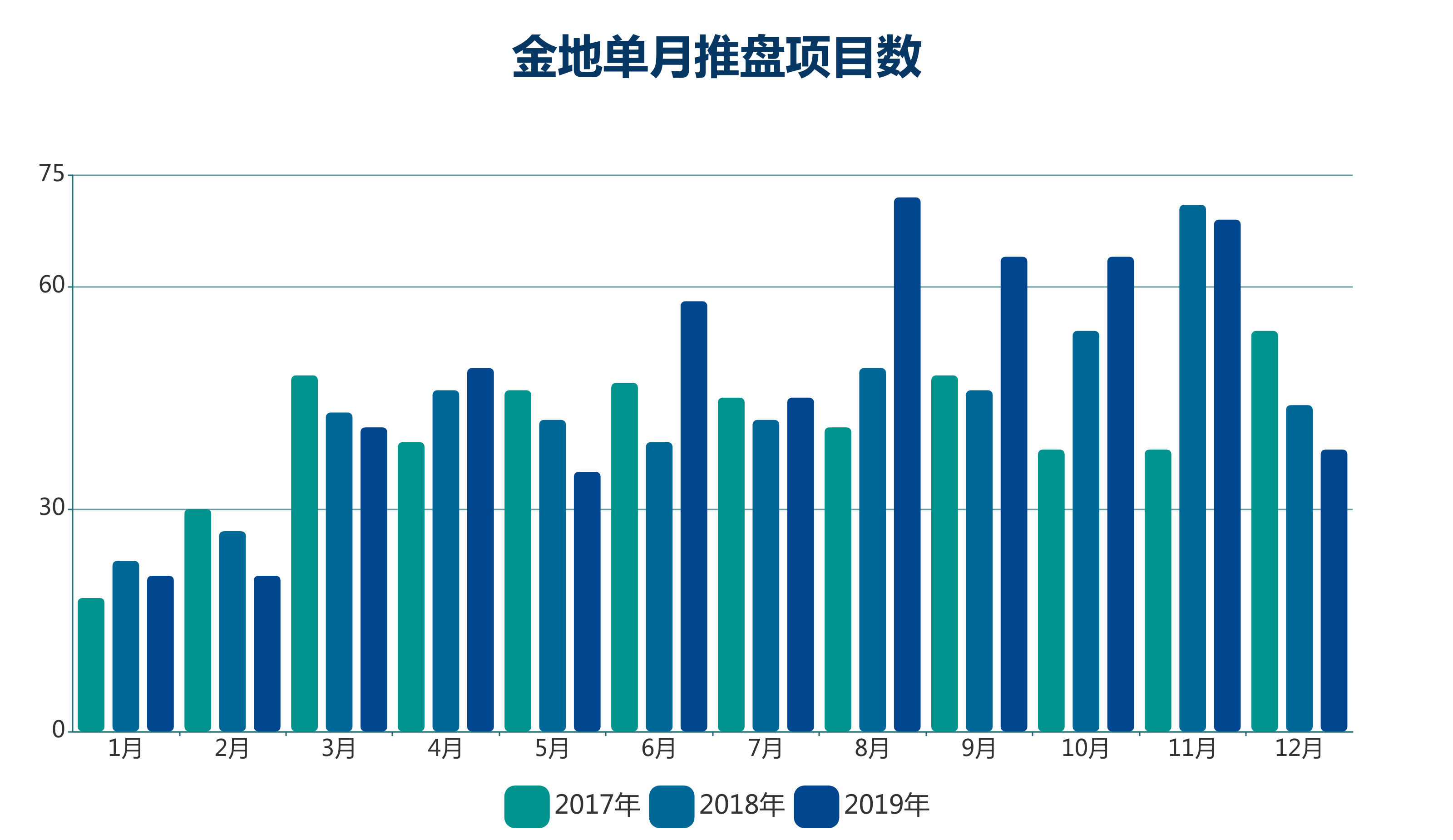

根据金地每月公布的拟推售项目表,自2017年至2019年,每月推盘计划从平均39.67个升至49.42个,平均每年月度增加推售6个项目。其中,在2019年下半年,金地平均每月项目推盘计划上升到58.67个。

数据来源:企业公告,观点指数统计

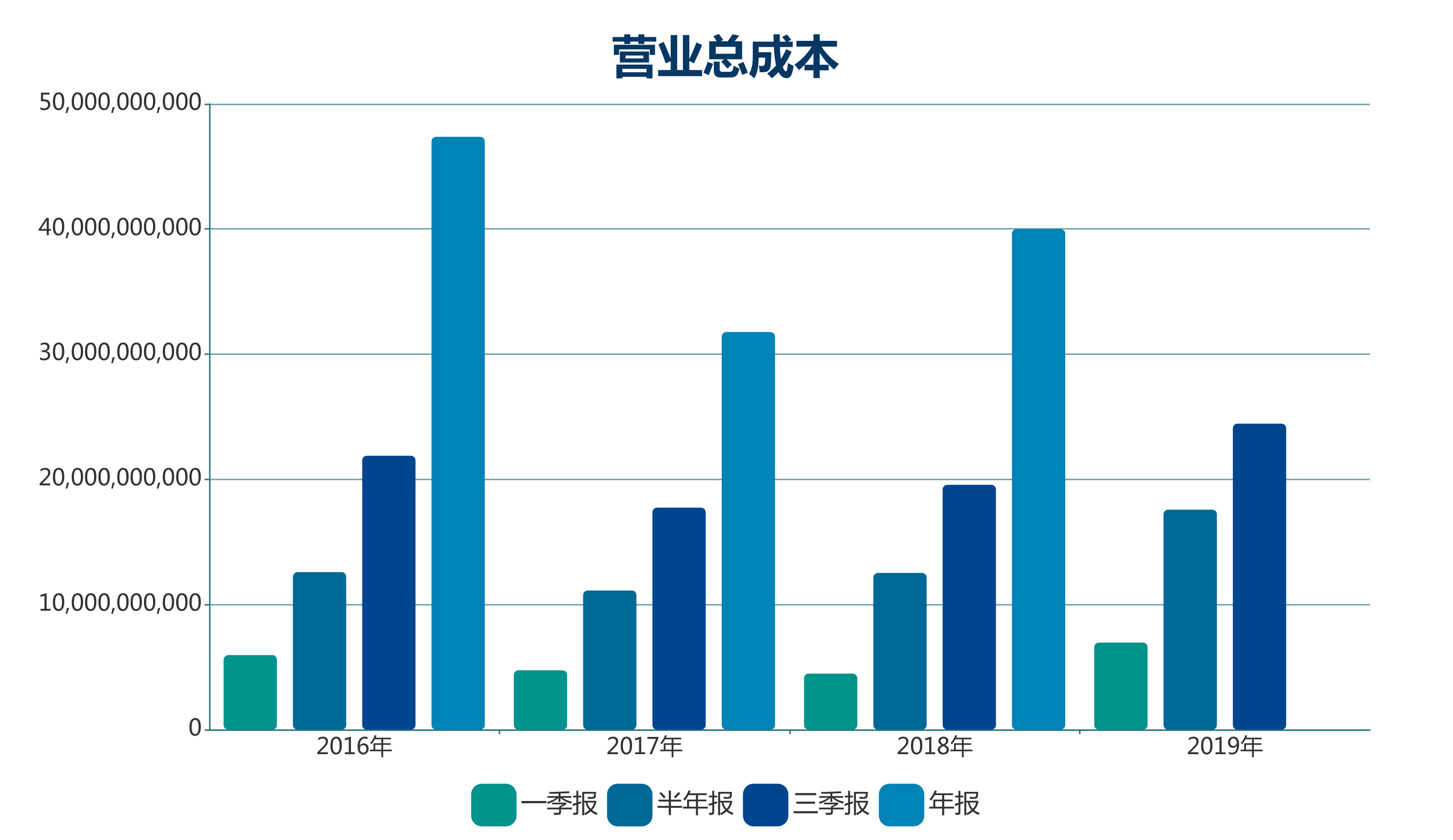

不过,销售规模上升也导致营业成本上升,2019年前三季度销售额1418亿元,同比增长34%,营业成本344亿元,同比增长31%,销售额和营业成本增速相差不大。

数据来源:企业公告,观点指数统计

但可以看出,相较于2016年至2018年,2019年金地营业成本在任何一个报告期均出现大幅的增长。背后的原因,一方面可以归结为调控等多种原因,另一方面,也是金地为冲击2000亿规模推进的各种销售策略所付出的成本。

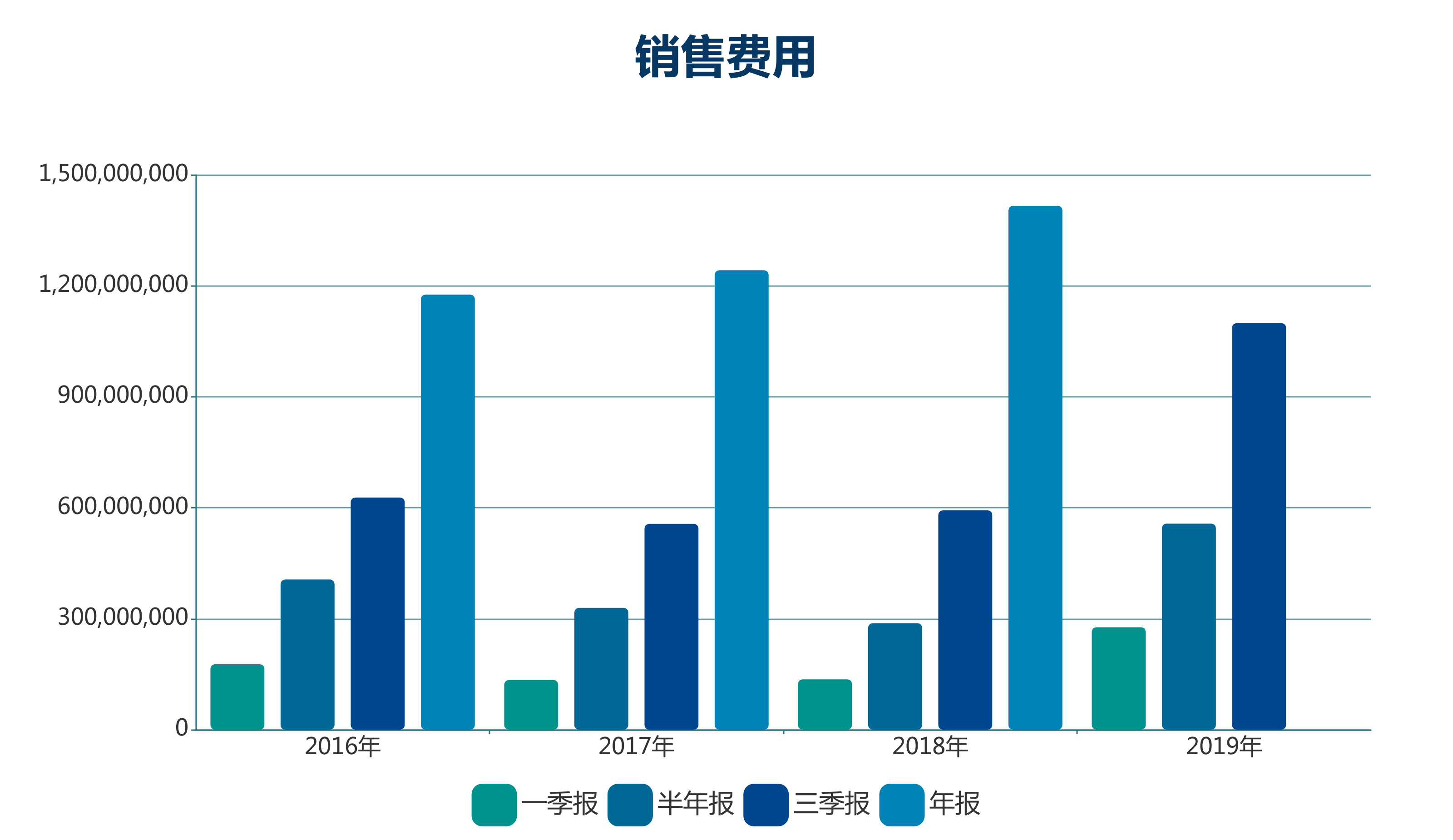

数据显示,截至2019年三季度,金地销售费用约11亿元,2018年同期则为5.93亿元,同比增长85.38%。金地解释,销售费用的增长均为销售推广服务费增加。

数据来源:企业公告,观点指数统计

销售费用同比增近一倍,销售规模增长却维持在三成,两者之间的增长不匹配虽然不足以反映是否因为项目滞销,但足以看出,为了达成2000亿的目标,金地是下了“血本”。

粮草

兵马未动,粮草先行。

对于金地而言,在冲击2000亿的过程中,除了大力促销,近年来土地扩张策略改变也带来了足够的土地储备。

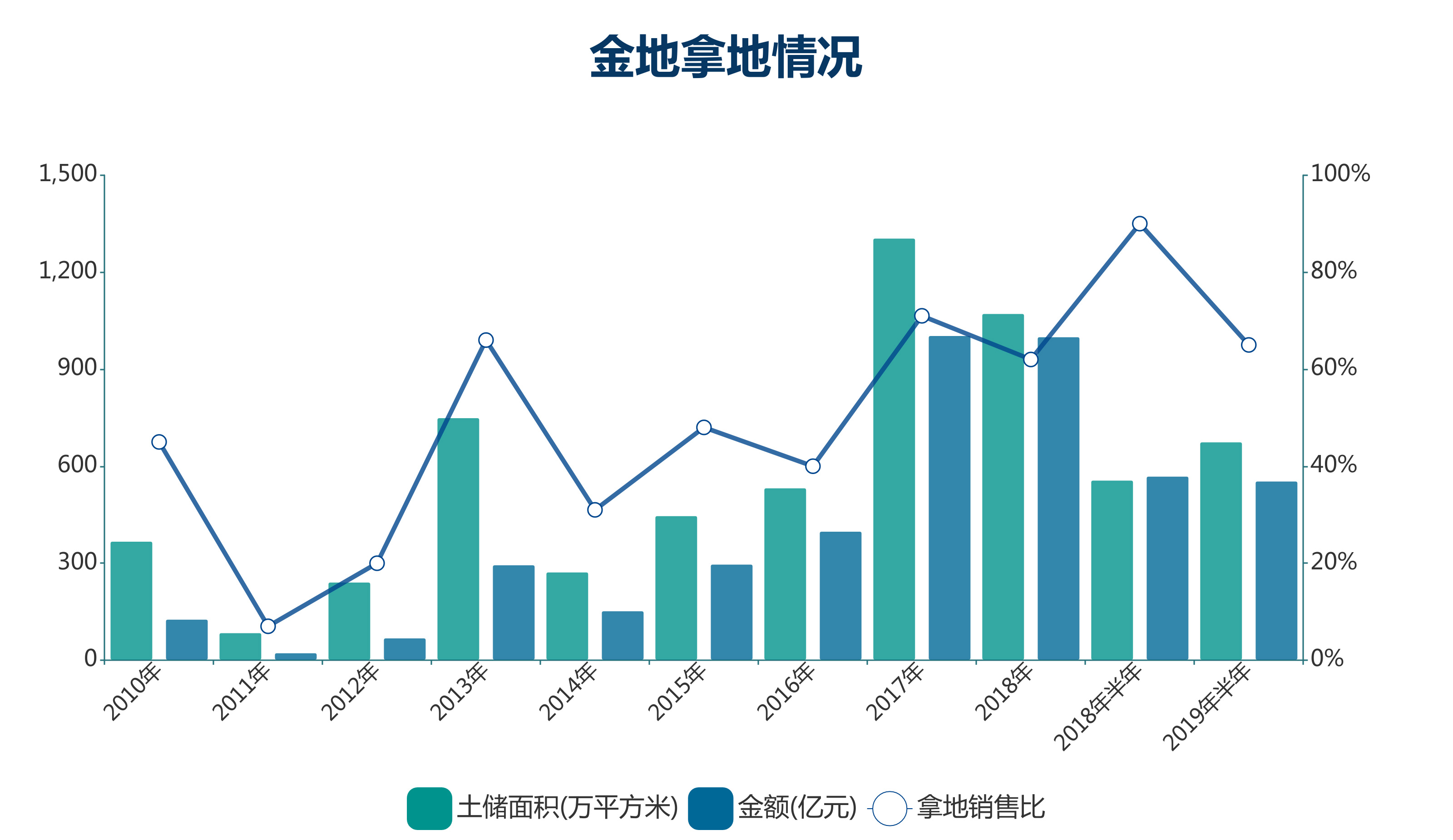

据了解,在2015年以前,金地土地策略为顺周期拿地,并在16年高点适当收敛,随后在2017年6月开始,采取逆周期拿地策略。

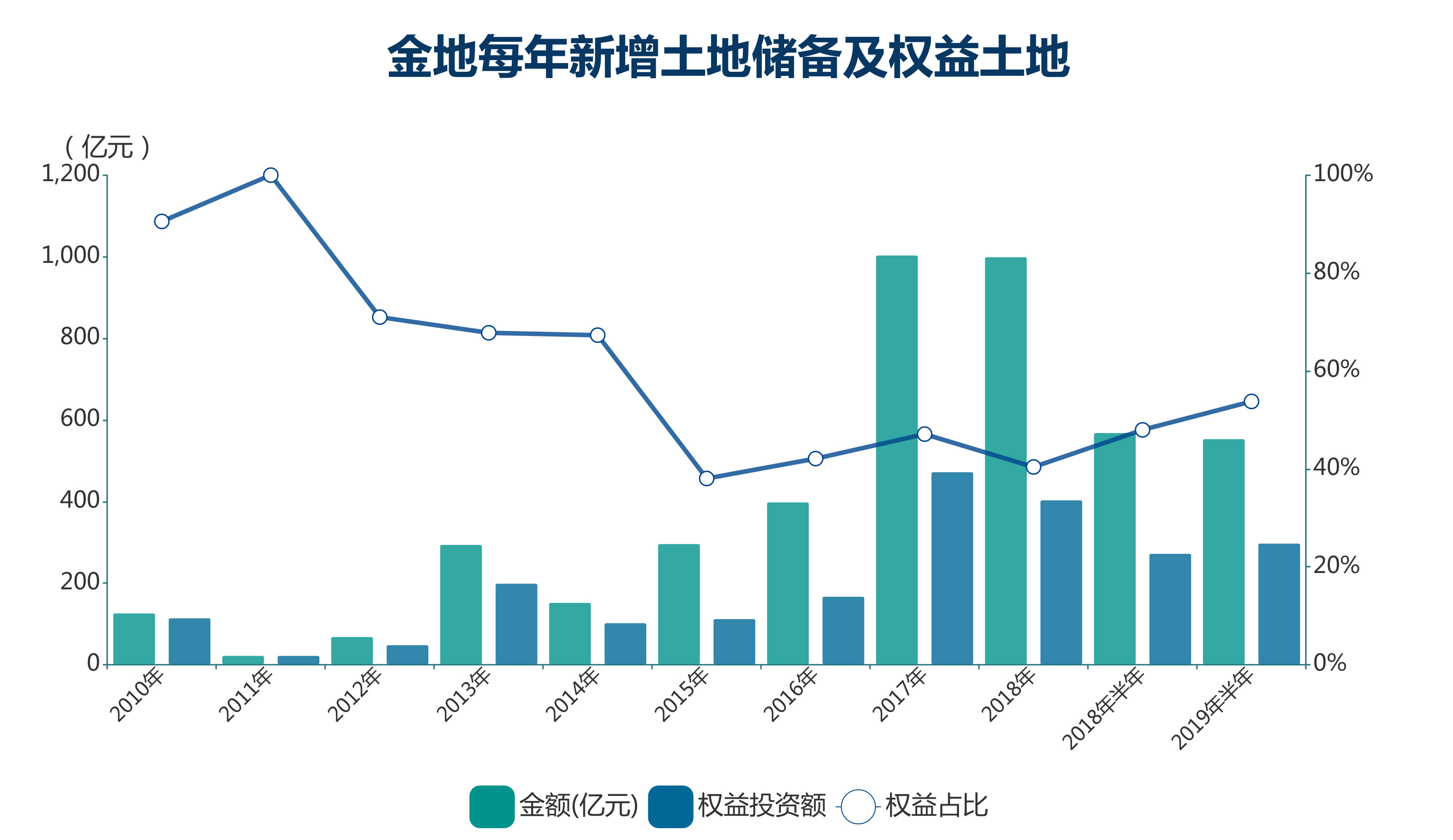

数据显示,2010年至2016年,金地总土地金额为22.88亿元至399亿元;2017年至2018年,土地金额跃升至1000亿元左右。而在2019年上半年,金地土地总金额依然有554亿元,基本与2018年同期保持一样的强度。

数据来源:企业公告,观点指数统计

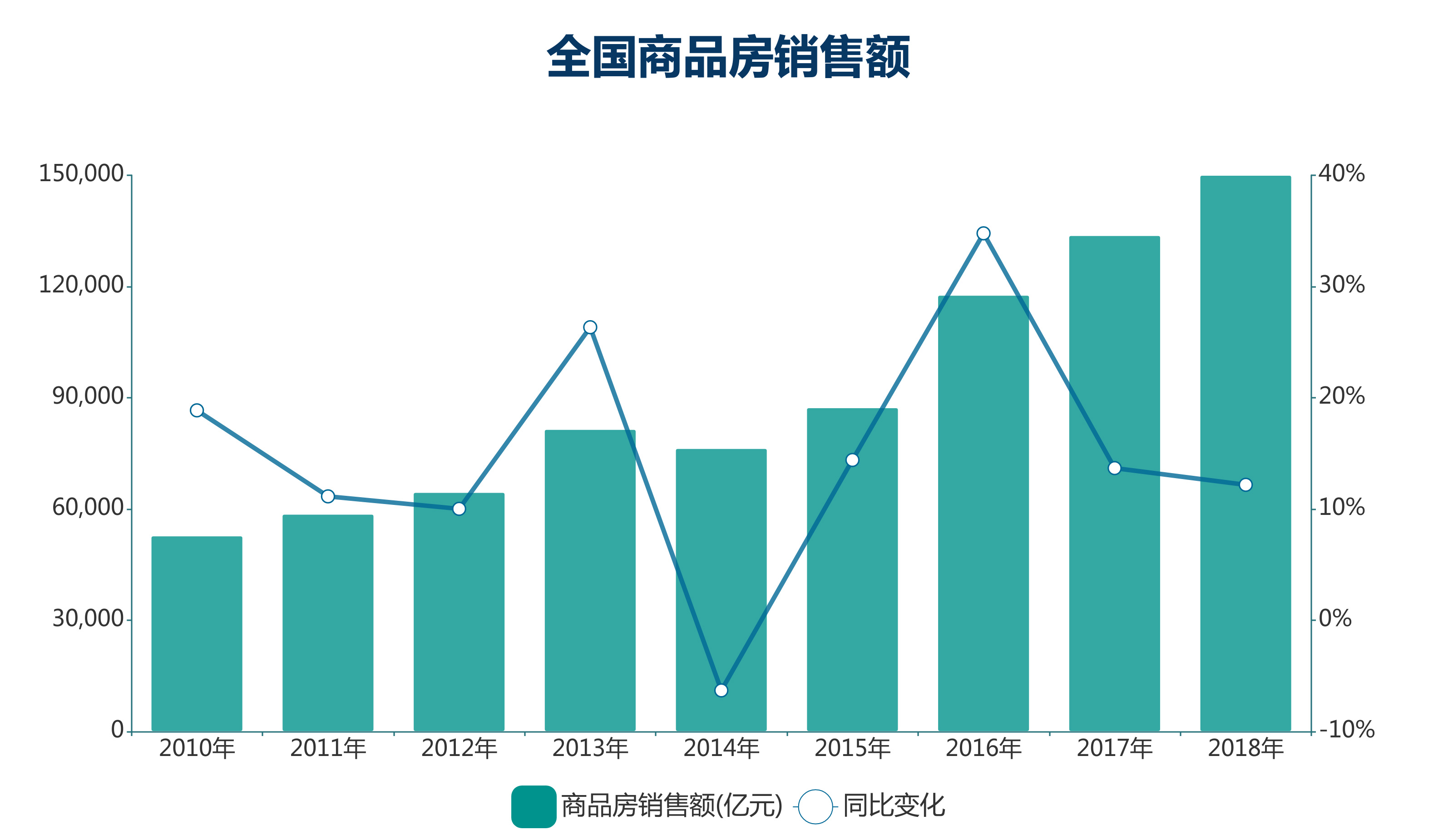

数据来源:国家统计局,观点指数统计

同时,2017年以后,金地拿地金额占当年签约销售额的比例也提至50%以上,2017年及2018年分别达到了71%及62%。而在2010年至2016年期间,多数时间处于50%以下。

2015年以前,金地几乎都是顺周期拿地,在行业复苏阶段,加大拿地力度,在行业调整阶段,收敛拿地力度。其中,最为典型的是2011年、2012年及2014年,三年拿地销售比分别为7%、20%及31%。

2016年土地市场火热,高溢价、高楼面价频现,在这种背景下,金地收缩了拿地策略。从2017年6月开始,市场逐步回归理性,金地也加杠杆重启扩张步伐。以金地每月披露的获取项目统计,当年1-5月,土地投资总金额为133.29亿元,但在6月之后,这一金额达到737.96亿元。

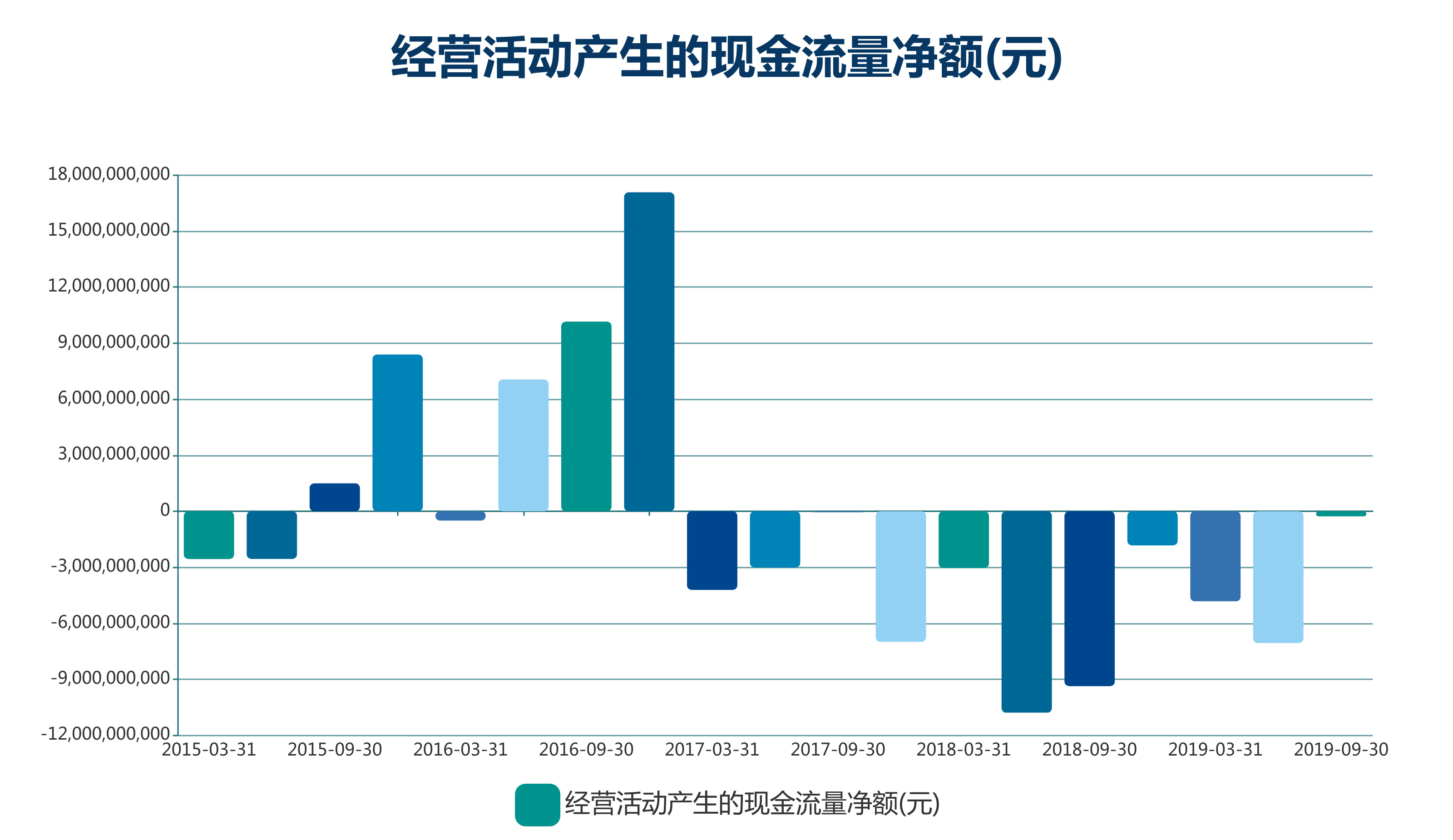

大量新土地的进入,不管是土地成本或是开发成本,都影响着金地的现金流。可以看到的是,自金地开始逆周期拿地以来,经营活动产生的现金流量净额基本为负。

特别以2018年现金流量净额流出达到最高峰,这是金地发力拿地的第二年。随后的2019年,因为销售规模提升,销售回款增加,经营现金流净额也有所回升。

数据来源:企业公告,观点指数整理

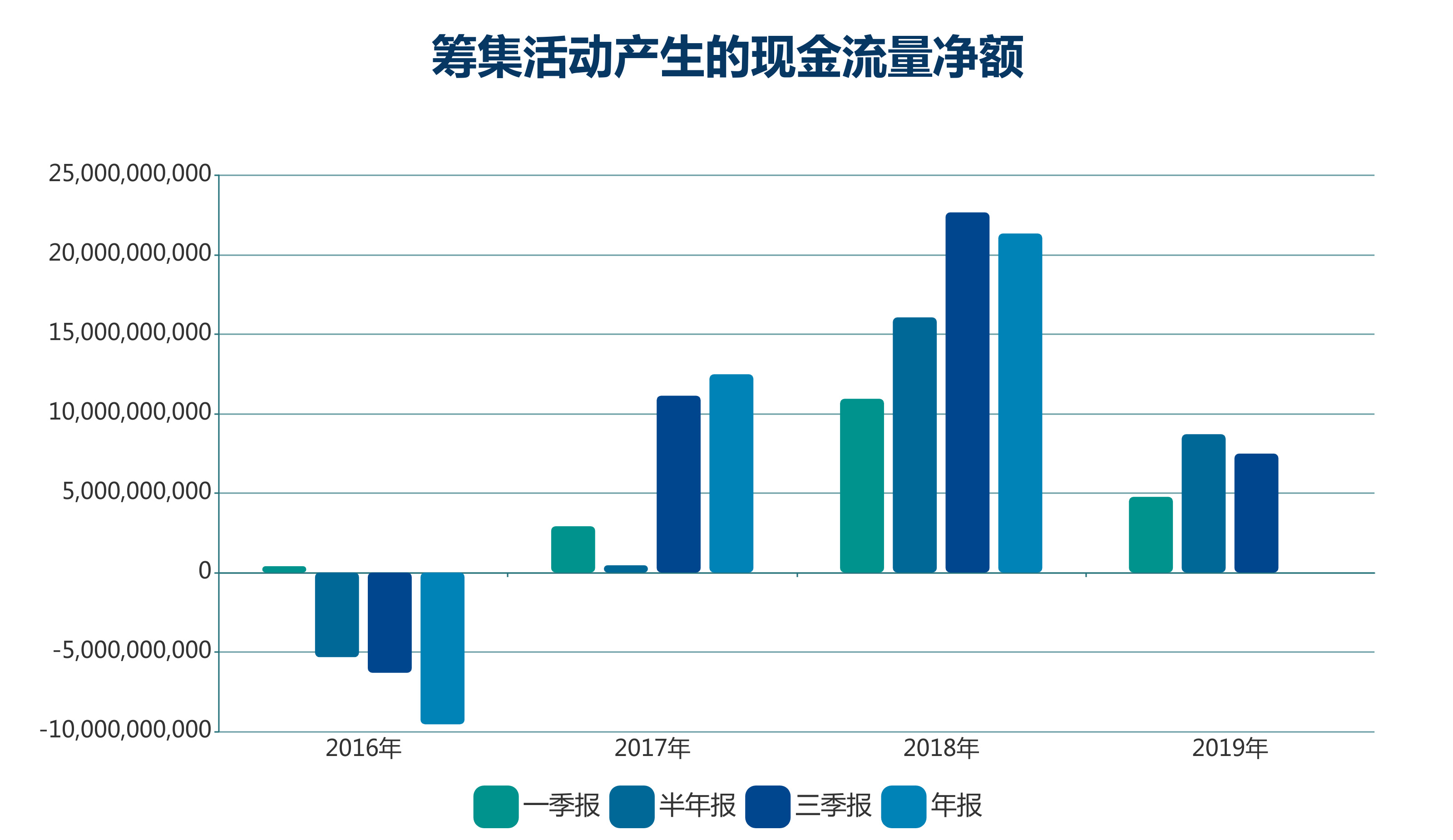

另一方面,为了支撑陡增的拿地金额,金地2017年及2018年筹资活动所产生的现金流量净额也跟随着增加。而在2019年,这个数值下降较多,金地对此解释为融资规模减小。

参考其他房企在面对融资环境紧张情况下所采取的加强销售回款措施,金地融资规模的减少,销售回款的增加,很大程度上也缓解了融资上的压力。

数据显示,2016年期末,金地债务融资余额为366.47亿元;而在2017年度,升至553.54亿元,之后于2018年度,升至821.4亿元,而至2019年半年,债务融资余额为932.19亿元。

数据来源:企业公告,观点指数整理

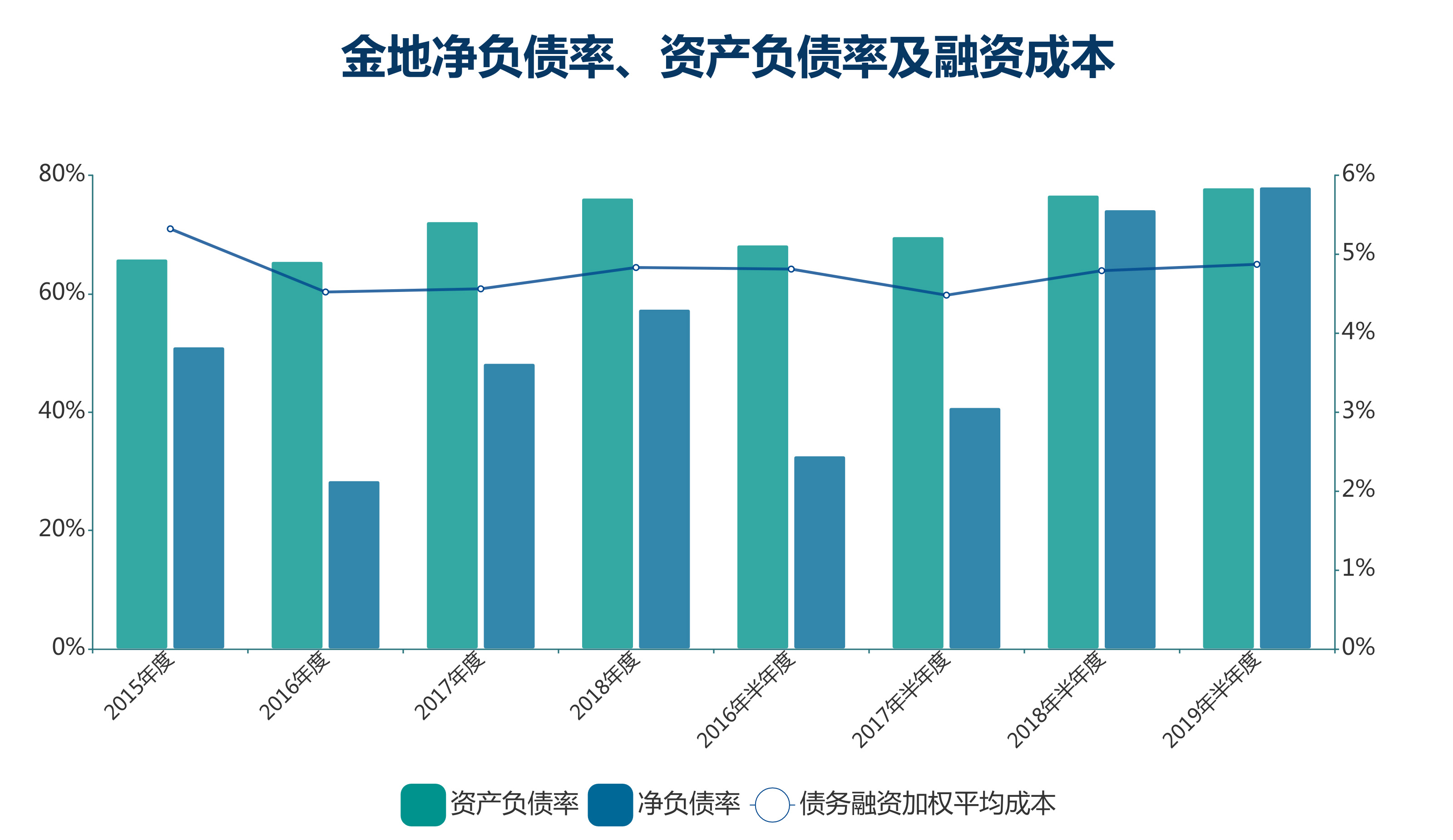

融资规模的增加,相应地也令到金地净负债率、资产负债率有所升高。据公告显示,在2018年度,金地的净负债率为57.36%,较2016年度的28.4%上升近30个点。

数据来源:企业公告,观点指数整理

不过,虽然2019年半年度净负债率达到78.01%,但这一水平依然处于同等规模房企中的较低水平。

因果

行业集中度不断提升的背景下,足够大的规模就是帮助企业获得更多资源,包括银行等渠道的融资优势、低成本获取土地优势以及人才资源优势等等。

为此,金地祭出了“三板斧”,包括下沉三四线、提高周转速度以及增大合作比例等等。

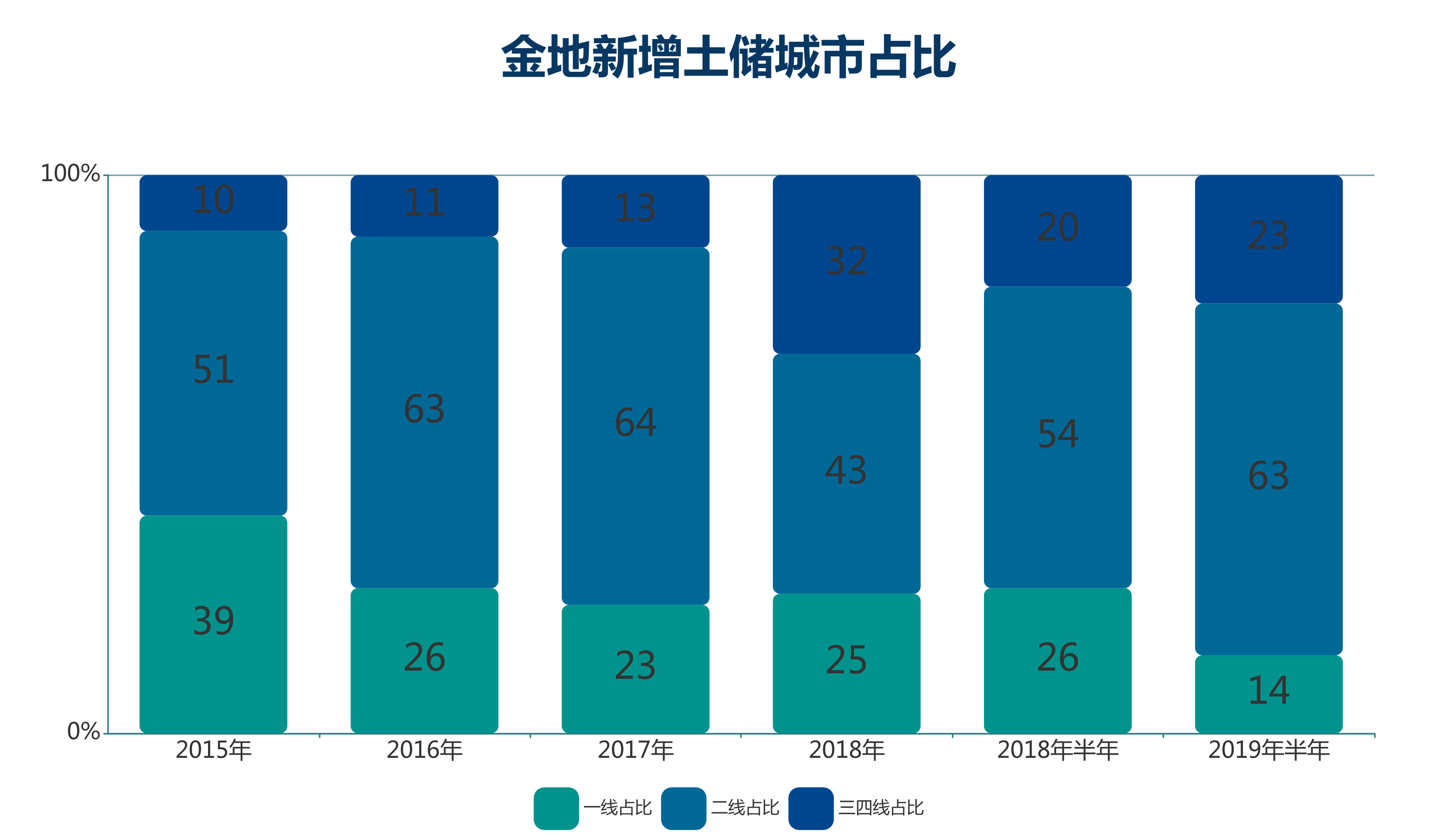

2015年至2018年,金地在一线的投资由39%降至25%,三四线城市的投资由10%升至32%。2019年上半年,一线、二线、三四线的比例变为14%、63%及23%。

数据来源:企业公告,观点指数整理

同时,金地也提高了周转效率。据年报中的表述,2018年新开盘项目平均开盘周期10.8个月,2018年获取项目中17个实现当年开盘,其中更有项目实现半年内开盘。据研报显示,金地储备周转效率(总销售额/全口径未销售货值)在2016年至2018年均在1.6以上,远高于2010年至2015年。

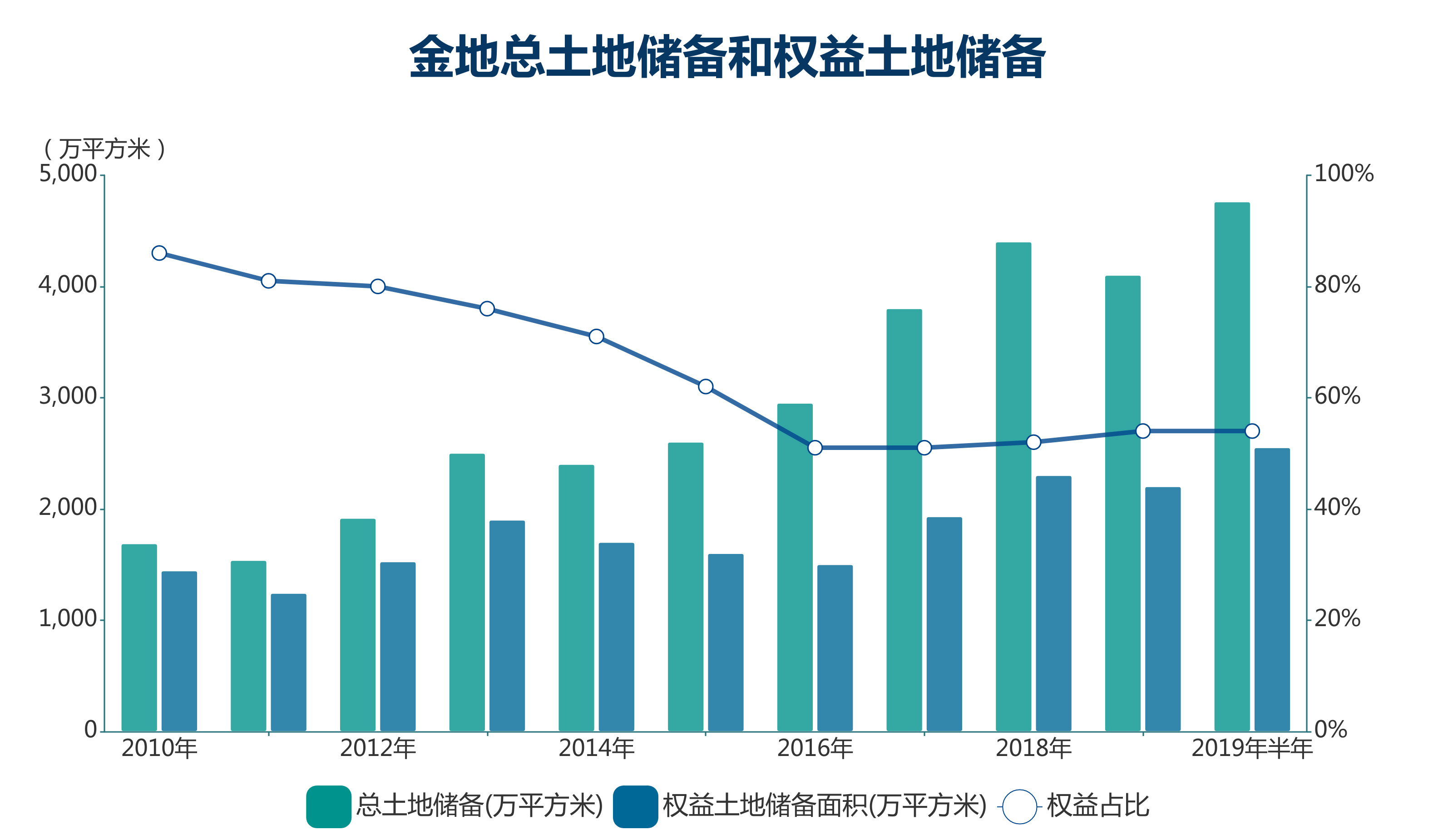

提高周转效率之外,金地亦通过加大合作使规模能快速扩大。数据显示,截至2019年中期,金地总土地储备面积达到4760万平方米,其中权益土地面积2550万平方米,权益占比54%。

2018年末,金地权益土地占比降至51%。而在金地跨入千亿之前,即2016年以前,权益土地占比至少还有71%。

数据来源:企业公告,观点指数整理

总土地储备权益快速降低背后的原因,在于金地加大了合作方式购地。2015年至2018年,每年新增土地储备中权益占比均不超过50%,2015年这一比例更是低至38%。

数据来源:企业公告,观点指数整理

对此,金地方面称,权益占比偏低主要是近年采取了在拿地后引入合作方共同出资开发的模式。提高合作比例,降低自身权益的好处是显而易见的,其中最重要的一点是通过小资金撬起大规模,分摊成本的同时也能共担风险。

不过,权益占比偏低,虽然让金地在排名上不落后,却不能带动公司经营业绩显著提升,营业收入、净利润增速低于销售增速。

按照房地产行业销售额平均2年左右入账时间计算,2016年销售增速反应在2018年营收及归母净利上,但金地财务上的增速,显然并未跟上销售的增速。

数据来源:企业公告,观点指数整理

显然,金地也意识到了这个问题,在2019年已披露的数据中,金地时隔4年终将拿地权益额提高至50%以上,达到 54%。

对此,凌克表示:“金地希望未来权益投资占比提高到50%以上。”

撰文:廖尧

审校:劳蓉蓉