贝壳研究院:粤港澳大湾区房地产市场白皮书

大湾区未来市场潜力和格局是什么样的?大湾区住房面临可持续发展的问题吗?具体是什么问题,未来的破局之道在哪里?

2019年2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》,要将粤港澳大湾区建成充满活力的世界级城市群、国际科技创新中心、“一带一路”建设的重要支撑、内地与港澳深度合作示范区,打造成宜居宜业宜游的优质生活圈,成为高质量发展的典范。8月9日,中共中央、国务院发布《关于支持深圳建设中国特色社会主义先行示范区的意见》,为深圳未来的发展进一步指明道路。那么,大湾区未来市场潜力和格局是什么样的?大湾区住房面临可持续发展的问题吗?具体是什么问题,未来的破局之道在哪里?

一、大湾区未来房地产需求空间巨大

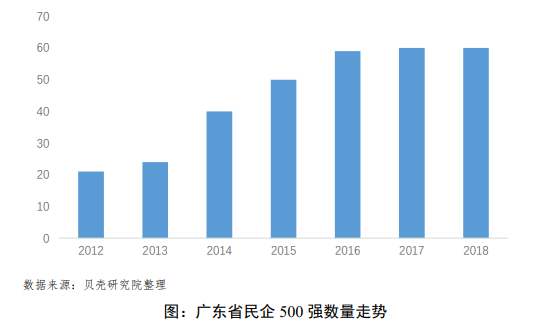

经济活力带动人口和住房缺口的扩大。大湾区的民营经济高度发达,市场经济的活力强,大湾区近几年民企500强数量的增速最快,带动了大量的就业和人口的增长,近三年大湾区平均每年增加150万人口。

人口流动的方式发生了变化,从个人的流动转向举家流动。根据《中国流动人口发展报告(2015年)》,目前我国人口流动出现了新的变化,具体来说,近9成已婚新生代流动人口是夫妻一起流动,与配偶、子女共同流动的约占60%,流动人口家庭规模持续扩大。相对于单独个体的对居住空间的高忍受度,家庭流动人口对品质居住的要求更高。

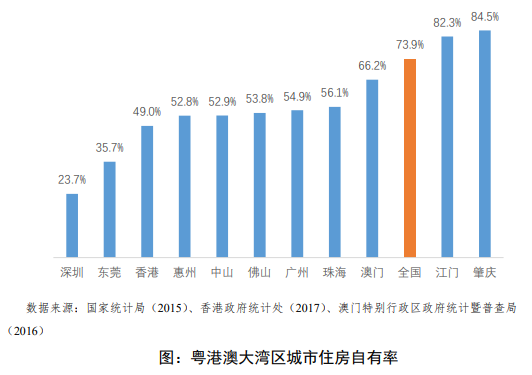

大湾区住房自有率较低,近3500万人无自有住房。广东省为外来人口大省,湾区11城中有8城住房自有率低于60%,尤其深圳仅为23.7%。整体看,大湾区住房自有率距离全国平均水平还有较大差距。

居住品质不高,后期大量的改善需求待释放。三个核心城市人均居住面积分别为15平、19.7平、25平,距离全国人均36.9平(2017年)的水平存在较大差距。和国外的湾区对比,也存在着不小的距离。

预计到2025年粤港澳大湾区房地产市场的交易规模约3.7万亿,占全国总体GMV的15%。其中新房约1.5万亿(占全国新房交易的12%),平均每年增加600亿;二手房约2.2万亿(占全国二手交易的18%),平均每年增加1300亿。二手房交易占比将会持续扩大,到2025年提升5个百分点至59%。

二、大湾区的需求向核心城市集中

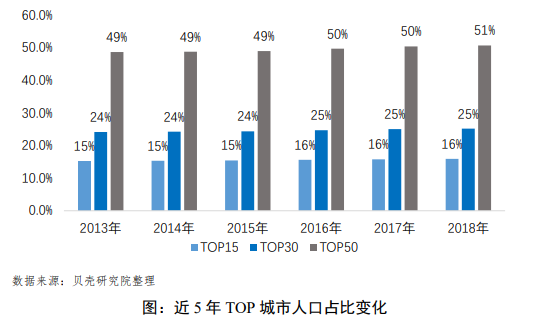

人口向大城市流入是城市化阶段的必然规律。和5年前相比,中国的城市人口更加集中:人口top10城市的人口数量占比提升了0.4个百分点;top20提升了0.9个百分点;top30提升了1.2个百分点,人口向头部城市集中的趋势明显。

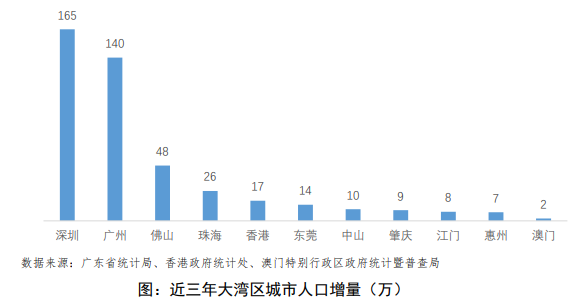

深圳、广州作为核心城市的人口吸引力最强。从大湾区各城市近三年常住人口的增长来看,深圳、广州分别增长165万和140万,而肇庆江门等城市三年累计增长不足10万,头部城市的人口吸引力强。

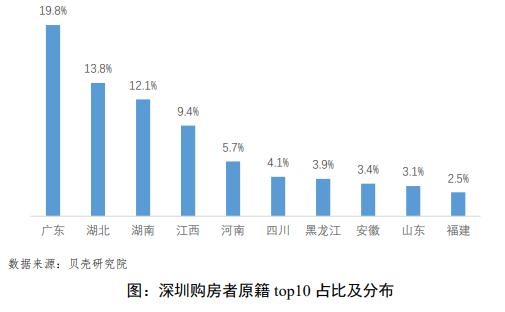

以深圳为例,从外部来看,深圳客户中原籍为广东的比例不到20%,超过80%都是“新深圳人”。

2018年广深港3个核心城市的交易额占比为60%,预计2025年交易额为2.4万亿,占据湾区市场份额进一步提升至65%。

大湾区未来市场规模和潜力还有很大空间,且这部分需求主要集中在核心城市,因此大湾区住房问题的核心其实就是大城市的住房问题。

三、核心城市的住房问题

主要是供应结构失衡的问题核心城市的住房问题主要是外来流动人口与以及年轻人口的住房困难,主要表现在住房的不可支付、居住品质差两个方面。

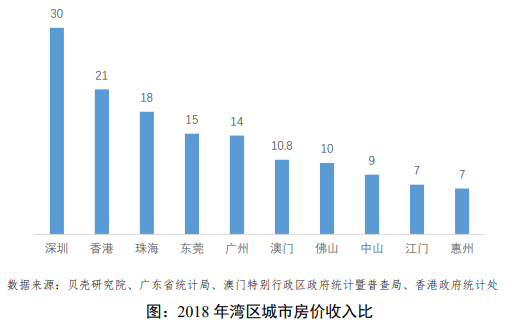

房价过高带来的不可支付问题。从房价收入比数据来看,深圳香港的房价收入比最高,分别为30和21,面临严峻的不可支付问题。

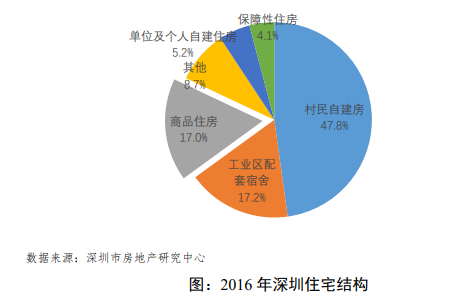

居住品质差。深圳城中村住房体量庞大,约510万套,占到总存量的近一半份额,容纳了约1500万人口,占实际总人口75%的份额,这部分人群的居住环境待改善。

主要原因是:

第一,地理空间的限制。2017年深圳土地开发强度达46.7%1,远超国际警戒线30%,几无地可供。在2014-2018年的五年间,深圳常住人口增量达225万,新增住房供应仅约24万套,新增供应节奏难以跟上需求。

第二,供给主体过于单一。政府是唯一的土地供应方,开发商是唯一的商品住房供应者,招拍挂是商品房用地的唯一来源。

第三,存量房屋利用效率不高。深圳存量住房产权不清晰比例高,流通受阻。深圳质量好、产权清晰,能入市流转的存量住房占比仅约四分之一,导致存量流通率低,近两年仅0.6%的水平,国际大都市一般在4%以上。传统城市更新难度大。前期房价的过快上涨大大提升了拆迁的成本和难度,推倒重建、提升容积率以增加供应的方式也难以推进。

第四,住房保障的渠道不足。深圳在1998年制定的经适房:商品房:廉租房供应比例6:3:1的房改计划在实际运行中变成了90%都是商品房。当前深圳市存量住房中保障房(经济适用房+公租房)占比仅4.1%。

供给结构过于单一的原因是:

深圳房改之后走的是最彻底的市场化道路,政府在住房保障方面是缺位的,主要是通过信贷工具支持居民购房。

过度市场化和金融化带来的结果是居民的杠杆高企,高杠杆的金融风险问题突出,深圳月供收入比达90%,居民杠杆率高大82.3%。根据链家交易的数据,2018年深圳二手房买卖中贷款成交占比达到92%,几乎人人使用杠杆,购房者平均贷款成数59%,远高于其他一线城市。房价和信贷相互促进和循环的作用下,低收入群体被排除在购房市场之外,越来越难进入市场。

过度市场化的模式已经无法适应当前及未来的需求变化,主要原因是:第一,居民杠杆已经很高。第二,土地财政的方式已经无法继续。第三,过度市场化带来的贫富差距问题严重。

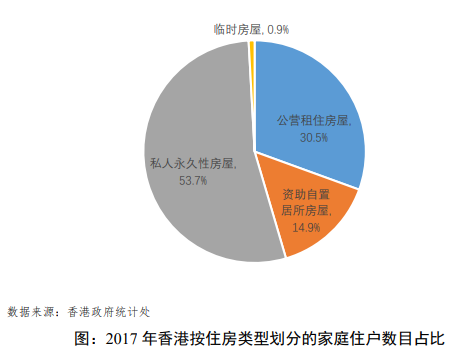

香港则是供给端市场化不足的问题。香港的住房供应体系中仅有53.7%的住房是私有产权房屋(即开发商建造的商品住宅),非市场化的公屋和居屋的比重过高。从增量看,2017年新开工住房中,55.8%是由市场提供的私人居住单位,较其他城市比例偏低。租赁方面,2016年香港私人租赁的比例为17.8%,整体的市场化程度低,难以响应大量的人口及需求规模。

香港公屋也未能很好解决中低收入群体住房问题。面对庞大的待保障群体,公营住房供应显得不足。2008-2017年的十年间,香港公屋(公营租住房屋)存量仅增8.8万套,居屋(资助出售单位)存量仅增5500套。到2018年3月,香港公屋的平均轮候时间持续延长至5.1年,且香港公屋居住质量极差,40平以下的公屋占比达87%。

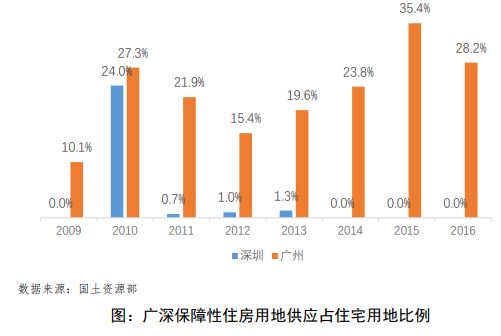

同为核心城市的广州,因为市场和政府作用力量相对较为均衡,整体市场状态相对可持续。从居住的角度来看,租购的比例为45:55,其中大部分为私人租赁。从市场供给看,广州新房、二手供给较为均衡,2011年以来新房、二手房市场保持“五五分”格局。政府在根据市场和人口变化增加整体商品房土地供应的同时,近年来政府供应的土地中保障性住房占比常年保持在15%以上。

四、破局之道:住房结构再平衡

以深圳为代表的大湾区房地产市场发展的路径是中国房地产制度改革的典型样本,也反映了整个国家住房制度面临的重要转折。作为大湾区的核心引擎,尤其是作为中国特色社会主义的先行示范区,应当在落实中央“两多一并”的住房制度方面开创深圳模式。

针对目前深圳等核心城市主要是过度市场化、供应主体和保障渠道不足的问题,未来大湾区核心城市的破局之道在于重新平衡市场与保障的关系,核心是政府引导市场增加有效供给,改善市场结构失衡的状态。

关于市场主体,不应该仅有市场或者政府,应该多样化,具体包括4种:开发商、企业、政府、农民,保障的渠道除了增量市场也可以在存量市场、周边城市寻找供应。

第一,盘活和利用好存量资源,允许宿舍公寓合法运营,为市场提供蓝领床位产品。由于无法达到合租房在面积等方面的基本标准,床位产品仍游离在市场灰色地带。但对低收入群体而言,合租也依然无法将价格控制在他们所能承受的范围之内。应制定特殊标准,针对床位产品提供合法经营的制度规范,扶持蓝领公寓运营企业在工业和服务业集中区打造宿舍式床位产品。

第二,利用特区的立法权,对于部分小产权房补交相关费用后进行确权,变大拆大建为综合整治,提供白领合租房。在确权及消除消防安全等风险的基础上,鼓励支持市场化的开发商或者长租公寓企业参与,为租赁市场提供更多的品质标准化产品,让年轻人口“租有所居”,解决职场前几年的住房问题,给买卖市场“降压”。

第三,降低交易税费等摩擦成本,刺激存量供应,为中高收入家庭提供置业选择。中国的二手房交易面临较多的税收名目,加上几乎为零的持有成本,导致房屋流通成本高、闲置房屋难以被最大化利用,尤其是粤港澳大湾区整体商品化率低,非商品房的交易面临的政策束缚和额外税收更多,而部分城市的新房供应又有限,更加需要降低二手房交易的摩擦成本,提升流通率、发挥二手房更强的供应韧性优势,用更少的新建成本改善更多人的居住条件。

第四,扩大保障范围,优化保障方式,优先使用货币化补贴的手段。在保障对象上,住房保障应当面向所有城市居民,以收入水平而不是户籍作为衡量标准,重点加大对于非户籍流动人口、低收入群体的保障力度,优化对新毕业大学生的住房支持,在保障方式上,鉴于过去公租房建设缺乏积极性的经验,应该优先使用货币化的方式,对于租金收入比超过30%的群体通过发放租房券的方式降低其支付压力。

第五,打破城市边界,开启大湾区社保互认,寻找核心城市的“外部供应”。目前大湾区的城际交通已经相对发达,对于核心城市的周围城市,轨道交通的发展也使得“同城化”趋势逐步推进(如广佛两城),但是购房资质目前还是认本地社保或者户籍,需要做出相应调整,对核心城市寻找“外部供应”,尤其需要鼓励香港澳门的购房者来内陆居住,促进港澳和内地的融合。

五、湾区房地产行业未来发展趋势

一是政策趋向稳健,市场走向平稳。从政策来看,“房住不炒”依旧是政策的主基调,具体到大湾区内部,政策从需求端的全面限购限贷转向“一城一策”,目标是促进市场的平稳,保证自住需求的有序释放,遏制投资投机行为。因此,预计未来大湾区的市场将告别过去的大起大落,整体稳定。

二是居住服务行业快速崛起,形成一批包括家装、家政等在内的具有专业服务能力的服务阶层。存量市场的空间持续扩大、对居住品质的要求不断提升是大湾区未来的重要趋势,这就需要嵌入大量的居住服务,并且,服务价值在房地产产业链条里的比重会越来越高,最终超过制造。包括:房屋租赁、管理以及衍生服务如搬迁、保洁、维修等;社区物业管理、社区零售等服务。

三是房地产的数字化程度进一步提升。过去的住房开发大多是集中式、标准化建设,房屋设计和功能同质化。在下一阶段,存量更新和租赁的机构化运营中,数据化的应用范围将会持续深入。以开发为例,房屋开发会根据客户个性化需求定制化生产,每一套房子都需要差异化的设计、施工、装修。装配式建筑、工业互联网将进一步深入到房屋开发设计施工环节,用数据和信息改造整个开发链条。

四是围绕交易和资管的房地产金融服务将充足发展,住房ABS、REITs空间巨大。庞大的住房需求和住房存量需要带来了巨大的金融需求,包括个人的购房、资产管理,企业的融资等,预计未来围绕交易和资管的金融服务空间巨大。

五是开发企业的价值链条进一步延伸。在服务的推动下,开发商将会从过去单一的住房制造转向居住服务综合服务商。比如,开发商建造租赁用房,根据租赁人群的需求,建立租赁运营能力,转型为租赁运营商。由此进一步衍生出服务租房者的信息、金融服务,使过去一次性的价值扩展到房屋生命周期的全流程。

审校:欧阳颖

森林城市入选福布斯“全球具有发展潜力的五大生态人居城市”案例

森林城市入选福布斯“全球具有发展潜力的五大生态人居城市”案例 平安金融中心“云端的博物馆”又启新展 Free Sky云际观光层再获殊荣

平安金融中心“云端的博物馆”又启新展 Free Sky云际观光层再获殊荣 远洋集团“远望国魂”活动登上中远海运超大集装箱船“摩羯座”

远洋集团“远望国魂”活动登上中远海运超大集装箱船“摩羯座” 杭深双城对话之夜,世茂以“智慧之门”联接颠覆力量

杭深双城对话之夜,世茂以“智慧之门”联接颠覆力量 再塑东方摩登,中興路一號Oriental One产品全球发布

再塑东方摩登,中興路一號Oriental One产品全球发布 新力地产发展之路

新力地产发展之路 同心同行 共创共赢 | 2019澳海集团商业合作大会圆满落幕

同心同行 共创共赢 | 2019澳海集团商业合作大会圆满落幕 仁心恒筑|仁恒置地携手伊势丹共创商业新未来

仁心恒筑|仁恒置地携手伊势丹共创商业新未来 凯德MALL·180盛世开启 “全”释品质生活

凯德MALL·180盛世开启 “全”释品质生活 万达集团丹寨项目部国家扶贫攻坚奖获奖秘笈

万达集团丹寨项目部国家扶贫攻坚奖获奖秘笈 “刚好及时”:一家千亿房企的管理创新

“刚好及时”:一家千亿房企的管理创新 坐拥绝版江景资源 合生君景湾演绎都市理想人居

坐拥绝版江景资源 合生君景湾演绎都市理想人居