观点指数 | 上半年房企融资报告:监管收紧 债务围城

和住宅市场一样,2019年上半年融资端也经历了“前高后低”的行情。预计下半年,融资收紧会在数据上有更多的呈现。

观点指数 经历了2018年难度升级的融资环境以及不断加剧的资金面压力后,原本行业内预计会迎来更加严峻的2019年。

不过现实是,和住宅市场一样,融资端也经历了“前高后低”的行情。一季度信贷的边际放松,给房企带来相对宽松的资金渠道,也改变了前期市场低迷的预期。

一季度后,2019年4月,70城中有67个城市的新房价格环比出现上涨。随即,市场遭遇密集调控,住建部开始陆续约谈一些市场升温的城市。此外,4月19日政治局会议重提“房住不炒”,5月中旬,银保监会还下发了23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资。

因此资金端上,房企的融资渠道开始收窄,来自资金面的支持也相对减弱。不过,即使面临如此多的“狂风骤雨”,反映在数据上,流入房地产的资金还是存在一定滞后性。整体而言2019年上半年,房企的融资情况还是有所回暖及改善。

不过预计2019年下半年,融资收紧会在数据上有更多的呈现。风未弭,雨未停,房企也需要继续乘舆启行,以求在预期收紧的融资形势中保存实力,为下一波洗牌做好准备。

与时间赛跑,到位资金超1/2靠销售及回款

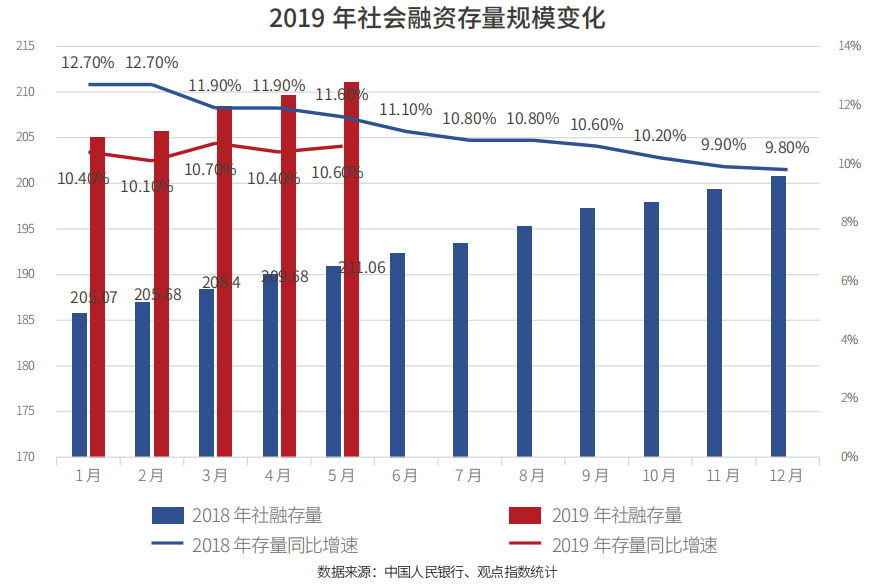

根据中国人民银行统计,截止2019年5月末社会融资规模存量为211.06万亿元,比2018年1-5月增加20.12亿元,同比增长10.6%,增速比2018年同期下降0.10%。2019年前四月,社会融资规模存量增速分别为10.4%、10.1%、10.7%、10.4%。

因此,整体而言,信贷数据确实出现了回升,不过受实体经济运行压力影响,回升的幅度低于此前。另外可以看到,表外融资出现了负增长。

其中2019年5月末社会融资规模存量对实体经济发放的人民币贷款余额为143.04万亿元,同比增长13.4%;委托贷款余额为11.97万亿元,同比下降10.4%;信托贷款余额为7.88万亿元,同比下降6.7%;未贴现的银行承兑汇票余额3.9万亿元,同比下降14%;企业债券余额为21.16万亿元,同比增长10.9%;地方政府专项债券余额为8.1万亿元,同比增长41.1%。

回到增量上看,2019年5月社会融资规模增量为1.4万亿元,同比2018年5月增长46.59%。不过非标融资依然维持2018年以来的趋势,继续减少。其中委托贷款减少631亿元,同比少减939亿元;信托贷款减少52亿元,同比少减884亿元。如前文所述,伴随银保监23号文的效力开始逐渐显现,预计未来非标融资还将维持负增长。

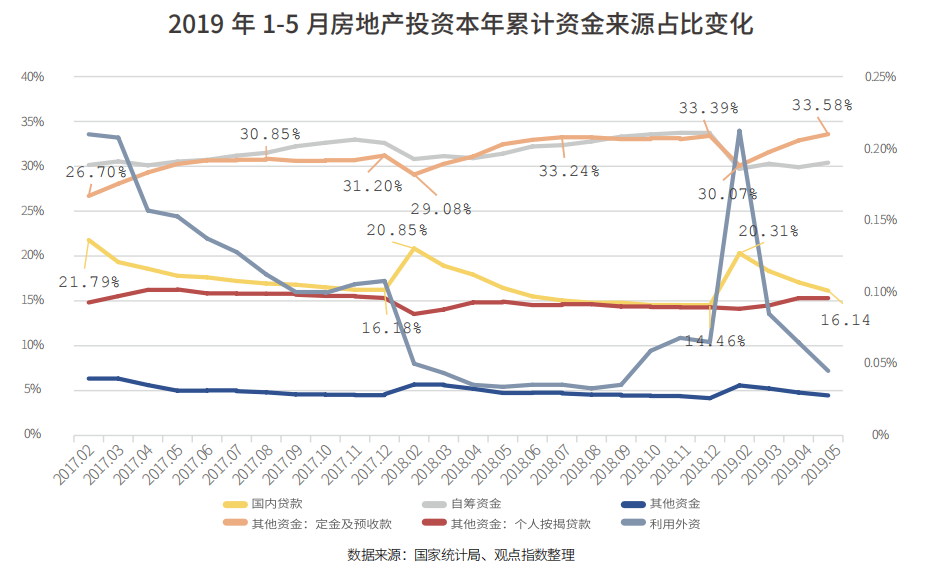

聚焦到房地产行业,2019年1-5月房企到位资金累计66689亿元,同比增长7.6%,增速比1-4月份回落1.3个百分点。其中,国内贷款10762亿元,增长5.5%;利用外资30亿元,增长38.8%;自筹资金20276亿元,增长4.1%;定金及预收款22395亿元,增长11.3%;个人按揭贷款10251亿元,增长10.8%。

若换个角度观察,可以看到,在上述到位资金来源中,定金及预收款和个人按揭贷款是所有到位资金来源中的例外,两者累计值占总到位资金的比重不降反升。

其中定金及预收款2017年5月的累计值占总到位资金的30.26%,低于自筹资金,也即是比股东往来款等资源要少。至2018年5月定金及预收款累计值占比超过自筹资金,在所有资金来源中占比最高,达到32.45%。而2019年5月,这个数字已经达到33.58%,再刷历史新高。个人按揭贷款同样上升明显,2018年5月和2019年5月的累计值占总到位资金的比重分别为14.92%和15.37%。

这也意味着,房企的到位资金极大依赖销售及回款,2019年1-5月总到位资金中有48.95%是来自两者,而反观融资渠道获得的资金延续负增长,面临的资金压力不言而喻。

房企181天融资1.23万亿,成本波动上升至7.48%

2019年1-5月,开发商投资热情高涨。其中,1-5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1-4月份回落0.7个百分点。其中,住宅投资33780亿元,增长16.3%。1-4月份,全国房地产开发投资34217亿元,同比增长11.9%,其中,住宅投资24925亿元,增长16.8%。

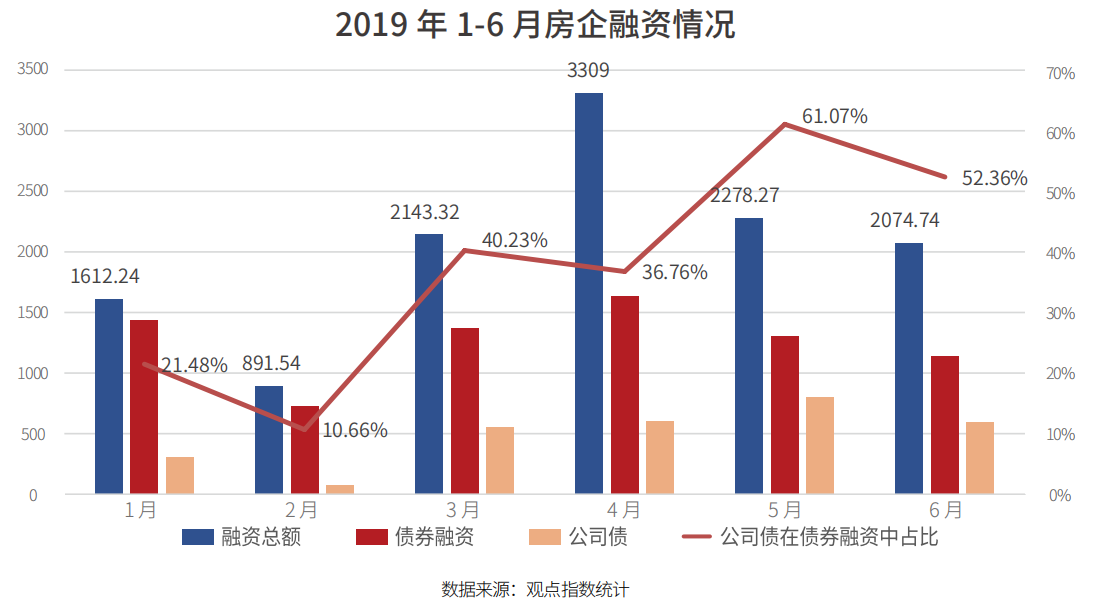

开发投资激情充足和2019年上半年前期较为宽裕的资金不无关系。观点指数以100余家企业作为样本,统计其公开发布的融资数额,发现2019年上半年房企融资数额达到12309.11亿元(含拟融资计划,下同),其中债券融资达到7602.19亿元,占比61.76%。

若分月来看2019年4月融资总额最高,达到3309亿元,在所有月份中最高,当中债券融资额为1636.29亿元,而公司债在债券融资中占比36.76%。4月过后,随着监管层对融资收紧,融资金额下降明显。2019年5月样本企业融资金额为2278.27亿元,其中债券融资为1305.1亿元,公司债在债券融资中占据绝对地位,占达到61.07%。

而刚刚过去的6月份,房企融资动作进一步减少,录得的融资金额仅为2074.74亿元,环比下跌8.93%。

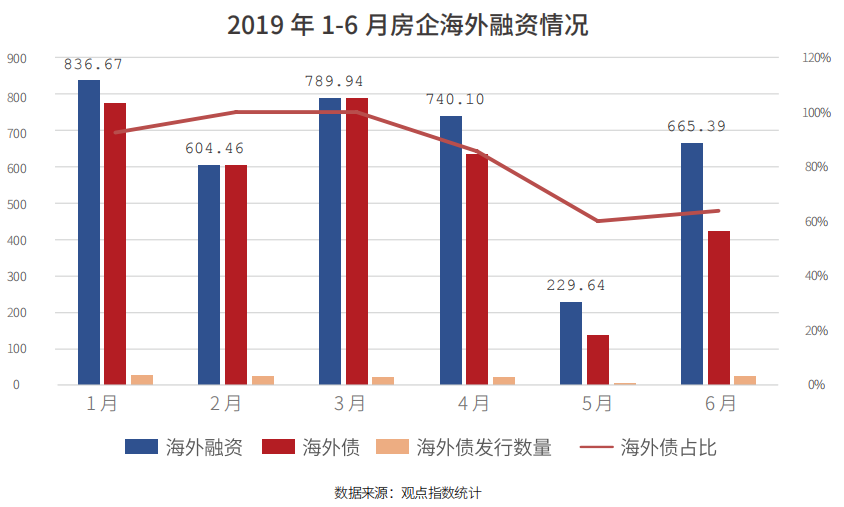

反观海外融资,6月有所回升。2019年1到5月,样本房企海外融资的金额分别为836.67亿元、604.46亿元、789.94亿元、740.10亿元和229.64亿元。其中23号文发布后,境内融资环境出现明显收紧态势,房企积极谋求海外发债上的突破。于此,6月单月海外融资数额出现环比大幅增长,增幅为189.75%,录得的融资额为665.39亿元。

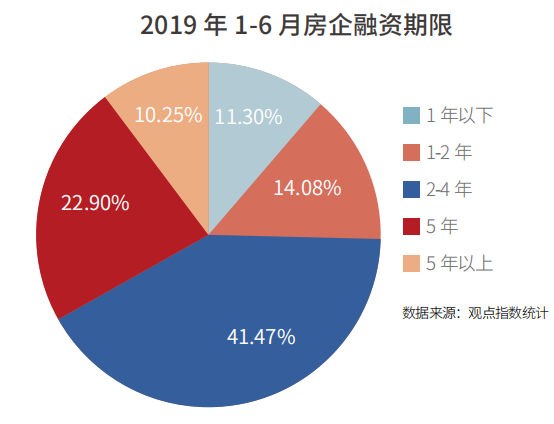

如果从融资期限上审视,2019年上半年房企短期融资(2年以下)占比为25.38%,2-4年期限的融资占比为41.47%;5年及以上年限的融资占比则为33.15%。面对债务兑付压力,房企的主要信条是解决债务,急于输血,以缓解紧绷的资金链。因此以新的高息债置换到期债务在上半年也较为普遍。

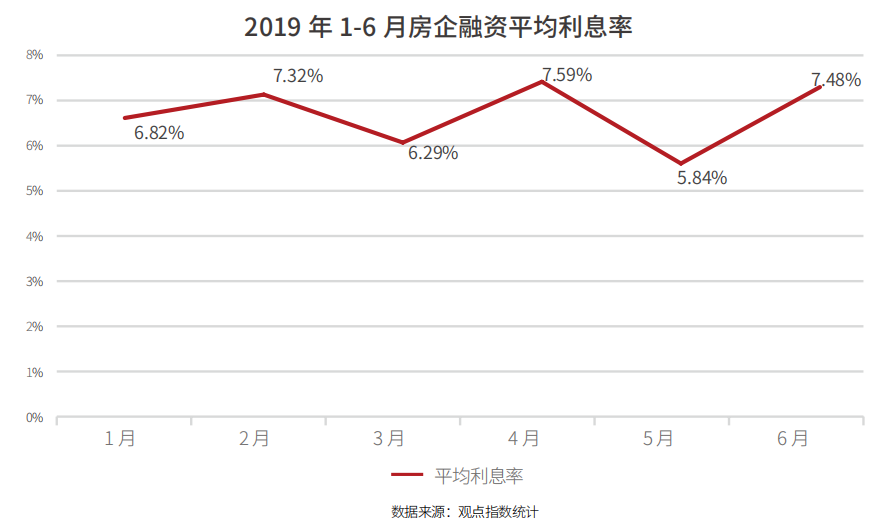

当然,如此这般,房企的融资成本也水涨船高。观点指数统计发现,2019年上半年房企的平均融资成本为6.96%。单月来看呈现波动上涨趋势,其中2月、4月以及6月的融资成本相对较高,分别为7.32%、7.59%、7.48%。当然,从企业个体来看,也出现了个别小型房企融资成本高达15%的现象,另外债务压力较大的大型或龙头房企,发债成本高于10%的也不在少数。若下半年,资金收紧态度不变,房企的融资成本还将进一步升高。

“积少成多”,近八成私募基金产品募资不超2亿元

私募基金方面,则为房企融资输血开辟了另一条通道,虽然单个产品的融资金额不高,但是积少成多,对于房企的资金链来说不无裨益。

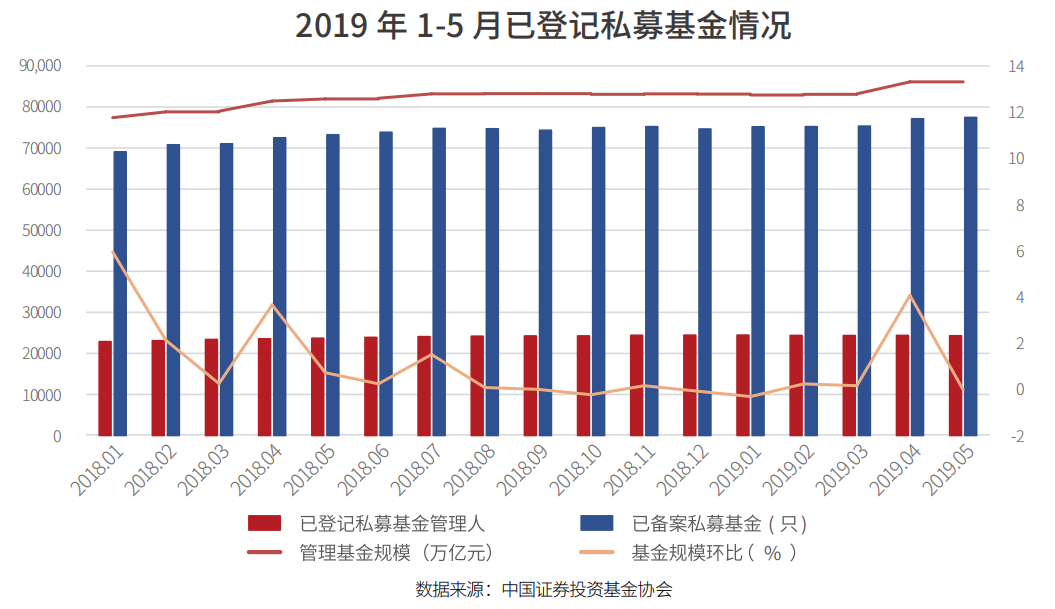

根据中国证券投资基金协会公布的数据,截至2019年5月底,中国证券投资基金业协会已登记私募基金管理人24307家,较上月存量机构减少81家,环比下降0.33%;已备案私募基金77465只,较上月增加330只,环比增长0.43%;管理基金规模13.31万亿元,较上月减少26.26亿元,环比下降0.02%。

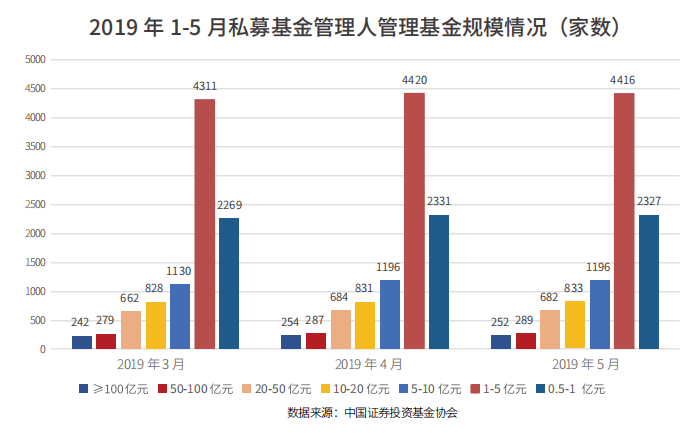

截至2019年5月底,已登记私募基金管理人管理基金规模在1亿-5亿元的最多,为4416家。紧随其后的是规模在0.5亿-1亿元的,为2327家。

此外,已登记私募基金管理人管理基金规模在100亿元及以上的最少,有252家。倒数第二少的为规模在50亿-100亿元的,有289家。另外管理基金规模在20亿-50亿元的682家,管理基金规模在10亿-20亿元的833家,管理基金规模在5亿-10亿元的1196家。

截至2019年5月底,已登记的私募基金管理人有管理规模的共21316家,平均管理基金规模6.24亿元。

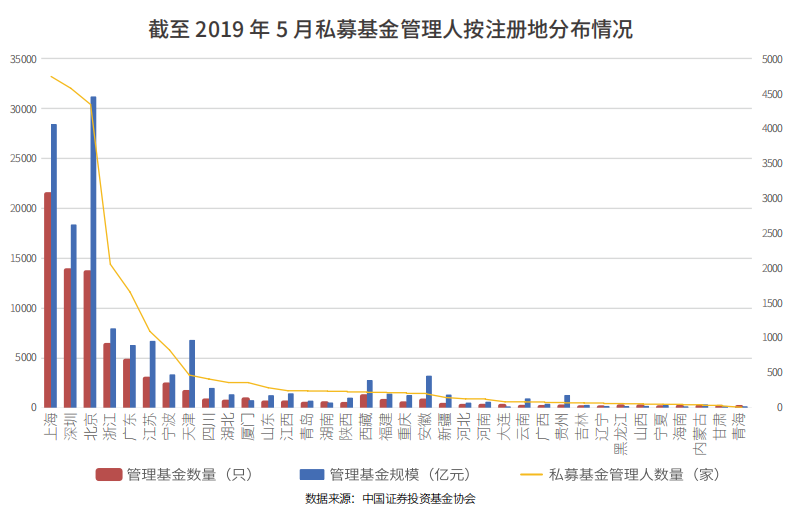

城市分布上,已登记私募基金管理人数量从注册地分布来看(按36个辖区),集中在上海、深圳、北京、浙江(除宁波)、广东(除深圳),总计占比达71.49%,略高于4月份的71.47%。其中,上海4742家、深圳4573家、北京4342家、浙江(除宁波)2059家、广东(除深圳)1661家,数量占比分别为19.51%、18.81%、17.86%、8.47%、6.83%。

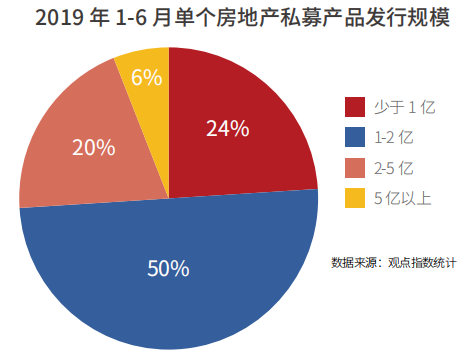

从房地产私募产品来看,2019年上半年募资金额在1-2亿元的产品依然是主趋势,占比达到50%,较2019年1-5月提升20.73%;募资低于1亿元的占比24%,较前5月下降15.02%。换句话说。募资金额低于2亿元的产品占总数的74%,近乎八成。而2-5亿元及5亿元以上的占比分别为20%和6%,和上月相比相差并不大,募集占比变动基本是在低位(2亿元以下)进行。

另外收益上,私募基金产品预计的平均收益率为10.25%,较上月提高0.58个百分点。融资成本亦有所提高。

集合信托规模同比增长15.15%,占比微增0.01%

私募基金之外,我们可以到看上半年房地产集合信托的发行量同比增速还是相对较高的,达到15.15%。不过增速同比去年同期明显放缓,增速下滑58.67%——2018年上半年房地产集合信托的发行规模为4327.63亿元,同比2017年上半年的2489.7亿元增长73.82%。

具体来看,2019年1-6月集合信托产品的发行数量达到3163个,环比2018年上半年减少1221个。规模上,房地产类集合信托的发行规模达到4983.22亿元,较去年同期的4327.63亿元增长15.15%。

平均收益上,2019年上半年房地产集合信托的平均收益为8.32%,比去年同期高0.56%。而占比上,上半年集合信托的总体规模为12011.47亿元,房地产集合信托所占比重为41.49%,比去年同期的41.48%微增0.01%。

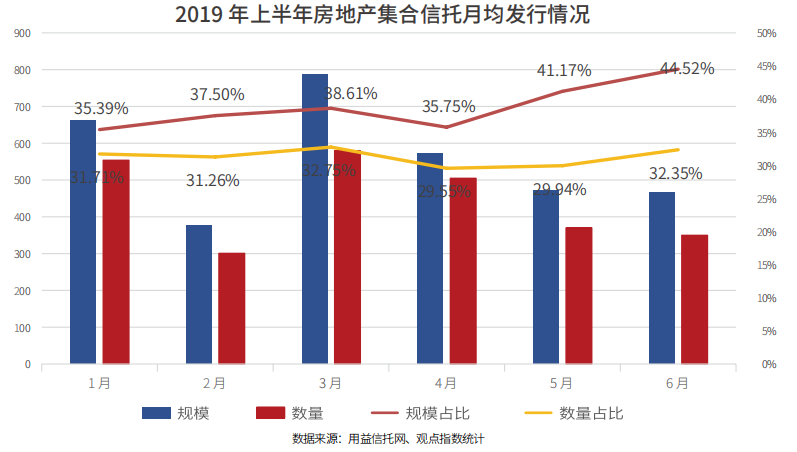

月均发行情况上,可以看到1-6月房地产集合信托的占比呈现波动上升趋势,由2019年1月的占比35.39%,一路向上,至2019年6月这个数字为44.52%,达到年内最高。数量占比上也是同样的趋势,由年初的31.71%提高至年中的32.35%。规模上1-4月相对较高,5-6月或许受23号文影响,出现一定下降。其中最高的时候是2019年3月,为787.99亿元,6月份这个数字则为465.83亿元。

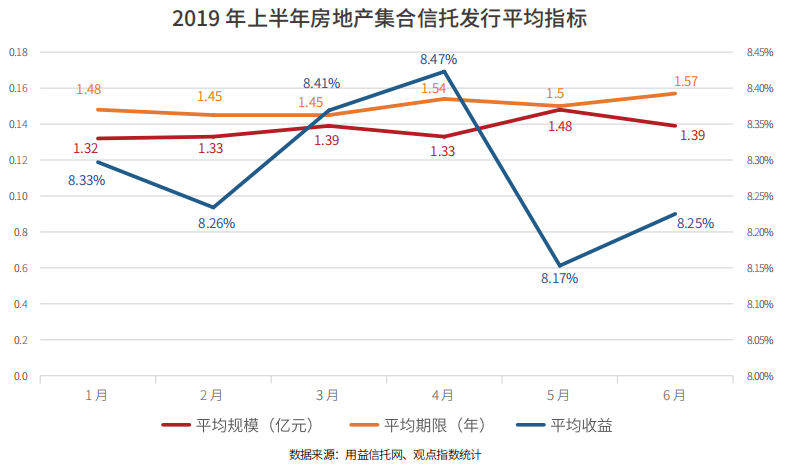

回看平均收益,也出现“前高后低”的趋势。2019年1到4月房地产集合信托的平均收益分别为8.33%、8.26%、8.41%和8.47%,不过5月这个数字开始急速下滑,仅为8.17%,至6月缓慢回升,为8.25%。

根据2019年5月17日晚间,银保监会发布的23号文,文中明确禁止直接或者变相为不满足“四三二”条件的房地产项目融资,直接点名股权投资+股东借款、股权投资+债权认购劣后、应收账款以及特定资产收益权4种信托融资模式。

雪上加霜的是,7月6日,银保监会相关负责人表示,为加强房地产信托领域风险防控,针对近期部分房地产信托业务增速过快、增量过大的信托公司,银保监会于近日开展了约谈警示,要求这些信托公司控制业务增速,提高风险管控水平。

我们预计2019年下半年这些影响会在房地产集合信托中更明显的体现出来,预计房地产集合信托发行规模增速会持续下滑。另外,未来房地产信托会像私募基金一样,由明股实债等模式逐渐向股权投资转型,向更加多元的方向发展。

撰文:陈朗洲

审校:劳蓉蓉

融信万科中兴路项目揭幕 中兴路一号正式亮相

融信万科中兴路项目揭幕 中兴路一号正式亮相 大悦城控股:构建商务办公新生态,赋能城市创新驱动力

大悦城控股:构建商务办公新生态,赋能城市创新驱动力 亿达中国2019上半年实现营业收入23.33亿元,同比增长9%

亿达中国2019上半年实现营业收入23.33亿元,同比增长9% 服务产业、服务人居,2019房博会8大展览约30场论坛下周全新亮相

服务产业、服务人居,2019房博会8大展览约30场论坛下周全新亮相 荣盛发展半年报:“稳”字诀下实现有质量的增长

荣盛发展半年报:“稳”字诀下实现有质量的增长 富力商业打造城市生活半径内的精品商区,创造活力“第25小时”

富力商业打造城市生活半径内的精品商区,创造活力“第25小时” 博鳌再亮相 | 楷林王如民“存量时代 运营为王”演讲实录

博鳌再亮相 | 楷林王如民“存量时代 运营为王”演讲实录 协信天骄云麓 | 千亿空港,擎领金胶州价值腾飞之“麓”

协信天骄云麓 | 千亿空港,擎领金胶州价值腾飞之“麓” 葛洲坝广州紫郡府荣膺“2019年度生态绿色典范社区”大奖融信上半年营收增九成 财务结构更优化

葛洲坝广州紫郡府荣膺“2019年度生态绿色典范社区”大奖融信上半年营收增九成 财务结构更优化 喜报!金地威新荣膺2019中国年度影响力产城发展运营商TOP10

喜报!金地威新荣膺2019中国年度影响力产城发展运营商TOP10 金科迎来稳健发展“丰收期”:营收利润持续攀升

金科迎来稳健发展“丰收期”:营收利润持续攀升