艰难一年 | 绿地中流

编者按:我们处在一个前所未有的创新时代,预测未来已经非常艰难,要如何才能做到更进一步——重构未来?对于房地产行业的未来,这是一个特别的命题,所有人都有自己的判断,每一家企业都在调整自身的战略和模式。无论如何,一切关于未来的猜想,想要重构未来,都应是基于过去的经验和总结。

故此,观点新媒体旗下研究团队——观点指数,通过分析标杆房企2018年经营策略和业绩表现,重磅推出“艰难一年”系列深度报道,让我们一起去观察,这些房企怎样应对艰难的2018年?又为2019年打下了什么样的基础?他们怎样重构自己的未来?

观点指数 62岁的张玉良并无退意,过去这一年,他不出意外地成功连任了绿地控股董事长兼总裁,成为又一个打破国企管理层60岁退休规定的“掌舵人”。

不过,随着年龄的自然增长和行业竞争加剧,留给他的时间并不太多,在开始全新的三年任期后,张玉良再次“大象转身”。

2018年10月,绿地宣布新一轮战略规划,一改过去以房地产为主业,大基建、大金融、大消费协同发展的“一主三大”的战略,重组成立大基建、商贸、酒店旅游三大产业集团。

对整个房地产行业而言,2018年的这场“寒冬”令不少房企正经历着“至暗时刻”,万科喊出活下去,碧桂园宣布暂缓投资,向内收敛是房企的过冬术。

但这显然不是张玉良的风格,当多元化陀螺早已旋转起来,这个敢于冒险的领导人,并不会轻易停下手中挥舞的鞭绳。

另一方面,地产主业从曾经的销冠滑落至第六,更是绿地无法回避的挑战。由此,在尚未跨过4000亿销售门槛时,张玉良便提出,未来三年绿地年均销售规模保持在5000亿元以上。

多元化陀螺

虽然坐拥近万亿的庞大总资产,但外界对绿地到底是一家怎样的企业始终充满“疑惑”。从收入构成的直观呈现来看,如今绿地已不能算是一家纯粹的房地产企业,多元化一直是它的标签。

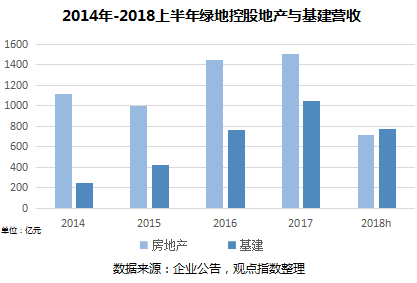

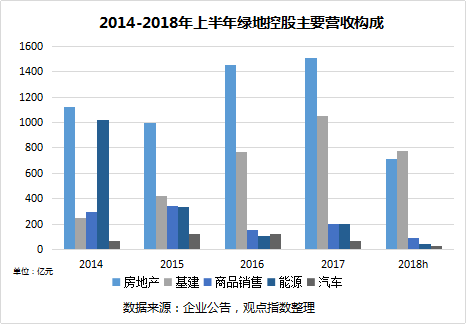

2018年三季报显示,期内,绿地房地产营收和基建业务营收几乎持平,分别达到1041亿元和1009亿元,此前的半年报中,基建的营收甚至一度超过地产,放在任何一家房企,这大概都是无法想象的。

而在绿地最新提出的战略规划中,2020年大基建产业目标经营收入超过4000亿元,占据整个集团的半壁江山。

与此同时,对2018年新成立的商贸集团,绿地的目标也并不低调——2019年至2021年每年营业收入实现翻番增长,确保到2021年营业收入达500亿元、利润总额10亿元。

显然,无论是基建的4000亿,还是商贸集团的500亿目标,张玉良想“一夜之间就造出个罗马”。

对规模的渴求一直是绿地最显著的特点,为此,除地产主业之外,绿地也从不固定于某个单一的产业。从2005年后开始的能源、汽车,到如今的基建、商贸,绿地旗下经营各种业务的公司也如野草般生长起来。

用张玉良自己的话概括,战略就是下雨打伞,环境一旦变化了,策略马上就要变。

一位绿地的创业元老曾在书中回忆:“那时候大张旗鼓,几乎一个星期就成立一个分公司。”

也曾有传说,有一次张玉良走在上海的大街上,突然对脚下的人行道地砖产生了兴趣,于是产生了专门生产地砖的念头,并很快选择了一家台资企业合作,但最后结果以失败告终。

或许对张玉良来说,要多元化还是专业化从来就没有明确界限,他就像一个战略下的机会主义者,只要是能将绿地做大的机会都会去尝试,而且每涉足一块新业务,都要迅速做大。

以已经形成规模的基建业务为例,虽然在成立之初,绿地就曾涉足过绿化改造和动迁房建设等基础设施业务,但从2015年基建作为单一产业发展至今,也不过短短4年时间,期间增速甚至远超房地产主业。

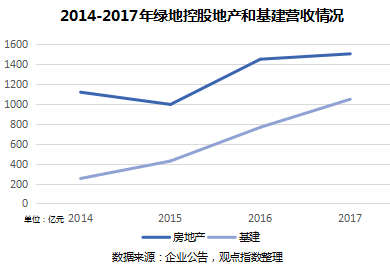

绿地年报显示,2014年到2017年,绿地基建业务分别完成250.95亿元、426.62亿元、1048亿元的营业收入,年复合增长率超过60%。

为迅速扩大规模,绿地从2015年开始已连续第四年参与国企混改,收购标的全部为基建企业,包括贵州建工、江苏省建、西安建工以及2018年最新的天津建工,四次一共花了55亿元。

有绿地的员工这样说过,一旦张玉良对新业务定下了营收规模的目标,手下的人就必须付出所有努力去达到,“我们的工作,没有60分这一档,只有0分和100分、完成和未完成。”

如今,为抓住上海国际进出口博览会的机会,绿地将原来大消费业务相关的商业集团更名为商贸集团,而张玉良的重心也放在了这一新兴业务上。

市场对绿地这样频繁的战略变化啧啧称奇,每一个高达千亿的业务转型背后,这家企业就像一块橡皮擦一样,用难以置信的速度迅速调整。

只是,当多元化的陀螺旋转起来,绿地似乎已无法停止,在不断地布局与结局后,又一次次重新走回局中。

地产“依赖”

多元化过程中,与王健林“挥一挥衣袖不带走一片云彩”不同,绿地对住宅开发业务始终是依赖的。

“万绿之争”远去后,受制于商办的限售政策,近三年绿地已由曾经的销冠跌落至第六,规模上的落后令张玉良不得不加快追赶。

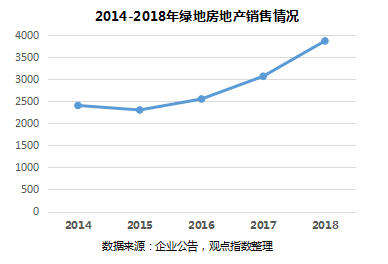

根据观点指数公布的数据,2018年绿地共完成销售额3680亿元,未实现年初4000亿的目标,同比增长幅度达到20%。

与此同时,尽管基建业务已有超过千亿的营收,但相比于地产业务高达26%的毛利率,基建的毛利率仅在3.16%左右,对上市公司整体的毛利贡献较为微薄,另外包括能源、汽车、商品销售等多元业务的毛利率也都处于3%-5%的水平。

换而言之,绿地上半年61亿元的归母净利润中,主要还是来自于房地产业务。

因此,为保证地产规模以及公司整体的利润,在获取土地上,绿地在2018年也较过去两年表现得更为积极。

据观点指数不完全统计,2018年前11个月,绿地累计获取项目109个,新增权益土地面积约1900万平方米,权益计容建筑面积3836万平方米,权益土地款约720亿元,平均土地成本不到2000元/平方米。

相比之下,2015年到2017年,绿地分别新增项目个数为69、68、69,权益土地金额则是484亿元、846亿元及457亿元。

有接近绿地的人士对观点指数表示,虽然基建的利润贡献短期内不及市场预期,但在拿地,尤其是获取低价大项目上,基建板块是不可或缺的因素。

比如在2016年初成功控股江苏省建后,绿地就在同年中标南京地铁5号线工程PPP项目,合同总价达196.13亿;在获取项目的同时,绿地不仅能够获得地铁沿线的土地,还可以通过投资、开发地铁,涉足地铁上盖物业的开发、建设、运营,以及地铁车厢广告运营等多项业务。

不难发现,从早期的超高层地标、产业园区,到近年的特色小镇、空港高铁物流、轨道上盖和沿线物业开发,张玉良总能抓住政府所想。

事实上,如果绿地只是一家纯粹的房企,地方政府也不会对其青睐有加。当政府划定一个新兴区域发展时,一般市场化的企业会有所观望,但绿地算账的方式却不相同。

因此,虽然张玉良希望每个业务都能快速发展并独当一面,但对于现阶段的绿地而言,地产和各个多元化业务并不能拆分来看,他们既渴望独立走路,但又必须在一个篮子里彼时共生。

资本市场天平

另一个不可回避的现实是,随着新业务铺开和拿地增多,天平的另一端上,绿地在资金方面正面临不小的压力。

半年报显示,截至6月底,绿地控股总资产高达9038亿元,同时负债高达8042亿元,较2017年底增加491亿元,创下新高;资产负债率达到89%,处于较高水平。

尽管现金流得到改善并持续为正,且手握768.44亿元的货币资金,但从融资表现上,绿地短期之内仍面临压力。

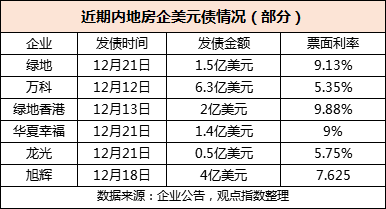

12月21日,绿地发行1.5亿美元定息债券,票面利率高达9.125%。相比之下,万科之前发行的6.3亿美元中期票据,利率仅为5.35%。就算与民营企业相比,绿地的这笔美元债也并不便宜。

与大多数房企一样,面对融资紧缩的掣肘,张玉良手中最大的筹码是加大地产销售的回款。

上半年,绿地的回款率高达90%,共计回款1476亿元。然而,随着行业出现销售下行,三季度时,回款率表现已有所回落,低至82%。

对于绿地的财务表现,资本市场反应并不乐观。

过去一年,绿地控股股价从最高点10.42元/股回调了近四成,市值已由最初的超过3000亿跌至不足800亿,不及绿地总资产的一成。当中有A股大环境的影响,但投资者的不看好也是重要原因。

半年报显示,绿地控股的股东中,张玉良及格林兰团队以高达29.13%的持股比例占据第一大股东之位。另外,上海地产、上海城投两家国资委企业分别持有25.82%及20.55%,加上其他机构持有股份,绿地在市场上流通的股份份额不到18%。

值得注意的是,2013年曾以5.62元的最低认购价,斥资58亿元参与绿地增资扩股的平安创新,经过过去两年大量减持,已不再是绿地股东。平安的退出,大股东鲜少增持,市场对绿地有不确定情绪。

张玉良对此同样无可奈何,面对小股东们对市值的渴求,除了表示“正在努力加强市值管理”,他似乎难以给出更有说服力的解答。

显然,在保证现金流的底线后,规模与利润的天平中,以“世界的绿地”为目标的张玉良始终更青睐前者。

只是,随着年龄的自然增长和行业竞争加剧,留给他的时间并不太多。

原报道 | 用事实说话,用客观、深入的态度记录和报道;洞察全局,综合分析,运用材料与数据,还原真实。