浙商证券:地产债利率下行,行业ROE上行

房企带息负债增速回落,降杠杆转向稳杠杆

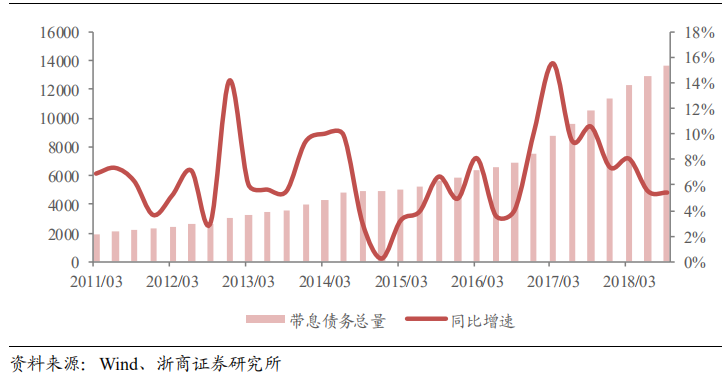

1、典型房企总带息债务增速回落至5.4%,带息负债率降至30.3%

我们首先从上市公司层面来看,从上市开发商带息债务层面分析房地产开发企业的债务周期。自2011年以来,从典型房地产A股上市公司带息债务增速情况可以看出,开发商经历了两个债务周期。本轮债务周期从2015年开始,自2017年带息债务达到高点,同比增速达到15.5%,至今增速仍旧在持续下滑中。至2018年3季度,统计范围内的上市房企带息增速回落至5.4%的较低水平。典型房企的带息债务总量在1.41万亿左右。

图:A股典型房企带息债务总量及同比增速

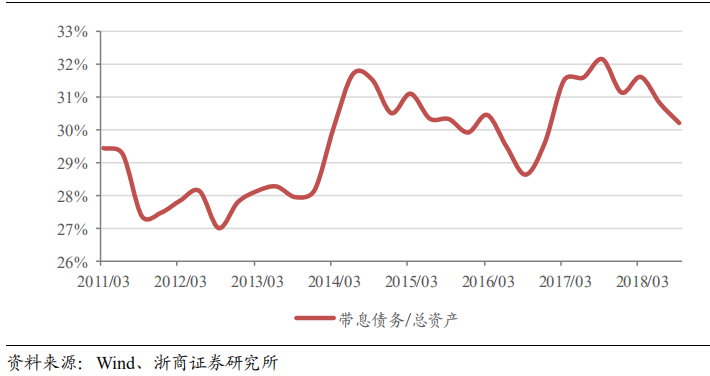

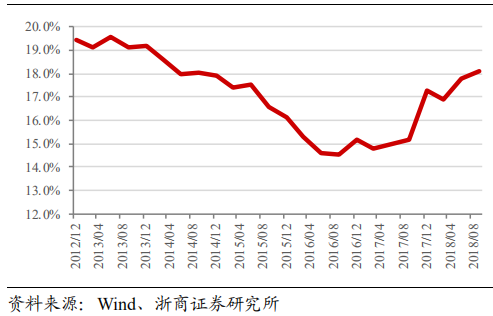

从带息债务与总资产比例来衡量开发商带息负债率已经从2017年9月32.2%的历史高点回落至30.3%,基本上是2013年以来的平均带息负债率的平均水平。

图:A股典型房企带息债务/总资产

2、长期借款融资增速回落,债券融资增长稳定

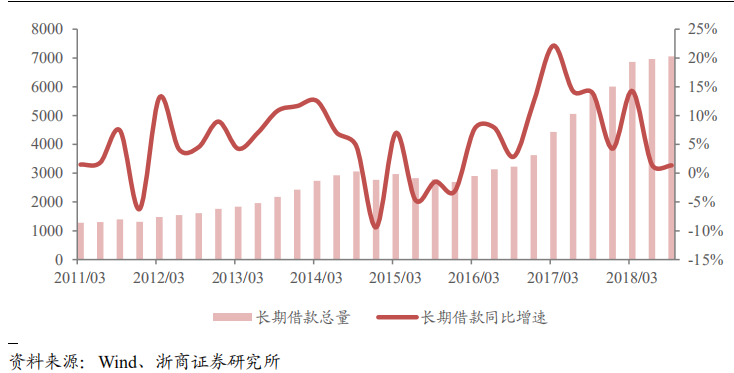

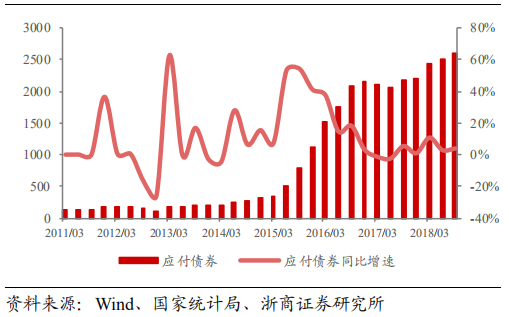

债务结构方面,房地产企业带息负债主要以长期负债为主,其长期负债主要包括两个部分,其一为主要为由开发贷构成的长期借款,另外一部分则是由房企公司债构成的应付债券。目前,在我们统计的典型上市房企中,根据三季报披露情况,带息债务合计1.41万亿左右,其中,长期借款0.71万亿,占总带息债务比例52%;应付债券总量0.28万亿,占总带息债务比例20%左右。

图:A股典型上市公司长期借款总量及同比增速

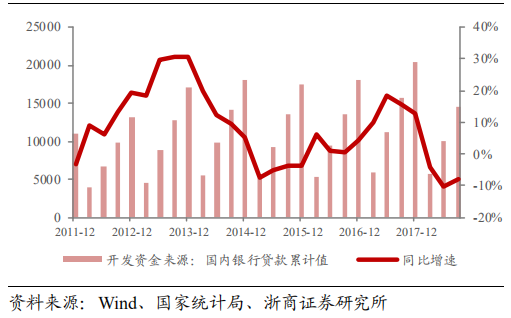

2015年及之前的时间里,房地产企业带息债务快速上升主要是由于长期借款的快速增加,这里面一方面包含了由银行层面以开发贷投放的资金,另外一方面也包括了通过信托通道投放的资金。自2017年以来,银行层面对于开发贷投放相对谨慎,大部分银行设立白名单制支持龙头开发商开发贷资金需求,房地产开发投资资金来源中,国内银行开发贷同比增速从2017年6月18.6%的高位回落至2018年9月的-8.1%。

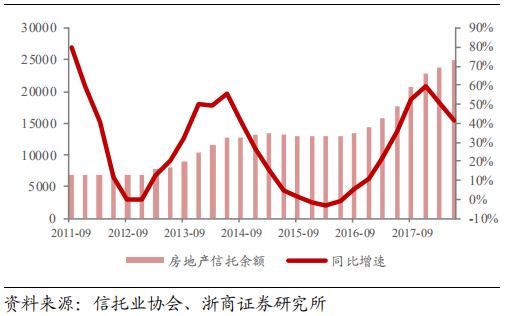

开发商信托融资2017年对于非标融资环境的收紧以及信托成本的进一步上升,开发商信托融资规模增速今年有所放缓,房地产信托余额增速由年初60%左右的增速回落至40%。根据Wind统计的1至2年的房地产信托的预期收益率今年一路上升至8.46%,考虑到房地产信托发行的成本,开发商从信托方获取的平均资金成本超过10%。

图:房地产开发投资国内银行贷款资金来源及增速(亿元)

图:房地产信托余额及同比增速(亿元)

而在2015年二季度至2016年的时间里,房地产企业信用债发行量快速增加,弥补了同时期内开发贷及信托贷款增速较低的资金空缺。从成本方面来看,一般来说银行开发贷的融资成本与公司债融资成本接近,而信托贷款的融资成本相对较高,因此,去除掉宽松货币政策的影响之外,房地产企业公司债发行融资量上升同样会导致长期债务成本的降低,进而降低房地产企业的综合融资成本。

图:典型上市房企应付债券存量及增速(亿元)

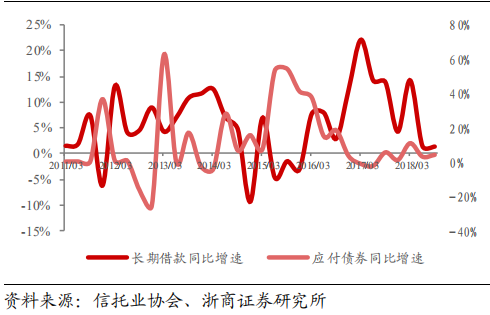

图:长期借款及应付债券增速对比

地产债发行回暖,龙头房企债票面利率下行显著

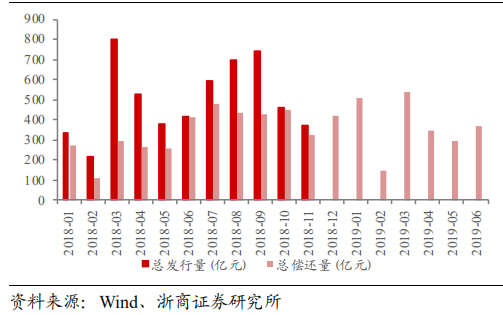

1、地产债仍旧以再融资为主,偿债高峰期推升地产债发行量

目前地产债仍旧以再融资为主要目的,虽然今年持续三个季度地产债发行量维持高位,三季度发行总量超过2000亿,但扣除掉总偿还量的净融资额并无显著增长。考虑到今年房企信用债发行到期情况,由于房企信用债到期高峰期来临,再融资需求增加将会持续推升地产债发行量。

图:房地产行业信用债发行与到期偿还规模

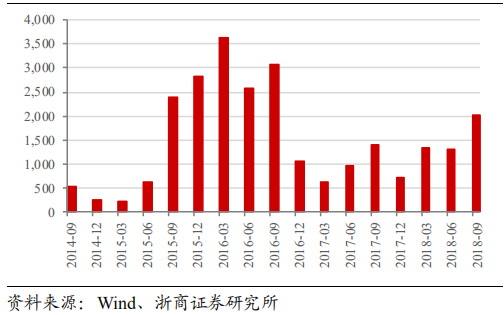

图:房地产行业债券发行总量

受益于低成本债券融资优势,房地产行业TOP50房企在2017年至2018年集中度跳升;而由于目前债券发行以再融资为主,并且发行成本呈现下行趋势,龙头房企将继续维持这一资金优势,加之目前无论是银行开发贷,或者是信托贷款,都采取白名单模式,小企业生存空间日益收缩。

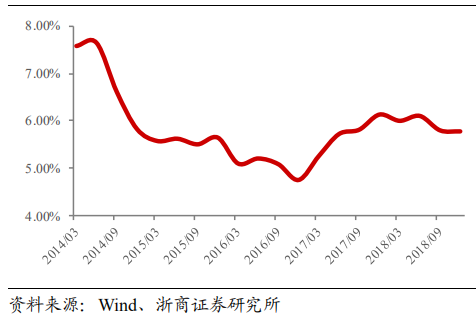

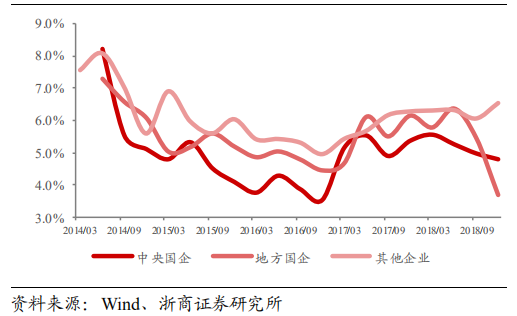

2、高评级地产债发行利率下行显著

发行成本方面,全行业发行票面利率11月有所下降,但全年下行不多。行业平均发行票面利率在6%左右,相对于2015到2016年债券发行利率稍高。

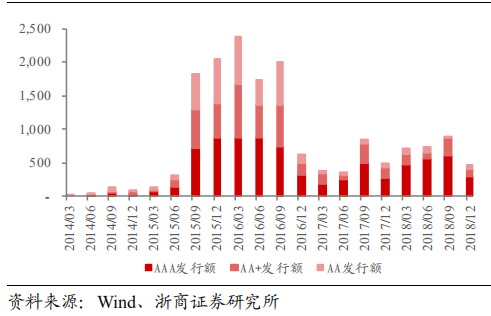

虽然行业整体票面利率下行不多,今年平均利率由二季度的6.1%小幅下行至5.78%,但不同评级债券票面利率呈现出结构性差异。AAA债融资成本下行明显,平均票面利率由二季度5.91%下行至4.91%;AA+其次,平均票面利率由二季度6.95%下行至6.18%;AA债发行票面利率仍旧上行,龙头企业发行债券融资优势较大;发行量上来看,AAA债同样发行量占比较高,今年AAA债券整体发行量占全行业总量的68%,而在2015年三季度至2016年三季度的时间里,AAA债占比仅40%,资金资源进一步向更头部的房企集中。

图:地产债平均利率

图:不同评级地产债平均利率

从企业性质层面,目前国企地产债发行利率下行明显,无论是中央国企或是地方国企,地产债票面利率下行明显;考虑到目前对于民企债的支持力度逐渐加码,民企债发行利率存在下行空间。

图:不同评级地产债发行量

图:各属性房企地产债平均发行利率

利率优于总量,融资成本下行帮助企业ROE水平维持高位

我们通过拆解ROE因素衡量加杠杆对ROE水平的影响,ROE=归属母公司股东的净利润占比*销售净利率*资产周转率*权益乘数,其中,销售净利率可拆解为(净利润/利润总额)*(利润总额/息税前利润)*(息税前利润/营业总收入),通过(利润总额/息税前利润)衡量利息支出对于ROE水平的影响。

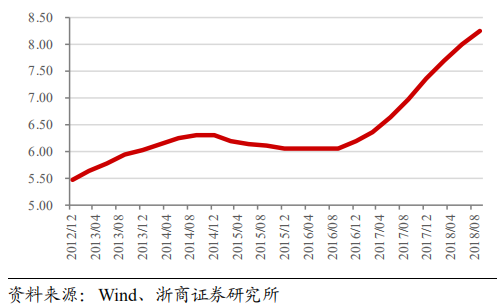

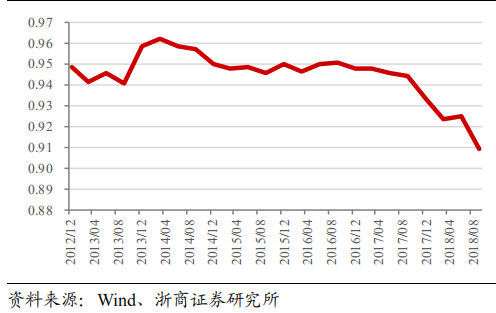

这里我们通过年化的季度财务数据衡量房地产企业的ROE水平,从行业整体ROE水平上来看,行业从2014年ROE水平17.9%左右下滑至2016年三季度的低点14.5%左右,这一段ROE水平下滑主要由于房企权益乘数及利息负水平维持稳定的情况下,非杠杆因素,即房企的经营质量不断下滑导致。具体情况上来看,在这段时期内,典型上市房企权益乘数从6.29小幅下滑至6.07,利息负担指数维持在0.91左右,ROE水平与杠杆率相关性较低。

而这段时间内,从ROE影响因素拆解中,非杠杆因素,即开发商经营质量持续下滑,导致行业整体ROE水平向下。但从2017年以来,行业经营水平整体进入稳定状态,龙头企业集中度持续提升,行业整体ROE水平与开发商经营能力脱钩,更多表现为与开发商债务周期的相关性。

图:典型上市房企整体ROE水平

图:典型上市房企权益乘数

具体来看,在2017年至今ROE水平上升的过程中,典型企业整体权益乘数从6上升至8.26,一方面主要由于经营性因素导致,近两年行业整体销售增速较快,预收账款的快速上升导致的经营负债增加,加之合作项目增加,少数股东权益占比提升导致归属母公司所有者权益比例降低,推升权益乘数;另外一方面,虽然企业整体带息债务增速有所放缓,但整体保持正增长。双方面原因导致行业权益乘数快速上升。

另外一方面,由于开发商带息债务总量的持续上升,利息负担持续增加,以行业整体利润总额/息税前利润来衡量的利息负担指数,从2017年接近0.95的高位回落至0.91。但整体上,权益乘数对ROE带来的正向作用高于利息负担带来的负向作用,行业ROE水平呈现持续回暖的状态。

图:典型上市房企利润总额/息税前利润

图:典型上市房企ROE非杠杆因素拆解

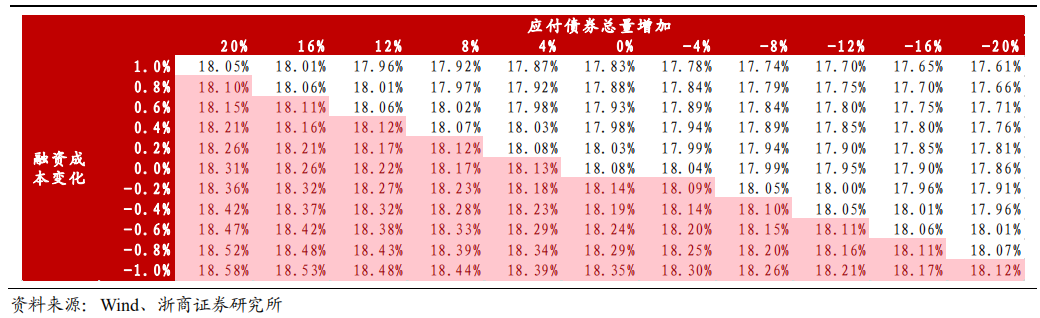

我们按照2018年3季度行业的财务状况,对行业ROE水平相对于权益乘数及利息负担水平做敏感性分析。分别衡量应付债券上升及融资成本下降对于行业ROE水平的影响。由于长期借款主要由银行及信托公司提供的开发贷组成为主,利息支出以资本化形式体现,而房地产企业短期债务占带息债务比例较低,这里我们假设目前费用化利息全部由应付债券产生,进而衡量债券发行量与发行利率对ROE水平的边际影响。

从结果来看,目前行业整体ROE水平对利率敏感程度相对高于对债券融资总量的敏感程度。具体来看,如果融资成本下行1个百分点,由融资成本下降带来的正向作用可以抵御20%债券总量下行的负面冲击;如果债券总量维持不变,债券融资成本下行1%将使ROE水平提升0.31个百分点;如果债券融资总量上升20%,债券总资成本下行1%,行业ROE水平将提升0.5个百分点。

表:典型房企ROE水平对债券融资总量及融资成本敏感性分析

因此,即使目前按照信用债存量发行的原则,即使杠杆率不进一步上升,由于信用债发行利率下行将有利率龙头房企维持现有ROE水平。