兴业证券:居民杠杆率国际比较研究之美国篇

从美国案例,我们发现了两个重要结论:1,经济增长中枢下行,居民部门杠杆率处于长期提升趋势,从政府和企业、金融机构和居民三个纬度来看,自发的市场化行为就是容易导致居民杠杆率持续提升。美国是1980-2006年居民杠杆率提升大趋势,尤其1980年左右和2000年左右在经济下行压力下,居民杠杆率开始加速提升。

2,摆脱居民加杠杆的一个出路是技术创新等使得企业盈利能力增强,企业加杠杆动力增加、金融机构风险偏好回升。案例是美国1993-2000年互联网科技创新时期,经济好、金融机构好、房价温和上涨、此阶段银行按揭配置占比奇迹般有所下降,居民部门杠杆率也提升缓慢。这几乎是我们研究的主要经济体中唯一例外,包括美国、日本、加拿大、澳大利亚、韩国、法国。

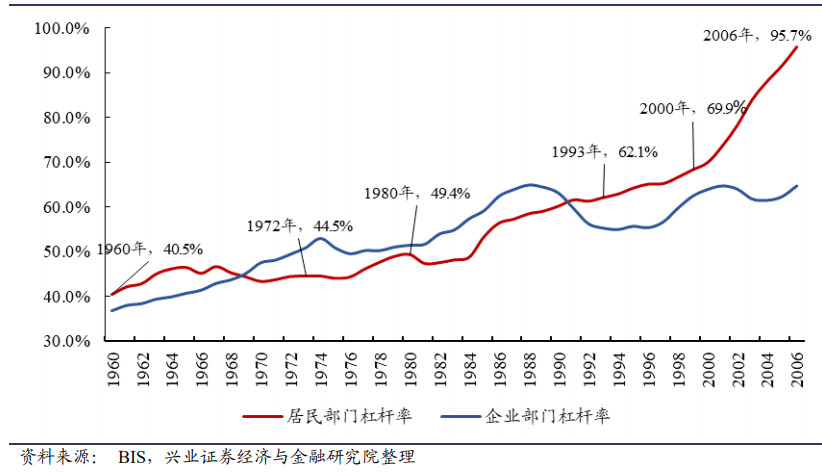

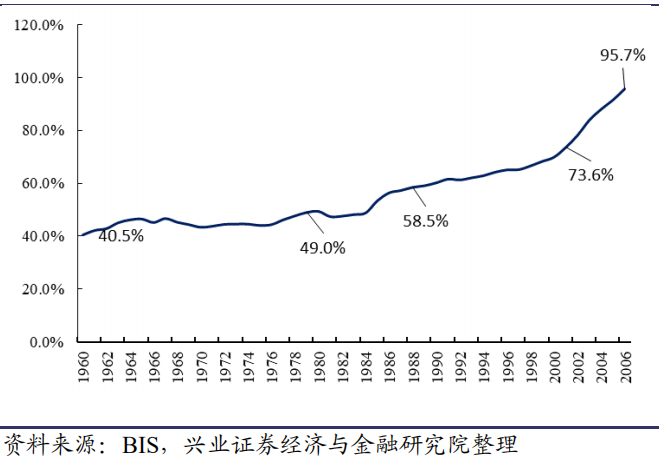

1980年后,应对此前经济下行的压力,美国政府的一系列措施带来的是居民部门持续近30年的加杠杆大周期,居民杠杆率由1980年的49.4%提升到次贷危机前的95.7%。从美国案例看,经济增速下降后,政府应对措施本意未必是要让居民加杠杆,但是从政府和企业、金融机构和居民三个纬度来看,他们在经济增长中枢下降后,自发的市场化行为就是容易导致居民杠杆率持续提升。

图:1980年后居民部门杠杆率长期持续提高

同时从美国各阶段杠杆率的变动也表明:信用扩张是防止经济失速的主要方式,而此时企业部门融资意愿不强,信用扩张在居民端显现得更加明显,技术进步是摆脱居民加杠杆的主要途径。

1960-1972年,战后繁荣时期,企业部门加杠杆意愿较强,政府部门处于去杠杆阶段,居民部门杠杆率增长缓慢。1973-1980年,两次石油危机,美国经济受到重创,凯恩斯主义无法改变滞涨局面,政府、居民、企业部门杠杆率均没有提升,经济增长失速。1981-1992年,里根新自由主义经济推行,信用扩张对经济形成重要的托底作用,此时企业部门主动负债意愿不强,而金融自由化持续推进,导致脱媒,银行资产荒搭配风险偏好下降,导致居民部门杠杆率提升更加明显。1993-1999年,互联网信息技术的创新,带来新经济的希望,企业部门恢复活力,居民部门杠杆率提升速度并不快。2000-2007年,互联网泡沫破裂,整体经济又陷入了对新的经济增长点的迷茫,企业部门融资意愿低迷,金融自由化进一步推进,金融机构风险偏好下降,导致居民杠杆率更加大幅提升。

图:美国各阶段不同部门杠杆率变动

经济增长中枢下行,居民部门杠杆率处于长期提升趋势

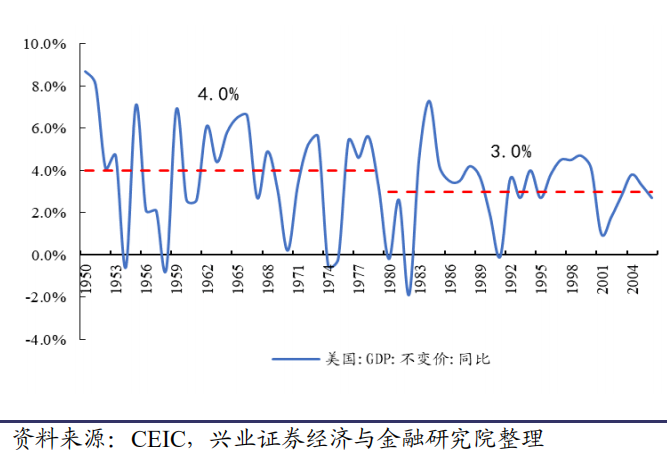

居民部门杠杆率的提升并非是短期现象,而是经济增长中枢下行后的长期趋势。美国整体经济受两次石油危机的影响较大,70年代经济陷入严重的滞涨,1980年后整体经济增长中枢下行,缺乏新的增长点。此前1950-1979实际GDP平均增速为4.0%,而1980-2006年GDP平均增速为3.0%。恰恰是1980-2006年,整体居民部门杠杆率持续提升,由1980年的49.4%提高到2006年的95.7%。

图:美国1980年后经济增长中枢下行

图:1980年后居民杠杆率持续提升

从美国案例看,经济增速下降后,政府应对措施本意未必是要让居民加杠杆,但是从政府和企业、金融机构和居民三个纬度来看,他们在经济增长中枢下降后,自发的市场化行为就是容易导致居民杠杆率持续提升。

(1)从政府和企业的维度来看,经济增长中枢下行时主要应对方式就是信用扩张,但此时企业部门主动融资的意愿较弱,那么信用扩张在居民端效果就更明显一些。

从政府和企业的维度来看,经济增长中枢下行时主要应对方式就是信用扩张。1981年,里根上台后,货币政策在宏观调控中的地位迅速提高,里根以“新自由主义经济学”为理论依据,将货币供应量作为最为主要的货币政策调控目标,同时信用货币对商品货币的完全替代,克服了金本位制下货币供应缺乏弹性的缺陷,货币政策有了更大的调控空间。80年代后,美国的货币政策一直较为宽松,屡次下调贴现率水平,增加货币供应量。

图:80年代后,贴现率维持在低位

虽然政府的信用扩张手段是面向全社会的,但此时企业部门主动融资的意愿较弱,那么信用扩张在居民端效果就更明显一些。非金融企业部门有息负债占总资产的比重在80年代后持续下降。

由1980年的91.4%下降到2006年的56.9%。盈利水平的下降是导致企业融资意愿不强的主要因素,1980年前,企业部门平均利润率为18.2%,而此后平均利润率下降到15.7%。

杠杆转移在80年代末和90年代末互联网泡沫破裂后尤为明显,企业部门杠杆率下降,对应期间居民部门杠杆率提升。与此同时,与地产相关的金融、地产行业增加值占GDP的比重逐渐提高,而传统制造业行业增加值占GDP的比重降低。

(2)从金融机构维度:一方面经济增长中枢下行带来金融自由化(脱媒)发生,并且在之后加速,银行资产配置压力持续增加,面临资产荒;另一方面金融机构风险偏好持续降低,而按揭在最终泡沫破裂之前都是最安全的资产之一,导致银行增加配置居民资产,最终带来居民杠杆率提升。

一方面,金融自由化加速,脱媒严重,银行整体有资产配置的压力,面临资产荒。金融自由化(脱媒)后,银行给房地产需求端加杠杆是大趋势。

我们研究发现,美国经济增长中枢下行与金融自由化密切相关。20世纪70年代,美国的“通胀”现象一直非常严重,尼克松和卡特政府仍然试图采用凯恩斯主义解决滞胀问题,但都以失败告终,这也直接导致了卡特政府未能连任。在经济滞胀、凯恩斯主义失效的背景下,1981年里根上台,以新自由主义学说为理论基础,打开了新的局面。其核心就是“放松政府管制、减少政府干预、鼓励私有化和自由化”,体现在金融领域就是积极得推行金融自由化。

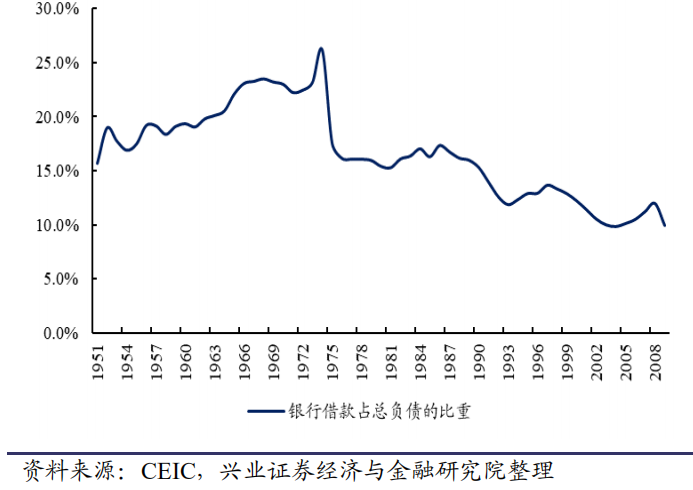

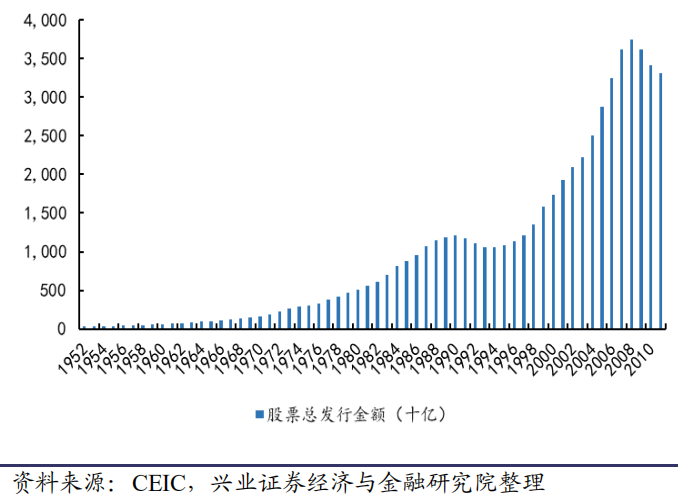

金融自由化(脱媒),银行整体有资产配置的压力,面临资产荒。美国优质大型企业大幅降低对于商业银行贷款的需求,更多去转向直接融资,商业银行被迫增加按揭贷款等业务弥补优质企业客户减少带来的新资产配置需求。非金融企业部门银行借款占总负债的比重持续下降,1980年前平均占比为19.8%,此后下降到13.6%。企业部门股票发行规模迅速增长,由1980年的5100亿美元增加到2006年的32430亿美元。

图:非金融企业部门银行借款占总负债的比重下降

图:非金融企业部门股票发行规模迅速增长

另一方面,金融机构风险偏好持续降低,而按揭在最终泡沫破裂之前都是最安全的资产之一,导致银行增加配置居民资产,最终带来居民杠杆率提升。

金融机构风险偏好持续降低,而按揭在泡沫破裂之前都是最安全资产之一,金融机构顺理成章增加对按揭的配置。且从微观竞争层面来看,如果房地产整体是too big to fail的话,对于按揭的竞争也就是完全理性的了。

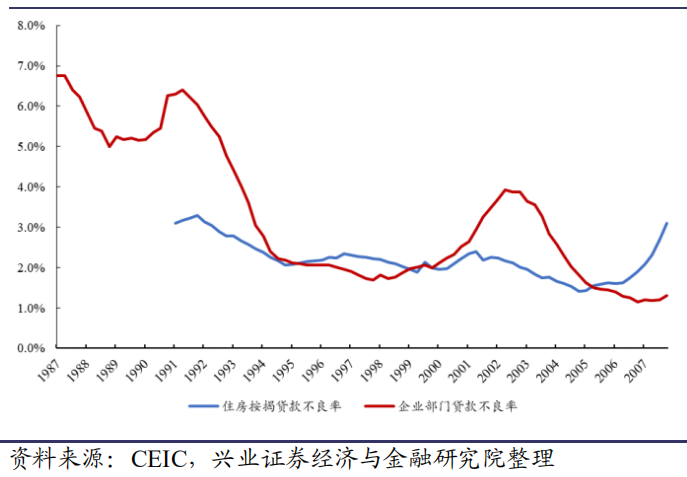

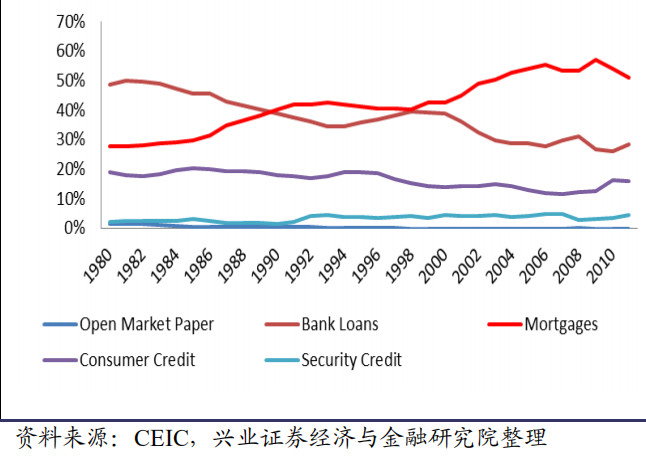

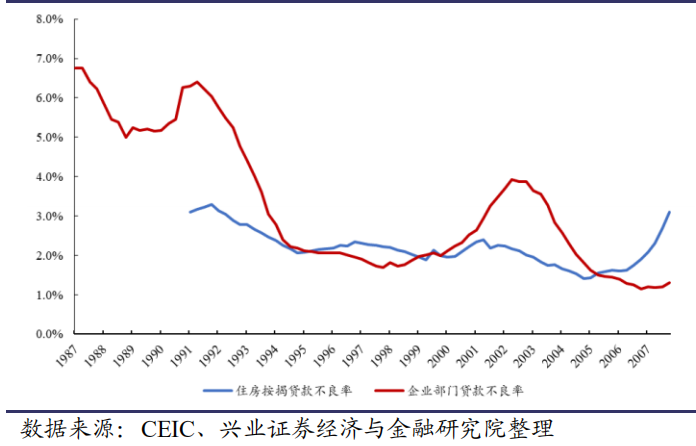

从银行风险偏好降低的角度,银行在资产端更加倾向于从历史数据看不良率更低的居民按揭。美国互联网泡沫破裂前后,企业部门贷款不良率相对居民按揭大幅提升,1998-2003年,企业部门贷款不良率从1.7%提高到3.9%。居民按揭因为历史违约率低,受到银行的青睐,住房按揭贷款占商业银行总贷款的比重从1980年的28%提高到次贷危机前的55.3%。而企业部门贷款占商业银行总贷款的比重从1980年的48.9%下降到2006年的27.7%。

金融产品的创新,将区域性风险转换为系统性金融风险,打破了银行表内信贷限制,为居民加杠杆提供了广阔空间。美国MBS市场的规模增长长期超越美国国债,是美国债券市场规模最大的债券种类。1970-1989年,MBS规模迅猛发展,1970年,MBS市场总规模只有29亿,而到了1979年,MBS市场的总规模达到了1080亿美元。资产证券化产品既帮助银行规避资本充足率限制,也分散转移了信用风险,为居民加杠杆提供了广阔的空间。

图:长期来看按揭不良率低于企业部门

图:住房按揭贷款余额占总贷款余额比重提高

(3)从居民的角度看,经济增长中枢下行使居民加大了对房地产资产的配置

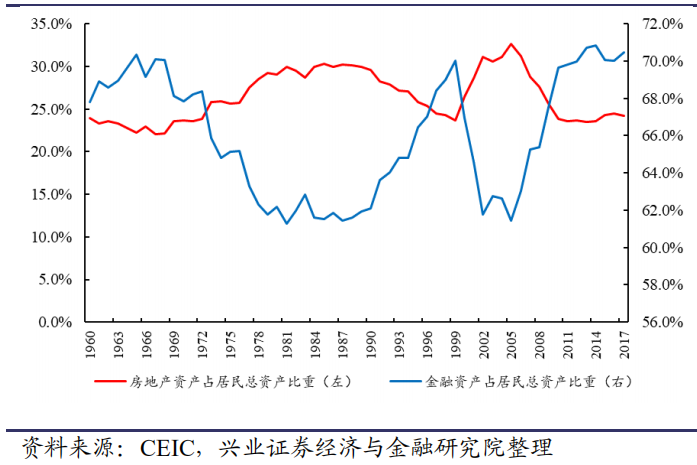

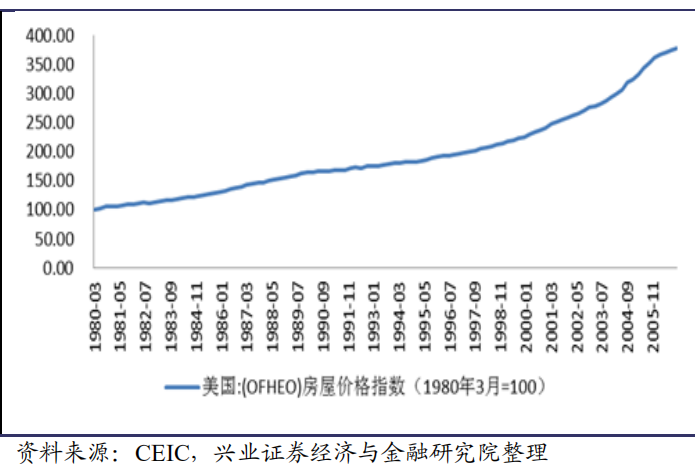

过往的风险收益比强化了居民对房地产资产的配置,房地产成为风险收益比最高的资产,房价和居民杠杆形成正向循环。1980-2006年间,房价整体上行趋势和居民杠杆率上行趋势高度拟合。甚至1989-1990年,为应对通货膨胀,美国连续两次加息,但此期间居民杠杆率从59%提高到61%;2004-2006年,美国连续加息,但居民杠杆率却仍然从88%提高到96%。

图:整体经济缺乏新的增长点,居民持续配置按揭

图:房价的持续提升强化了居民对房地产的配置

1993-2000:科技创新是摆脱居民加杠杆的重要手段

摆脱居民加杠杆的一个出路是技术创新等使得企业盈利能力增强,企业加杠杆动力和能力增加、金融机构风险偏好回升。案例是美国1993-2000年互联网科技创新时期,经济好、金融机构好、房价温和上涨、此阶段银行按揭配置占比奇迹般有所下降,居民部门杠杆率也提升缓慢。

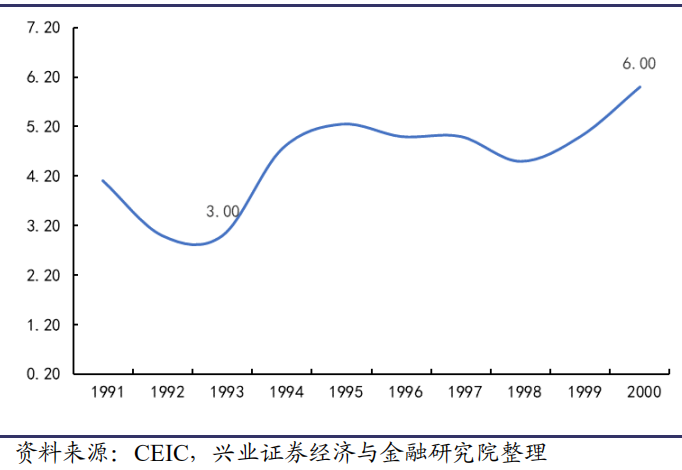

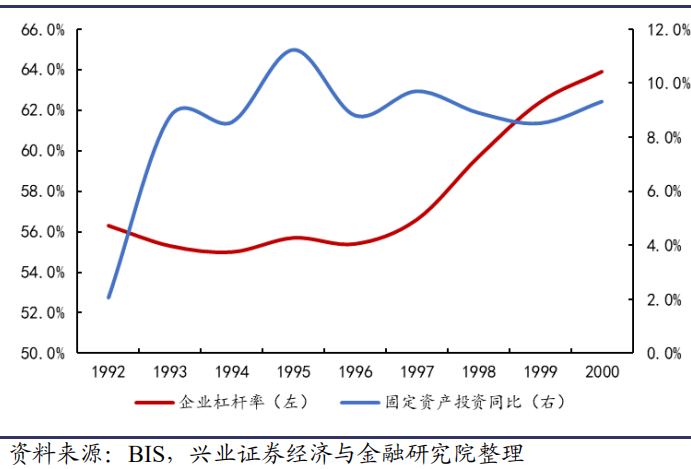

从政府和企业的维度,90年代通胀抬头,政府采用了紧缩的货币政策,即便在加息周期,科技创新也使企业部门融资意愿恢复,负债水平提高。1993年,通货膨胀抬头,美国进入加息周期,贴现率从1993年的3%提高到2000年的6%。即便如此,企业部门融资需求在科技创新的推动下恢复,企业部门的杠杆率水平由1993年的55%提高到1999年的64%,固定资产投资同比平均增速达到9.2%。

图:1993-1999年贴现率提高(%)

图:1993-1999企业部门投资意愿恢复,杠杆率提升

税收优惠引导企业加大研发投入,企业投资热情恢复。克林顿总统以“重整美国经济”为政策纲领,鼓励创新,着力扶持高科技产业发展,大力倡导“信息高速公路”等高科技产业,极大地推动了互联网产业的发展。在税收方面,克林顿政府推出新的企业研发支出税收抵免核算方法,以企业前4年收入的均值为基准,根据企业当年研发投入超出基准的比例确定抵免比例;同时,加大对90%的小企业加大减税力度,降低企业税率。1993-1999年,固定资产投资同比增速年平均值达到9.2%,与经济增长中枢下行前的水平相当。

从金融机构的维度,90年代金融机构风险偏好有所提升,加强了对实体企业的支持力度,对居民部门按揭配置力度减弱。1993-2000年,商业银行提供给企业部门的贷款占比提高了4.7个百分点,而此期间,商业银行提供给按揭贷款的占比则下降了0.1个百分点。

2000-2006:新经济的破灭,居民杠杆率更加快速提升

在美国1980-2006年居民杠杆率持续提升的趋势下,美国2000-2006年经历了居民杠杆率的更加快速提升。这期间,居民杠杆率提升了27个百分点。

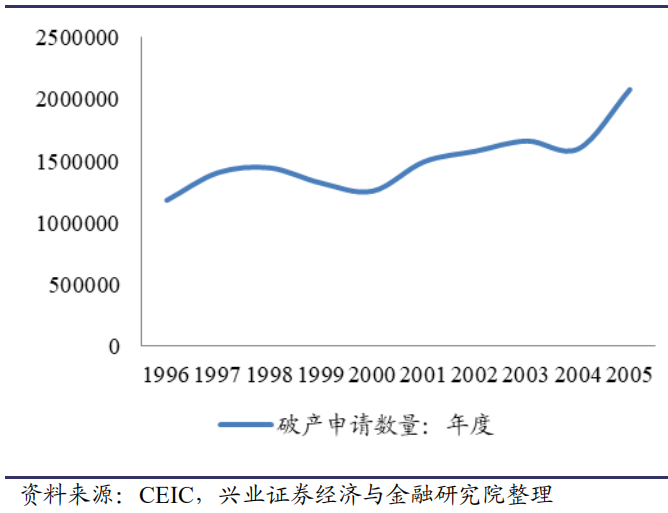

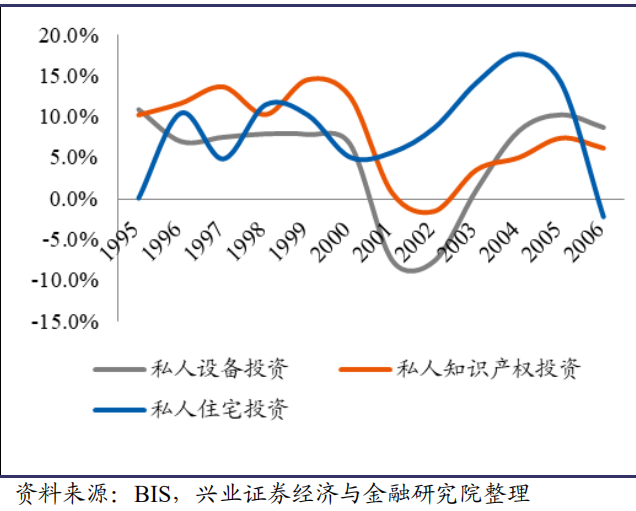

新经济破灭,美国经济失去增长点。2000年美国互联网科技泡沫破裂,大量企业破产倒闭、上市企业数量大幅减少。同时,社会对新经济失去信心,投资意愿降低,设备投资、知识产权投资增速均大幅下降。

图:破产企业数量大幅增加

图:设备投资同比增速下降(图为各项同比增速)

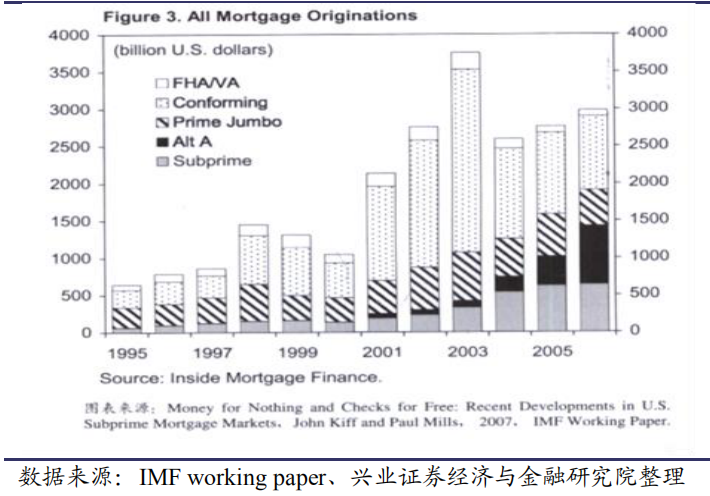

美国政府引导金融机构给低收入家庭加杠杆。小布什继承了克林顿政府的住房政策,致力于满足低收入家庭的购房需求。一方面,利率下行期间,主要30家银行的30年期住房贷款基准利率从2000年9.5%下降到2004年的4%。另一方面,放松银行等金融机构对信用和信贷的管制,引导其进行创新,满足低收入家庭购房的按揭和首付需求。2000-2006年,美国次级贷款总额增加275%(从1999年底的1600亿美元到2006年的6000亿美元),次级贷款占所有房贷的21%。

图:美国次级抵押贷款快速增长

从政府和企业的维度,美国应对经济下行的主要方式就是信贷扩张,而企业部门融资需求降低,因此整体的信贷扩张最终体现为居民杠杆率提升。美国政府信贷扩张应对危机。危机后初期,贷款利率下降4.9个百分点,2000-2006年M2余额保持较高增速。而这期间,企业部门破产数量增多,设备投资增速下降,整体融资需求下降。

从金融机构维度,金融机构风险偏好持续降低,而按揭在最终泡沫破裂之前都是最安全的资产之一,导致银行增加配置居民资产,最终带来居民杠杆率提升。

一方面,银行等金融机构风险偏好持续降低,而按揭在最终泡沫破裂之前都是最安全的资产之一,金融机构自然而然增加对按揭的配置。美国互联网泡沫破裂前后,企业部门贷款不良率相对居民按揭大幅提升,1998-2003年,企业部门贷款不良率从1.7%提高到3.9%。居民按揭因为历史违约率低,受到银行的青睐,住房按揭贷款占商业银行总贷款的比重也加速上升。

此外,“房利美”和“房地美”两大机构为按揭贷款提供担保以及购买住房抵押贷款业务,商业银行发放按揭贷款是更加安全的选择。且从微观竞争层面来看,如果房地产整体是too big to fail的话,对于按揭的竞争也就是完全理性的了。

图:按揭贷款不良率较低

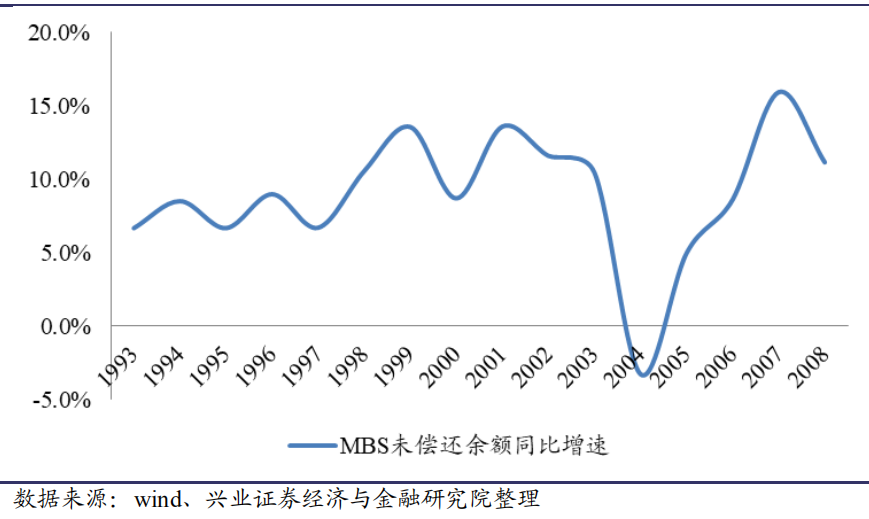

另一方面,金融自由化带来的金融产品的创新,将区域性风险转换为系统性金融风险,打破了银行表内信贷限制,为居民加杠杆提供了广阔空间。资产证券化产品既帮助银行规避资本充足率限制,也分散转移了信用风险,为居民加杠杆提供了广阔的空间。2000-2006年,美国MBS未偿还余额保持较高增速。

图:金融产品创新为居民加杠杆提供了广阔空间