方正证券:销售投资继续缓降,全年不悲观

销售:反弹不改回落趋势,全年销售不悲观

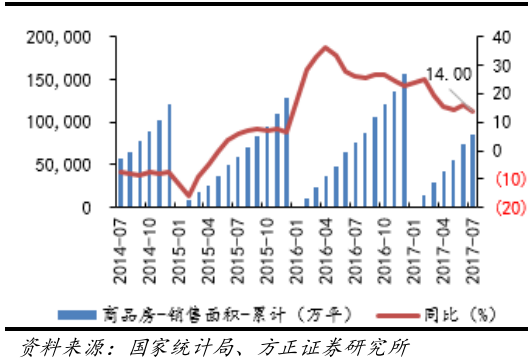

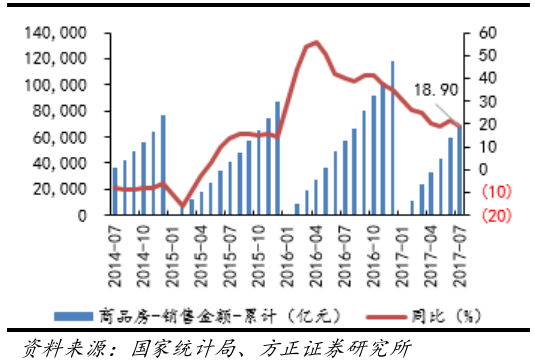

1-7月全国房地产销售面积同增14.0%(前值16.1%),销售额同增18.9%(前值21.5%)。从月度数据来看,7月单月全国商品房销售面积同增2.0%,较6月下降19.4%。

从增长结构看,四大区域增幅全部回落。其中,东北和东部回落幅度最大(销售面积增速分别下滑4.3个点、2.4个点;销售金额增速分别下滑2.6个点、2.7个点);中部次之(销售面积增速下滑1.9个点、金额下滑3.4个点);西部回落幅度最小(销售面积增速下滑1.2个点、销售金额下滑1.2个点)。

7月销售面积、销售金额增速大幅回落。印证我们先期“反弹不改回落趋势”的判断。量价增幅双双回落,原因主要在于:1)房企半年度冲量的季节性因素,6月集中出货、7月推盘放缓,导致7月成为传统意义上的地产销售淡季。2)行业集中度提升,龙头房企半年度竞位排名,进一步加强其6月推盘动力,从而加大6月与7月的增速差,导致7月单月回落明显。

1-7月累计增速小幅回落,打消市场对地产断崖式下跌的担忧。对于接下来的销售走势,我们认为:回落趋势将继续,全年销售不悲观,主要原因有:1)全国金融工作会议定调防风险,稳字当头,销售增幅难有大幅回升。2)政策方面,租赁并举稳步推进、热点城市住宅用地计划供应量增加,供给端长效机制逐步形成,缓解房价上涨预期;房贷利率上升,额度紧张,增加购房成本。

维持全年商品房销售面积增速1%的判断。主要的支撑因素包括:高库存三四线城市继续去库存;行业集中度提升背景下,龙头房企年末冲业绩保增长。

1、商品房销售面积

累计同比14.0%(前值16.1%),减少2.1个点;当月同比2.0%(前值21.4%),减少19.4个点。

图:商品房销售面积-累计

2、商品房销售金额

累计同比18.9%(前值21.5%),减少2.6个点;当月同比4.8%(前值30.3%),减少25.5个点。

图:商品房销售金额-累计

3、商品房销售面积和销售金额累计增速差

4.9个点(前值5.4个点),下降0.5个点。

图:商品房销售金额和销售面积累计增速差

投资:同比继续缓降,全年维持乐观

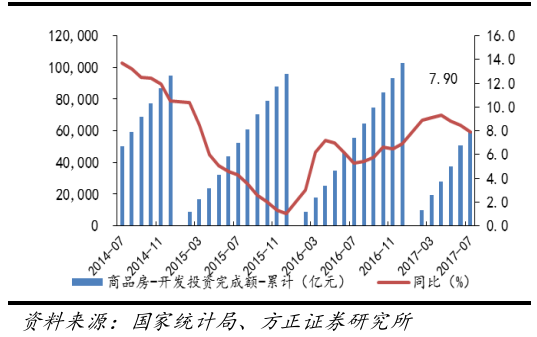

1-7月房地产开发投资同增8.5%(前值8.8%),回落0.3个点;当月同比4.8%(前值7.9%),回落2.9个点,创年内单月增幅新低。

从区域结构看:东部地区同增8.5%,微增0.1个点;中部地区同增13.8%,回落2.2个点;西部地区同增5.1%,回落1.7个点;东北地区同减11.3%,收窄2.7个点。

投资增速继续回落,再次验证我们关于投资拐点在5月左右出现的判断。对于未来的判断:

(1)趋势上看:投资会随着销售回落而继续缓降。分区域看,东部地区房企补库存力度大,是优势房企冲规模和战略布局的核心区域,市场长期看好,因此投资增速回落速度慢;中西部和东北地区,房企补库存谨慎,投资增速对销售回落更敏感。西部地区和中部地区投资分别在4月和5月出现拐点,将随销售回落持续下降。东部地区补库存力度大,销售增速维持4月水平,投资增速尚未出现拐点。预计下半年销售将回落,投资也将缓降。

(2)时间节点上看:三季度末全国投资有望维持在8%-9%之间,主要因为棚改加快开工,以及去年三季度投资基数较低。四季度投资将回落至7%左右,主要原因在于去年四季度基数提升、棚改在三季度集中开工、销售四季度加速回落。销售回落传导投资,投资增速仍会回落。

(3)我们对2017年投资维持乐观态度,全年看7%,主要由于:优势房企冲规模和卡位抢占竞争优势(这从土地购置量价齐升可见)、补库存力度较大;主流房企均加快周转、预售大增将使施工面积在半年内有保障(施工面积同比增速从2016年9月以来基本维持在3%以上);棚改600万套拉动房地产投资1.1万亿(我们测算2016年棚改拉动房地产投资占全年投资10.6%);三四线销售良好带动;建安成本上涨。

图:房地产开发投资完成额-累计

开发建设:施工增速维持,新开工竣工下滑

新开工和竣工受2016年7月单月高基数影响,月度数据大幅回落,带动累计增幅回落;施工面积增速从2016年9月开始,维持在3%强的水平,没有出现显著回落。

随着销售增速回落,新开工面积会出现下降趋势;但当前一二三线城市去库存状况良好,热点区域库存很低,房企在潜力区域的补库存意愿较强,年内新开工增速不会大幅下跌。快周转模式流行,预售增长将很快体现在施工面积增速上,年内施工面积增速有望维持。

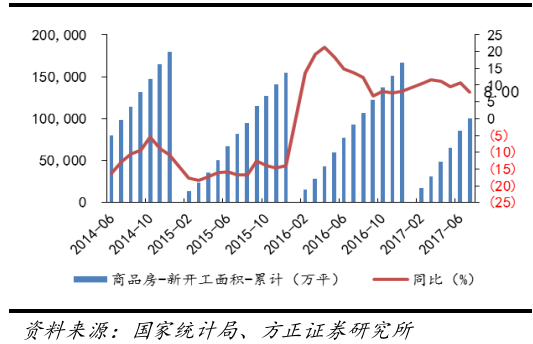

1、新开工情况

商品房新开工面积:累计同比8%(前值10.6%),减少2.6个点;当月同比-4.9%(前值14%),减少18.9个点。

图:商品房新开工面积-累计

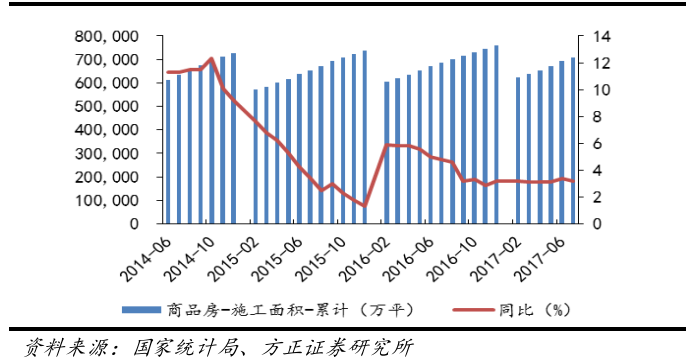

2、施工情况

商品房施工面积:同比3.2%(前值3.4%),减少0.2个点。

图:商品房施工面积

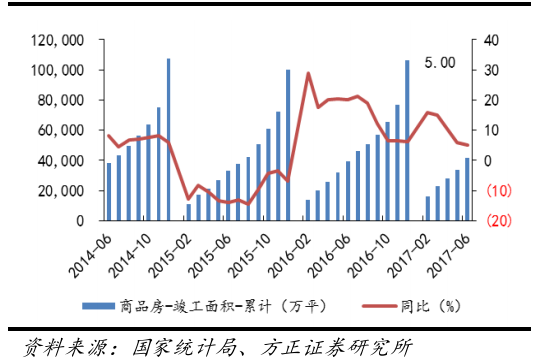

3、竣工情况

商品房竣工面积:累计同比2.4%(前值5.0%),降低2.6个点;当月同比-13.5%,(前值1.3%),减少14.8个点。

图:商品房竣工面积-累计

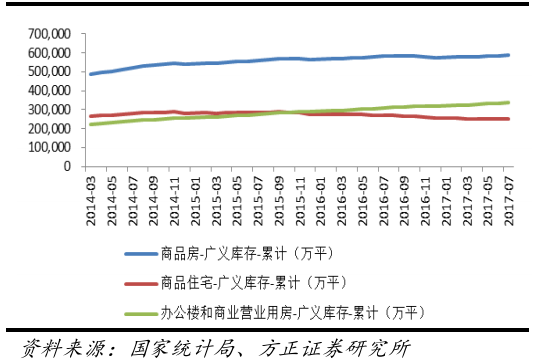

库存数据:住宅持续减少,商业去化缓慢

库存数据:住宅持续减少,商业去化缓慢

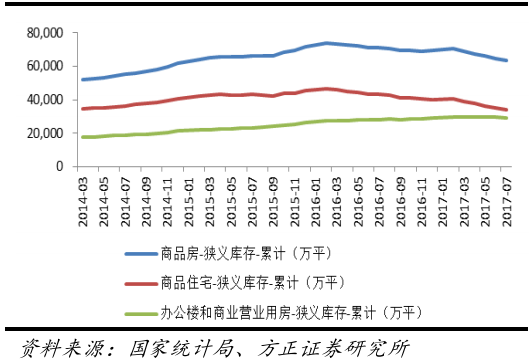

1、狭义库存:

商品房待售面积63496万平,减少1081万平(前值减少1441万平);商品住宅36,181万平,减少988万平(前值减少1306万平);商业营业用房和写字楼29315万平,减少63万平(前值减少135万平)。

图:商品房狭义库存-累计情况

2、广义库存-累计新开工减累计销售口径:

商品房588,451.65万平,增加2962.1万平(前值增加699.7万平);商品住宅251180.5万平,增加261.9万平(前值减少2338.1万平);商业营业用房和办公楼337271.1万平,增加2700.2万平(前值增加3037.8万平)。

图:商品房广义库存-累计

房企土地购置情况:量价持续攀升,补库意愿强

土地购置面积累计同比11.1%(前值8.8%),增加2.3个点;当月同比24.3%(前值19.7%),增加4.6个点。累计数据看,7月土地市场维持6月量价提升走势,表明当前房企补库存意愿较强。

往常短周期中,销售拐点传导到土地市场周期在1年左右,我们认为此轮周期传导时滞将延长,主要因素为:

1)行业集中度提升,快周转和扩规模房企竞争优势凸显,该模式获得业内认可,优势房企拿地扩规模意愿强烈;2)房地产市场区域分化大势所趋,房企加速布局主要城市圈市场;3)销售回款充足、流动性充裕,房企拿地能力大幅提升;4)为缓解供需紧张,热点城市年内加大土地供应力度。预计短期内土地购置面积增速将继续上行,而随着热点区域限地价、增加供应稳定土地市场预期等因素,土地成交价款增速有望趋缓,成交均价有望回落。

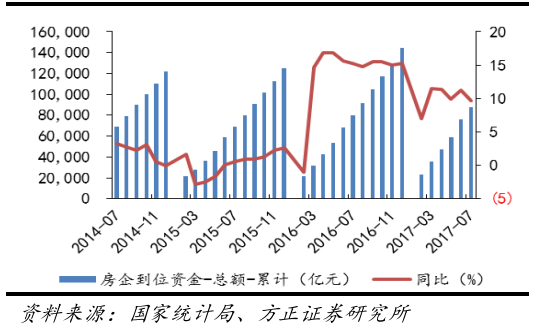

房企到位资金:增速回落,国内贷款和销售回款是主因

1、房企到位资金总额

累计同比9.7%(前值11.2%),减少1.5个点;当月同比1.3%(前值16.1%),减少14.8个点。

图:房企到位资金总额-累计

2、国内贷款

累计同比19.8%(前值22.1%),减少2.3个点;当月同比43.2%(前值4.6%),减少38.6个点。我们认为,商品房开发贷款受限的情况下,国内贷款增速仍未出现持续回落,主要在于棚改加速推进,国开行开发贷超预期支持导致。从贷款余额增加值情况看,房产开发贷余额增加值大部分来自于保障性住房开发贷余额,二季度保障性住房开发贷余额增量占房产开发贷余额增量的81.5%。

3、自筹资金

累计同比-1.9%(前值-2.3%),减少0.4个点;当月同比0.1%(前值1.8%),减少1.7个点。

4、定金及预收款

累计同比20.7%(前值22.7%),降低2个点;当月同比9.5%(前值31.3%),降低21.8个点。

5、个人按揭贷款

累计同比4.1%(前值6.7%),减少2.6个点;当月同比-10.1%(前值-0.3%),减少9.8个点。

房贷情况:利率陡升,房贷占比降低

首套房优惠占比从4月份开始降低,带动房贷利率也快速提升。7月份全国首套房平均利率4.99%(上个月4.89%),二套房平均利率5.47%(上个月5.43%),首套房优惠占比4.12(上个月14.61%)。随着利率提升,房贷占比也从4月开始持续降低,6月新增居民中长期贷款/新增贷款总额31.4%(5月份39%)。