行业报告 | 普洛斯私有化背后的物流地产前景

万科等中资资本联合私有化普洛斯

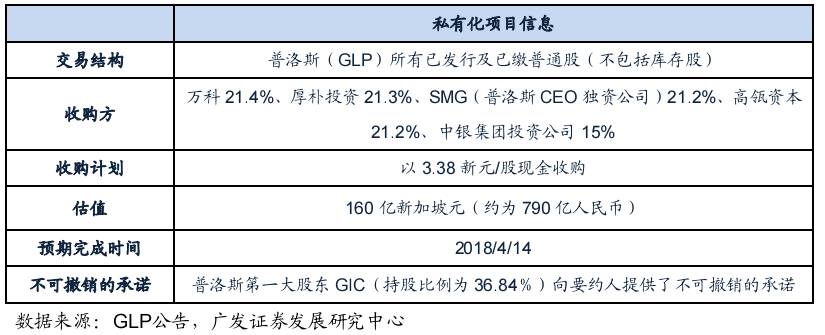

2017年7月14日,万科、普洛斯管理团队、厚朴投资、高瓴资本、中银集团联合组成的中资财团与普洛斯发布联合公告,将以每股3.38新加坡元的单价完成普洛斯(全球领先、亚洲最大的现代物流设施提供商)的全面私有化收购,交易总价约为160亿新加坡元,有望成为亚洲历史上最大的私募股权并购。

本次交易最迟于2018年4月14日完成,普洛斯董事会及财团将一起推动相关监管的批准程序等后续流程,目前普洛斯第一大股东GIC(新加坡政府投资公司)明确表示支持该方案的进行。

表:普洛斯私有化收购项目概览

从本次收购方的组成结构来看,大多为普洛斯原有股东,其中厚朴投资和中银集团系2014年对普洛斯进行25亿美元投资的投资方,而本次出资比例分别为21.3%、15%。高瓴资本则在2015年通过股权收购成为当时普洛斯第二大股东,根据17年3月的最新数据显示,高瓴资本持有普洛斯8.21%股权,其本次收购的出资比例为21.2%。SMG代表了普洛斯管理层梅志明团队,梅志明先生为前Prologis亚洲业务的联合创始人,SMG本次出资比例为21.2%。万科为本次私有化后的新晋股东,出资比例21.4%,占比最高,出资金额约169.2亿人民币。

实际上,在普洛斯本次私有化之前,中国资本就对普洛斯进行过多轮投资,17年3月最新数据显示,普洛斯股权中有15.7%的投资者来自中国地区(包含香港),仅次于GIC和北美投资者。

首先,在2010年,普洛斯于新加坡交易所以每股1.96新元的价格首次公开发行股票,并吸引了博时基金、阿里巴巴、周大福等10位基石投资者,成为当时新交所上市的最大30家公司之一。

随后2014年,以中银集团、厚朴投资为代表的中国财团对普洛斯进行了两阶段投资,总金额25亿美元,其中第一阶段投资总额16.43亿美元,14.8亿美元用于普洛斯中国的新股增发,其余的1.63亿美元用于普洛斯上市公司的新股配售,第二阶段也于2014年9月完成,投资总额为8.75亿美元。而在2015年5月,高瓴资本以每股2.74新元的价格,收购普洛斯3.38亿股份,收购后股权占比8.2%。

无论是此次中资财团联合私有化普洛斯,还是之前中投公司收购黑石集团欧洲物流地产公司Logicor,均表明了物流地产逐步受到国内资本的青睐,实际上,不仅仅是物流地产,我们认为只要是能够提供稳定且较高回报率的持有型不动产都将成为资金大类资产配置的重要组成部分,整个房地产的发展机遇也逐步从增量开发转为存量持有环节,这也是我们持续中长期看好房地产大资管领域的原因。

我国物流地产中长期景气度将持续向上

一、我国高标仓储新增及存量置换需求旺盛,但供给严重匮乏

在整个房地产存量持有领域,物流地产是细分子行业中需求和供给关系最为健康的板块。我们在17年2月28日发布的物流地产行业深度报告《从美国经验看中国物流地产需求》中详细分析了推动物流地产快速增长的核心因素,发现无论是工业物流(高端制造业)还是消费物流(零售连锁化及电商)对高标仓储需求旺盛的本质原因在于提高物流效率、降低物流成本的内在诉求。

而从我国目前物流行业来看,整体物流效率偏低,物流成本偏高,物流成本占GDP比重远高于发达国家,在我国社会物流提效降本诉求的推动下,行业增量及存量置换需求空间大。

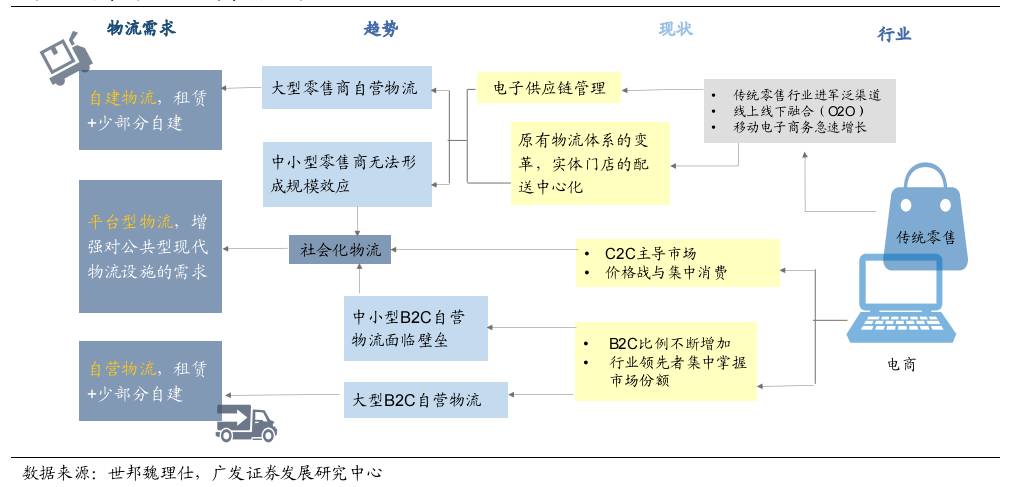

而从下游需求方来看,目前我国高标物流仓储需求方主要包括高端制造业、传统零售、电商以及第三方物流。当然,不同需求方出于对地理位置以及租金的不同权衡考虑,在分布上也呈现一定的差异。电商以及第三方物流对于距离核心城市的距离及交通便利性有较高要求(要求更加靠近终端消费者),而租金敏感性较低,因此在物流仓储的选择上多选择大城市市内交通便利的地点或者距离核心城市较近的卫星城。而零售和制造业客户对位置和交通便利性要求相对较低,对租金较为敏感,因此制造业会选择华中以及西南地区的核心城市。

对未来需求的判断上,我们认为未来我国高标仓储的需求增长将来于以下几个方面:(1)高端制造业转向使用第三方物流带来对物流仓储需求的增长;(2)零售业的行业集中度提升,以及泛渠道化拓展所带来的对物流仓储的增长;(3)电商及由此带动的第三方物流的蓬勃发展,将极大推动物流仓储的需求增长。

更进一步地,我们认为电商以及第三方物流将逐步成为拉动高标仓储需求快速增长的主要动力。其中,电商“小单、大量”以及快速响应的物流需求特征使得其对高标物流仓储需求显著,美国物流地产巨头安博公布的数据表明,相比于传统零售商,电商每达到十亿美元的销售额需要约120万平方英尺物流设施面积,需求量是传统零售商的三倍。而对于第三方物流而言,随着整个社会对于专业化的第三方物流认知逐步加深,企业使用社会化物流的占比将逐步提升(我国企业第三方物流服务的预算比例提升显著),并由此带动高标物流仓储需求快速增长,根据仲量联行报告,16年四季度,第三方物流占据了高标非保税仓储净吸纳量的40%以上。

零售行业物流需求演变图

与持续快速增长的需求不一致的是,我们物流仓储供给侧结构性短缺严重,存量仓储以传统低端仓储设施为主,高标准的现代物流仓储设施则供给偏少,占全国仓储总量的比例极低,现代高标仓储与国外的差距明显,供需缺口明显。

而从高标仓储供应主体看,在本次普洛斯未私有化之前,我国前十大供应商中有6个外资供应商,合计市场份额占比高达79.10%。而内资供应商仅有宇培、宝湾、易商及新进入的平安,合计市场份额仅为20.80%。但在国内物流地产开发资金闭环打通的背景下,国内资本对物流地产认知逐步清晰,将逐步加大物流地产领域的布局,中投收购Logicor、中资财团私有化普洛斯便证实了这一点。

高标仓储投资回报率较高,为后续项目退出提供支撑

在整体供不应求的状态下,我国物流仓储设施的空置率较低,并且租金水平逐年呈现稳定增长,戴德梁行数据显示,我国物流地产租金由2011年的25.6元/平米增加至15年的30.2元/平米,年均复合增长率4%左右。

从投资回报率来看,高标物流仓储设施的收益率明显高于其他商业类地产,目前我国一线城市物流地产收益率在6.5%-7%,而写字楼及购物中心的收益率只有4%-5.5%。此外,分城市来看,尽管部分二线及环一线的卫星城市物流地产的绝对租金水平低于一线城市,但考虑到其土地成本也相对较低,因此,从收益率角度来看,供需格局较好的二线及环一线的卫星城市物流地产的回报率也较高。我们认为收益率高于其他持有型物业是物流地产近几年逐步受到资本关注的本质原因,进而为物流仓储运营商后端退出提供支撑,有助于打通物流地产的开发资金闭环。

我国未来高标仓储市场规模预测

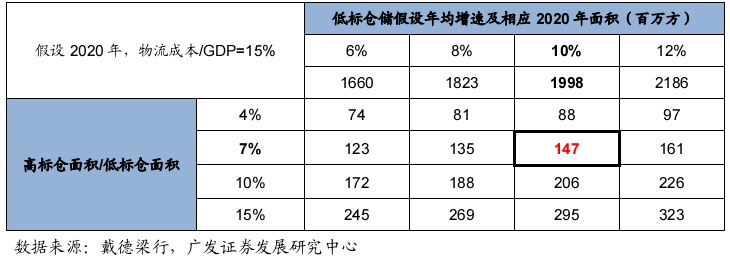

我们摒弃了通过对各下游细分行业分别预测对现代仓储的拉动需求(涉及到对各个细分行业本身增速的预测,反而存在一定的不确定因素),而是从整个社会生产的物流成本未来必将趋势性降低的角度切入,并且我们认为,物流成本的降低必然是伴随着高标仓储占仓储总量比例的提升。据此,核心假设:

(1)(高标仓储与低标仓储之比值)与(物流成本与GDP之比值)成反比;

在前面我们已经指出,高标仓储的使用对整体社会提高物流效率、降低物流成本起到明显的推动作用,而对应到数值来看,也就是(高标仓储占低标仓储比值越高,物流成本占GDP比值将会越低,两者之间呈现一定的反比例关系。

(2)保守估计低标仓储保持年均10%的增长;

根据戴德梁行数据,我国仓储扣除高标仓储以外的低标仓储面积从2010到2015的年均复合增长率为20%。考虑到2013年后,低标仓储面积增速持续下降至15%这一趋势。未来5年内,随着企业转向对高标仓储的建设,低标仓储面积增速恐进一步下降,我们保守估计低标仓储保持年均10%的增长。

(3)2020年,我国物流成本占GDP比值降至15%。

根据美国物流成本占GDP比重的变化,1981-1985年,是美国政府对物流领域的政策推动期,美国物流成本占GDP比重快速下降了5个百分点。而在之后的时间里,基本保持着每5年降低1%的降幅。故我们预计到2020年,我国物流成本占GDP比值降至15%(我国目前物流成本占GDP比值在16%)。

2020年中国高标仓储面积敏感性测算(百万方)

由以上假设,得到测算结果:到2020年,我国高标仓储面积将达到1.47亿平方米。而供给端,考虑到一方面政府供地偏少,加上行业较高的进入壁垒(对参与者的拿地能力以及运营管控能力要求较高),未来供给不会爆发式增长,行业供需关系不会突然发生逆转,行业供需格局长期趋好,行业高景气度持续可期。

(来源:广发证券)