观点网 安踏的业绩表现依旧强势。

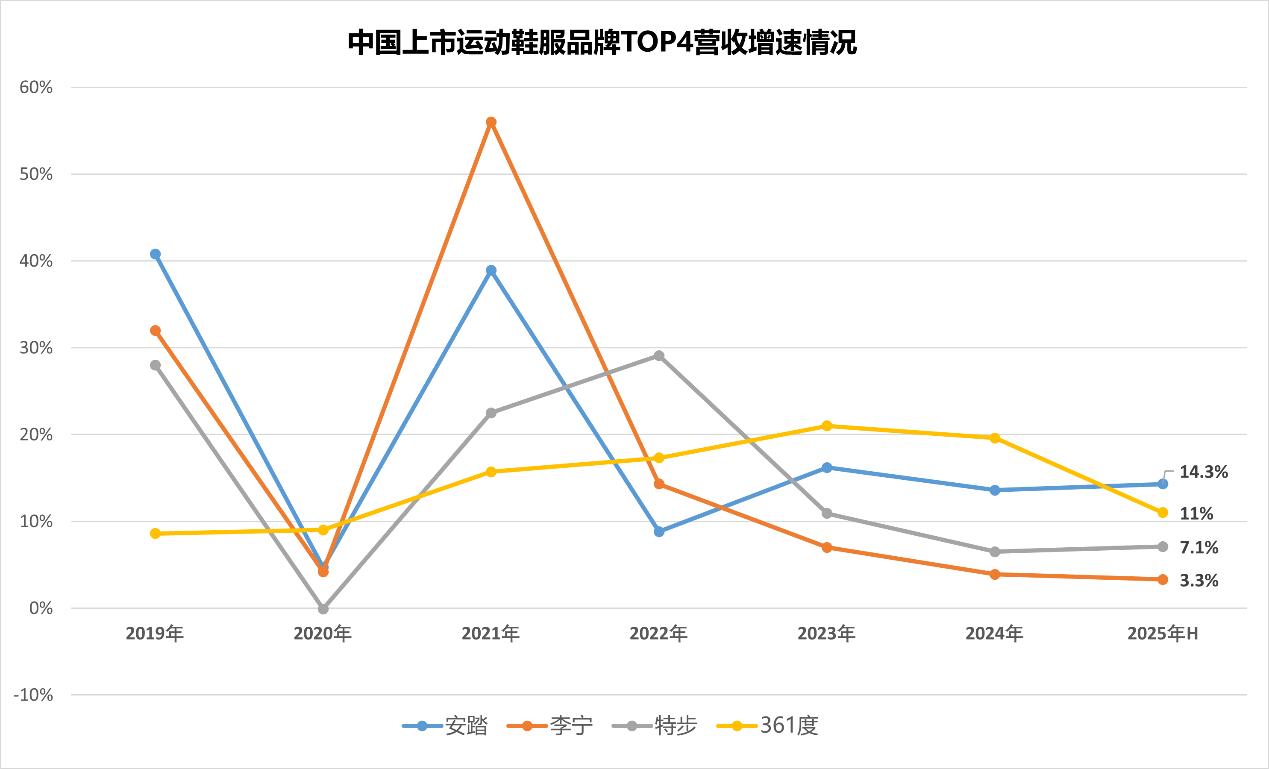

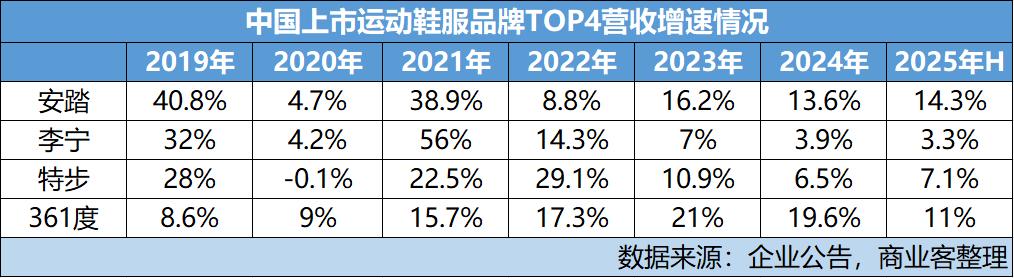

继李宁、特步、361度之后,安踏体育在8月27日披露了2025年上半年业绩报告,情况仍然领先于同行。

当社会零售消费品总额录得5%的个位数增速,其中服装、鞋帽、针纺织品类行业的增速仅为3.1%,该公司交出了收入同比增长14.3%的亮眼成绩,

据统计,安踏营收已实现连续12年正增长,且连续4年稳居中国市场第一。

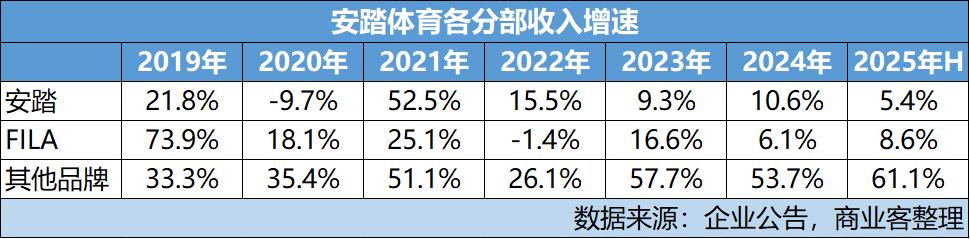

不过在整体业绩再创新高的背后,两大核心品牌——安踏主品牌和斐乐FILA的增长已显著放缓,同比增速分别只有5.4%和8.6%。

取而代之的以迪桑特DESCENTE、可隆KOLON SPORT等高端户外品牌迎来爆发式增长,收入同比暴涨61.1%,撑起了集团增长的想象空间。

两大核心品牌增速放缓

资料显示,2025年上半年,得益于线上渠道17.6%的增长以及多品牌战略的优秀执行,安踏收入达到385.44亿元,较2024年上半年337.35亿元上涨14.3%。

利润方面,安踏期内毛利率达到63.4%,经营溢利为101.31亿元,同比增长16.9%,经营溢利率26.3%。股东应占溢利为70.31亿元,同比增长14.5%。

经营数据超过预期,安踏营收规模继续超过李宁、特步、361度营收之和,营收增速也是“四巨头”之中最快的。

但资本市场似乎有点不买账。

据港交所信息,在港股主板上市的安踏体育已出现连续3日下跌,8月26日跌幅0.96%,8月27日跌幅1.74%。而截至8月28日收盘,安踏体育报95.6港元/股,当日跌幅达到5.91%。

下跌原因除消费板块整体承压、公司近一轮利好出尽后有资金出货等之外,两大核心品牌增长动能衰减,可能也是原因之一。

2025年上半年,作为业绩基石的安踏主品牌和斐乐FILA,仍掌控集团44%和36.8%,合共80.8%的收入来源。

但安踏主品牌实现营收169.5亿元,同比增长5.4%,较此前长期保持的两位数增速明显回落。FILA则实现营收141.82亿元,同比增长8.6%,已连续两年中期业绩,以及2024年全年增速维持在个位数。两个品牌增速均低于集团整体14.3%的水平。

相反以迪桑特、可隆为代表的“所有其他品牌”分部,期内收入录得74.1亿元,增速高达61.1%,自2023年以来,增速就没有掉下过50%。

而且定位专业运动和户外生活方式,定价更高的迪桑特、可隆,盈利能力也更强。

期内,安踏主品牌的毛利率为54.9%、FILA毛利率为68%,而所有其他品牌的毛利率高达73.9%。

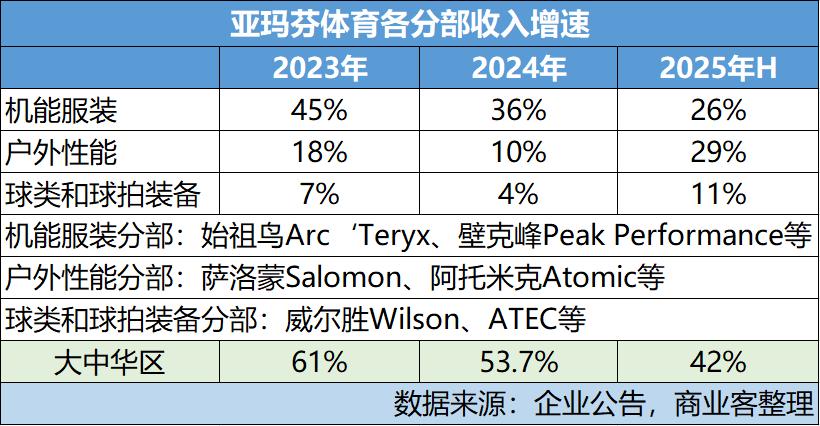

再看亚玛芬体育Amer Sports,该公司于2019年被安踏领头的财团收购。目前安踏是亚玛芬体育的最大股东,并持有39.49%股份。

安踏集团在财报中通常以“分占联营公司溢利”的形式体现亚玛芬体育的业绩贡献,2025年上半年的数据为4.34亿元。

报告期内,亚玛芬体育收入27.09亿美元,同比增长23.5%,净利润为1.53亿美元,同比增长108.14%。其中,大中华区收入8.56亿美元,增速达到42.4%。

分部门看,包含始祖鸟Arc‘Teryx、壁克峰Peak Performance的机能服装分部,收入同比增长26%;包含萨洛蒙Salomon、阿托米克Atomic的户外性能分部,收入同比增长29%;包含威尔胜Wilson、ATEC的球类和球拍装备分部,收入同比增长11%。

每个分部收入增速均高于安踏主品牌和FILA。

安踏是分别于2016年、2017年,与迪桑特和可隆母公司合作,成立合资公司,控股后两者大中华地区业务。

用不到10年时间,“所有其他品牌”分部对集团的业绩贡献已从不到5%,提升至19.2%。

随着安踏主品牌和FILA的增速放缓,迪桑特、可隆能多快成为“第三支柱”,将是接下来要关注的重点。

截至目前,相比拥有9909家门店的安踏主品牌(包括儿童),2054家门店的FILA(包括儿童和Fusion)。

迪桑特线下门店规模仅241家;可隆199家;2023年收购的女性运动品牌玛伊娅MAIA ACTIVE 50家,2025年上半年分别净新增15家、8家和3家。

按照披露的计划,到2025年底,迪桑特的门店规模要实现260至270家;可隆门店规模要实现200至210家;MAIA ACTIVE的门店规模要实现50至60家。

多品牌仍是核心

但安踏主品牌和要FILA也不是要放任自流,况且对于营收规模已超百亿的品牌来说,继续追求超高增长并不现实。稳扎稳打可能是更科学的路径。

对安踏主品牌来说,未来仍能通过高端化、科技升级和下沉市场实现突破,“安踏冠军”“超级安踏”等高端子品牌尚有可为。

而FILA在今年上半年已提出“ONE FILA一个斐乐”战略,明确以“品牌向上”、“商品革新”、“零售升级”作为核心驱动,以“运动致美”作为品牌使命,继续围绕中产消费者,发力网球和高尔夫赛道。

两个核心品牌外,以网友戏称的“一只鸟两棵树三条路”为代表的多元品牌,因为提前踩中了国内“户外风”热潮,无疑成为安踏过去几年经营中最亮眼的一环。

但今年以来,过去几年被热捧的露营、骑行、滑雪似乎都有降温的趋势。迪桑特、可隆们或多或少也开始做一定的业务外扩。

例如以滑雪、高尔夫和铁人三项起家的迪桑特,近段时间就推出了一款名为“DYNAMIC FLUID 3.0流体鞋”的专业跑鞋。在此背后,迪桑特正冲击百亿营收。

“自2009年起,集团开启了收并购及重塑品牌价值历程。包括FILA、迪桑特、可隆、亚玛芬等,构建差异化的多品牌矩阵。”

安踏集团董事局主席丁世忠在业绩发布后的一封致股东的信中谈到:“我们坚信差异化、互补性强的多品牌组合是集团持续增长的核心引擎。”因此,安踏会继续推进战略性并购。

在信中,丁世忠提出,安踏的并购战略聚焦两类机会:一是,收购具有强品牌价值和基因的品牌,通过战略重塑实现价值跃升;二是,投资高潜力的新兴品牌,在早期建立合作,探索共同成长。

事实上,进入2025年,安踏的并购力度已经开始加强。

包括安踏在上半年已完成对德国户外品牌狼爪Jack Wolfskin的收购,并已组建联合管理团队制定3-5年复兴计划,围绕其核心价值重塑产品与品牌体系。

目前原亚玛芬体育大中华区总裁姚剑已调任狼爪全球品牌总裁,负责全球业务运营,并向董事局主席丁世忠汇报。

另外,安踏已与韩国头部时尚平台企业MUSINSA(拥有Musinsa Standard、29CM、EMPTY、SOLDOUT等品牌)合作,共同投资成立合资公司“MUSINSA中国”。

据了解,该公司由安踏集团持股40%,MUSINSA持股60%,并主导Musinsa Standard和多品牌集合店“Musinsa Store”等业务在中国市场的发展。

未被确认的市场消息层面,安踏或即将完成对美国运动鞋品牌锐步Reebok的收购;另外被传将被安踏收购的还有德国运动品牌彪马Puma。

对上述两项消息,安踏方面均回应称“不对市场传闻发表评论”。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。