观点网 港股市场围绕沪上阿姨,迎来一场打新热。5月8日,这个现制茶饮品牌于港交所主板挂牌上市,开盘便受到热捧。

据了解,该股首日开盘价达到190.6港元/股,较发行价113.12港元上涨68.48%。盘中股价一度飙升至197.66港元/股,即较发行价上涨74.7%,随后涨幅有所回落。

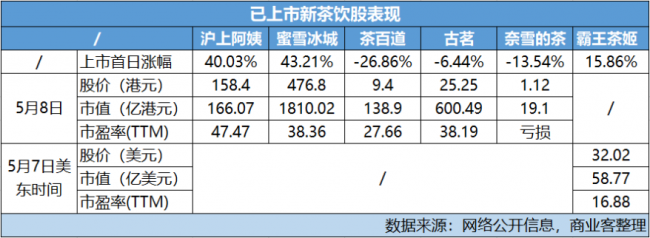

但截至收市,沪上阿姨报收158.4港元/股,当日上涨40.03%,总市值166.07亿港元。

追喝这杯茶

来自灼识咨询报告,截至2023年末以GMV(商品交易总额)计,蜜雪集团(下称,蜜雪冰城)、古茗、茶百道、霸王茶姬和沪上阿姨分别是中国排名前五的现制茶饮品牌。

这五大茶饮品牌均已完成上市。若单以上市首日情况来看,沪上阿姨仍然成为表现第二好的茶饮新股。

与之对比,茶百道于2024年4月23日港股上市,首日破发跌去26.86%;古茗于2025年2月12日敲钟,首日破发下跌6.44%;

蜜雪冰城在2025年3月3日上市,首次打破新茶饮股开盘破发“魔咒”,首日涨幅录得43.21%;霸王茶姬则是于4月17日(美东时间)在纳斯达克交易所上市,首日涨幅15.86%。

反过来看,沪上阿姨此次IPO本身规模不大,募集资金总额仅约2.73亿港元,低于同期上市的蜜雪冰城、古茗和霸王茶姬等股,也低于去年上市的茶百道。资料显示,当中募资规模最小的古茗,其筹资也达到18.13亿港元。

一只迷你新股却博得如此热度。沪上阿姨的“爆火”,从多个角度看都有迹可循。

今年以来,在政策利好推动下,叠加DeepSeek和《哪吒2》的影响,全球投资者对中国资产的热情被重新点燃。尤其是科技板块和消费内需板块最受关注,人们打新热情高涨。

对于新茶饮板块来说,当蜜雪冰城在公开发售阶段超额认购倍数达到5125倍,认购金额约1.8万亿港元,超越2021年快手认购纪录,成为新一任港股“冻资王”后,市场似乎掀起了对该板块的重新估值。

上市首日,作为新茶饮绝对头部的蜜雪冰城打破了茶饮股开盘破发“魔咒”,首日上涨43.21%。而截至5月8日收市,蜜雪冰城股价自上市首日上涨了64.4%。

同时,蜜雪冰城也带动了后来者的热度。自上市以来截至5月8日收市,古茗上涨幅度更达到171.5%。

沪上阿姨显然也享受了这波热度的延续。

该股于早前4月29日启动招股,首日孖展认购额达159.48亿港元,超额认购583.6倍。到招股结束,沪上阿姨IPO公开发售部分获3616.83倍认购,超额认购倍数仅次于蜜雪冰城。

而在5月7日的暗盘交易中,沪上阿姨股价最高涨幅也已达到188.5港元/股。

热度背后

只是,沪上阿姨的经营底色,能否支撑起这份热度是个值得讨论的问题。

就目前来说,沪上阿姨成为6只已上市茶饮股中,市盈率最高的企业,市盈率(TTM)为47.47倍,超过蜜雪冰城的38.36倍、古茗的38.19倍和茶百道的27.66倍,以及霸王茶姬的16.88倍。

但要知道,蜜雪冰城、霸王茶姬和古茗在2024财年均实现了营收和净利润的增长。沪上阿姨的表现,就没有那么好了。

沪上阿姨成立于2013年,初期以“现煮五谷+鲜奶茶”的差异化定位产品切入市场。凭借血糯米奶茶、谷谷金砖等爆款站稳脚跟。

两年后,沪上阿姨启动加盟,通过低加盟门槛、自建供应链、强支持策略,打通了规模化扩张之路。在疫情期间,该公司也相继推出多个子品牌,并持续降低加盟门槛,继续推动规模增长。

截至2024年末,沪上阿姨门店总数达到9176间,99.7%的门店为加盟店。

品牌方面,主品牌沪上阿姨主打鲜果茶、多料奶茶、轻乳茶等产品,产品价格在7-22元之间;茶瀑布强调性价比,主打多料奶茶、轻乳茶、水果茶和冰淇淋等产品,价格在2-12元之间;而现磨咖啡品牌沪咖,价格在13-23元之间。

多条产品线覆盖了现制茶、咖啡等两大主赛道,以及中端和低端两个市场。2024年内,沪上阿姨GMV增长至107.36亿元,同比增长10.3%。

但沪上阿姨要面对的市场也愈发复杂。

目前,现制茶饮市场正逐渐从增量转向存量。数据显示,2018-2023年中国现制茶饮行业市场规模复合年增长率高达25.2%,但未来几年的复合增长率将会跌破20%。

同一时间,品牌竞争的激烈加剧。如今,国内现制茶饮市场已变成极度内卷的市场,一些在产品口味上的形成的差异化在某种程度上向价格让步,售价成为消费者埋单要考虑的更重要因素。

近年来,为了争夺市场份额,各大品牌纷纷采取降价策略。向10元时代俯冲,茶饮行业的价格战,无可避免影响加盟店和依靠加盟模式盈利的品牌。

2024年,沪上阿姨营收32.85亿元,同比下降1.9%;年内溢利3.29亿元,同比下降15.2%。同期,该公司所有品牌同店GMV增长录得下降10.6%,所有品牌平均单店GMV由2023年的155.9万元下降至137万元。

年内关闭的加盟店数量也达到987家,比2022-2023两年闭店数目之和更多;停止门店运营的加盟商数量也达到891家,也比2022-2023两年数据之和更多。

不过,沪上阿姨并非没有突围机会。

是否能通过供应链优化,进一步提升门店运营标准化率来应对行业进入存量市场的冲击,稳定同店GMV表现,同时向低线和海外市场寻找规模扩张机会,相信是沪上阿姨完成IPO之后的经营重点。

就目前而言,沪上阿姨拥有20万亩种植基地,4大中央工厂,12个大仓储物流中心、8个新鲜农产品仓库和15个前置冷链仓的供应链设施。

而据招股书披露,沪上阿姨计划将IPO资金的25%用于数字化升级,20%提高原材料及食材的质量,20%投入供应链建设,15%用于门店扩张。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。