观点指数 2021年,碧桂园服务"融资+并购"策略成果显现,盈利、规模大幅度提高,行业头部地位进一步稳固。

历经大举收并购后,数据显示,截至2021年12月31日,除"三供一业"业务及城市服务外,碧桂园服务在管面积约为7.66亿平方米,为2020年底两倍,合同管理面积约14.38亿平方米,同比增长75%。

与此同时,碧桂园服务业务毛利率亦有所下降,出现了增收不增利的情况。除了三供一业相关业务外,其余各项业务均有不同程度的下降。

营收见好、规模大涨背后,成本增速也快速提高至94.17%,增速较往年同期有超40%的差值。

随着管理规模增长、业态多元化,碧桂园服务账面累计的应收款增速较在管面积增速的差距逐步拉大,应收款快速膨胀,所对应的潜在风险也在加大。

大规模并购之后,如何通过平台化管理整合并购资源,提升管辖项目的盈利能力,是碧桂园服务往后的重点之一。

利好尽显,规模走高

截至2021年末,碧桂园服务在管面积高达7.66亿平方米,较2020年末增长103%,合约管理面积高达14.38亿平方米,创下目前企业管理规模新纪录。

高增长背后是碧桂园服务在2021年大规模的资源整合、品牌拓展及市场化发展等举措形成的合力。

数据来源:企业公告、观点指数整理

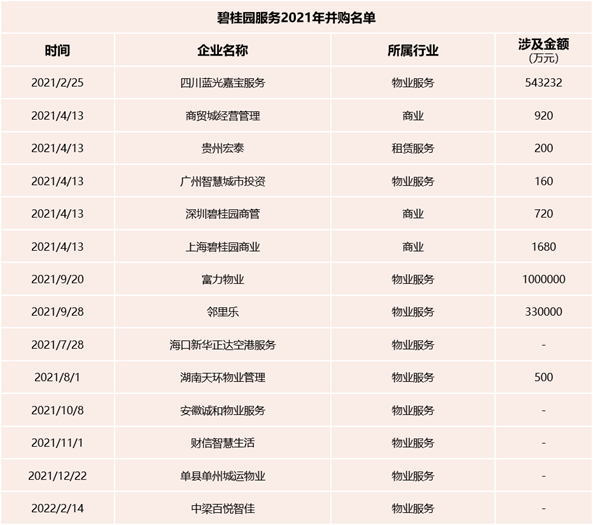

于报告期内,碧桂园服务先后收购了蓝光嘉宝服务、富力物业、彩生活邻里乐等多个大型物业公司。据碧桂园服务财报数据显示,新增收费管理面积中,来自收并购的规模达到2.78亿平方米。

此外,第三方占比由2020年的27.4%大幅度提升至54.8%,对应面积为4.193亿平方米,增速305.97%,收并购占比66.3%,较大程度上缓解了此前市场质疑的独立性问题。

数据来源:企业财报、观点指数整理

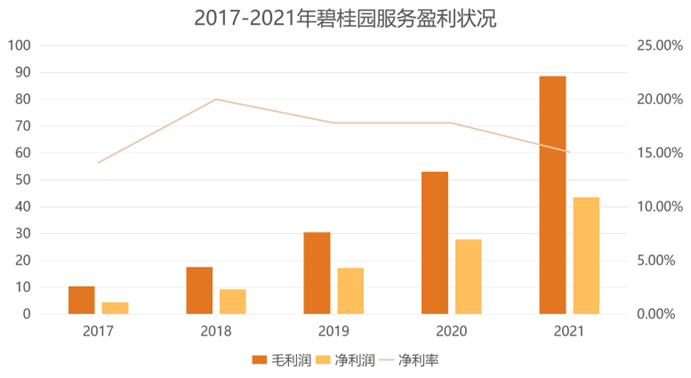

规模快速增长直接带动了营收走高,2021年碧桂园服务总营收达到288亿元,同比增长84.62%,成为首家达到200亿元营收的物企,比当前排在第二位的雅生活服务高140多亿。

从碧桂园服务发展时间轴看,2017-2021年营收复合增长率为74%,维持在行业靠前水平。

数据来源:公开资料、企业公告、观点指数整理

观点指数总览碧桂园服务2021年开启的大并购,从标的类型来看,不难看出主要采取的是以收购主营业务为主、补全细分业态为辅的并购策略,当中不乏已经具备上市规模的综合型物业服务企业。

数据来源:企业财报、观点指数整理

这带来的利好是碧桂园服务细分业态收入显著提高,并且还借助并购关联方旗下商业资管类企业进入了商管赛道,补全业态空白。

年报数据来看,当前碧桂园服务其他多项收入均在报告期内实现了较大的突破,如城市服务业务的收入由8.84亿提升至45.3亿元,贡献度达到15.7%;商业运营板块的收入达6.54亿元,贡献度提升至2.3%;社区增值服务收入为33.27亿元,占比提升至11.5%

规模过后,盈利维稳

不可忽视的是,碧桂园服务的盈利能力出现了压力。

短期收购带来了规模及营收的快速增长,但同时也使得成本增速快速提高,达到94.17%,较往年同期有超40%的差值。其中,行政成本等增速达71.43%,主要是由于收并购带来一定的额外成本支出。

全年净利率下降至13.89%,据观点指数统计,当前已上市物企平均净利率为11.6%,碧桂园服务仍高于均值。

数据来源:企业财报、观点指数整理

从毛利率上看,除了三供一业相关业务外,碧桂园服务各项业务毛利率均有不同程度下降。

数据来源:企业财报、观点指数整理

而公司主营业务--基础物业服务,在碧桂园服务的利润中占据了绝大部分份额,过去一段时间的收并购动作,对该项业务的单价带来一定影响。

数据来源:Wind、企业财报、观点指数整理

2019年碧桂园服务综合物业费单价为1.9元/平方米,该时期第三方物业主要来自主动拓盘,因而第三方项目单价较为优质,达到1.95元/平方米,较关联方碧桂园1.88元/平方米略高。

2021年碧桂园服务开启了大并购模式,第三方物业费单价为1.23元/平方米,低于母公司碧桂园物业单价,导致了碧桂园服务综合单价下降至1.5元/平方米。

由此可见,在并购之后,如何通过平台化管理整合并购资源,提升管辖项目的盈利能力,是碧桂园服务往后的重点之一。

应收账款,并购余味

对物业服务企业来说,一般而言应收账款的金额越小越好,这主要是基于两个方面的因素:一是应收账款的存在表明本该由公司支配的货币资金被占用了,导致公司资金不能高效使用,影响发展速度。同时由于税法和会计准则的差异,权责发生制下往往会导致公司垫付税款,进一步压缩公司的资金链。

另一方面,基于物业服务企业业务属性,业主增值服务一般是一单一结,基本不存在应收款的情况。物业服务企业的应收款主要是来自物业管理服务收入、非业主增值服务、供热服务、城市服务及商业运营服务等。

而供热服务收入及商业运营服务等业务收入,乃是根据有关物业服务协议的条款收取。一般而言,物业企业应收账款中有较大部分源于业主向物业服务企业支付固定物业服务费用。物业费收取困难,往往容易被解读为物业企业存在与业主之间信任度不高、满意度不高的风险。

随着物业服务企业业务覆盖范围提高,企业应收账款体量便会随着规模呈相应增长,通过对比碧桂园服务应收账款及规模等指标,可以看到应收账款增长率与规模增速有一定差距。

数据来源:企业财报、观点指数整理

财报数据显示,近三年碧桂园服务应收款项逐年提高,2019年至2021年为20.04亿元、52.44亿元、155.78亿元,对应增速为154.31%、161.68%、197.06%。

应收款项增长主要来自两方面:由于收入总额的显著增长及年内拓展业务带来的应收账款增加,2021年贸易应收款项净额约为人民币102.88亿元,较2020年同期增加.52亿元;而由于年内新增提供给第三方附带股权质押贷款及年内新拓展业务所带来的其他应收款增加的因素,导致碧桂园服务其他应收款项净额由2020年约6.14亿元增加至2021年约41.89亿元,增幅约582%。

数据来源:企业财报、观点指数整理

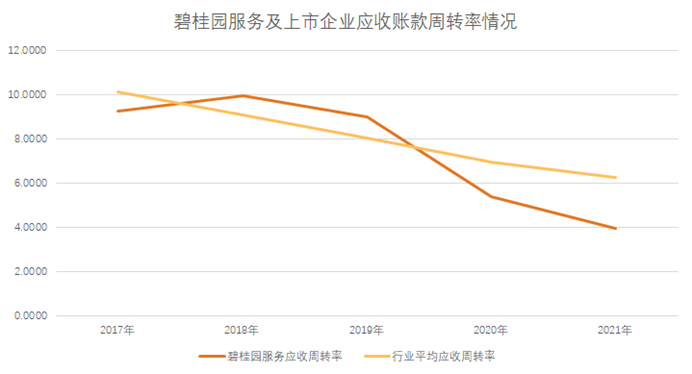

同时,近三年碧桂园服务应收账款周转率亦在同步下降,2019年至2021年应收账款周转率对应为9.25、9.957、9、5.37、3.97。

通过对比上市企业均值发现,碧桂园服务要低于同期行业6.25的平均水平。

应收账款的高增长,给公司也带来了现金流压力。通过翻阅碧桂园服务并购表,并购项目的应收款项亦值得市场关注。

数据来源:企业财报、观点指数整理

翻阅财报发现,碧桂园服务近年收购的嘉宝服务、富良环球、邻里乐等企业均有较多的应收款项,合计约55.69亿元,鉴于地产行业状况,该部分款项未来存在一定隐忧。

另外值得关注的是,碧桂园服务2021年用于收并购的总金额高达195.31亿元,从收购企业的可识别资产来看对应金额为50.87亿元。

可以认为,碧桂园服务收购企业的部分价值来源于被并购企业的商誉--也就是说,碧桂园服务主要看好并购企业在未来为企业经营带来超额利润的潜在经济价值。但由于近期物业估值回调,需要预防2022年可能会有计提商誉减值,导致公司账面利润减少的可能性。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。