观点指数 今年政府工作报告中再次强调“房子是用来住的,不是用来炒的”总体定位,坚持租购并举、发展长租房市场、推进保障性住房建设等总体基调,同时税收优惠政策、多渠道供给、租赁用地供给增加等多项利好政策也同步推进住房租赁市场稳健发展。

龙湖作为前期进入租赁住房行业的品牌房企,经过5年发展,旗下长租公寓品牌冠寓在规模、营收以及运营管理能力上,均得到有效的提升。

2021年,龙湖宣布冠寓实现首年盈利1.4亿元,为首个房企系租赁企业公开宣布实现盈利。

同时冠寓产品线方面亦有所突破,在租赁用地受到关注背景下,新增“花生”产品线,定位为租赁社区复合型产品,服务覆盖更多人群。

目前,冠寓已经形成针对基础务工人员的豆豆产品线、针对有一定支付能力青年人的松果产品线、针对高收入人群的核桃产品线以及针对更多人群的花生产品线。

扩张与首盈利

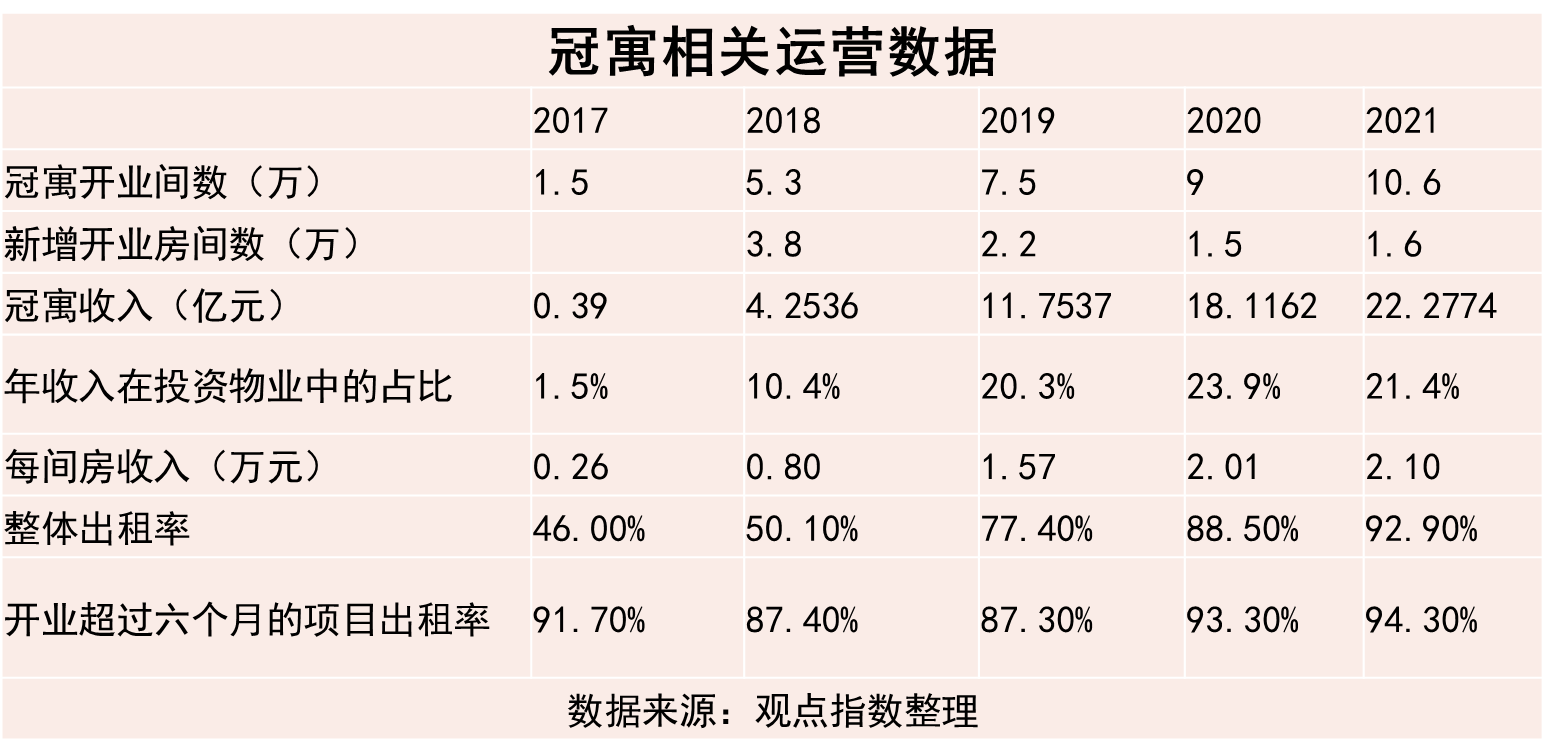

4月20日,龙湖集团公布的2021年年度报告显示,2021年冠寓录得租金收入22.3亿元实现首年盈利1.4亿元,整体出租率为92.9%,其中开业超过六个月的项目出租率为94.3%。

龙湖在业绩会中表示,冠寓业务的发展会保持20%以上年化增长速度。随着2021年11月杭州滨江天街滨和路店二期项目开业,冠寓开业房间数正式突破十万间大关,截至2021年年末,累计开业房间数达10.6万间。

同时冠寓年收入在投资物业收入中的占比逐年攀升,2021年达21.4%,较疫情前2019年增长1.1%,已经成为收入中不可或缺的重要部分。

从冠寓实现盈利的相关数据中,可以简单测算企业已开业项目中,每间房年收入不低于2.1万元,以及整体出租率达到90%以上可以初步实现盈利。按此,出租率计算项目平均租金单价水平为1850元/间/月左右。

以2020年冠寓的数据作为验证,2020年累计开业房间数9万间,创造收入18.11亿元,每间房年收入2.01万元,与2.1万元相差无几,但是2020年受到疫情的影响整体出租率水平低于90%,仅为88.5%,未能实现盈利。而龙湖在2020业绩会中也表示,如果没有疫情影响,租赁业务去年(2020年)就应该开始盈利。

从扩张步伐上看,2018年新增开业3.8万间,是这五年间扩张最快的阶段,年内新增房间数处于行业内的中高位水平。

来源:观点指数整理

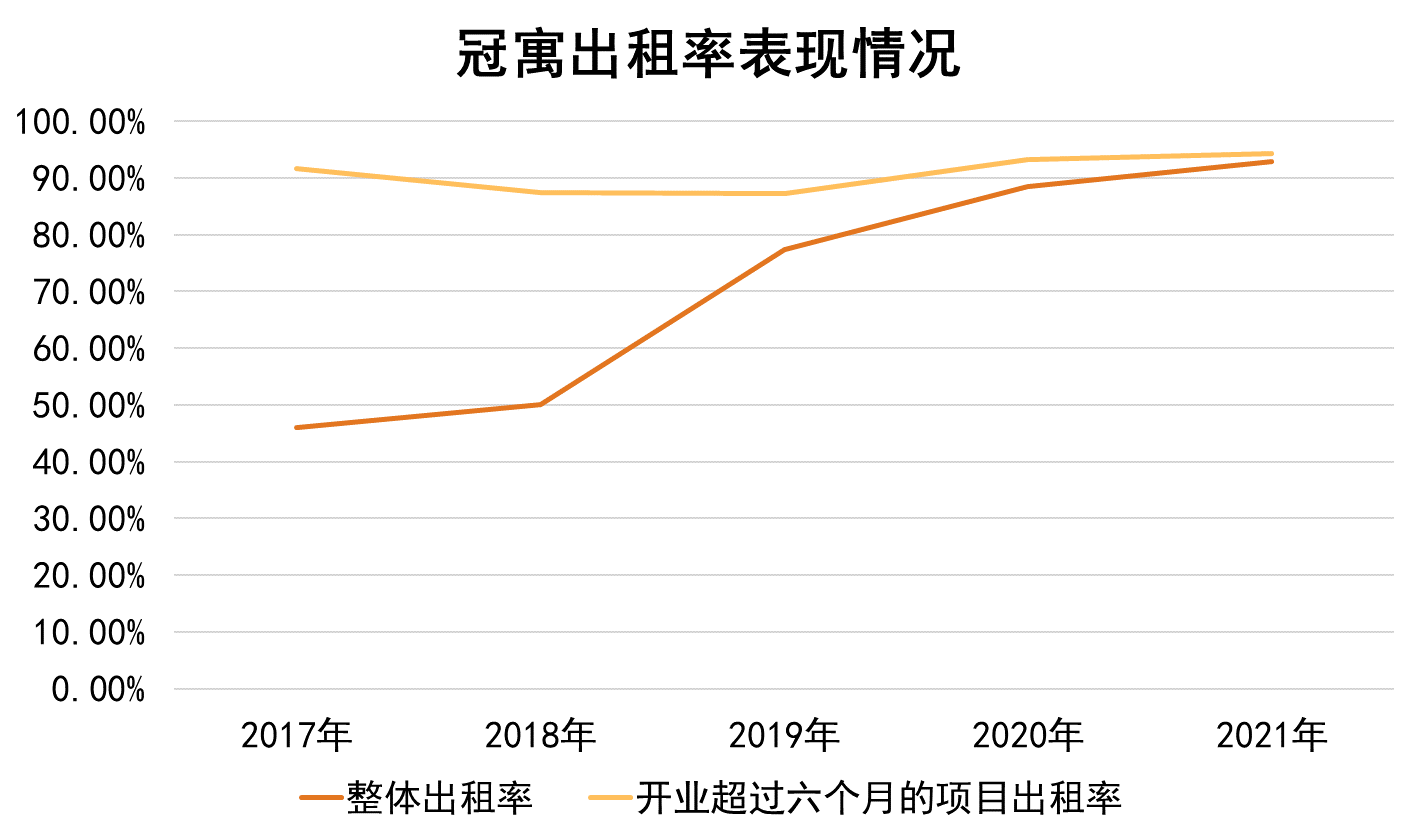

而2017年和2018年的整体出租率水平处于最低阶段,观点指数认为,主要是由于前期成立长租公寓品牌阶段,处于爬坡期阶段的项目较多,新增开业项目的出租率水平拉低了前期整体的出租率水平。

到2021年末,冠寓整体出租率水平与开业6个月以上的项目的出租率情况相差无几,这正是前期规模的积攒以及长期运营管理效果体现。

从新增开业房间数的逐年缩减以及整体出租率的攀升可知,冠寓在发展战略上不再一味追求规模上的增长,更多考虑长期运营管理能力的提升。

住房租赁是一个考验长期运营管理的行业,同时在政策指引下将逐步形成规模化发展,仅依靠短期的规模增长无法带来长期稳定收益。

前些年大批长租公寓企业的倒下也证明,租赁企业在规模方面步子迈大并不会获得理想收入的增长,不计成本的盲目扩张最终将会自食其果。

聚焦城市选择,需求决定选址

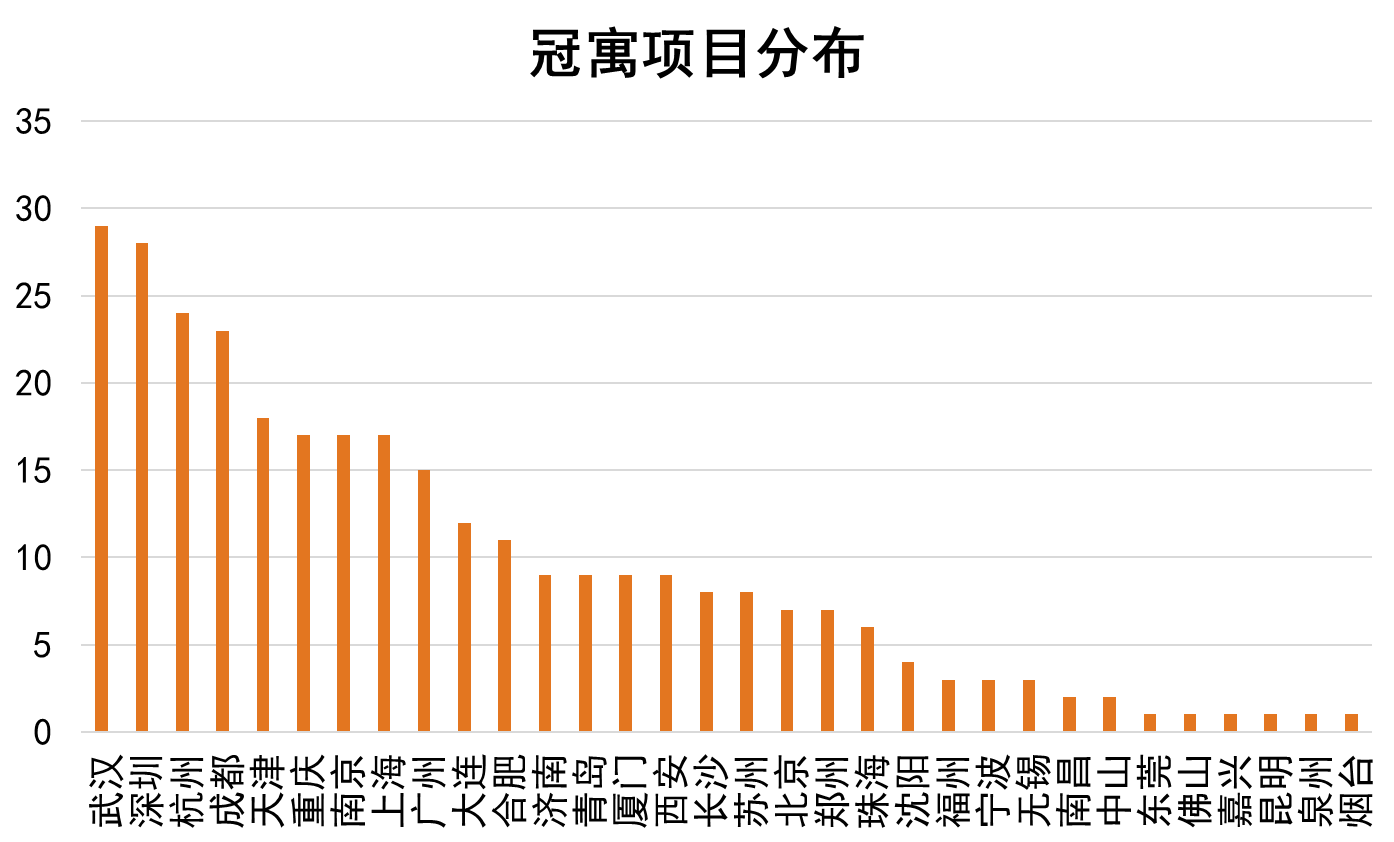

城市布局上,据观点指数不完全统计,冠寓项目在全国各区域的布局都较为平均,具有较强的抗风险能力,其中长三角是所有区域中占比最高,达27.45%。

来源:冠寓官网,观点指数整理

目前项目布局最多的城市是武汉,武汉作为长江中游城市群的核心,同时借助长沙、南昌等城市的推动,市场发展潜力大。

而冠寓在烟台、泉州、嘉兴、昆明等地均只有一个项目分布,项目管理集散。或是基于城市之间管理上的考虑,龙湖在3月25日业绩会中提及会聚焦更加安全的20个左右的城市。同时,随着中国出生人口的分化,部分城市的人口还处于快速增长阶段,未来将提供大量的住房需求,因此冠寓也将目光聚焦在年轻人口持续流入的城市。

城市区域中项目选址上,主要是由需求决定项目的具体分布。

图片来源:冠寓官网,观点指数整理

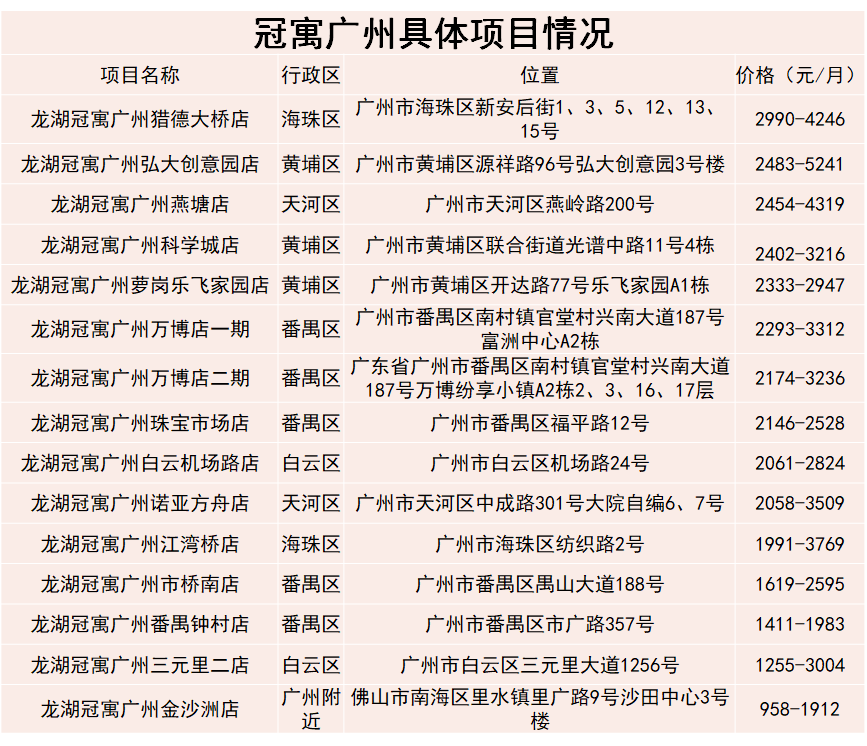

以广州为例,从上图可以获知冠寓在广州CBD商务区项目分布较少,而靠近地铁站以及交通便捷的位置项目分布更多。

观点指数认为,项目分布主要是由市场需求决定,冠寓定位为青年人才实现安居梦,所以在项目的选择方面会迎合中高层收入青年人群的需求,根据可接受的租金以及便捷的交通等条件来筛选项目。

公司债或为长期有效的融资渠道

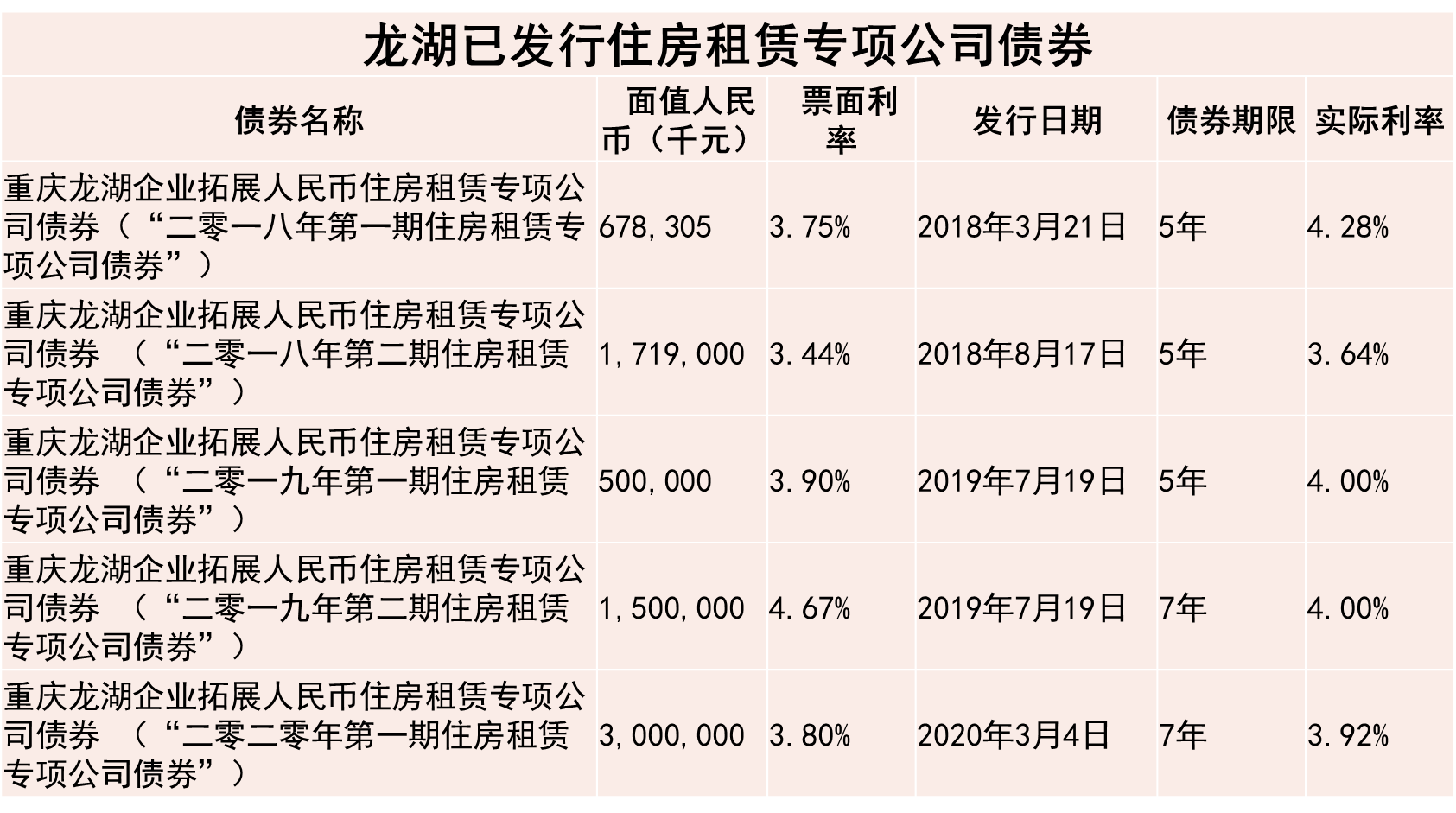

2018年冠寓迅速扩张过程中,主要资金来源之一是龙湖发行的住房租赁专项公司债券。据观点指数了解,2018年3月21日,龙湖集团发行第一期30亿元的五年期住房租赁专项公募债券,债券票面利率为5.6%,且在2021年1月26日,龙湖宣布下调此前发行的2018年住房租赁专项公司债券(第一期)后2年票面利率,下调为3.75%。2018年第一期的公司债券中14.9亿用于租赁住房重资产项目的建设,6.1亿元用于中资产项目的装修改造支出,剩余9亿元用于补充公司营运资金、偿还银行借款。

来源:龙湖年报,观点指数整理

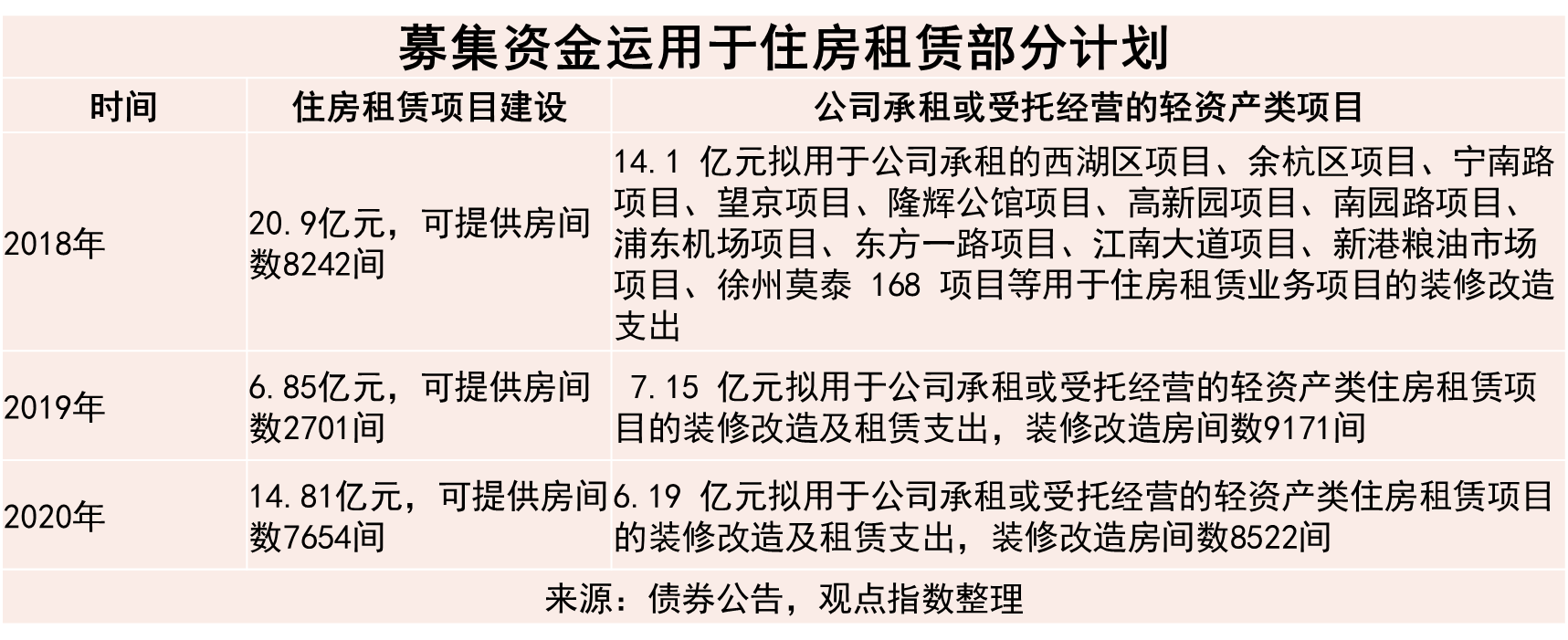

其中2018年发行的住房租赁债券中20.9亿元用于重资产项目的建设,可提供房间数8242间,14.1亿元用于中资产项目的装修改造。

据统计,2019-2020年共计募资21.66亿元用于重资产项目的建设,共计提供房间数10355间。另外募资13.44亿元用于中资产以及轻资产项目的装修改造及租赁支出,共计装修改造房间数17693间。

从以上数据中通过计算可得,冠寓重资产项目每间房前期投入成本为20.92万元/间,中资产以及轻资产项目每间房前期投入成本为7.6万元/间。

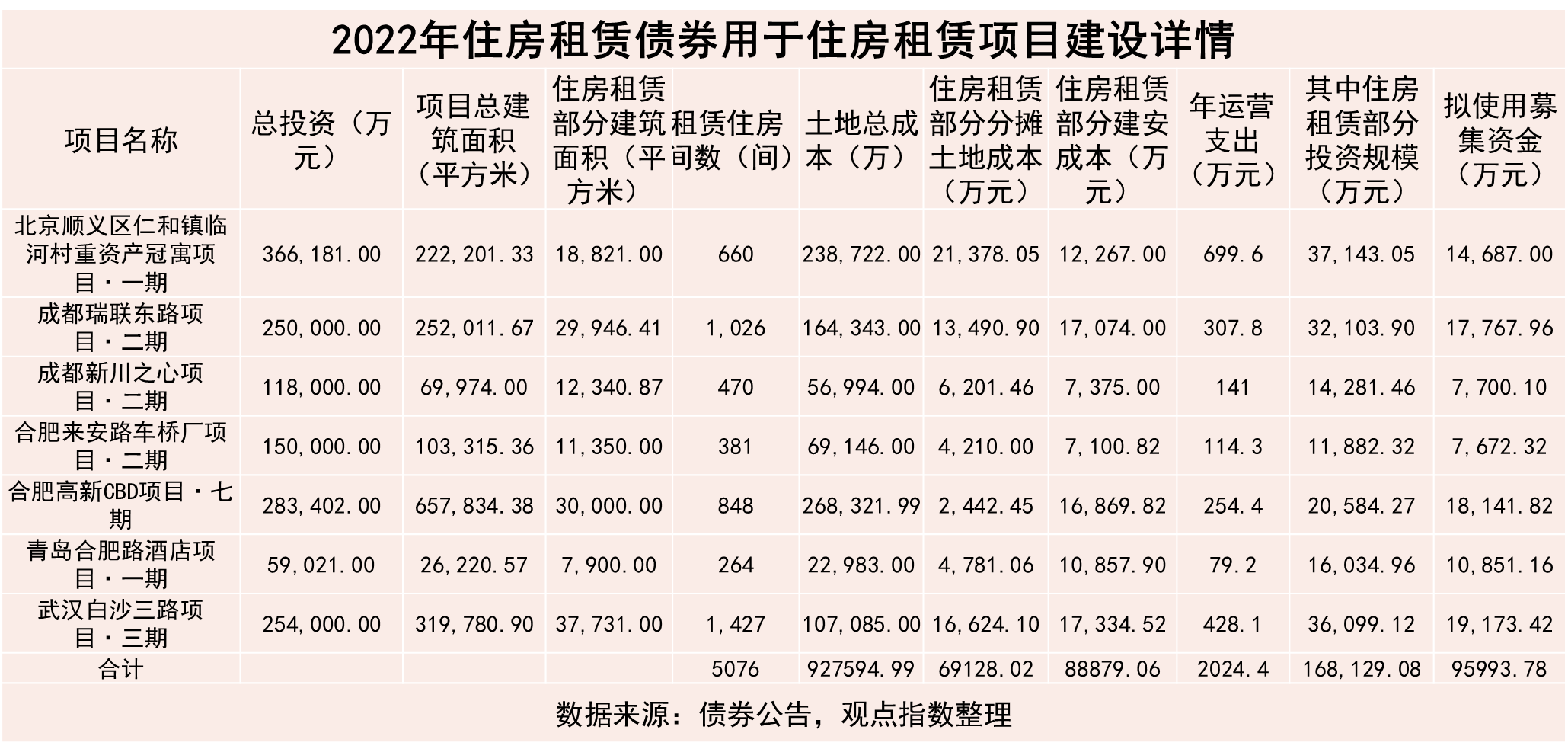

今年年初,重庆龙湖企业拓展有限公司2022年面向专业投资者公开发行住房租赁专项公司债券已获上交所受理。据募集说明书显示,本次债券发行规模不超过50亿元(含50亿元),本次公司债券募集资金扣除发行费用后,拟将35亿元用于公司住房租赁项目建设、装修改造及租赁支出、置换前期已投入项目建设资金及置换项目贷款,拟将15亿元用于补充公司流动资金及偿还有息债务。

来源:债券公告,观点指数整理

具体来看,首期债券发行规模不超过15亿元(含15亿元),其中9.6亿元拟用于公司自有的住房租赁项目建设、运营支出,置换前期已投入项目建设资金及置换项目贷款;9006.22万元拟用于公司承租或受托经营的轻资产类住房租赁项目的装修改造、租赁支出及置换项目贷款。

不考虑运营成本以及其他部分收入,观点指数基于上述数据简单测算得出冠寓收入覆盖前期成本所用时间为14.8年。从龙湖住房租赁公司债券募集资金用途可知悉,目前冠寓运营模式包括轻、中、重三种模式。

重资产项目投入资金相对更多,资金沉淀增加,若仅是依靠租金及管理费收入回收成本,时间周期较长,难度较大。但对于龙湖而言,住房租赁公司债券成为租赁板块长期有效的融资方式。据了解,龙湖表示将继续利用住房租赁专项债券等融资方式,加大对“长租公寓”主航道的资金投入。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。