观点指数 2021年,招商积余总营收首破百亿大关,营收规模达到105.9亿元,同比增幅22.42%;实现利润总额7.46亿元,较上年同期增长18.67%;归属于母公司所有者净利润5.12亿元,较上年同期增长17.25%。

作为A股市场上规模最大的物业服务企业,招商积余一直得到投资者的青睐。然而不可忽视的是,在规模持续增长的同时,盈利能力一直欠佳。

最新财报数据显示,招商积余综合毛利率13.77%,在目前54家上市物企中处于尾部。

针对该问题,招商积余于2021年开始积极尝试,构建"沃土云林"商业模式,为客户提供全业态、全价值链、全场景的综合解决方案。

从现有数据来看,招商积余仍需继续努力。

关联方影响减弱,非住领域成竞争重心

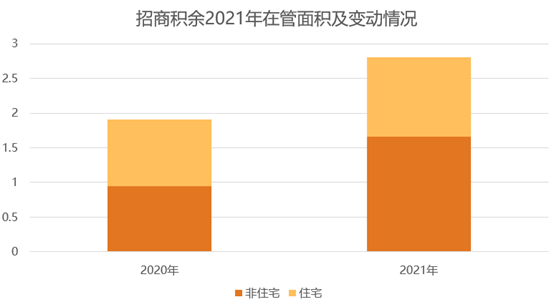

报告显示,2021年全年,招商积余总在管面积同比增长47%至2.81亿平方米,较去年同期净增约9013.2万平方米,其中非住宅上在管面积大幅度提升,新增7081.53万平方米,占新增总面积的78.57%。

数据来源:企业财报、观点指数整理

报告期内,来自招商蛇口的总在管面积为0.91亿平方米,占比仅32.38%;主要通过市场外拓来发展规模,对股东的依赖程度相对较低。

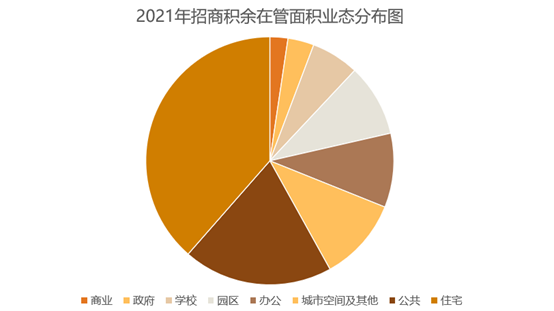

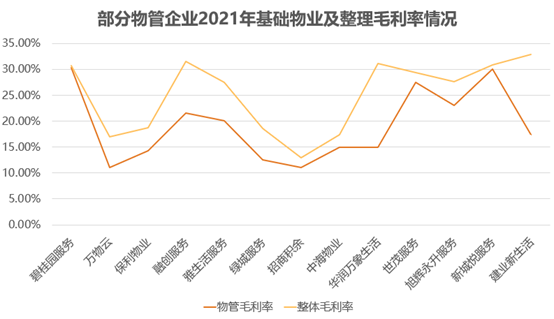

随着物业服务行业发展提速,住宅领域的竞争已经日益激烈,越来越多物企意欲将传统住宅的服务优势进行延伸,开拓新的服务业态。而非住领域由于市场空间大、行业竞争相对少、物业费均价高,同时具有收缴率及提价优势,成为当下物企重点抢占的赛道。

体现在数据上,招商积余2021年住宅物业毛利率为6.57%、非住宅业务毛利率为13.6%。或受此影响,可以看到招商积余在住宅项目方面的主动拓展较少,而是将重心放在非住和公建领域的市场拓展上。

数据来源:企业财报、观点指数整理

业态构成方面,招商积余在管面积中非住宅物业占比为59%,业态涵盖公共、城市空间、园区、学校等。

关键指标吊车尾,三年对赌协议完成后发力

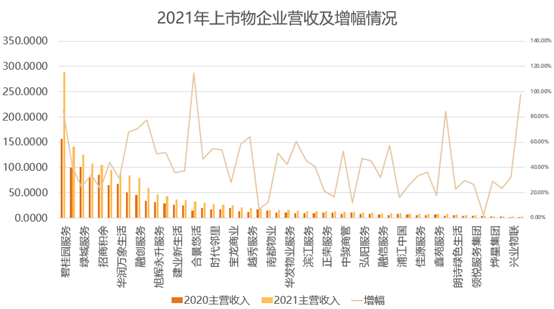

虽然招商积余总营收规模突破百亿大关,同时整体规模稳步上升,但从行业数据来看,目前上市物企平均营收增幅为42.31%,招商积余为22.64%,仍未达到市场均值水平。

数据来源:企业财报、观点指数整理

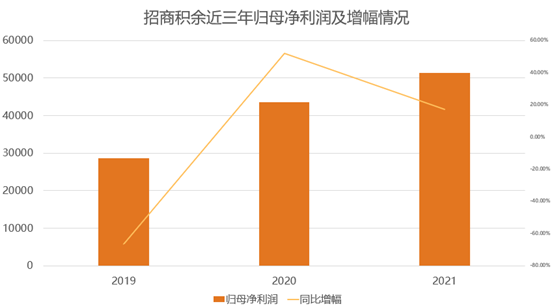

自2019年重组成功后,招商积余净利润规模平稳增长,2019年至2021年归母净利润分别为2.86亿元、4.35亿元、5.13亿元。

值得注意的是,2021年招商积余的归母净利润增速有所放缓,为17.25%,而2020年这一指标为52.03%。

数据来源:企业财报、观点指数整理

除此之外,2019年招商蛇口、深圳招商地产签署的《关于发行股份购买资产的业绩承诺及补偿协议》约定,自2019年起的三个年度招商积余归母净利润分别须不低于1.59亿元、1.89亿元、2.15亿元,对应年增速为18.9%、13.75%。

数据来源:企业公告、观点指数整理

或为了保险起见,招商积余在2021年内收购了上航物业、南航物业。这两家企业2020年营收合计约3.45亿左右,为其完成业绩增添保障。

观点指数整理招商积余近三年的数据看到,2019年、2020年业绩完成度分别为108.77%、114.04%,2021年完成率有了较大幅度的提升。

或许是受此前业绩承诺压力影响,招商积余甚少尝试新的业务形式,发展重心均是以基础业务为核心,导致盈利能力一直处于行业底部。

随着三年业绩增长达到预期值,招商积余2021年各项增值业务开始提速。不过,从现状来看,仍是处于初期投入阶段,盈利能力尚有较大提升空间。

营收结构有待改善

回顾过去几年数据,2016年至2020年,招商积余整体毛利率分别为20.18%、21.23%、19.64%、18.26%以及13.61%。自2019年重组开始,下降趋势明显。

结合目前已公布业绩的企业数据来看,招商积余毛利率水平位于行业尾部,目前已上市企业的平均毛利率为29.4%。

数据来源:企业财报、观点指数整理

ROA方面为4.5%,相较行业均值14.51%、最大值36.53%,差距较远。

数据来源:企业财报、观点指数整理

虽然招商积余将重心聚焦在非住宅领域,但是盈利能力仍低于同行。拆解业务结构,或许可以从中发现因由。

从业务结构来看,招商积余主攻三大板块,分别是物业管理业务、资产管理业务、其他业务。其中,物业管理业务的基础物业服务占据了总营收73.68%。整体而言,招商积余业务构成单一,各类增值服务的收入贡献较弱,发展程度不足。

数据来源:企业财报、观点指数

要注意的是,物业管理服务作为招商积余主营业务,盈利能力依旧不足,毛利率仅为11.1%。

观察利润,招商积余物业管理业务总营收为99亿元,其中基础物业管理占据了分部总利润的76.55%,而其他平台增值业务、专业增值业务在利润中的占比为1.14%、22.37%。

数据来源:企业财报、观点指数整理

事实上,近年来不少物企都将增值服务作为新赛道,加大投入布局相关产业。招商积余同理,因为增值服务确实有想象空间,但同时也需要前期投入。

数据来源:企业财报、观点指数整理

从财报看,招商积余增值服务的毛利率下滑或许和追求规模增长有关。

以平台增值服务为例,2021年招商积余平台增值服务实现营业收入2.66亿元,较2020年同期的4472.19万元增加493.96%;营业成本为2.53亿元,较2020年同期增长524.48%。

平台增值服务成本增速高于收入,或许是由于业务提速所需的前期成本投入所致,令毛利率由上年的9.5%减半至4.85%。 可以认为,一定程度上,招商积余营收增长确实是以牺牲利润为代价的。

数据来源:企业财报、招股书、观点指数整理

同时,招商积余各类增值服务由于仍处于前期成本投入阶段,因此对企业盈利能力的提升影响甚微。一般而言,企业增值服务毛利率高、盈利能力强,可以为整体财务润色不少。

以万物云为例,2021年基础物业服务毛利率为11.1%,与招商积余物业管理服务毛利率持平,但叠加各类增值服务润色后,综合毛利率拉升至17%。

不过,招商积余由于各项增值服务毛利率偏低且整体规模不高,所贡献利润有限,对 整体水平提高帮助不大,最终综合毛利率13%。

资本市场表现尚可,未来或估值回调

受房地产行业及外部因素影响,目前绝大部分物业服务企业估值有所回调,市值较年初大部分企业均下跌。

数据来源:Wind、观点指数整理

招商积余拥有强现金流优势,同时具备"国家队"优势,资本市场表现较部分民营企业稳定, 总市值较年初下跌5%,优于部分业绩表现比招商积余更好的物企。

数据来源:Wind、观点指数整理

市盈率方面亦类似,截至4月15日,招商积余市盈率为39.53,在所有上市物企中排第二。

总体而言,当下外部环境尚不明朗,市场更为看良好母公司发展稳定的物业企业。但随着市场趋于稳定,企业内生增长以及空间增值潜力的长期发展逻辑保持不变,企业估值或会进一步修复。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。