细细的红线 | 奥园非控股暗影

这是一件坏事吗?或许财务报表上不是。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点网 2020年是中国楼市去杠杆一年,亦是房地产行业供给侧改革的一年。无论融资还是土地获取方面,房企们由不得像过去一样随心所欲,一切行动虽不说如履薄冰,也更趋向于往保守一面发展。

在这种情况之下,仍有规模需求的房企又该有怎样的表现?奥园是一个合适的观察例子。

每一家房企都有其特有的发展轨迹,就奥园来说,2017年开始,通过收并购得以快速扩张,短时间内完成全国重要经济区域的战略性入驻,并快速推动销售规模增长。

在此过程中,逐渐积累形成的庞大非控股股东权益,无意中成为了观察奥园财务指标是否健康的日蚀线。

行业大环境正在发生巨变,中国房地产行业到达了某种意义上的瓶颈(目前部分龙头房企的合约销售增长率已经下降到约5%),内部的优胜略汰才刚刚开始。这个阶段房企比拼的是管理与成本,比拼的是利润率更高、融资成本更低。

奥园刚于2019年跻身千亿俱乐部,面对荆棘重重的2020年,其销售规模将进一步增长受到考验,过去长期行之有效的策略中亦有暗影隐藏。

收并购奥步

“收并购”无疑是奥园过往成功的奥步。

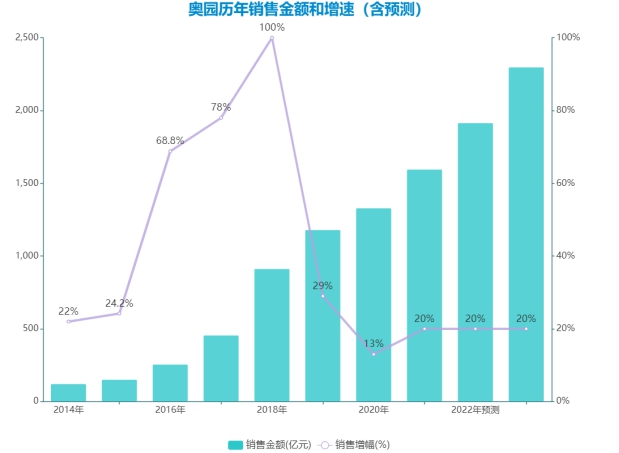

2017-2019年“三年计划”期间,奥园销售平均复合增长率达到61%,同期通过收并购拿地面积占年内新增总面积比例达到80-90%。

再次回顾奥园的发展历程:2017年奥园提出三年计划,规划年内要北上进入多个省市,初步建立环渤海区域、华东区域、中西部核心区域和华南区域四大片区。当年奥园新进入的城市由2016年的5个升至16个,新增1286万平方米土地储备约81%是通过并购获得。

2018年的计划是围绕重点区域城市群,在新进入城市及周边扩大投资规模,加大对一二线城市周边卫星城的投入。当年奥园新进入25个城市,以89%的收并购比例购入1258万平方米土地。

2019年土地收并购比例亦有79%,这一年奥园虽宣称主要关注已进入市场的产能和份额提升,即深耕已进入的区域,但也首次进入了17个新城市,新增可开发建筑面积约1609万平方米。

可见,收并购发挥了重要作用。当然,奥园管理层至少在2015年就开始强调收并购的重要性,收购烂尾楼长安8号进入北京市场、收购翰林地产进驻南宁都是发生在2017年之前的事件。

据统计,奥园自上市以来通过收并购拿地比例亦有68%。而作为一家处于扩张期的开发商,奥园对土地的购置需求是持续的。

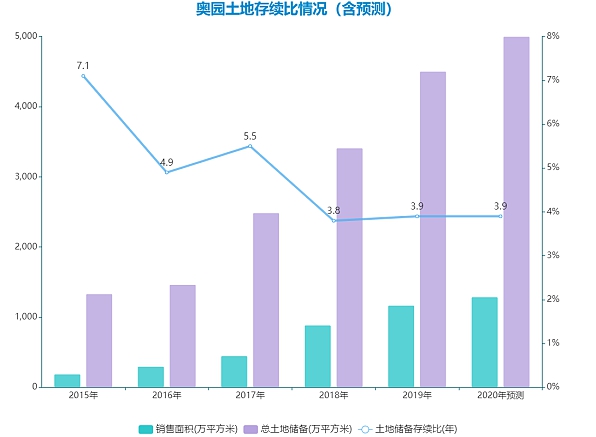

随着销售规模增长,奥园2017-2020年合约销售面积从448.8万平方米成长至1288.2万平方米,超过了年内新增土地面积1059.3万平方米。土地存续比则从2018年开始,就维持在4年左右的水平。

数据来源:企业公告、观点指数

但要注意的是,奥园并不乐于维持千亿黑马的形象,继续提升是势在必行。2020年新增土储突破千万平方米,可以算是疫情冲击下的特例。

按20%复合增长率计算,奥园将在2023年冲击2000亿元销售,最快在2022年实现。

数据来源:企业公告、观点指数

基于此目标,奥园需要继续购入大量土地,以保证销售金额的升势。该公司近两年在土地层面主要有两个需求,一是进一步提升土储地域多元化来分散风险,二是希望提高土地素质,尽量提升利润率。

但继续依靠收并购显然已不是一个经济的方案,过去奥园收并购是从项目层面入手,大多数情况下,一次只收购少量项目,奥园占大股(约70-80%)并操盘,让原土地方跟着赚钱。

这些通过收并购获取的土地,价格固然便宜(奥园土地储备平均成本与销售均价的比常年保持在30%以内),不过却有上升的趋势。

截至2020年上半年,奥园期内新增土地成本由2019年每平方米3199元上升至3812元,总土储土地成本从2536元/平方米上升至2727元/平方米。土地成本与全年合约销售均价10325元/平方米的比例,上升到26.4%。

数据来源:企业公告、观点指数

“由于项目评估需要投入大量时间与精力,以收并购方式获取土地对管理层资源耗费较大。”奥园管理层在2020年11月的一次路演中提到,如果继续加大收购,一旦并购项目数量超过可荷载的项目数量上限,就可能对正常项目管理产生影响。

由于现阶段房企通常倾向于削减经营成本,因此通过收并购方式来获取土地已无法满足奥园的扩张需求。

价格便不便宜、数量大不大以及获取方式稳不稳定,是拿地的三个关键点。

因此,奥园的对策是:首先下调收并购拿地比例,据不完全统计,奥园2020年上半年以收并购方式获取的土地比例已下降至约63%。而据上述路演中披露,全年比例下降至约50%。

有别于过去注重单个项目的收购,奥园2020年更多是资产包式收并购。例如4月份以11.6亿入主京汉股份,一口气获取位于北京、天津、重庆、成都、南京、太原、广东省及河北省等土地,总可售建筑面积约124万平方米。

5月,奥园宣布与河南国控集团签订战略合作协议,联手补充中原地区土储,首批确定合作的项目围绕郑州及周边地级市展开,累计货值超百亿。9月消息,奥园参与了山东能源集团旗下中垠地产的混改,据悉奥园持有后者40%股权。

按管理层的说法,这种“集团式并购”的方式更有利于“快速补充土地资源,以及获取更低议价与更优惠的融资条件”。

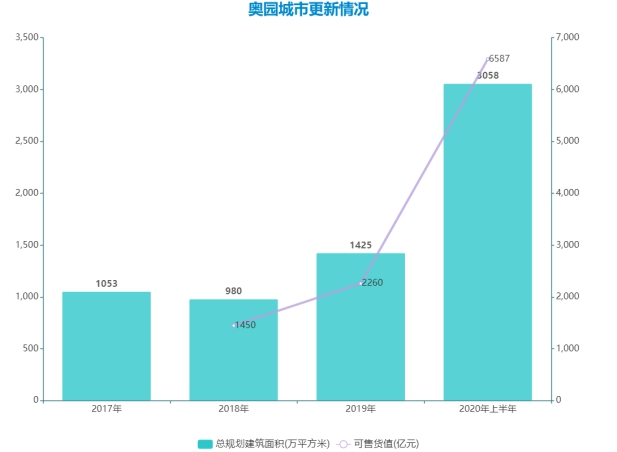

其次,奥园追求比过往稳定的拿地方式,该公司2020年相比过往更愿意通过招拍挂方式拿地,同时加大了对城市更新业务的投入。2020年上半年,奥园新增了约20个城市更新项目,货值从2260亿元增加到6587亿元,总规划建筑面积达到3058万平方米。

数据来源:企业公告、观点指数

现在,奥园加大了项目股权合作,房企同行和非房企业都有涉及,普通快周转住宅项目与城市更新项目均有涉猎。

例如2020年4月,奥园与弘阳地产达成战略合作,首个合作项目敲定奥园不久前斥资16.5亿元拿下的佛山狮山项目。7月,奥园与花样年集团签约合作,未来双方将就大湾区城市更新项目展开合作。

另外,奥园年内亦与新希望地产达成协议,合作项目佛山新希望奥园·金沙公馆在2021年1月上旬就已面市。

表内与表外

加强项目股权合作是房企在“降杠杆”大环境下的常规操作,对奥园来说,这为公司继续增加非控股股东权益埋下伏笔。

过去部分分析认为,奥园的非控股股东权益会随着逐渐减少收并购拿地而实现下降,但现实是相反的。

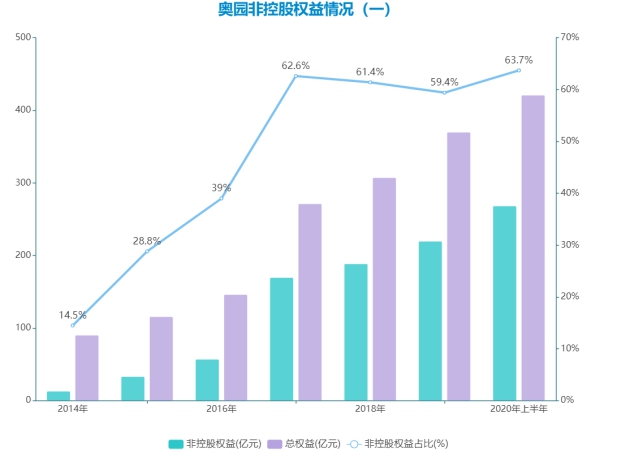

数据来源:企业公告、观点指数

数据来源:企业公告、观点指数

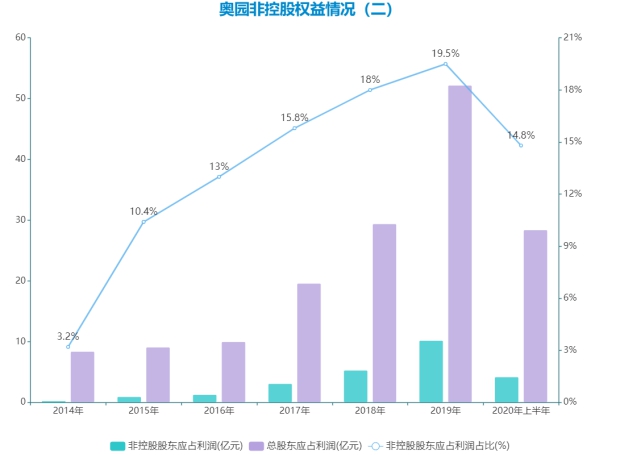

数据显示,奥园非控股股东权益从2017年开始反超母公司股东权益,到2020年中期,奥园总权益从271.3亿元一路增长至420.9亿元,其中少数股东权益占比一直维持在60%的水平。最新的数据是少数股东权益268.3亿元,占比达到63.7%。

对于少数股东权益上半年仍有增长、数额上有增加的原因,奥园管理层在上面提到的11月举办的路演中曾解释:“主要是上半年新拿了一些项目,也做了相当部分合作的模式,包括跟头部开发商的合作,包括之前引入合作方溢价入股跟我们做项目开发,使得权益上升。”

另一方面,管理层提到公司在上半年新增了相当多的旧改项目:“我们也引入了合作方,共同实现旧改开发,这部分也会实现小股东权益的增加。”

这是一件坏事吗?或许财务报表上不是。

从过去几年的表现看,奥园在规模迅速增长的同时,财务状况在表面上并没有出现明显恶化。

众所周知,净负债率计算公式是“净负债率=(有息负债-现金余额)÷净资产(一般情况下,净资产等于总权益)”,持续攀升的非控股股东权益可以说为“降负债”立下不少功劳。

按研究机构的说法:“这有助于奥园将杠杆率控制在一定水平。”

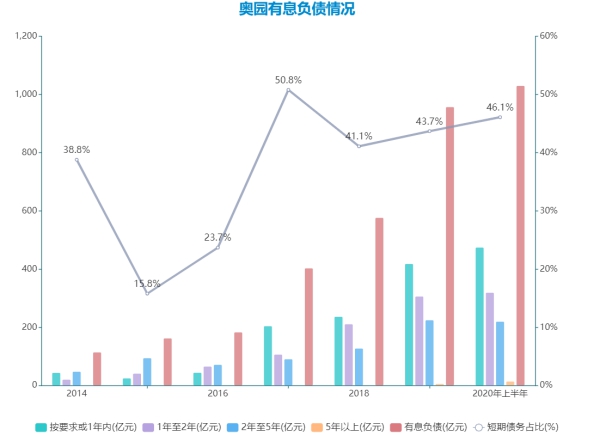

资料显示,截至2020年中期,按“三道红线”的标准:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍。奥园踩中一条红线,其中净负债率仍然维持在79.8%的安全水平,现金短债比约1.45倍,仅剔除预收款项的负债率录得80.85%,超档。

具体而言,由于土地支出的持续增加,以及结转需求上升而增加的债务,奥园期末有息负债增长至1030.48亿元,按要求或1年以內要偿还的债务有475.12亿元,短期债务占比进一步上升到46.1%。

但据统计,在2021年到期的只有306.98亿元。

数据来源:企业公告、观点指数

与短期负债对应,奥园期末剔除受限制现金的流动现金达到537.82亿元,覆盖程度良好,期内现金回款率达到90%。

但事实上,据奥园管理层透露,公司在资金分布方面一般分为项目公司资金和集团资金:“以600亿举例,项目公司资金会占350亿,集团资金则大概占250亿。”

而且一般情况下,由于项目公司需要正常运作,集团不会动用项目公司的资金。

按该比例计算,奥园2020年中期立即可动用的集团资金约224亿元左右。但如果全部用于偿还短债,缺口也不算太明显。另据透露,奥园一年内到期债务其中大部分为项目开发贷,更多由项目公司的资金进行偿还。

2020年初至8月份,奥园在境内发行了37.2亿元债券,在境外则实现融资9.28亿美元,平均融资成本继续维持在7.5%水平。未来一段时间,房企预计继续在境外享受畅通的融资渠道。看起来,奥园表内债务的风险不高。

但表外呢?过去有一个普遍提到的问题是,奥园非控股股东在权益与利润分配上并不匹配,如今情况依旧。

截至2020年6月末,奥园少数股东权益占总权益比例达到63.7%,但只分得净利润4.2亿元,收益占比14.8%。2019年全年,该数据也只有19.5%,同期少数股东权益占总权益比例为59.4%。

有分析提出,奥园在少数股东权益里面用“明股实债”的方式,隐形增加杠杆。

个中潜藏的风险大不大,就要凭少数股东的成分来考虑。

按照之前研究机构惠誉公布的分析报告,奥园约三分之一少数股东权益来自于自身成立的私人基金,“目的是为其2018年之前开始的URP(城市更新项目)筹集资金”。

另外一部分是来自与奥园合作的开发商,再有一部分则来自一些信托和资管计划,但它们之间的比例是不明确的。

例如根据奥园集团公开发行2020年公司债券发布的募集说明书中所披露,奥园应收应付款对象中,包括芜湖金邦财富远航投资中心(有限合伙),该合伙企业由安徽金邦控股集团方海波持有最大权益,而该集团是安徽省五金商会投融资的企业平台。

对于非控股股东利润分配滞后的问题,奥园管理层曾解释,这是项目开发滞后的原因。因为普通住宅项目销售后结算需要大约2年时间,而旧改项目则要更久,投资后到体现在利润上大约要5年时间。

换句话说,奥园近年来逐渐加大对城市更新项目的转化,上述存在于城市更新项目中的少数股东权益,将随着项目的开发销售而逐渐结转,在总少数股东权益里面比例会下降。

股权合作所体现的少数股东权益也是同样道理,但因为奥园近来加强项目合作以及参与一些入股与混改,这个比例还将进一步提升。

据悉,京汉股份70%股权和中垠地产60%股权,亦会被算入奥园的少数股东权益内。

至于信托和资管计划等少数股东权益是怎么样的情况,实在难以考究。但据奥园管理层与投资者沟通时所提出:“接下来,私募股权基金占少数股东权益的比例会下降。”

过去,奥园习惯于利用非控股股东的出资为业务扩张进行融资,未来比较长一段时间内,相信该模式并不会改变,但这将会限制该公司降负债的空间。

不过这显然不是奥园现阶段发展的主题,目前最重要的命题仍然是“冲规模”。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

撰文:刘子栋

审校:刘满桃

水墨新染,粤意新春,广州太古汇潮流演绎传统文化

水墨新染,粤意新春,广州太古汇潮流演绎传统文化 恒隆地产与香港科技大学合作举办恒隆数学奖第九届奖项现正接受报名 为香港培育未来人才

恒隆地产与香港科技大学合作举办恒隆数学奖第九届奖项现正接受报名 为香港培育未来人才 深圳住建局全面应用万翼AI审图系统,图审迈入智能时代

深圳住建局全面应用万翼AI审图系统,图审迈入智能时代 成都IFS品牌焕新绽放暨如「7」而遇周年庆典正式启幕

成都IFS品牌焕新绽放暨如「7」而遇周年庆典正式启幕 上坤地产发行1.85亿美元债 债务结构有望进一步优化

上坤地产发行1.85亿美元债 债务结构有望进一步优化 云泰商业“天府红”产品首发 品牌焕新开启商业运营新布局

云泰商业“天府红”产品首发 品牌焕新开启商业运营新布局 礼献广州,启幕珠江好生活!珠江投资2021新年音乐会圆满举办

礼献广州,启幕珠江好生活!珠江投资2021新年音乐会圆满举办 引领产业发展,赋能城市更新 富力集团产业研究院及创新投资公司成立发布会圆满完成

引领产业发展,赋能城市更新 富力集团产业研究院及创新投资公司成立发布会圆满完成 十部门鼓励物企拓展居家养老服务 奥园健康社区养老模式领先领跑

十部门鼓励物企拓展居家养老服务 奥园健康社区养老模式领先领跑 仁恒梦中心招商中心正式启幕,定义深圳东部潮流梦想力中心

仁恒梦中心招商中心正式启幕,定义深圳东部潮流梦想力中心