合富研究院:基于疫情影响的8个判断

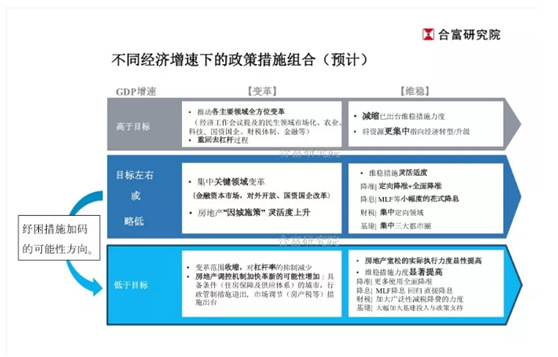

政府调控”以稳为先“,一旦”疫情发展“影响到”就业“与”资产价格“,”中长期经济改革目标“将对”短期维稳“作出更多阶段性让步。

“疫情压力”促发“短期纾困”

“五限渐退”对标“长效维稳”

基于疫情影响的8个判断(核心观点):

1、比对2003年与2020年两次疫情情况:2003年“非典疫情”对疫区的影响严重,但[上坡期]的经济与市场具备充足修复能力。2020年疫情影响大于2003年,且经济正处[减速换档阶段],难以寄望出台纾困措施即能达到“立竿见影”的效果,经济回暖仍需过程。

2、经济与楼市失速是出台“大力度纾困措施”的充分条件。2020年疫情加剧全国经济阶段性失速,在国内近20年发展中,情况或与2008年的经济失速有所类似。但未来措施较难出现如2008年般的“流动性泛滥”。

3、“资产价格维稳”是关键环节,阶段性、鼓励性的房地产措施(包括重新加杠杆等)并非绝无可能,视乎实际情况展开。

4、目前的政策重点以“控疫情”为主,疫情时长关乎后续“稳就业”难度。其敏感点在于:一旦出现疫情耗时过长,对年内经济复苏(尤其传统消费和服务行业)的影响较大。

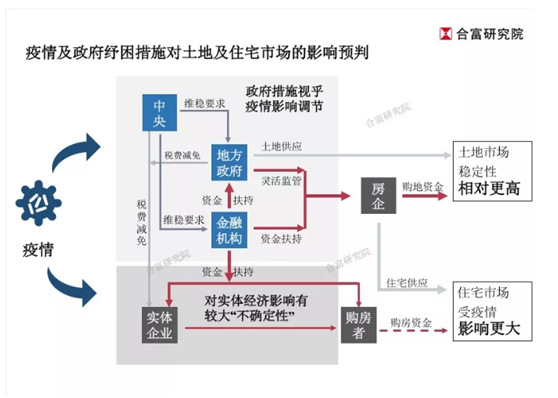

5、抗疫与纾困措施双向作用下,2020年土地市场保持稳健的可能性大,商品住宅市场存在波动可能。

6、2020年疫情发展将对全国“人员/人才”流向产生更多影响。对于特定城市而言,只有进一步加大对“人”的政策吸引力度,才能有效平缓地方经济影响,“以房留人”是其中的关键举措。

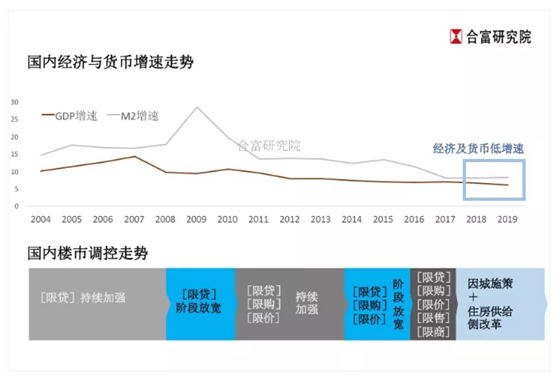

7、伴随国内经济与货币进入低增速时代,“五限严控”将逐步退出历史舞台。

8、从短期方向上看,“限商”(针对商业库存)、“限贷”(针对人才的购房贷款条件)有进一步放宽空间;“限购”所针对的“人才范围”有望进一步放开;“限售”政策调整更视乎城市等级,一二线城市“限售”仍较难放开。

一、历次纾困措施回顾:经济与楼市失速是出台“大力度纾困措施”的充分条件

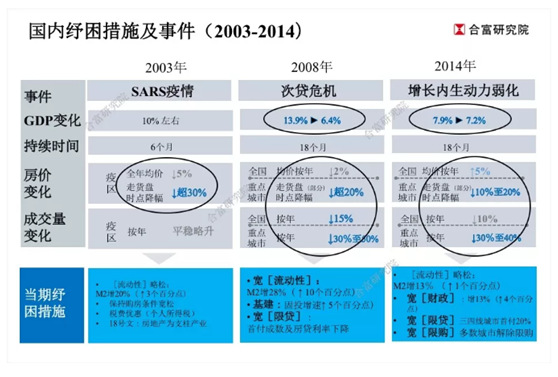

若从中国房地产“市场化”之后计算,在2020年以前,由2003年到2014年,国内共有3次典型的纾困措施出台:分别对应2003年“非典疫情”、2008年“全球次贷危机”、2014年“国内经济失速”。

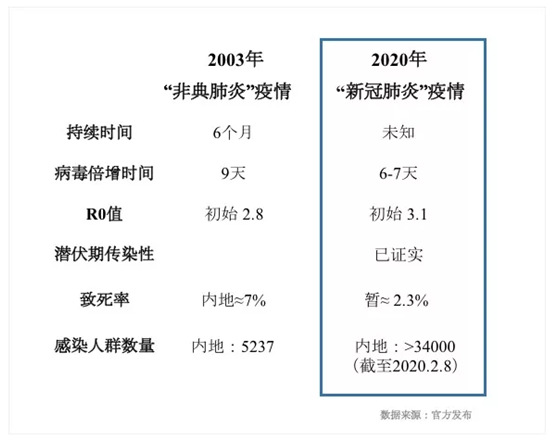

1.1 2003年“非典疫情”对疫区的影响严重,但[上坡期]的经济与市场具备充足修复能力。

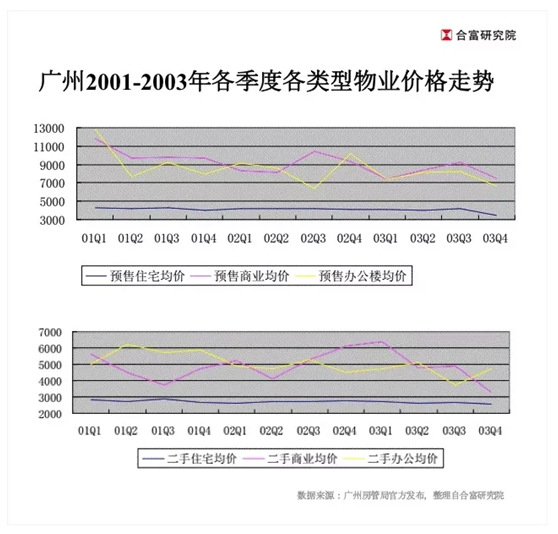

当时包括珠三角及北京等城市市场在疫情期间完全冰封,相当部分楼盘价格跌幅惨重,项目售价降幅可达30%-50%。

然而由于疫情相对局部(集中特定城市),因而全国市场交易数据并未出现较大波动。

在03年6月过后,疫情控制良好、7月全球患者人数不再增长,“疫情城市”市场成交快速补涨。以广州为例,2003年广州房屋成交规模同比仍升15%。

在纾困措施方面,[上升期]的国内经济与房产市场具备充足“修复能力”。“疫情”仅使2季度GDP下滑至9%,但3季度后快速回复至10%;2003年全国商品住宅市场成交首超3亿平方米,同比增幅约15%。

2003年并未出台大规模纾困措施,主要集中在一些定向环节,以税费减免措施为主。

1.2 2008年、2014年纾困措施力度巨大,其背景是经济与市场的双重失速。

经济与市场面临双重失速,是2008年、2014年纾困措施与2003年时期存在重大区别的根本原因。释放流动性、促进房地产市场成交、降低交易杠杆,成为这两个时期的政策共性。

由于经济结构、货币效率、市场情况有所差异,因而2008与2014年两个时期的纾困措施虽然同样涉及货币、基建与房地产市场,但政策方向亦有所区别,在此不作详述。

总结而言:

经济与楼市双重失速是出台“大力度纾困措施”的充分条件。

(正如“03年时期”并未出台全国大范围大力度的维稳政策)

稳定资产价格(地价、楼价)是“纾困措施”的重点指向。

(正如“08年”“14年时期”)

二、疫情影响下的政策与市场发展趋势

政府调控”以稳为先“,一旦”疫情发展“影响到”就业“与”资产价格“,”中长期经济改革目标“将对”短期维稳“作出更多阶段性让步。

疫情对市场的影响:一方面是造成市场部分时间段的成交冻结;另一方面是有可能加剧时间段内(在”纾困措施“出台前)市场的价格波动。

2.1 2020年疫情对经济/市场的影响大于2003年

预计政府纾困措施分三个方向展开:“控疫情”+“稳就业” + “稳价格”

从疫情情况看,SARI病毒传播性相较SARS病毒更强;疫情范围更大;受感染人数更多。

基于全国性疫情影响,2020年部分时间段经济增速面临快速下滑可能,情况与2008年时期有所相似,因而后续短期“纾困措施”力度有可能快速增加。

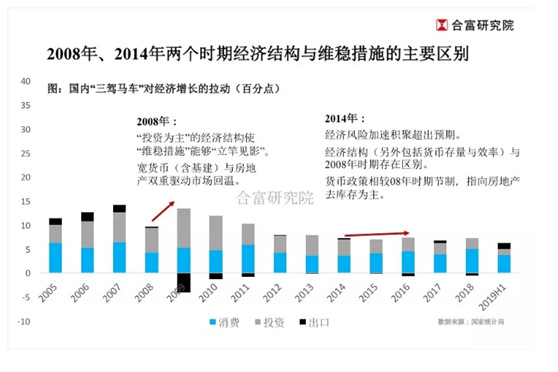

从经济与市场发展阶段看,相较于2008年以前的“上坡期”,当前处于“经济下行换档”阶段,情况与2014年时期更为类似。难以寄望出台纾困措施即能达到“立竿见影”的效果、经济回暖仍需过程。未来措施不会有如2008年般的“流动性泛滥”,但在必要情况下,对特定关键领域(包括房地产)的资金扶持会有所增加。相关措施重点指向风险防范,其中房地产市场维稳是重要一环。

从政策步骤看:

目前的政策重点以“控疫情”为主,疫情时长关乎后续“稳就业”难度。其敏感点在于:一旦出现疫情耗时过长,对年内经济复苏(尤其传统消费和服务行业)的影响较大。

“稳就业”将视乎具体情况展开,以“宽货币”及“宽财政”为重点,与疫情时长及后续疫情控制情况有关。

“稳价格”主要体现为房地产调控措施弹性,有关后续政策发展趋势请见后述。

总结而言:

政府调控“以稳为先”,一旦“疫情发展”影响到“就业”与“资产价格”,“中长期经济改革目标”将对“短期维稳”作出更多阶段性让步。包括显性的降息、降准,以及鼓励性的房地产措施(包括重新加杠杆等)将视实际需要展开。

2.2 抗疫与纾困措施双向作用下:

年内土地市场保持稳健的可能性大

商品住宅市场存在波动可能

当前流动性已经趋松,央行于2月3日及4日两天创记录公开市场操作投放货币规模达到1.7万亿元。2019年下半年以来房地产银根抽紧的情况将有所缓解。

倘若“就业”与“市场”压力加大,则政策力度必然相应提高,相较而言,土地供应,无论规模或土地素质均受政府掌控,而金融机构对房企的资金供给亦总体受控,因而土地市场保持健稳的可能性较大。

相较而言,由于实体企业(尤其传统消费、服务行业)受到的影响存在较大不确定性(如前述),这可能进一步影响(部分)购房者年内置业决定;另一方面,基于业绩与偿债要求,房企年内推货欲望维持高位,这将使得年内市场竞争变得更加激烈。尤其是对于缺乏本地购买力与城市配套支撑的三四线城市而言,其市场下行态势已于2018年持续显现,在返乡置业进一步减少情况下,区域市场面临更大下行压力。

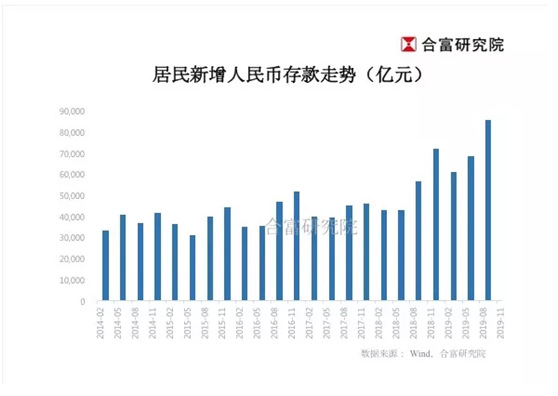

但从乐观角度看:从2018年开始,伴随“经济下行压力”以及“楼市管控压力(房住不炒)”不断加强,居民“防御性储蓄”趋于快速上升。而在1)未来纾困措施增加;2)市场竞争促使部分物业性价比上升的情况下,房屋对资金的吸引力将会回升,后续整体市场亦会相应回温。

总结而言:

纾困措施必然驱动市场回温。

疫情对市场的影响:一方面是造成市场部分时间段(包括疫情防控期、交通管制期)的成交冻结;另一方面是有可能加剧部分时间段内(在“纾困措施”出台前)市场的价格波动。

三、中期政策方向:“五限渐退” 对标“长期维稳”

由2004年到2018年,虽然过程中经历两次调控放松(2008年及2014年),但在此15年间,国内楼市调控的总体趋向仍然表现为不同限制措施(“五限”)的持续升级与加强。

近三年(2017年以后)国内市场背景已经发生深刻变化。经济与货币的高增长不再,加之政策导向下的“房住不炒”深入人心,整体楼市上涨动力(包括成交量与价格)已大幅放缓,全国房地产市场开发与销售均进入规模高位的箱体震荡阶段。

随着全国不同区域市场分化愈加明显,楼市调控上,以“因城施策”替代“五限严控”的趋势亦趋于明朗,中央与地方政府在市场调控上的分工更加清晰。

2019年中央政策主抓“供给侧改革”与“金融管控”,对地方政府的授权不断增加。包括在12月的经济工作会议上,针对地方调控的提法由以往 “夯实地方主体责任”转变为“全面落实因城施策”。

“人才政策”的发挥空间继续增加

未来全国各地,无论一二三四线城市均缺人才,“人”已成为愈加稀缺的生产要素被各地政府所重视。

2020年疫情发展将对全国“人员/人才”流向产生更深远影响,对于城市资源配套尚未十分成熟、或地方经济受疫情影响明显的城市/地区,只有进一步加大对“人”的政策吸引力度,才能有效平缓地方经济影响,“以房留人”是其中的关键举措。

判断后续“五限政策”发展,从[中长期方向]上看,随经济与货币动力转变,限制性措施终将退出历史舞台。

而从[短期方向]上看:“限商”(针对商业库存)、“限贷”(针对人才的购房贷款条件)有进一步放宽空间;“限购”所针对的“人才范围”可能进一步放开;“限售”政策调整或更视乎城市等级,资金吸纳能力强、市场相对稳健的一二线城市“限售”仍较难放开。

审校:劳蓉蓉