市场综述 | 颠覆商业地产固有想象

过去的一年中,消费结构的更新迭代,为商业地产发展带来了别样的动力。摆脱传统路径是切实和必要的,因此可以看到2019年商业地产行业在多元视角中颠覆固有想象。

观点指数 如果要给2019年的商业地产划定一个关键词,也许“重塑”再恰当不过。

过去的十几个月中,房地产行业焦虑和迷茫如影随形,市场延续下行调整态势,输血渠道遭遇收紧,而销售却未能延续过去热度。对于商业版块来说,投资回归谨慎,同时不管是开发、运营、融资还是退出,都在尽力淡化“以房养商”的地产属性。

摆脱传统路径,转换发展思路,是切实和必要的。受益于此,我们也可以看到,2019年商业地产行业“脑力激荡”,在多元视角中颠覆商业地产固有想象。

商业地产自持意识加强,年内投资回归谨慎

行至2019年末,回首过去的10几个月中,可以明显看到,商业地产的传统地产属性正在逐渐淡化,运营商的自持意识在加强。

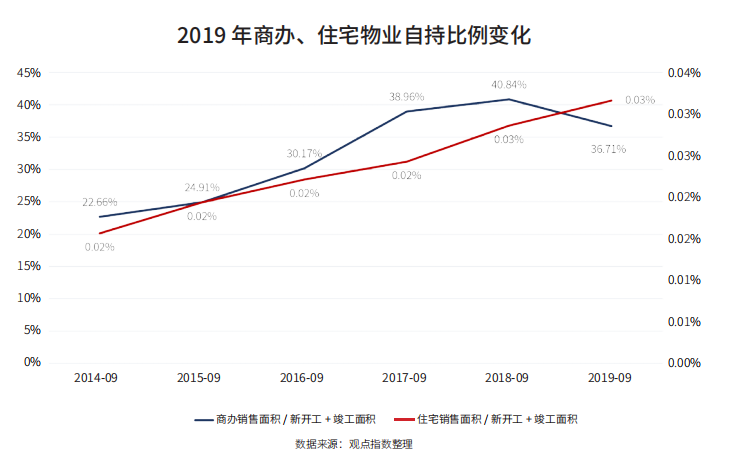

如果简单以物业的销售面积与新开工+竣工面积之和的比值(比值越高,自持比例越低),来反映项目的自持比例,可以看到过去的1年中,商业地产的自持比例明显提高。

以国家统计局公布的数值计算,2014年9月商办销售面积除以商办新开工和竣工面积之和为22.66%。此后的几年中,该比例不断上升,至2018年同期达到最高值,为40.84%,提升了18.18%。说明自持比例有一定下降,这个和新开工和竣工面积的大幅减少也有关系。不过,2019年的自持比例则较2018年同期有了较大提高,为36.71%,提升了4.13%。反观,住宅物业的销售面积除以新开工和竣工面积之和的比值基本不超过0.03%。

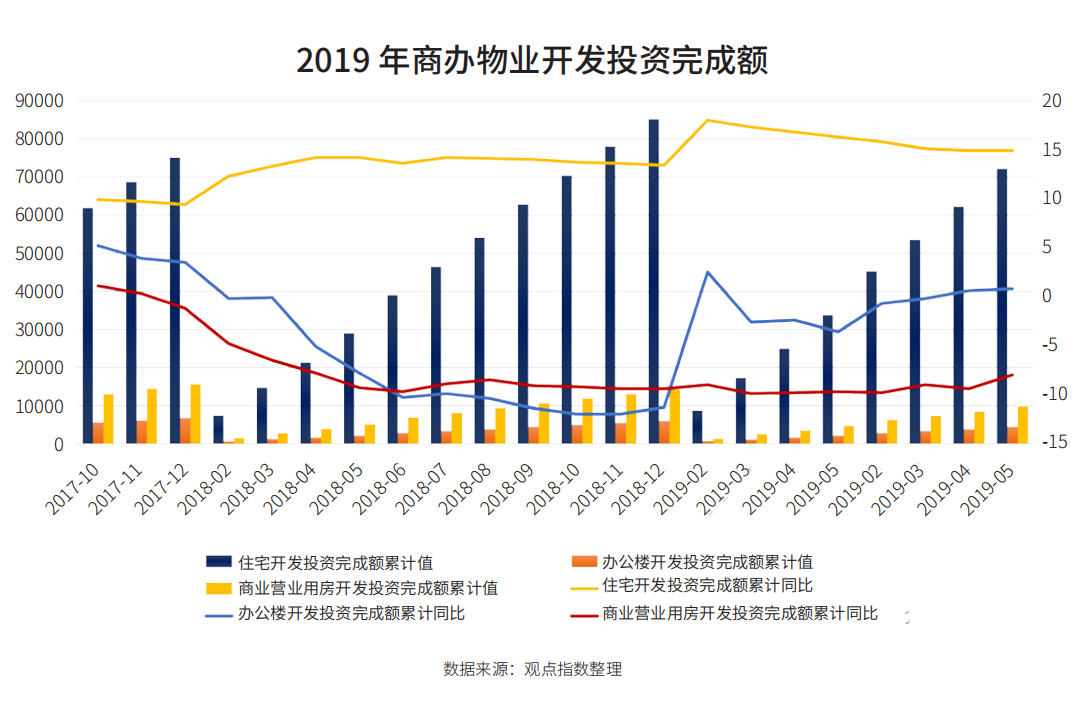

这也体现出,过去几年中国房地产快销式的住宅开发模式基本不变,而商业地产自主持有、运营的观念逐步加强。另外需要关注的是,2019年融资紧绷,房企要用好每一颗子弹,将更多的精力集中在住宅开发、销售及回款上,以获得运转空间。而相应的,商办物业因为开发周期更长、资金沉淀等特性,在2019年开发投资更加谨慎。

从国家统计局公布的数据来看,2019年1-9月份,全国房地产开发投资98008亿元,同比增长10.5%,增速与1-8月份持平。其中,办公楼开发投资完成额累计4447亿元,同比增长0.8%,增速比1-8月环比上涨0.2%;商业营业用房开发投资完成额累计值9796亿元,累计同比-8%,跌幅比1-8月减少1.4%,这也是自2018年5月开始,商业营业用房开发投资完成额累计同比首次跌幅回落超过 1%。

总体而言,办公楼开发投资完成额累计值终于在 2019 年 1-8 月、1-9 月迎来了正增长,虽然 2019 年商业营业用房开发投资累计同比依然保持负增长,但是下减幅度有所收窄。一定程度上,体现了商业地产商在谨慎中依然积极参与商业地产投资。

人均消费支出跃升 8.3%,商品零售额稳中有进

回顾2019年,人均收入录得平稳上升,大众的消费需求也由过去的物质、发展需求向更高层次的享受阶段过渡,这也促使商业地产各业态在服务品质、消费体验、个性化偏好等方面迭代升级。

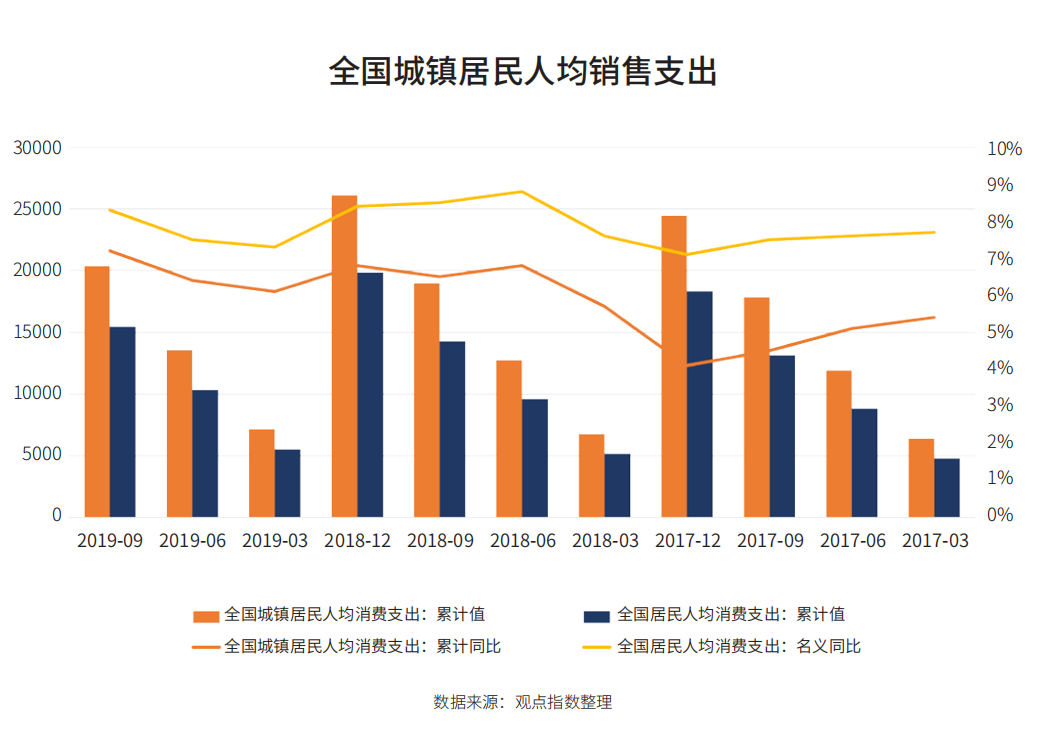

根据国家统计局公布的数据,2019年前三季度,全国居民人均可支配收入22882元,比上年同期名义增长8.8%。其中,城镇居民人均可支配收入31939元,同比名义增长7.9%;农村居民人均可支配收入11622元,增长9.2%。

受益于此,2019年1-9月全国居民人均消费支出累计值也相应“慷慨”,表现亮眼。2019年前三季度,全国居民人均消费支出15464元,比上年同期名义增长8.3%。其中,城镇居民人均消费支出20379元,增长7.2%;农村居民人均消费支出9353元,增长9.5%。

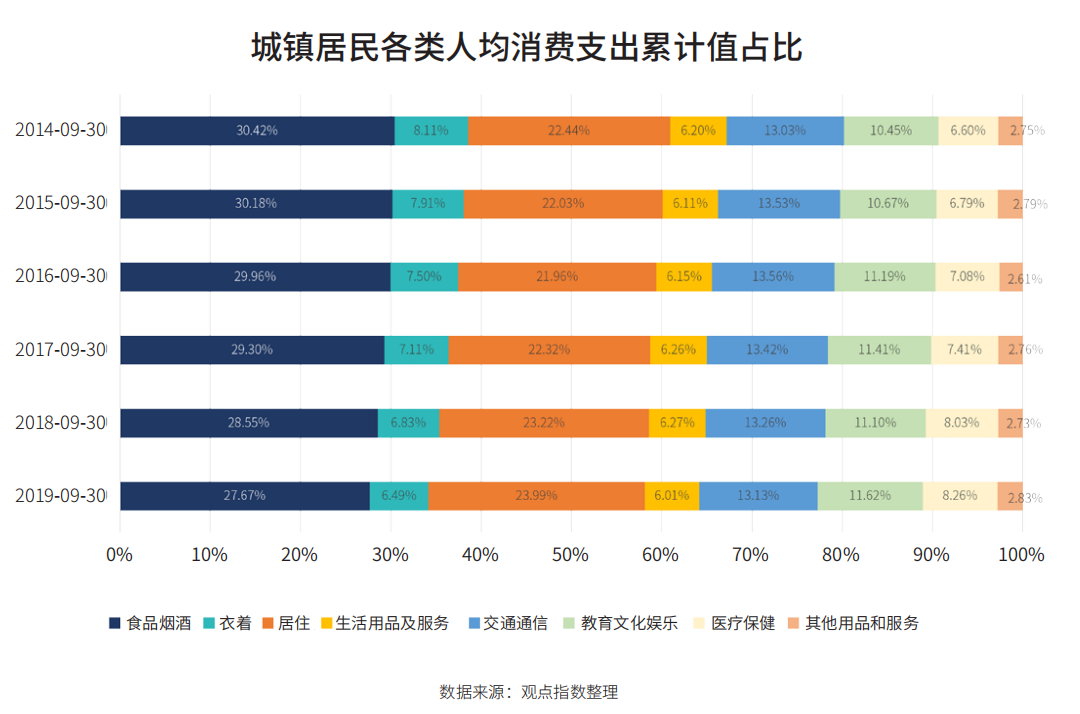

可以看到,居民人均消费支出实现稳步增长的同时,消费结构也进一步升级,服务类消费支出表现突出。其中城镇居民人均消费支出中,占比最大的依然是食品烟酒,但是比例已有所下降。由2014年第三季度的30.42%跌至今年同期的27.67%。同时衣着、生活用品及服务、等基础性消费比例均有所下降。

需要注意的是,教育文化娱乐、交通通信、医疗保健等消费性支出比例增加,其中教育文化娱乐由2014年第三季度的10.45%上升1.17个百分点。无论是在购物中心、写字楼,亦或是联合办公、长租公寓等商业地产,这些都是受运营者青睐的引进业态。

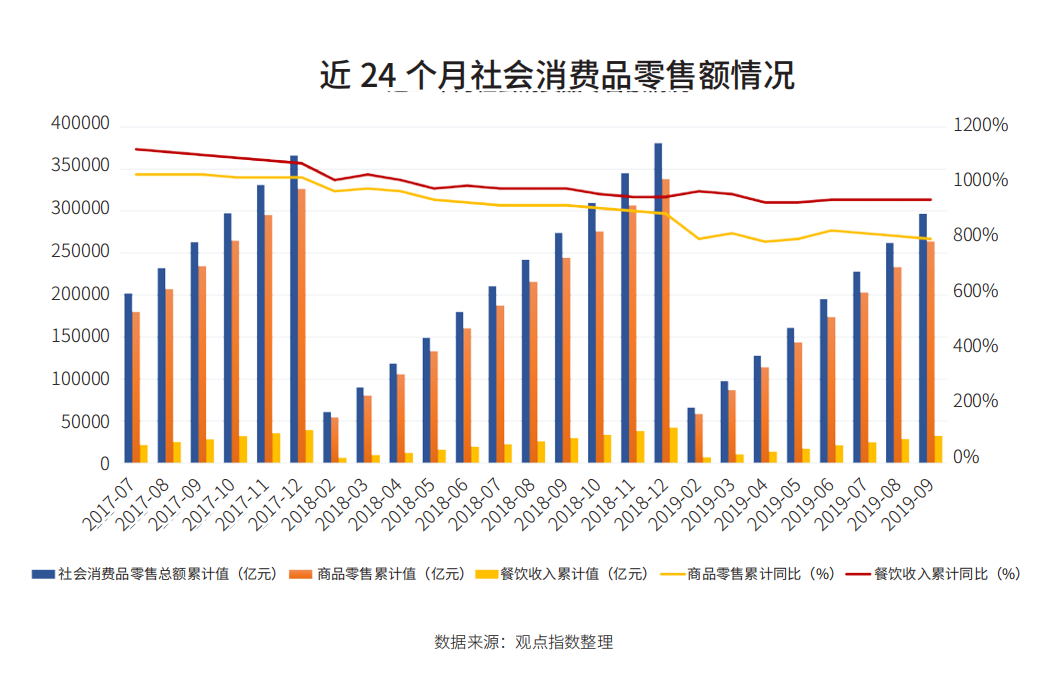

最为直接的,2019年1-9月升级类商品销售增长较快。国家统计局发布数据显示,2019年前三季度,社会消费品零售总额296674亿元,同比名义增长8.2%。前三季度,限额以上单位智能家用电器和音像器材、可穿戴智能设备零售额同比分别增长41.6%、11.1%。

作为和住宅功能相异的空间载体,商业地产要满足的正是人们各类消费服务需求和经济活动需求。因此消费结构的革新,在促进商业模式创新的同时,也给商业地产各业态带来最为直接的客源支撑。

新兴消费特性凸显,商业空间运营多元视角

如上文所述,过去的一年中,消费结构的更新迭代,为商业地产发展带来了别样的动力,运营视角更加多元。

以购物中心而言,小众群体的消费需求得到更多关注,过去较为封闭、小范围流行的文化逐渐得到认识和接受。这一部分需求也恰是运营商追求细分化市场的绝佳对象,成为业绩增长点的不二之选。

因此可以看到,2019年购物中心将小众文化作为轻主题融入商业,并引进相应特性品牌吸引客群的动作不在少数。如今年上半年,成都环球MALL进行品牌调整,引进了立巢航空博物馆,这是国内首个开在商业综合体里的迷你型航空博物馆。另外一些定制化的小众香水、包包等特色品牌也频现商场。

除此之外,在原有的业态中求新求变,也是2019年比较普遍的现象。如以北京天通苑社区为载体的龙德广场细化餐饮需求,打造以辣味美食街为主题的餐饮业态。另外为满足消费者的“新追求”,一些购物中心加大了对网红店的引进力度,如卡丁车赛车馆、射箭馆等。

当然,长租公寓、联合办公等商业业态中,也不乏新的消费特性涌现。如引入科技力量,注入智慧办公系统,以实现更高效、智能化、人性化的办公服务。随着时代发展,主流消费群体迭代,消费需求更加多元化。因此,如何打造细分领域的产品,驱动消费动力成为商业运营的又一关键。

外资进场,优质资产荒下的交易博弈

受累于融资环境影响,过去的一年中,国内房企尽可能减少投资动作,而外资似乎是“风景这边独好”,成为商业地产大宗交易中“最活跃”的部分。

研究数据显示,2019年美资加大了在中国商业地产的收购,投资额于2019年5月已超越去年全年交易额。而在一线及新一线城市,外资成为商业地产投资领域的主力军。据不完全统计,仅2019年上半年,中国内地商业地产项目(包括纯商业、商办、商住项目,不含纯写字楼及其他物业)收并购案例达17宗,交易金额超970亿元。其中7宗为外资,涉资近300亿元。

外资的积极进场与全球优质资产荒不无关系。在全球央行普遍降息、资金面宽松的大背景下,业内观点透露,有超过13万亿美金的金融资产存在于以德国、日本为代表的负利率国家的银行体系中无处可去。

一直以来受捧的国债资产,因为资金的疯狂涌入,也陷入收益率争先下降的循环。以美元国债收益率为例,自2018年2月28日至2019年10月30日,600多天时间里,不管是1年期、2年期亦或是其他期限国债产品,收益率均录得较大下跌。其中,7年期产品收益率下跌幅度最大,达到1.11%,其次分别为10年期和5年期,下跌幅度达到1.09%和1.04%。

有资金找不到优质的投资标的,正在成为全球资本市场的一大焦点问题。而中国商业地产则也因为中资融资问题,投资机遇溢出。更为重要的是,受益于资本化率下降,国内商业地产物业估值提升,成为较具吸引力的优质资产之一。

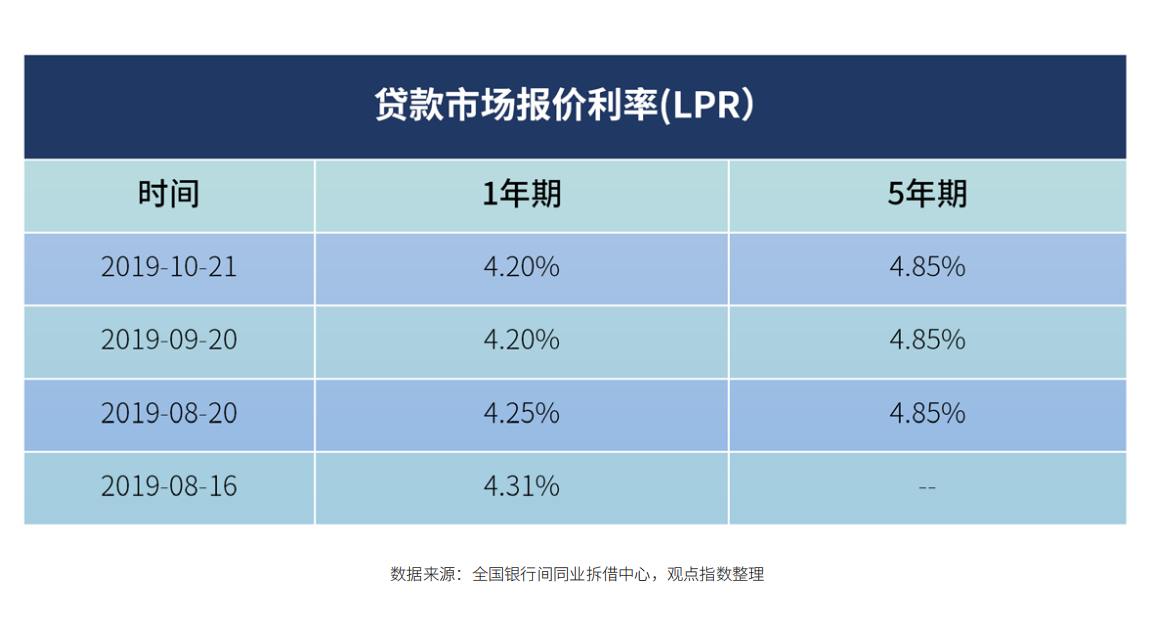

以单体商业地产的主流估值方法,即市场价值等于NOI/资本化率来计算,目前宽货币的背景下,将驱动商业物业资产价值重估提升。尤其是央行LPR新机制实施后,提高了LPR市场化程度,发挥了对贷款利率的引导作用。

从全国银行间同业拆借中心公布的数据来看,自实行LPR改革以来,1年期LPR下降明显,由4.31%逐步下降至4.2%。使得基于短期LPR的贷款利率下降。

随着市场利率的下行,国内商业地产资本化率也会相应下跌,促使NOI不变的情况下,商业地产资产价值也会得到一定提高。这也推动国内商业物业成为大宗交易乃至外资眼中的优质投资选择。

融资途漫漫,IPO、REITs 中的桎梏与抉择

2019年,传统房地产融资政策持续收紧,多种融资渠道罕见同时遭遇“冰点”,在行业销售难以突破的背景下,商业地产融资也面临焦虑。

可以看到,2019年初至今,房地产开发企业到位资金增速整体放慢。其中2019年1-9月份,房地产开发企业到位资金130571亿元,同比增长7.1%,增速较去年同期下降0.7%。因此不管是开发业务还是商业地产业务,除了传统渠道外,各地产主体都在寻求融资上的突破。

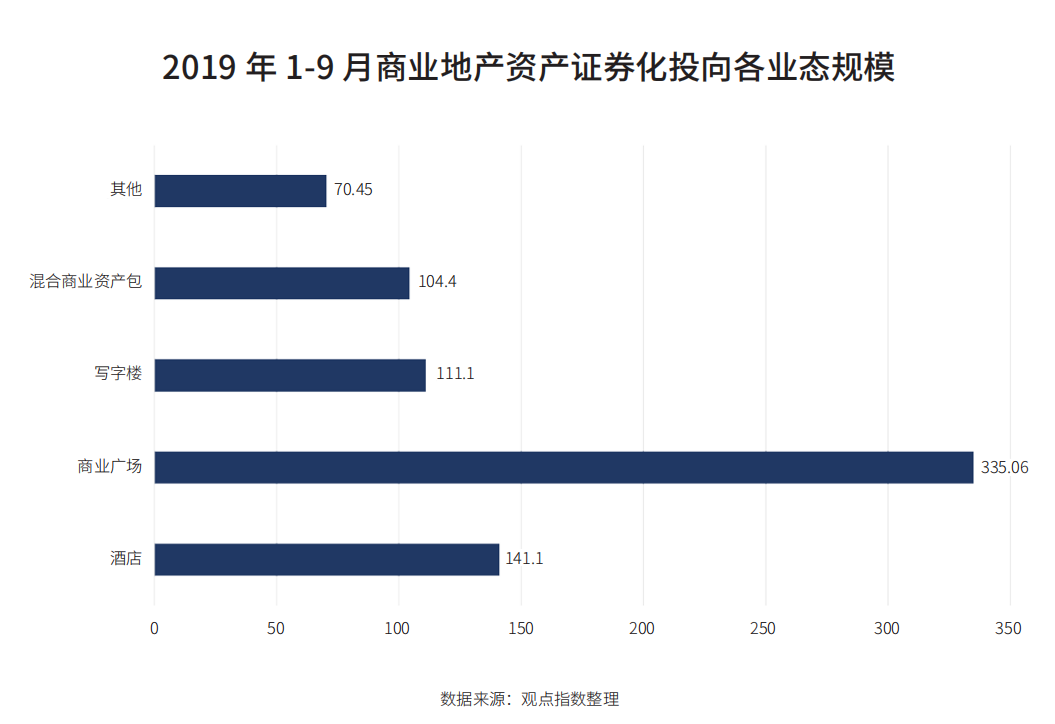

当中“资产证券化”,或者具体到“REITs”,是资本市场的热门词汇。据观点指数不完全统计,2019年1-9月,商业地产资产证券化投向各业态的总规模为762.11亿元,其中业态占比最大的为商业广场,为43.96%,规模达到335.06亿元。其次为酒店业态,发行规模为141.10亿元,所占比例为18.51%。

从监测的数据中,还可以看到CMBS依旧是最受青睐的资产证券化产品,发行规模接近500亿元,所占比例为65.44%。而REITs依然是以“类”的形式存在,2019年1-9月类REITs的发行规模所占比例为5.25%。

自第一只类REITs,即2014年中信金石基金管理有限公司发起设立的私募REITs基金“中信启航”发行以来,商业地产资产证券化无疑获得了较大推进,最为关键的指标则是CMBS和类REITs的发行规模逐年递增。但公募REITs却一直缺席,待落地。

也许值得欣慰的是,2019年传出了更多值得欣喜的消息。其中3月有消息称上交所召集券商和公募基金开会,鼓励机构准备上报公募不动产信托投资基金REITs项目,以期推出上交所第一批试点。4月,国务院发展研究中心证券化REITs课题组秘书长王步芳表示,公募REITs首批试点产品近期有望推出。

随着公募REITs脚步渐行渐近,有望解决商业地产投入高、回收慢的难题。除了常见的购物中心、写字楼、酒店、长租公寓等,公募REITs的底层地产多种多样,包括物流地产、养老地产等可以产生现金流的资产都在此范围内。因此公募REITs的落地,不仅可以引导企业从开发、销售的发展模式过渡到开发、运营中来,还可以充分挖掘存量物业的潜在价值,发展新的“增长极”。

当然,回顾2019年资本市场不容忽略的关键词还有“IPO”。其中,宝龙地产分拆旗下宝龙商业管理公司于港股主板IPO,募资约50%用于战略购及投资于其他商业运营服务商。

而其他商业地产创新领域则动态会多一些,其中长租公寓蛋壳、青客争相IPO。联合办公领域,继WeWorK上市折戟后,消息称优客工场已于9月底向美国证券监管机构提交了一份保密的招股说明书,希望在年底前进行首次公开募股。

商业地产融资可以说贯穿了项目存续的各个环节,而目前除却传统的资金募集渠道外,需要行业上下而求索,结合项目实际,考虑更多与资本市场的融合。上述IPO亦或是资产证券化只是其中较具前景或现实的路径。未来伴随更多REITs利好政策推进房地产行业格局变化,相信商业地产融资路途终将化“漫漫”为坦途。

撰文:陈朗洲

审校:欧阳颖